Markedsoversigt:

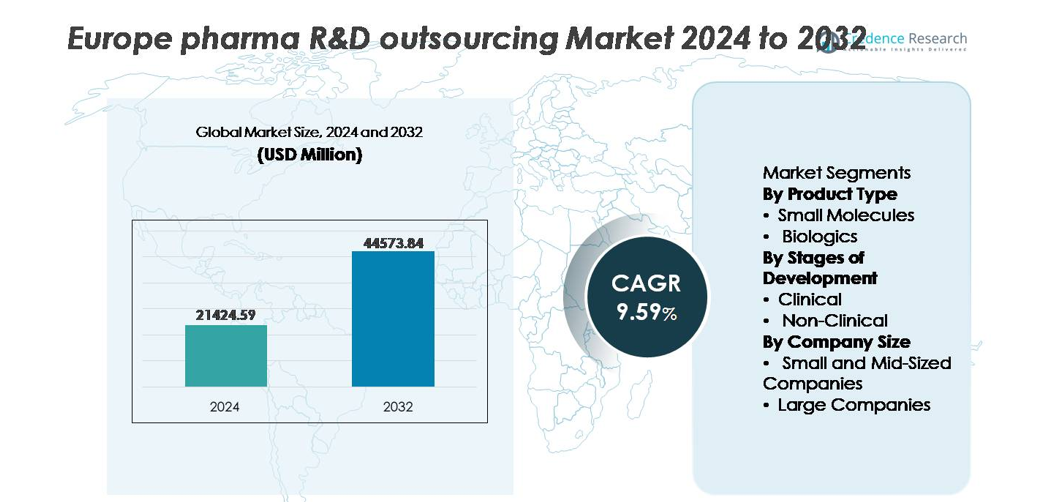

Det europæiske marked for outsourcing af pharma F&U blev vurderet til USD 21.424,59 millioner i 2024 og forventes at nå USD 44.573,84 millioner i 2032, med en CAGR på 9,59% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det europæiske marked for outsourcing af pharma F&U 2024 |

USD 21.424,59 millioner |

| Europa Pharma F&U Outsourcing Marked, CAGR |

9,59% |

| Størrelse på det europæiske marked for outsourcing af pharma F&U 2032 |

USD 44.573,84 millioner |

Det europæiske marked for outsourcing af pharma F&U formes af globalt anerkendte forsknings- og udviklingspartnere, herunder Thermo Fisher Scientific, Syneos Health, ICON, IQVIA, WuXi AppTec, Labcorp Drug Development og Charles River Laboratories, som hver især udnytter specialiserede kompetencer inden for klinisk udførelse, udvikling af biologiske lægemidler og AI-drevet dataanalyse. Disse virksomheder fortsætter med at styrke fuldservice outsourcing-modeller gennem integrerede kliniske operationer, regulatorisk support og avancerede laboratoriefaciliteter. Vesteuropa forbliver den førende regionale bidragsyder og tegner sig for cirka 45-48% af den samlede markedsandel, drevet af stærk tilstedeværelse af pharma-hovedkvarterer, modne bioteknologiklynger og regeringsstøttet forskningsinfrastruktur, der fremmer langsigtede outsourcing-partnerskaber.

Markedsindsigt

- Det europæiske pharma R&D outsourcing-marked blev vurderet til USD 21.424,59 millioner i 2024 og forventes at nå USD 44.573,84 millioner i 2032, med en CAGR på 9,59% i prognoseperioden.

- Den voksende kompleksitet i lægemiddelopdagelse, stigende biologiske og personaliserede terapipipelines samt omkostningsfordelene ved eksterne R&D-partnerskaber øger efterspørgslen efter outsourcing på tværs af kliniske og ikke-kliniske funktioner.

- Tendenser som AI-aktiveret forsøgsdesign, decentraliseret patientovervågning og end-to-end outsourcing-modeller transformerer det operationelle rammeværk og reducerer udviklingscyklus-tidslinjer.

- Det konkurrenceprægede landskab inkluderer globale CRO’er og CDMO’er som Thermo Fisher Scientific, ICON, IQVIA, WuXi AppTec, Syneos Health, Labcorp Drug Development og Charles River Laboratories, der konkurrerer gennem specialisering og strategisk konsolidering.

- Vesteuropa fører markedet med en andel på 48%, efterfulgt af Nordeuropa (20%) og Sydeuropa (17%), mens små molekyler har den dominerende produktsegmentandel, drevet af etablerede regulatoriske veje og livscyklusstyringsstrategier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

Små molekyler repræsenterer det dominerende segment på Europas pharma R&D outsourcing-marked, med den største andel på grund af deres etablerede regulatoriske veje, lavere udviklingsomkostninger og omfattende anvendelse på tværs af kroniske terapier. Outsourcing af småmolekyleudvikling understøtter patentkløftstrategier og livscyklusstyring, hvilket driver partnerskaber for medicinalkemi, lead-optimering og bioanalytiske tjenester. Dog udvider biologiske sig hurtigt, drevet af vækst i biosimilars, celle- og genterapier og efterspørgsel efter specialiseret proteinkarakterisering, hvilket opmuntrer til outsourcing til CRO’er og CDMO’er udstyret med biologisk-specifik infrastruktur og regulatorisk ekspertise.

- For eksempel leverede Charles River Laboratories mere end 42.000 rapporter og støttede cirka 1.500 Investigational New Drug (IND) programmer i de sidste 12 måneder, hvoraf mange involverede småmolekyleforskning på tværs af opdagelse og sikkerhedsvurdering, der støtter globale kunder i at fremme kandidatvalg.”

Efter Udviklingsstadier

Kliniske tjenester udgør størstedelen af de outsourcede udgifter, drevet af det stigende antal komplekse forsøg, decentraliserede forsøgsmodeller og multinationale regulatoriske indsendelser på tværs af Europa. CRO’er med skalerbarhed i fase II–III forsøg og digitale patientengagementværktøjer sikrer flere partnerskaber, da sponsorer søger at reducere time-to-market og forbedre forsøgs succesrater. Ikke-klinisk outsourcing fortsætter med at vokse støt, accelereret af prædiktiv toksikologi, in-vitro-analyser og avanceret præklinisk modellering, men klinisk outsourcing forbliver det dominerende segment på grund af højere omkostningsintensitet og længere tidslinjer forbundet med menneskelige forsøg.

- For eksempel har ICON administreret mere end 1.500 fase II–III kliniske studier globalt, og støttet avancerede terapeutiske programmer inden for onkologi, CNS og sjældne sygdomme gennem sine integrerede forsøgsstyringsplatforme.

Efter virksomhedsstørrelse

Små og mellemstore virksomheder dominerer efterspørgslen efter outsourcing og repræsenterer den største andel, da de i høj grad er afhængige af ekstern F&U-kapacitet for at få adgang til lægemiddelopdagelsesplatforme, regulatorisk ekspertise og klinisk infrastruktur uden at udvide interne faste omkostninger. Outsourcing giver hurtigere adgang til konkurrencedygtige terapifelter og understøtter kapital-effektive udviklingscyklusser. Store medicinalvirksomheder engagerer sig også dybt i strategisk outsourcing, men typisk for specialiserede funktionelle tjenester og geografisk ekspansion. Den dominerende rolle for små og mellemstore innovatorer styrkes af fremkomsten af biotek-klynger på tværs af Tyskland, Storbritannien, Frankrig og Norden, hvilket fremmer kontinuerlig pipelineudvikling gennem partnerskaber.

Vigtige vækstdrivere:

Øget kompleksitet i lægemiddeludvikling og specialiserede terapeutika

Europas skift mod præcisionsmedicin, biologiske lægemidler, sjældne sygdomsbehandlinger og avancerede celle- og genterapier intensiverer efterspørgslen efter specialiseret kontraktforskning og udviklingsstøtte. Komplekse molekylære platforme, multi-biomarkør forsøgsendepunkter og avanceret farmakokinetisk modellering kræver kapaciteter, der typisk ikke er tilgængelige i traditionelle interne miljøer. Outsourcing giver adgang til AI-aktiveret målvalidering, højt indhold biologiske laboratorier og GMP-certificerede kommercialiseringsveje uden at kræve kapitaltung infrastruktur. Regulatoriske krav til sikkerhed, sporbarhed og ledsagende diagnostik øger yderligere behovet for integrerede outsourcing-partnerskaber for at fremskynde indsendelser og forbedre godkendelsesrater. Da sponsorer prioriterer at reducere risikoen for senfasefejl, bliver outsourcing af toksikologistudier, genomisk profilering og translationel forskning en central strategisk løftestang, der driver markedets ekspansion.

- For eksempel driver Thermo Fisher Scientific mere end 55 GMP-faciliteter og støtter over 140 genterapiprogrammer, hvilket muliggør avancerede analytiske, virale vektor- og cellebehandlingskapaciteter.

Omkostningsoptimering og reduktion af faste F&U-omkostninger

Stigende F&U-udgifter, øgede kliniske forsøgsvarigheder og strenge overholdelsesrammer tvinger farmaceutiske virksomheder i Europa til at vedtage outsourcede F&U-modeller som en central omkostningsbegrænsningsstrategi. CRO’er og CDMO’er muliggør fleksibel ressourceallokering, hvilket eliminerer høje interne personalomkostninger, ejendomsomkostninger og kontinuerlige investeringer i laboratorieopgraderinger. Outsourcing understøtter også parallelle udviklingskapaciteter—reducerer tid til markedet og forbedrer pipeline-produktivitet på tværs af flere terapiforretninger. Gunstige statslige incitamenter til samarbejdsinnovation i Storbritannien, Tyskland og Vesteuropa forbedrer yderligere grænseoverskridende forskningsnetværk. Evnen til at konvertere fast infrastruktur til variabel operationel udgift giver virksomheder mulighed for at geninvestere besparelser i senfaseaktiver, porteføljediversificering og kommercialiseringsveje.

- For eksempel administrerer Syneos Health et netværk af 50.000 klinikere inden for sine Deployment Solutions, som inkluderer kliniske sygeplejerskeundervisere, medicinske videnskabsforbindelser og medicinske direktører, hvilket giver sponsorer mulighed for at skalere udviklings- og kommercielle operationer uden at udvide den permanente medarbejderstab. (Virksomhedens samlede antal ansatte er cirka 26.000 til 29.000).

Udvidelse af Biotek-Startups og Venture-Backed Innovatører

Stigningen i bioteketableringer og universitets-spinouts på tværs af Europa driver en stærk efterspørgsel efter outsourcede opdagelser, præklinisk udvikling og tidlig klinisk forskning. Disse virksomheder opererer ofte med lette aktiver, der næsten udelukkende er afhængige af eksterne partnere for at fremme molekyler mod proof of concept og licensmilepæle. Adgang til specialiserede CRO’er tilbyder videnskabelig ekspertise, regulatorisk navigation og kapitaleffektiv infrastruktur uden at aktionærerne absorberer store forskuds-R&D-udgifter. Voksende venturekapitaludsendelse, regeringsstøttede biotek-inkubatorer og grænseoverskridende kommercialiseringsinitiativer udvider den regionale innovationspipeline. Outsourcing fungerer som rygraden, der gør det muligt for små og mellemstore innovatører at konkurrere globalt, hvilket forbedrer lægemiddeludviklingsgennemløbet på tværs af nye terapidomæner.

Vigtige Tendenser og Muligheder:

Digitale Kliniske Forsøg, Virkelighedsbaseret Evidens og AI-Understøttede Forskningsmodeller

Europas R&D-outsourcinglandskab gennemgår en digital transformation, da CRO’er adopterer AI-drevet forsøgsdesign, prædiktiv analyse, decentraliserede kliniske forsøgsplatforme og fjernovervågningsteknologier til patienter. Integration af virkelighedsbaseret evidens understøtter post-markedsovervågning, etiketudvidelser og forhandlinger med betalere ved at demonstrere terapeutisk værdi i realtid. Digitale værktøjer reducerer byrden på stedet, fremskynder rekruttering og forbedrer patientfastholdelse på tværs af multinationale forsøg. Efterhånden som kronisk sygdomsforekomst og aldrende befolkninger stiger, øges efterspørgslen efter langsigtet, datadrevet resultatvalidering. AI-understøttet lægemiddelovervågning og automatiseret dokumenthåndtering forbedrer regulatorisk overholdelse og reducerer cyklustider, hvilket skaber stærke muligheder for teknologisk understøttede CRO-platforme.

- For eksempel behandler IQVIA’s Connected Intelligence-platform mere end 100 millioner longitudinelle patientjournaler fra over 30 lande, hvilket muliggør prædiktiv rekruttering og protokoloptimering for komplekse kliniske studier.

Strategiske Partnerskaber, M&A Konsolidering og End-to-End Service Modeller

Farmaceutiske virksomheder søger i stigende grad end-to-end outsourcing-rammer, der dækker opdagelse, IND-indsendelse, formulering, produktionsopsalering og post-godkendelsesstudier. Denne tendens forstærker konsolidering i Europas CRO- og CDMO-økosystem, hvilket danner større enheder, der er i stand til at tilbyde integrerede, tværfunktionelle R&D-løsninger. Strategiske alliancer reducerer leverandørkompleksitet, forbedrer datakontinuitet og strømliner regulatoriske indsendelser på tværs af EMA-landskabet. Samarbejdende innovationscentre, der forbinder universiteter, biotek-startups og CDMO’er, fremskynder teknologioverførsel og kommerciel parathed. Evnen til at tilbyde modulære, skalerbare outsourcingpakker positionerer fuldservicepartnere stærkt i konkurrencedygtige budcykler.

- For eksempel administrerer Thermo Fisher Scientific mere end 30 globale udviklings- og produktionssteder inden for sit netværk af farmaceutiske tjenester, der understøtter lægemiddelprogrammer fra præklinisk udvikling til kommerciel forsyning.

Vigtige Udfordringer:

Regulatorisk Variabilitet og Kompleksitet ved Godkendelse i Flere Lande

Det fragmenterede regulatoriske miljø på tværs af europæiske markeder skaber betydelig operationel kompleksitet for sponsorer og outsourcing-partnere. Variationer i tidslinjer for etisk godkendelse, krav til datastyring, prisreguleringer og farmakovigilansstandarder forlænger tidslinjerne for klinisk udvikling og øger risikoudsættelsen. Harmoniseringsindsatser under EU’s kliniske forsøg-forordning har reduceret noget administrativt byrde; dog forbliver landespecifik håndhævelse, sprogkrav og digital datakompatibilitet vedvarende udfordringer. Samarbejder uden for EU tilføjer et ekstra lag af proceduremæssige kontrolpunkter relateret til materialeoverførsel, dataudveksling og GMP-sammenlignelighed. Denne regulatoriske kompleksitet kræver stærk overholdelsesinfrastruktur og øger granskningen af partnerudvælgelse.

Kapacitetsbegrænsninger, Mangel på Talent og Konkurrencepres

Hurtig vækst inden for biologiske lægemidler, avancerede terapeutika og digitale kliniske operationer har intensiveret efterspørgslen efter højt kvalificeret videnskabeligt og regulatorisk talent i hele Europa. Begrænset tilgængelighed af biostatistikere, toksikologer, GMP-biologispecialister og koordinatorer for decentraliserede forsøg udfordrer outsourcing-gennemstrømning og leveringsplaner. Kapacitetsbegrænsninger i specialiseret testning, højindeslutningsfaciliteter og steril produktion skaber flaskehalse, der påvirker både tidslinjer og omkostninger. Efterhånden som efterspørgslen overstiger udbuddet, øger konkurrencen om ekspertise outsourcing-priserne og forlænger kontraktens leveringstider. Denne udfordring tvinger CRO’er til at investere i arbejdsstyrkeudvikling, automatisering og ekspansionsstrategier for at imødekomme de udviklende sponsorforventninger.

Regional Analyse:

Vesteuropa

Vesteuropa har den største andel af det europæiske marked for outsourcing af farmaceutisk F&U, der tegner sig for cirka 48% af de samlede udgifter, drevet af modne farmaceutiske knudepunkter i Tyskland, Frankrig, Schweiz og Storbritannien. Regionen drager fordel af stærke innovationsøkosystemer, veletablerede CRO- og CDMO-netværk og den højeste koncentration af bioteknologiske investeringsinitiativer. Gunstig regulatorisk harmonisering, samarbejde mellem universiteter og industri og regeringsstøttet forskningsfinansiering styrker outsourcede kliniske forsøg og translationel videnskab. Vesteuropas dominans forstærkes af store farmaceutiske hovedkvarterer og avancerede biologiske produktionskapaciteter, der understøtter en kontinuerlig efterspørgsel efter end-to-end outsourcing-modeller.

Nordeuropa

Nordeuropa repræsenterer omkring 20% af den regionale markedsandel, understøttet af en hurtigt voksende bioteknologisk klynge på tværs af Sverige, Danmark, Finland og Norge. Stærk tilstedeværelse inden for personlig medicin, udvikling af digitale terapeutika og klinisk datastyring positionerer Nordeuropa som en destination med høj værdi for outsourcing. Danmarks lederskab inden for diabetes og metabolisk forskning, Sveriges AI-drevne lægemiddelopdagelsesinfrastruktur og voksende gen-terapi pipelines driver grænseoverskridende outsourcing-aftaler. Selvom regionen er mindre i skala, tilbyder den et højt specialiseret miljø for tidlig innovation og niche kliniske forsøgskapaciteter, understøttet af strømlinet regulatorisk engagement og høj patientrekrutteringskompliance.

Sydeuropa

Sydeuropa udgør cirka 17% af markedet, drevet af stigende omkostningskonkurrencedygtige kliniske forskningsoperationer i Spanien, Italien og Portugal. Regionen er blevet et foretrukket sted for fase II–III forsøg på grund af hurtigere rekrutteringstider, forskelligartede patientdemografier og udvidende hospitalsbaserede forsøgssteder. Voksende EU-støttet life sciences-infrastruktur og udenlandske investeringsincitamenter fremmer outsourcing-adoption blandt regionale lægemiddelproducenter. Mens fokus historisk har været på generika og traditionelle formuleringer, øger Sydeuropa gradvist biologisk-fokuserede outsourcing-partnerskaber, understøttet af akademiske samarbejder og udvidelser af mellemstore biotekvirksomheder, der målretter onkologi, infektionssygdomme og immunterapier.

Østeuropa

Østeuropa har cirka 14% af markedsandelen, understøttet af konkurrencedygtige lønomkostninger, accelererede regulatoriske tidslinjer og store patientrekrutteringspuljer, især i Polen, Ungarn og Tjekkiet. Regionen er anerkendt for operationel effektivitet i multicenter kliniske forsøg, især inden for onkologi, sjældne sygdomme og kardiovaskulær forskning. Outsourcing-efterspørgslen er drevet af prisfordele og stærke regeringsinitiativer rettet mod investeringer i life sciences. Dog begrænser begrænsninger i avanceret biologisk infrastruktur, højindeslutningslaboratoriekapacitet og CDMO-opskaleringsevner segmentets ekspansion. Østeuropa forbliver et attraktivt knudepunkt for omkostningsdrevet klinisk outsourcing, mens det gradvist avancerer upstream F&U kapaciteter.

Markedssegmenteringer:

Efter Produkttype

Efter Udviklingsstadier

Efter Virksomhedsstørrelse

- Små og Mellemstore Virksomheder

- Store Virksomheder

Efter Geografi

- Vesteuropa

- Nordeuropa

- Sydeuropa

- Østeuropa

Konkurrencelandskab

Det europæiske pharma F&U outsourcing-marked har et meget konkurrencepræget og udviklende landskab, formet af en blanding af globale CRO’er, specialiserede CDMO’er, regionale biotekserviceudbydere og integrerede end-to-end forskningspartnere. Store multinationale virksomheder har en konkurrencefordel gennem skala, digitale forsøgsfunktioner, biologisk ekspertise og multinational regulatorisk støtte, hvilket gør det muligt for dem at sikre langsigtede strategiske samarbejder. Mellemstore og niche-serviceudbydere konkurrerer på specialisering i tidlig opdagelse, avanceret analyse og terapeutisk ekspertise inden for onkologi, neurologi og sjældne sygdomme. Konsolidering gennem fusioner og opkøb omformer markedet, da virksomheder bygger bredere serviceporteføljer, udvider geografisk tilstedeværelse og integrerer AI-drevne platforme til prædiktiv modellering og decentraliseret forsøgsstyring. Strategiske partnerskaber med biotek-startups, universitetsforskningscentre og offentlige-private innovationsøkosystemer styrker yderligere den konkurrencemæssige positionering, hvilket skaber differentieret værdi gennem hastighed, omkostningseffektivitet og videnskabelig dybde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025 modtog WuXi AppTec 2025 Global Company of the Year Award fra Frost & Sullivan, hvilket markerer deres niende sejr i træk, en anerkendelse der understreger WuXi’s operationelle ekspertise inden for deres CRDMO (kontraktforskning, udvikling & fremstilling) tjenester.

- I oktober 2025 annoncerede Thermo Fisher Scientific deres aftale om at erhverve Clario Holdings, en stor virksomhed inden for endpoint datahåndtering og digital sundhed. Dette skridt styrker Thermo Fisher’s digitale forsøg og datahåndteringskapaciteter, hvilket positionerer dem til udvidet involvering i decentraliserede og hybride forsøg.

- I juni 2025 lancerede IQVIA en ny suite af skræddersyede AI-agenter med det formål at forbedre forsøgsfeasibility, patientrekruttering og overvågning, hvilket understreger deres engagement i at integrere avanceret analyse i outsourcing af kliniske forsøg.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Udviklingsstadier, Virksomhedsstørrelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Outsourcing-modeller vil udvide sig, da farmaceutiske virksomheder prioriterer fleksible, omkostningseffektive F&U-strukturer.

- AI-drevet opdagelse og forudsigende analyse vil fremskynde molekyleudvælgelse og reducere udviklingsrisici.

- Efterspørgslen efter specialiseret biologik og outsourcing af celle- og genterapi vil stige betydeligt.

- Decentraliserede og hybride kliniske forsøgsmodeller vil blive standardpraksis i hele Europa.

- Strategiske partnerskaber mellem CRO’er, CDMO’er og biotek-startups vil intensivere innovationsrørledninger.

- Digitale dataplatforme vil forbedre indsamlingen af virkelighedsbaseret evidens og regulatoriske indsendelser.

- Flere CDMO’er vil investere i højindeslutning og steril biologisk fremstillingskapacitet.

- Regulatorisk harmonisering vil forbedre tidslinjer for forsøgsaktivering og grænseoverskridende samarbejde.

- Talentudvikling og automatisering vil imødegå arbejdsstyrkemangel i specialiseret forskning.

- Bæredygtighedsrelaterede F&U-praksisser og grønne laboratorieoperationer vil påvirke outsourcing-beslutninger.