Markedsoversigt

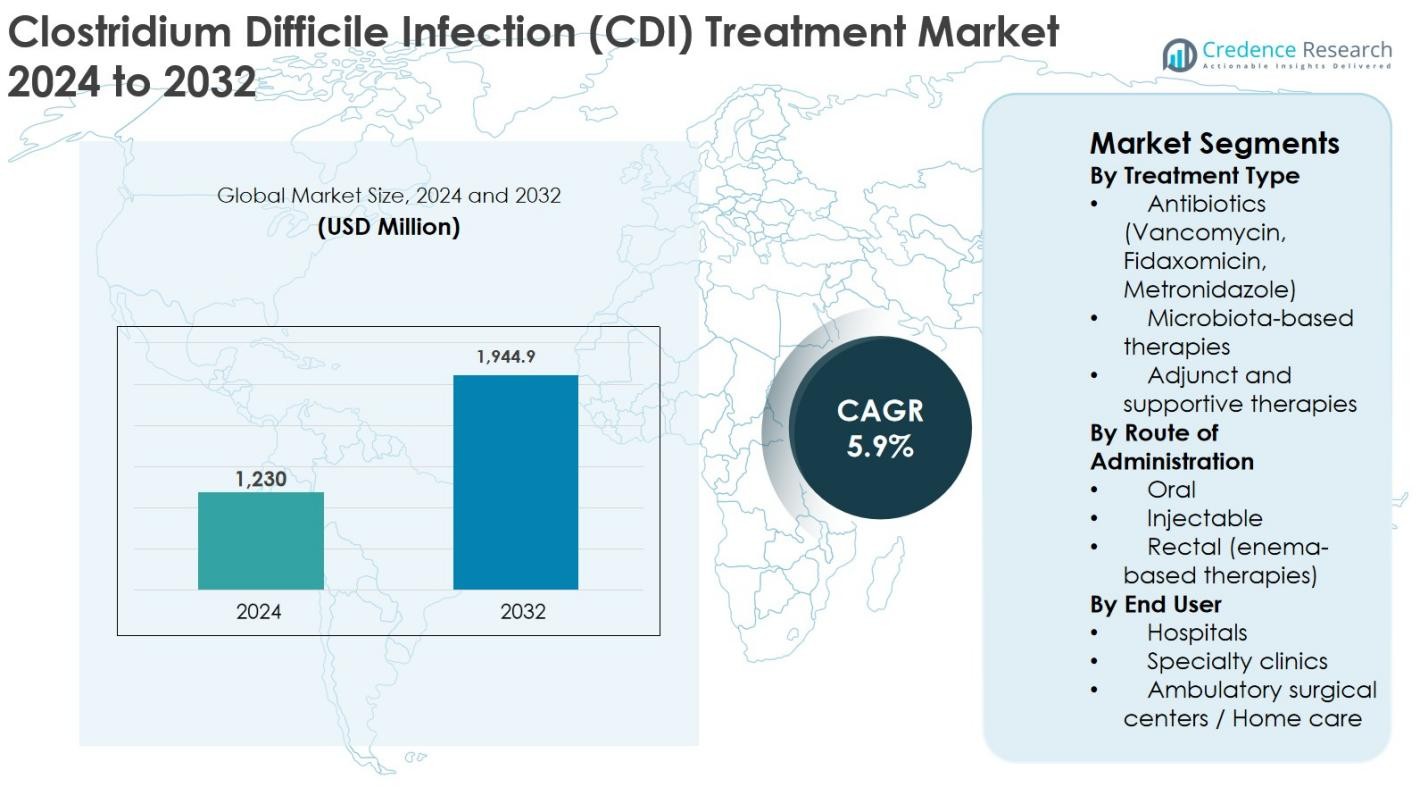

Markedet for behandling af Clostridium Difficile-infektion (CDI) blev værdisat til 1.230 millioner USD i 2024 og forventes at nå 1.944,9 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for behandling af Clostridium Difficile-infektion (CDI) 2024 |

1.230 millioner USD |

| Marked for behandling af Clostridium Difficile-infektion (CDI), CAGR |

5,9% |

| Markedstørrelse for behandling af Clostridium Difficile-infektion (CDI) 2032 |

1.944,9 millioner USD |

Markedet for behandling af Clostridium Difficile-infektion (CDI) drives af den stærke tilstedeværelse af etablerede medicinalvirksomheder og nye bioteknologiske aktører, der fokuserer på både antibiotika- og mikrobiotabaserede terapier. Nøglevirksomheder som Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. og Ferring Pharmaceuticals leder markedet gennem robuste produktporteføljer, omfattende klinisk erfaring og globale kommercialiseringsmuligheder. Innovative aktører, herunder Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences og Finch Therapeutics, styrker konkurrencen ved at adressere tilbagevendende CDI med avancerede mikrobiombaserede løsninger. Regionalt dominerer Nordamerika markedet for CDI-behandling med en præcis markedsandel på 41,6% i 2024, understøttet af høj sygdomsprævalens, avanceret sundhedsinfrastruktur og hurtig adoption af nye terapier, efterfulgt af Europa med 27,3% markedsandel drevet af stærk efterspørgsel efter hospitalbaseret behandling og regulatorisk støtte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for behandling af Clostridium Difficile-infektion (CDI) blev vurderet til USD 1.230 millioner i 2024 og forventes at nå USD 1.944,9 millioner i 2032, med en årlig vækstrate (CAGR) på 5,9% i prognoseperioden.

- Markedsvæksten drives primært af den stigende forekomst af hospitalsinfektioner, en voksende ældre og immunkompromitteret befolkning samt højere tilbagefaldsrater af CDI, hvilket markant øger efterspørgslen efter effektive antibiotika- og mikrobiotabaserede terapier.

- Vigtige markedstendenser inkluderer den voksende anvendelse af mikrobiotabaserede terapier til tilbagevendende CDI og en stigende præference for orale behandlingsmuligheder, hvor antibiotikasegmentet havde en dominerende markedsandel på 68,5% i 2024, understøttet af udbredt brug af vancomycin og fidaxomicin.

- Det konkurrenceprægede landskab formes af etablerede aktører som Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A., og Ferring Pharmaceuticals, sammen med nye bioteknologiske virksomheder, der fokuserer på mikrobiominnovation og målrettede terapier.

- Regionalt ledede Nordamerika markedet med en andel på 41,6% i 2024, efterfulgt af Europa med 27,3%, Asien og Stillehavsområdet med 19,2%, Latinamerika med 7,1% og Mellemøsten & Afrika med 4,8%, hvilket afspejler forskelle i sundhedsinfrastruktur og behandlingsadgang.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter behandlingstype

Markedet for behandling af Clostridium Difficile-infektion (CDI), efter behandlingstype, ledes af antibiotika, som tegnede sig for 68,5% markedsandel i 2024. Antibiotika som vancomycin, fidaxomicin og metronidazol forbliver førstelinjeterapi på grund af deres dokumenterede kliniske effektivitet, hurtige symptomkontrol og udbredt lægeanerkendelse. Fidaxomicin adoption fortsætter med at stige på grund af dets lavere tilbagefaldsrater. Mikrobiotabaserede terapier vinder indpas i tilbagevendende CDI-tilfælde, understøttet af regulatoriske godkendelser og mikrobiomforskning, mens supplerende og støttende terapier opretholder en mindre andel fokuseret på symptomstyring og forebyggelse af tilbagefald.

- For eksempel foretrækker IDSA/SHEA-opdateringen fra 2021 fidaxomicin frem for vancomycin til en initial CDI-episode, fordi yderligere randomiserede forsøgsdata bekræftede en signifikant lavere risiko for tilbagefald med fidaxomicin, samtidig med at lignende initiale helbredelsesrater opretholdes.

Efter administrationsvej

Baseret på administrationsvej dominerede det orale segment markedet for behandling af Clostridium Difficile-infektion (CDI) med en andel på 72,1% i 2024, drevet af nem administration, høj patientoverholdelse og egnethed til både indlagte og ambulante patienter. Orale formuleringer af vancomycin og fidaxomicin ordineres bredt og forbliver den foretrukne mulighed for milde til svære CDI-tilfælde. Injektionsbehandlinger anvendes primært hos indlagte patienter med komplikationer, mens rektale klysterbaserede terapier tjener nichebrug til svære eller refraktære infektioner, hvilket understøtter markedsdiversitet, men begrænser deres samlede andel.

- For eksempel anvendes orale vancomycinkapsler og orale opløsninger bredt som standardbehandling i både samfunds- og hospitalsmiljøer for initiale og tilbagevendende CDI, fordi de opnår høje intraluminale koncentrationer i tyktarmen uden behov for intravenøs adgang.

Efter slutbruger

Ved slutbrugere havde hospitaler den dominerende position med en markedsandel på 61,4% i 2024 på markedet for behandling af Clostridium Difficile Infektion (CDI). Høje hospitaliseringsrater, øget forekomst af sundhedsrelateret CDI og adgang til avancerede diagnostiske og behandlingsprotokoller driver hospitalernes dominans. Hospitaler håndterer alvorlige og tilbagevendende CDI-tilfælde, hvilket understøtter højere brug af antibiotika og mikrobiota-terapi. Specialklinikker udvider deres rolle i opfølgning og håndtering af tilbagevendende infektioner, mens ambulante kirurgiske centre og hjemmepleje vokser støt på grund af tidlig diagnose, orale terapier og omkostningseffektive ambulante behandlingsmodeller.

Vigtige Vækstdrivere

Stigende Forekomst af Sundhedsrelaterede Infektioner (HAIs)

Den stigende forekomst af sundhedsrelaterede infektioner, især Clostridium Difficile Infektion (CDI), er en væsentlig vækstdriver for CDI-behandlingsmarkedet. CDI forbliver en af de mest almindelige hospitalsrelaterede infektioner globalt, drevet af forlængede hospitalsophold, omfattende antibiotikabrug, aldrende befolkninger og stigende komorbiditeter. Ældre patienter og immunkompromitterede individer er i højere risiko, hvilket markant øger behandlingsbehovet. Tilbagevendende CDI-tilfælde intensiverer yderligere behovet for effektive terapier, herunder avancerede antibiotika og mikrobiota-baserede behandlinger. Hospitaler investerer i tidlig diagnose og målrettede behandlingsprotokoller for at reducere infektionsbyrden og dødelighedsraterne. Efterhånden som sundhedssystemer prioriterer infektionskontrol og patientsikkerhed, fortsætter den vedvarende efterspørgsel efter CDI-behandlinger med at accelerere markedsudvidelsen.

- For eksempel viste en intensivafdeling på et tertiærhospital, at eksponering for bredspektret antibiotika og ophold længere end en uge var forbundet med markant højere CDI-forekomst, hvilket førte til, at institutionen implementerede strengere antimikrobiel forvaltning og CDI-screeningspakker.

Fremskridt inden for Antibiotika og Mikrobiom-Baserede Terapier

Kontinuerlig innovation inden for CDI-terapeutik driver markedsvæksten betydeligt. Skiftet fra konventionelle bredspektrede antibiotika til målrettede terapier som fidaxomicin har forbedret kliniske resultater og reduceret tilbagefaldsrater. Derudover markerer fremkomsten af mikrobiota-baserede terapier et paradigmeskift i CDI-håndtering ved at genoprette tarmens mikrobielle balance i stedet for udelukkende at eliminere patogener. Regulatoriske godkendelser for mikrobiomterapier har styrket lægernes tillid og udvidet behandlingsadoptionen, især for tilbagevendende CDI. Løbende kliniske forsøg, øgede investeringer i forskning og udvikling samt strategiske samarbejder mellem farmaceutiske og bioteknologiske virksomheder understøtter yderligere innovation. Disse fremskridt adresserer uopfyldte kliniske behov, forbedrer langsigtede patientresultater og positionerer nye terapier som vigtige vækstkatalysatorer inden for CDI-behandlingsmarkedet.

- For eksempel har randomiserede forsøg vist, at fidaxomicin opnår en lignende initial helbredelse som oral vancomycin, samtidig med at det betydeligt reducerer risikoen for tilbagefald, hvilket har fået ekspertgrupper til at anbefale det som en førstelinjebehandling for CDI hos mange patienter.

Øget Bevidsthed, Diagnoserater og Behandlingsadgang

Forbedret bevidsthed blandt sundhedspersonale og fremskridt inden for diagnostiske teknologier driver tidligere og mere præcis påvisning af CDI. Hurtige molekylære diagnostiske tests og hospitalscreeningsprogrammer har øget antallet af bekræftede CDI-tilfælde, hvilket direkte understøtter behandlingsbehovet. Derudover understreger opdaterede kliniske retningslinjer tidlig intervention og passende antibiotikastyring, hvilket øger anvendelsen af terapi. Udvidelse af sundhedsinfrastrukturen på nye markeder og forbedret adgang til hospitalspleje bidrager yderligere til markedsvæksten. Regeringer og sundhedsorganisationer implementerer infektionsovervågningsprogrammer og refusionspolitikker, der opmuntrer til rettidig behandling. Efterhånden som diagnoseraterne stiger og adgangen til effektive terapier forbedres, drager CDI-behandlingsmarkedet fordel af en stabil og langsigtet efterspørgselsvækst.

Vigtige Tendenser & Muligheder

Skift Mod Mikrobiota-Baserede og Tilbagefalds-Fokuserede Terapier

En vigtig tendens, der former CDI-behandlingsmarkedet, er den voksende anvendelse af mikrobiota-baserede terapier, der sigter mod at forhindre sygdomstilbagefald. Tilbagevendende CDI forbliver en betydelig klinisk udfordring, hvilket skaber muligheder for innovative behandlinger, der genopretter tarmens mikrobiomebalance. Regulatoriske godkendelser og positive kliniske resultater har fremskyndet lægernes accept af disse terapier. Farmaceutiske virksomheder fokuserer i stigende grad på mikrobiomeforskning, levende bioterapeutiske produkter og kombinationstilgange. Dette skift repræsenterer en langsigtet mulighed, da sundhedsudbydere søger holdbare løsninger ud over antibiotika. Tendensen understøtter også premiumprissætning og differentiering, hvilket gør det muligt for producenter at fange højere værdi-segmenter inden for det udviklende CDI-behandlingslandskab.

- For eksempel er et FDA-godkendt fækal mikrobiotaprodukt specielt indikeret til at forhindre tilbagevendende CDI hos voksne efter afslutning af standardbehandling med antibiotika, hvilket giver klinikere et reguleret værktøj til at reducere risikoen for tilbagefald hos højrisikopatienter.

Udvidelse af Ambulante og Hjemmebaserede Behandlingsmodeller

Den voksende præference for ambulant og hjemmebaseret CDI-håndtering repræsenterer en stor mulighed for markedsudvidelse. Øget tilgængelighed af orale terapier med stærke sikkerhedsprofiler muliggør behandling uden for hospitalsmiljøer, hvilket reducerer sundhedsomkostningerne og forbedrer patientkomforten. Tidlig diagnose og forbedret sygdomsovervågning understøtter denne overgang, især for milde til moderate CDI-tilfælde. Hjemmeplejeadoption opmuntres yderligere af aldrende befolkninger og sundhedssystemets bestræbelser på at reducere hospitalsgenindlæggelser. Denne tendens åbner nye distributionskanaler og understøtter markedsindtrængning i ambulante kirurgiske centre og hjemmeplejemiljøer, hvilket skaber vækstmuligheder for orale og understøttende CDI-terapier.

- For eksempel har integrerede leveringsnetværk introduceret ambulante CDI-forløb, hvor nyopdagede milde tilfælde starter oral behandling på skadestuen eller klinikken og derefter fuldfører hele kuren derhjemme under farmaceut- eller sygeplejerske-ledet telefonovervågning.

Vigtige Udfordringer

Høje Tilbagefaldsrater og Behandlingsbegrænsninger

På trods af terapeutiske fremskridt forbliver høje tilbagefaldsrater en betydelig udfordring på markedet for behandling af Clostridium Difficile Infektion (CDI). Standard antibiotikabehandlinger forstyrrer ofte tarmens mikrobiota, hvilket øger sandsynligheden for geninfektion og gentagne behandlingscyklusser. Tilbagevendende CDI-tilfælde kræver forlænget eller kombineret behandling, hvilket øger behandlingskompleksiteten og omkostningerne. Mens mikrobiota-baserede terapier viser lovende resultater, er deres anvendelse begrænset af klinisk kendskab og tilgængelighed. Håndtering af tilbagevendende infektioner fortsætter med at belaste sundhedsressourcerne og fremhæver uopfyldte kliniske behov. Disse begrænsninger udfordrer behandlingseffektiviteten og understreger behovet for holdbare, langsigtede løsninger, hvilket potentielt kan bremse optimal markedsudvidelse.

Omkostningsbegrænsninger og Begrænset Adgang i Nye Markeder

Høje behandlingsomkostninger udgør en stor udfordring, især for avancerede antibiotika og mikrobiota-baserede terapier. Premiumpriser begrænser tilgængeligheden i omkostningsfølsomme sundhedssystemer, især i nye økonomier. Begrænset refusionsdækning og budgetbegrænsninger begrænser yderligere anvendelsen af nyere terapier. Utilstrækkelig diagnostisk infrastruktur og ujævn adgang til sundhedspleje forværrer underdiagnosticering og underbehandling i udviklingsregioner. Disse økonomiske og strukturelle barrierer hæmmer markedsindtrængning og udvider behandlingshullerne. At adressere overkommelighed, udvide refusionsrammer og forbedre sundhedsinfrastrukturen forbliver kritiske udfordringer for vedvarende global vækst på markedet for CDI-behandling.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for behandling af Clostridium Difficile Infektion (CDI) med en markedsandel på 41,6% i 2024, drevet af høj CDI-forekomst, avanceret sundhedsinfrastruktur og stærk adoption af innovative terapier. USA står for størstedelen af den regionale omsætning på grund af højere hospitalsindlæggelsesrater, omfattende antibiotikabrug og bred tilgængelighed af fidaxomicin og mikrobiota-baserede behandlinger. Stærke refusionsrammer, hurtige regulatoriske godkendelser og høj bevidsthed blandt sundhedsprofessionelle understøtter yderligere markedslederskab. Løbende investeringer i mikrobiomforskning og infektionskontrolprogrammer fortsætter med at styrke Nordamerikas position på det globale CDI-behandlingsmarked.

Europa

Europa havde en markedsandel på 27,3% i 2024 på markedet for behandling af Clostridium Difficile Infektion (CDI), understøttet af en voksende ældre befolkning og stigende forekomst af hospitalsinfektioner. Lande som Tyskland, Storbritannien og Frankrig bidrager betydeligt på grund af robuste sundhedssystemer og overholdelse af opdaterede kliniske retningslinjer. Øget anvendelse af avancerede antibiotika og forbedret adgang til mikrobiota-baserede terapier driver regional vækst. Regeringsledede infektionsovervågningsprogrammer og antibiotikastyringsinitiativer forbedrer yderligere behandlingsanvendelsen. Udvidelse af diagnostiske kapaciteter og gunstig offentlig sundhedsdækning fortsætter med at støtte stabil markedsudvidelse i hele Europa.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for 19,2% markedsandel i 2024 og repræsenterer den hurtigst voksende region på markedet for behandling af Clostridium Difficile Infektion (CDI). Væksten er drevet af udvidelse af sundhedsinfrastrukturen, stigende hospitalsindlæggelsesrater og forbedret bevidsthed om CDI-diagnose og -håndtering. Lande som Kina, Japan og Indien oplever øget antibiotikaforbrug og bedre adgang til hospitalspleje, hvilket driver efterspørgslen efter behandling. Regeringsinvesteringer i modernisering af sundhedsvæsenet og øget tilgængelighed af orale CDI-terapier understøtter regional ekspansion. Dog begrænser begrænset adgang til avancerede mikrobiota-baserede behandlinger stadig det fulde markedspotentiale.

Latinamerika

Latinamerika opnåede 7,1% markedsandel i 2024 på markedet for behandling af Clostridium Difficile Infektion (CDI), understøttet af forbedret adgang til sundhedspleje og stigende bevidsthed om hospitalsinfektioner. Brasilien og Mexico leder den regionale efterspørgsel på grund af højere patientvolumener og udvidelse af hospitalsnetværk. Øget anvendelse af standard antibiotikabehandlinger og gradvise forbedringer i diagnostisk infrastruktur bidrager til markedsvækst. Dog begrænser begrænset refusionsdækning og omkostningsfølsomhed udbredelsen af premium-behandlinger. Løbende sundhedsreformer og folkesundhedsinitiativer rettet mod infektionskontrol forventes at understøtte gradvis markedsudvidelse i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for 4,8% markedsandel i 2024 på markedet for behandling af Clostridium Difficile Infektion (CDI). Væksten er drevet af forbedret hospitalsinfrastruktur, stigende bevidsthed om infektionssygdomme og øgede offentlige sundhedsudgifter i lande som Saudi-Arabien og De Forenede Arabiske Emirater. Anvendelsen er fortsat koncentreret om konventionelle antibiotikabehandlinger på grund af omkostningsbegrænsninger og begrænset adgang til avancerede behandlinger. I Afrika hæmmer underdiagnosticering og begrænsede sundhedsressourcer markedsvæksten. Fortsatte investeringer i sundhedskapacitet og infektionsovervågningsprogrammer forventes gradvist at forbedre de regionale markedsudsigter.

Markedssegmenteringer:

Efter behandlingstype

- Antibiotika (Vancomycin, Fidaxomicin, Metronidazol)

- Mikrobiota-baserede terapier

- Supplerende og støttende terapier

Efter administrationsvej

- Oral

- Injektionsvæske

- Rektal (enema-baserede terapier)

Efter slutbruger

- Hospitaler

- Specialklinikker

- Ambulatoriske kirurgiske centre / Hjemmepleje

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Clostridium Difficile Infektion (CDI) Behandling har et moderat konsolideret konkurrencelandskab præget af tilstedeværelsen af etablerede medicinalvirksomheder og nye bioteknologiske firmaer. Nøglespillere som Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. og Ferring Pharmaceuticals opretholder stærke markedspositioner gennem veletablerede antibiotikaporteføljer og globale distributionsnetværk. Biopharma-innovatører som Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences og Finch Therapeutics intensiverer konkurrencen ved at fremme mikrobiota-baserede og nye målrettede terapier, især for tilbagevendende CDI. Virksomheder investerer aktivt i forskning og udvikling, kliniske forsøg og strategiske partnerskaber for at imødekomme høje tilbagefaldsrater og uopfyldte kliniske behov. Produktdifferentiering, regulatoriske godkendelser og udvidelse til ambulant og hjemmepleje er fortsat kritiske konkurrencestrategier. Efterhånden som behandlingsparadigmerne skifter mod mikrobiomrestaurering og forebyggelse af tilbagefald, forventes innovationsdrevne aktører at få stigende indflydelse på det udviklende CDI Behandlingsmarked.

Nøglespilleranalyse

- Pfizer Inc.

- Merck & Co., Inc.

- Astellas Pharma Inc.

- Sanofi S.A.

- Ferring Pharmaceuticals

- Seres Therapeutics, Inc.

- Summit Therapeutics plc

- Vedanta Biosciences, Inc.

- Finch Therapeutics Group, Inc.

- Johnson & Johnson (Actelion Pharmaceuticals)

Seneste Udviklinger

- I juni 2025 annoncerede Idorsia en betydelig fremgang i udviklingen af sin første bakterievaccine mod Clostridioides difficile-infektion, der viser lovende immunogenicitet og tolerabilitet i fase I kliniske data.

- I april 2025 rapporterede Lumen Bioscience en 100% klinisk helbredelsesrate i sentinel-kohorten (Del A) af deres REPREVE kliniske forsøg (LMN-201) for CDI, hvilket markerer en vigtig terapeutisk milepæl.

- I februar 2025 modtog Mikrobiomik godkendelse af sin pædiatriske undersøgelsesplan (PIP) fra Det Europæiske Lægemiddelagentur (EMA) for sit C. difficile-infektionsbehandlingsprogram, hvilket muliggør pædiatriske udviklingsveje

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på behandlingstype, administrationsvej, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet for behandling af Clostridium Difficile-infektion (CDI) vil i stigende grad skifte mod terapier, der fokuserer på at reducere tilbagefald og genoprette tarmens mikrobiombalance.

- Mikrobiotabaserede og levende bioterapeutiske produkter vil få stærkere klinisk anvendelse, især for tilbagevendende og alvorlige CDI-tilfælde.

- Antibiotika vil forblive den primære behandlingsmulighed med fortsat præference for målrettede midler, der minimerer forstyrrelse af tarmfloraen.

- Løbende forskning og kliniske forsøg vil udvide behandlingspipeline, forbedre terapeutisk effektivitet og langsigtede patientresultater.

- Tidlig diagnose og hurtig molekylær testning vil understøtte rettidig behandlingsstart og forbedret sygdomshåndtering.

- Ambulante og hjemmebaserede behandlingsmodeller vil udvide sig på grund af større brug af orale terapier og bestræbelser på at reducere hospitalsindlæggelser.

- Strategiske samarbejder mellem farmaceutiske og bioteknologiske virksomheder vil fremskynde innovation og markedsindtrængning.

- Regulatorisk støtte til nye mikrobiomterapier vil fremme hurtigere godkendelser og bredere markedsaccept.

- Vækstmarkeder vil opleve gradvis vækst, efterhånden som sundhedsinfrastrukturen og infektionsbevidstheden forbedres.

- Fokus på antibiotikastyring og infektionsforebyggelsesprogrammer vil forme bæredygtig efterspørgsel efter avancerede CDI-behandlinger.