Marknadsöversikt:

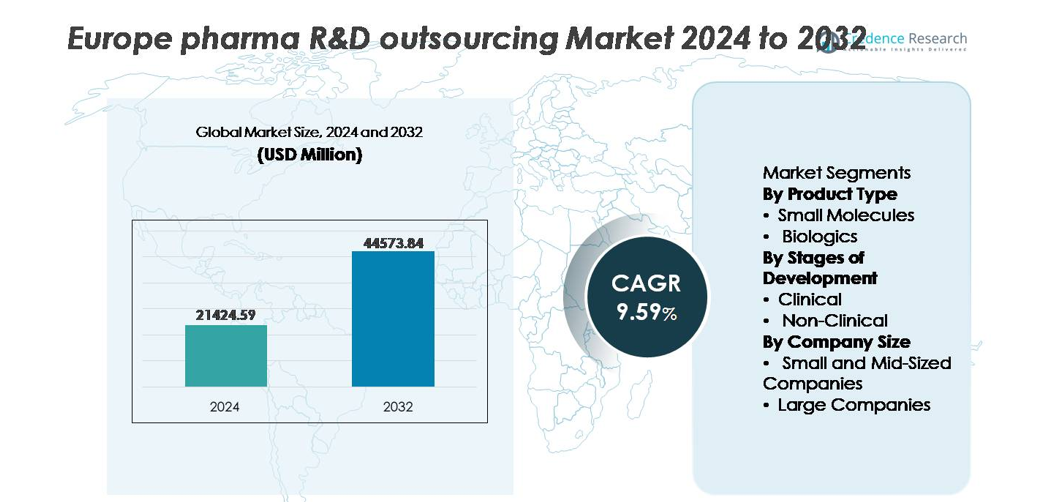

Den europeiska marknaden för outsourcing av läkemedelsforskning och -utveckling värderades till 21 424,59 miljoner USD år 2024 och förväntas nå 44 573,84 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,59% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på den europeiska marknaden för outsourcing av läkemedelsforskning och -utveckling 2024 |

21 424,59 miljoner USD |

| Europeisk marknad för outsourcing av läkemedelsforskning och -utveckling, CAGR |

9,59% |

| Storlek på den europeiska marknaden för outsourcing av läkemedelsforskning och -utveckling 2032 |

44 573,84 miljoner USD |

Den europeiska marknaden för outsourcing av läkemedelsforskning och -utveckling formas av globalt erkända forsknings- och utvecklingspartners, inklusive Thermo Fisher Scientific, Syneos Health, ICON, IQVIA, WuXi AppTec, Labcorp Drug Development och Charles River Laboratories, som alla utnyttjar specialiserade kompetenser inom klinisk genomförande, utveckling av biologiska läkemedel och AI-aktiverad dataanalys. Dessa företag fortsätter att stärka fullservice-outsourcingmodeller genom integrerade kliniska operationer, regulatoriskt stöd och avancerade laboratoriekapaciteter. Västeuropa förblir den ledande regionala bidragsgivaren och står för cirka 45–48% av den totala marknadsandelen, drivet av stark närvaro av läkemedelshuvudkontor, mogna bioteknikkluster och statligt stödd forskningsinfrastruktur som främjar långsiktiga outsourcingpartnerskap.

Marknadsinsikter

- Den europeiska marknaden för outsourcing av läkemedelsforskning och -utveckling värderades till 21 424,59 miljoner USD år 2024 och förväntas nå 44 573,84 miljoner USD år 2032, med en CAGR på 9,59 % under prognosperioden.

- Ökad komplexitet inom läkemedelsupptäckten, ökande biologiska och personliga terapipipelines samt kostnadsfördelarna med externa FoU-partnerskap ökar efterfrågan på outsourcing inom kliniska och icke-kliniska funktioner.

- Trender som AI-aktiverad försöksdesign, decentraliserad patientövervakning och end-to-end outsourcingmodeller omvandlar den operativa ramen och minskar utvecklingscykeltiderna.

- Den konkurrensutsatta landskapet inkluderar globala CROs och CDMOs som Thermo Fisher Scientific, ICON, IQVIA, WuXi AppTec, Syneos Health, Labcorp Drug Development och Charles River Laboratories, som konkurrerar genom specialisering och strategisk konsolidering.

- Västeuropa leder marknaden med 48 % andel, följt av Norra Europa (20 %) och Södra Europa (17 %), medan små molekyler har den dominerande produktsegmentandelen, drivet av etablerade regulatoriska vägar och livscykelhanteringsstrategier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkttyp

Små molekyler representerar det dominerande segmentet på Europas marknad för outsourcing av läkemedelsforskning och -utveckling, med den största andelen tack vare deras etablerade regulatoriska vägar, lägre utvecklingskostnader och omfattande tillämpning inom kroniska terapier. Outsourcing av småmolekylutveckling stödjer patentklippstrategier och livscykelhantering, vilket driver partnerskap för medicinsk kemi, ledoptimering och bioanalytiska tjänster. Biologiska läkemedel expanderar dock snabbt, drivet av tillväxt inom biosimilarer, cell- och genterapier samt efterfrågan på specialiserad proteinkarakterisering, vilket uppmuntrar outsourcing till CROs och CDMOs utrustade med biologisk-specifik infrastruktur och regulatorisk expertis.

- Till exempel levererade Charles River Laboratories mer än 42 000 rapporter och stödde cirka 1 500 Investigational New Drug (IND) program under de senaste 12 månaderna, varav många involverade småmolekylforskning inom upptäckt och säkerhetsbedömning, vilket stödjer globala kunder i att avancera kandidatval.”

Efter Utvecklingsstadier

Kliniska tjänster står för majoriteten av outsourcade utgifter, drivet av det ökande antalet komplexa försök, decentraliserade försöksmodeller och multinationella regulatoriska inlämningar över Europa. CROs med skalbarhet i fas II–III-försök och digitala patientengagemangsverktyg säkrar fler partnerskap då sponsorer strävar efter att minska tiden till marknaden och förbättra försöksframgångsrater. Icke-klinisk outsourcing fortsätter att växa stadigt, accelererad av prediktiv toxikologi, in-vitro-analys och avancerad preklinisk modellering, men klinisk outsourcing förblir det dominerande segmentet på grund av högre kostnadsintensitet och längre tidslinjer associerade med mänskliga försök.

- Till exempel har ICON hanterat mer än 1 500 kliniska studier i fas II–III globalt, och stöttar avancerade terapeutiska program inom onkologi, CNS och sällsynta sjukdomar genom sina integrerade plattformar för prövningshantering.

Efter Företagsstorlek

Små och medelstora företag dominerar efterfrågan på outsourcing och representerar den största andelen eftersom de i stor utsträckning förlitar sig på extern FoU-kapacitet för att få tillgång till plattformar för läkemedelsupptäckt, regulatorisk expertis och klinisk infrastruktur utan att öka interna fasta kostnader. Outsourcing ger snabbare inträde i konkurrenskraftiga terapiområden och stöder kapitaleffektiva utvecklingscykler. Stora läkemedelsföretag engagerar sig också djupt i strategisk outsourcing men vanligtvis för specialiserade funktionella tjänster och geografisk expansion. Den dominerande rollen för små och medelstora innovatörer stärks av framväxten av bioteknikkluster i Tyskland, Storbritannien, Frankrike och Norden, vilket driver kontinuerlig pipelineutveckling genom partnerskap.

Viktiga Tillväxtdrivare:

Ökad Komplexitet i Läkemedelsutveckling och Specialiserade Terapier

Europas skifte mot precisionsmedicin, biologiska läkemedel, terapier för sällsynta sjukdomar och avancerade cell- och genterapier intensifierar efterfrågan på specialiserat stöd för kontraktsforskning och utveckling. Komplexa molekylära plattformar, multi-biomarkör prövningsändpunkter och avancerad farmakokinetisk modellering kräver kapaciteter som vanligtvis inte finns tillgängliga i traditionella interna miljöer. Outsourcing ger tillgång till AI-aktiverad målsökning, höginnehållande biologiska laboratorier och GMP-certifierade kommersialiseringsvägar utan att kräva kapitalkrävande infrastruktur. Regulatoriska krav på säkerhet, spårbarhet och kompletterande diagnostik ökar ytterligare behovet av integrerade outsourcingpartnerskap för att påskynda inlämningar och förbättra godkännandefrekvenser. När sponsorer prioriterar att minska risken för sena misslyckanden, blir outsourcing av toxikologistudier, genomprofilering och translationell forskning en kärnstrategisk hävstång, vilket driver marknadens expansion.

- Till exempel driver Thermo Fisher Scientific mer än 55 GMP-anläggningar och stöder över 140 genterapiprogram, vilket möjliggör avancerade analytiska, virala vektor- och cellbearbetningsmöjligheter.

Kostnadsoptimering och Minskning av Fasta FoU-Överhuvuden

Stigande FoU-utgifter, ökande kliniska prövningstider och strikta efterlevnadsramar tvingar läkemedelsföretag i Europa att anta outsourcade FoU-modeller som en kärnstrategi för kostnadsbegränsning. CROs och CDMOs möjliggör flexibel resursallokering, vilket eliminerar höga interna personalkostnader, fastighetskostnader och kontinuerliga investeringar i laboratorieuppgraderingar. Outsourcing stöder också parallella utvecklingsmöjligheter—minskar tid-till-marknad och förbättrar pipelineproduktiviteten över flera terapiprogram. Gynnsamma statliga incitament för samarbetsinnovation i Storbritannien, Tyskland och Västeuropa förbättrar ytterligare gränsöverskridande forskningsnätverk. Möjligheten att omvandla fast infrastruktur till variabla operativa utgifter gör det möjligt för företag att återinvestera besparingar i sena tillgångar, portföljdiversifiering och kommersialiseringsvägar.

- Till exempel hanterar Syneos Health ett nätverk av 50 000 kliniker inom sina Deployment Solutions, vilket inkluderar kliniska sjuksköterskeutbildare, medicinska vetenskapskontakter och medicinska direktörer, vilket gör det möjligt för sponsorer att skala utvecklings- och kommersiella operationer utan att öka den permanenta personalstyrkan. (Företagets totala antal anställda är cirka 26 000 till 29 000).

Expansion av Biotech Startups och Venture-Backed Innovatörer

Ökningen av bioteknikbildningar och universitetsavknoppningar över hela Europa driver stark efterfrågan på outsourcad upptäckt, preklinisk utveckling och tidig klinisk forskning. Dessa företag arbetar ofta med tillgångslätta modeller och förlitar sig nästan helt på externa partners för att driva molekyler mot proof of concept och licensieringsmilstolpar. Tillgång till specialiserade CRO:er erbjuder vetenskaplig expertis, regulatorisk navigering och kapitaleffektiv infrastruktur utan att aktieägarna absorberar stora initiala FoU-utgifter. Växande riskkapitalanvändning, statligt stödda bioteknikinkubatorer och gränsöverskridande kommersialiseringsinitiativ expanderar den regionala innovationspipeline. Outsourcing fungerar som ryggraden som gör det möjligt för små och medelstora innovatörer att konkurrera globalt, vilket förbättrar läkemedelsutvecklingens genomströmning över framväxande terapidomäner.

Viktiga trender och möjligheter:

Digitala kliniska prövningar, verklighetsbaserade bevis och AI-aktiverade forskningsmodeller

Europas FoU-outsourcinglandskap genomgår en digital transformation när CRO:er antar AI-drivna prövningsdesigner, prediktiv analys, decentraliserade kliniska prövningsplattformar och fjärrövervakningstekniker för patienter. Integration av verklighetsbaserade bevis stödjer övervakning efter marknadsintroduktion, etikettutvidgningar och förhandlingsprocesser genom att visa terapeutiskt värde i realtid. Digitala verktyg minskar platsbelastningen, påskyndar rekryteringen och förbättrar patientretentionen över multinationella prövningar. När förekomsten av kroniska sjukdomar och åldrande befolkningar ökar, stiger efterfrågan på långsiktig, datadriven validering av resultat. AI-aktiverad läkemedelssäkerhet och automatiserad dokumenthantering förbättrar regulatorisk efterlevnad och minskar cykeltider, vilket skapar starka möjligheter för teknikaktiverade CRO-plattformar.

- Till exempel bearbetar IQVIA:s Connected Intelligence-plattform mer än 100 miljoner longitudinella patientjournaler från över 30 länder, vilket möjliggör prediktiv rekrytering och protokolloptimering för komplexa kliniska studier.

Strategiska partnerskap, M&A-konsolidering och helhetstjänstmodeller

Farmaceutiska företag söker i allt högre grad helhetliga outsourcingramverk som täcker upptäckt, IND-inlämning, formulering, uppskalning av tillverkning och studier efter godkännande. Denna trend förstärker konsolideringen i Europas CRO- och CDMO-ekosystem, vilket bildar större enheter som kan erbjuda integrerade, tvärfunktionella FoU-lösningar. Strategiska allianser minskar leverantörskomplexiteten, förbättrar datakontinuiteten och förenklar regulatoriska inlämningar över EMA-landskapet. Samarbetsinriktade innovationshubbar som länkar samman universitet, bioteknikstartups och CDMO:er påskyndar tekniköverföring och kommersiell beredskap. Förmågan att erbjuda modulära, skalbara outsourcingpaket positionerar fullservicepartners starkt i konkurrensutsatta anbudscykler.

- Till exempel hanterar Thermo Fisher Scientific mer än 30 globala utvecklings- och tillverkningsplatser inom sitt nätverk för farmaceutiska tjänster, vilket stödjer läkemedelsprogram från preklinisk utveckling till kommersiell leverans.

Viktiga Utmaningar:

Regulatorisk Variabilitet och Komplexitet vid Godkännande i Flera Länder

Den fragmenterade regulatoriska miljön över europeiska marknader skapar betydande operativa komplexiteter för sponsorer och outsourcingpartners. Variationer i tidslinjer för etiskt godkännande, krav på datastyrning, prisregleringar och farmakovigilansstandarder förlänger tidslinjerna för klinisk utveckling och ökar risken. Harmoniseringsinsatser under EU:s förordning om kliniska prövningar har minskat en del administrativ börda; dock kvarstår utmaningar med landsspecifik efterlevnad, språkkrav och digital datakompatibilitet. Samarbeten utanför EU lägger till ytterligare ett lager av procedurmässiga kontrollpunkter relaterade till materialöverföring, datautbyte och GMP-jämförbarhet. Denna regulatoriska komplexitet kräver stark infrastruktur för efterlevnad och ökar granskningen vid partnerurval.

Kapacitetsbegränsningar, Brist på Talang och Konkurrenstryck

Snabb tillväxt inom biologiska läkemedel, avancerade terapier och digitala kliniska operationer har intensifierat efterfrågan på högkvalificerad vetenskaplig och regulatorisk talang över hela Europa. Begränsad tillgång på biostatistiker, toxikologer, GMP-specialister inom biologiska läkemedel och koordinatorer för decentraliserade prövningar utmanar outsourcingkapacitet och leveransscheman. Kapacitetsbegränsningar inom specialiserad testning, högsäkerhetsanläggningar och steril tillverkning skapar flaskhalsar som påverkar både tidslinjer och kostnader. När efterfrågan överstiger utbudet, ökar konkurrensen om expertis outsourcingpriser och förlänger kontraktsledtider. Denna utmaning tvingar CRO:er att investera i arbetskraftsutveckling, automatisering och expansionsstrategier för att möta utvecklande sponsorers förväntningar.

Regional Analys:

Västeuropa

Västeuropa innehar den största andelen av Europas marknad för farmaceutisk FoU-outsourcing, och står för cirka 48% av de totala utgifterna, drivet av mogna farmaceutiska nav i Tyskland, Frankrike, Schweiz och Storbritannien. Regionen drar nytta av starka innovationssystem, väletablerade CRO- och CDMO-nätverk och den högsta koncentrationen av bioteknikinvesteringar. Gynnsam regulatorisk harmonisering, samarbete mellan universitet och industri samt statligt stödd forskningsfinansiering stärker outsourcade kliniska prövningar och translationella vetenskaper. Västeuropas dominans förstärks av stora farmaceutiska huvudkontor och avancerade produktionsmöjligheter för biologiska läkemedel, vilket stödjer kontinuerlig efterfrågan på helhetslösningar för outsourcing.

Nordeuropa

Nordeuropa representerar cirka 20% av den regionala marknadsandelen, understödd av ett snabbt växande bioteknikkluster över Sverige, Danmark, Finland och Norge. Stark närvaro inom personlig medicin, utveckling av digitala terapier och klinisk datastyrning positionerar Nordeuropa som en högvärdesdestination för outsourcing. Danmarks ledarskap inom diabetes- och metabolisk forskning, Sveriges AI-drivna läkemedelsupptäcktsinfrastruktur och växande gen-terapipipelines driver gränsöverskridande outsourcingavtal. Även om regionen är mindre i skala, erbjuder den en högspecialiserad miljö för tidig innovation och nischade kliniska prövningsmöjligheter, understödd av strömlinjeformad regulatorisk engagemang och hög patientrekryteringsöverensstämmelse.

Sydeuropa

Södra Europa står för cirka 17% av marknaden, drivet av ökande kostnadskonkurrenskraftiga kliniska forskningsoperationer i Spanien, Italien och Portugal. Regionen har blivit en föredragen plats för fas II–III-prövningar på grund av snabbare rekryteringstider, mångsidig patientdemografi och expanderande sjukhusbaserade prövningsplatser. Växande EU-stödd infrastruktur för livsvetenskaper och incitament för utländska investeringar uppmuntrar till ökad outsourcing bland regionala läkemedelstillverkare. Även om fokus historiskt sett har legat på generika och traditionella formuleringar, ökar Södra Europa gradvis partnerskap för outsourcing av biologiska läkemedel, stödd av akademiska samarbeten och expansioner av medelstora bioteknikföretag som riktar sig mot onkologi, infektionssjukdomar och immunterapier.

Östra Europa

Östra Europa innehar ungefär 14% av marknadsandelen, stödd av konkurrenskraftiga arbetskostnader, snabbare regulatoriska tidslinjer och stora pooler för patientrekrytering, särskilt i Polen, Ungern och Tjeckien. Regionen är känd för operationell effektivitet i multicenter kliniska prövningar, särskilt inom onkologi, sällsynta sjukdomar och kardiovaskulär forskning. Efterfrågan på outsourcing drivs av kostnadsfördelar och starka statliga initiativ som syftar till investeringar i livsvetenskaper. Begränsningar i avancerad infrastruktur för biologiska läkemedel, laboratoriekapacitet med hög säkerhet och CDMO:s uppskalningsmöjligheter begränsar dock segmentets expansion. Östra Europa förblir en attraktiv knutpunkt för kostnadsdriven klinisk outsourcing samtidigt som det gradvis avancerar uppströms FoU-kapaciteter.

Marknadssegmenteringar:

Efter Produkttyp

- Små Molekyler

- Biologiska Läkemedel

Efter Utvecklingsstadier

Efter Företagsstorlek

- Små och Medelstora Företag

- Stora Företag

Efter Geografi

- Västra Europa

- Norra Europa

- Södra Europa

- Östra Europa

Konkurrenslandskap

Den europeiska marknaden för outsourcing av läkemedelsforskning och utveckling kännetecknas av ett mycket konkurrenskraftigt och ständigt utvecklande landskap, format av en blandning av globala CRO:er, specialiserade CDMO:er, regionala biotekniktjänsteleverantörer och integrerade end-to-end forskningspartners. Stora multinationella företag har en konkurrensfördel genom skala, digitala prövningsmöjligheter, expertis inom biologiska läkemedel och multinationellt regulatoriskt stöd, vilket gör det möjligt för dem att säkra långsiktiga strategiska samarbeten. Medelstora och nischade tjänsteleverantörer konkurrerar genom specialisering inom tidig upptäckt, avancerad analys och terapeutisk expertis inom onkologi, neurologi och sällsynta sjukdomar. Konsolidering genom fusioner och förvärv omformar marknaden när företag bygger bredare tjänsteportföljer, expanderar geografisk närvaro och integrerar AI-drivna plattformar för prediktiv modellering och decentraliserad prövningshantering. Strategiska partnerskap med bioteknikstartups, universitetsforskningscentra och offentliga–privata innovationssystem förstärker ytterligare den konkurrenskraftiga positioneringen, vilket skapar differentierat värde genom snabbhet, kostnadseffektivitet och vetenskaplig djup.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I november 2025 mottog WuXi AppTec 2025 Global Company of the Year Award från Frost & Sullivan, vilket markerar deras nionde raka vinst, en erkännande som understryker WuXis operativa excellens inom deras CRDMO (kontraktforskning, utveckling & tillverkning) tjänster.

- I oktober 2025 meddelade Thermo Fisher Scientific sitt avtal om att förvärva Clario Holdings, ett stort företag inom endpoint datahantering och digital hälsa. Detta drag stärker Thermo Fishers digitala prövningar och datahanteringsmöjligheter, vilket positionerar dem för ökat engagemang i decentraliserade och hybrida prövningar.

- I juni 2025 lanserade IQVIA en ny serie skräddarsydda AI-agenter som syftar till att förbättra prövningsmöjligheter, patientrekrytering och övervakning, vilket understryker deras engagemang för att integrera avancerad analys i outsourcing av kliniska prövningar.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Utvecklingsstadier, Företagsstorlek och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Outsourcingmodeller kommer att expandera när läkemedelsföretag prioriterar flexibla, kostnadseffektiva FoU-strukturer.

- AI-driven upptäckt och prediktiv analys kommer att påskynda molekylval och minska utvecklingsrisker.

- Efterfrågan på specialiserade biologiska läkemedel och outsourcing av cell- och genterapi kommer att öka avsevärt.

- Decentraliserade och hybrida kliniska prövningsmodeller kommer att bli standardpraxis över hela Europa.

- Strategiska partnerskap mellan CROs, CDMOs och bioteknikstartups kommer att intensifiera innovationspipelines.

- Digitala dataplattformar kommer att förbättra insamling av verklighetsbaserade bevis och regulatoriska inlämningar.

- Fler CDMOs kommer att investera i höginnehållande och steril tillverkningskapacitet för biologiska läkemedel.

- Regulatorisk harmonisering kommer att förbättra tidslinjer för prövningsaktivering och gränsöverskridande samarbete.

- Kompetensutveckling och automation kommer att hantera arbetskraftsbrist inom specialiserad forskning.

- Hållbarhetskopplade FoU-praktiker och gröna laboratorieoperationer kommer att påverka outsourcingbeslut.