Aperçu du Marché

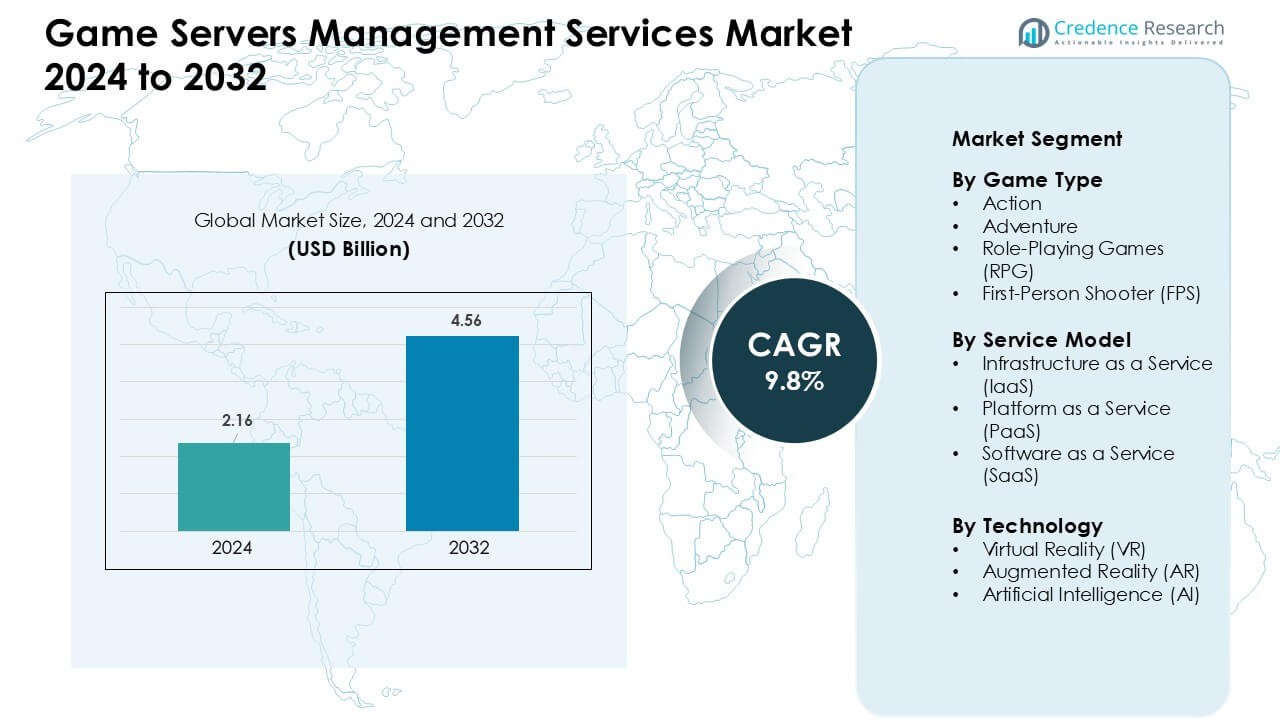

Le marché des services de gestion des serveurs de jeux était évalué à 2,16 milliards USD en 2024 et devrait atteindre 4,56 milliards USD d’ici 2032, avec un TCAC de 9,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Services de Gestion des Serveurs de Jeux 2024 |

2,16 milliards USD |

| Marché des Services de Gestion des Serveurs de Jeux, TCAC |

9,8 % |

| Taille du Marché des Services de Gestion des Serveurs de Jeux 2032 |

4,56 milliards USD |

Le marché des services de gestion des serveurs de jeux est façonné par des acteurs clés tels que Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Amazon Web Services, Google Inc., Sony Corporation, Intel Corporation, Ubitus K.K., Utomik B.V., et Shadow SAS. Ces entreprises ont avancé leurs positions en élargissant la capacité des serveurs mondiaux, en améliorant la mise à l’échelle automatisée et en soutenant la demande de jeux en temps réel à travers des écosystèmes multijoueurs et basés sur le cloud. Leur concentration sur une infrastructure à faible latence et l’optimisation pilotée par l’IA a renforcé la fiabilité des services pour les grandes communautés en ligne. L’Amérique du Nord est restée la région leader avec une part de 38 %, soutenue par une forte activité esport, une adoption généralisée du cloud et une forte concentration de développeurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché était évalué à 2,16 milliards USD en 2024 et devrait atteindre 4,56 milliards USD d’ici 2032, avec un TCAC de 9,8 %.

• La croissance a augmenté à mesure que les utilisateurs demandaient un accès cloud à faible latence et un support de jeu multi-appareils plus large. L’adoption croissante des réseaux 5G a également stimulé les charges de travail reposant sur un streaming rapide et stable.

• Les tendances ont montré une utilisation accrue de la mise à l’échelle basée sur l’IA, de la synchronisation multiplateforme et de la livraison en périphérie. Les fournisseurs ont ajouté davantage de fonctionnalités de rendu en temps réel à mesure que les modèles d’abonnement gagnaient en traction constante parmi les joueurs occasionnels et principaux.

• La concurrence s’est intensifiée alors que Tencent Holdings Limited, Intel Corporation, Shadow SAS, Amazon Web Services, Inc., Sony Corporation, Ubitus K.K., Google Inc., Utomik B.V., Microsoft Corporation, et NVIDIA Corporation ont étendu l’infrastructure cloud et optimisé les clusters GPU pour renforcer la performance du streaming.

• L’Amérique du Nord détenait environ 41 % de part en 2024 grâce à un accès haut débit solide, tandis que les services de jeux ont dominé le segment avec près de 55 % de part grâce à une adoption élevée sur les plateformes en ligne et liées aux consoles.

Analyse de la Segmentation du Marché :

Par Type de Jeu

Les jeux d’action ont dominé le marché des services de gestion des serveurs de jeux en 2024 avec près de 41 % de part. Ces titres nécessitaient des temps de réponse rapides, un matchmaking stable et un équilibrage de charge à haute capacité. Les fournisseurs de services se sont concentrés sur des clusters de serveurs à faible latence pour soutenir le combat en temps réel, l’action en monde ouvert et les formats multijoueurs compétitifs. Les jeux de tir à la première personne se sont également développés à mesure que les événements esport augmentaient le trafic mondial. Les jeux de rôle et d’aventure ont connu une croissance régulière grâce à des communautés axées sur l’histoire plus larges et à une demande croissante pour des mondes persistants.

- Par exemple, une étude académique de 2025 a démontré que l’utilisation d’une architecture hybride de répartition de charge fog-et-edge pour les jeux de style MMO peut réduire la latence moyenne de 67,5 %, la latence maximale de 60,3 %, et diminuer la variabilité de la latence de 65,8 %, des références qui améliorent significativement la performance des jeux d’action en temps réel sous forte charge.

Par Modèle de Service

L’Infrastructure en tant que Service (IaaS) détenait la part principale en 2024 avec environ 47 %. Les studios de jeux ont adopté l’IaaS pour une informatique évolutive, un placement global des serveurs et une disponibilité fiable pendant les pics de charge des joueurs. Le modèle a réduit les coûts de possession de matériel et a permis des déploiements plus rapides pour les opérations en direct. La Plateforme en tant que Service (PaaS) a gagné en popularité alors que les développeurs ont adopté des outils d’analyse et de matchmaking intégrés. Le Software en tant que Service (SaaS) a progressé grâce à des capacités de surveillance et de sécurité automatisées adaptées aux studios de petite et moyenne taille.

- Par exemple, Epic Games, le développeur derrière Fortnite, exécute presque toute sa flotte mondiale de serveurs de jeux sur l’infrastructure d’Amazon Web Services (AWS). Aux heures de pointe, Epic augmente la capacité de calcul jusqu’à 30 fois la charge de base en utilisant les instances AWS EC2.

Par Technologie

L’Intelligence Artificielle (IA) a dominé le segment technologique avec près de 44 % de part en 2024. La prédiction de charge soutenue par l’IA, la mise à l’échelle automatisée et les systèmes anti-triche avancés ont amélioré la stabilité des jeux multijoueurs à fort trafic. Les plateformes VR se sont étendues à mesure que les titres immersifs nécessitaient un débit réseau optimisé et un gameplay synchronisé. Les titres AR ont bénéficié de serveurs edge qui ont amélioré les interactions en temps réel pour les jeux basés sur la localisation. Les fournisseurs ont investi dans des outils d’orchestration pilotés par l’IA pour améliorer la cohérence des performances et maintenir un gameplay fluide lors d’événements mondiaux.

Moteurs de Croissance Clés :

Adoption Croissante du Multijoueur et Demande de Jeux en Temps Réel

Les jeux multijoueurs ont continué à se développer, ce qui a augmenté le besoin de services de gestion de serveurs stables et évolutifs. Les joueurs s’attendaient à un matchmaking rapide, un gameplay fluide et un minimum de latence à travers les régions. Les fournisseurs ont optimisé les clusters de serveurs mondiaux pour soutenir le jeu compétitif, les titres multiplateformes et les mises à jour de contenu saisonnières. La montée des formats battle-royale et des grands jeux en monde ouvert a ajouté une pression sur les développeurs pour gérer le trafic fluctuant. Les mises à jour de jeux en temps réel et les correctifs de contenu fréquents ont également poussé les entreprises à adopter l’équilibrage de charge automatisé. À mesure que l’accès à Internet s’améliorait dans le monde, plus de joueurs entraient dans les écosystèmes en ligne, ce qui augmentait encore la demande pour une orchestration de serveurs fiable.

- Par exemple, à la fin de 2023, il y avait plus de 1,5 milliard de joueurs dans le monde s’engageant régulièrement dans des formats multijoueurs en ligne.

Expansion des Écosystèmes d’Esports et de Jeux Compétitifs

Les tournois d’esports ont augmenté en taille et en fréquence, ce qui a élargi la demande de capacités de serveurs haute performance. Les matchs compétitifs nécessitaient un contrôle strict de la latence, une synchronisation stable et de solides systèmes anti-triche. Les éditeurs de jeux ont investi dans des nœuds de serveurs spécialisés pour soutenir les ligues officielles et les événements dirigés par la communauté. La montée des plateformes de streaming en direct a amplifié les pics de trafic, forçant les fournisseurs à améliorer la gestion de la bande passante. De nombreux studios se sont associés à des fournisseurs de services gérés pour garantir des expériences fluides lors de compétitions à grande échelle. À mesure que les organisateurs d’événements s’étendaient à plus de régions, les déploiements de serveurs devenaient plus distribués, augmentant la demande à long terme pour une gestion de serveur de bout en bout.

- Par exemple, le championnat du monde de League of Legends 2024, un événement phare du jeu compétitif, a établi un record en attirant 6,94 millions de spectateurs simultanés au niveau mondial, en faisant l’événement d’esport unique le plus regardé de l’histoire.

Passage à un déploiement natif dans le cloud et à l’automatisation

Les studios ont adopté des architectures natives dans le cloud pour simplifier les opérations, réduire les coûts et accélérer les lancements. Les développeurs ont utilisé des environnements conteneurisés, des microservices et des outils d’orchestration pour améliorer la résilience. La mise à l’échelle automatisée a aidé à gérer les pics de joueurs imprévisibles lors de nouvelles sorties ou de mises à jour majeures. Les pipelines de livraison continue ont également poussé les fournisseurs à soutenir une configuration rapide des serveurs et un déploiement de correctifs. L’adoption native dans le cloud a permis aux petits studios de rivaliser avec les grands éditeurs en accédant à de puissantes ressources informatiques. Ce changement a encouragé les fournisseurs de services à investir dans des plateformes flexibles et axées sur l’automatisation qui soutenaient la performance à long terme et la portée mondiale des utilisateurs.

Tendances clés & opportunités :

Croissance de l’optimisation des serveurs pilotée par l’IA

L’intégration de l’IA est devenue une tendance majeure alors que les studios recherchaient des solutions automatisées pour prédire le trafic et prévenir les pannes. Les modèles d’IA ont identifié les risques de latence, optimisé les chemins de routage et aidé à maintenir des charges de travail équilibrées à travers les régions. Les outils prédictifs ont soutenu des expériences de jeu plus fluides pendant les heures de pointe et les lancements de gros contenus. Les fournisseurs ont également utilisé l’IA pour renforcer la sécurité, détecter les schémas de triche et signaler les comportements suspects des serveurs. Alors que de plus en plus d’éditeurs adoptaient des services en direct, l’orchestration activée par l’IA a réduit les temps d’arrêt et amélioré l’efficacité des coûts.

- Par exemple, Cast AI, une entreprise d’optimisation d’infrastructure cloud, sert désormais environ 2 100 clients dans le monde entier en avril 2025.

Opportunités croissantes dans le jeu VR, AR et multiplateforme

Les titres VR et AR ont augmenté la demande pour des systèmes de serveurs à faible latence qui soutenaient des interactions synchronisées et immersives. Le jeu multiplateforme s’est également étendu alors que les joueurs s’attendaient à des performances fluides sur PC, console et appareils mobiles. Ces formats nécessitaient une distribution de charge avancée et des déploiements d’informatique en périphérie pour soutenir le rendu en temps réel et le suivi des joueurs. La croissance des arènes VR multijoueurs et des environnements AR sociaux a créé de nouvelles opportunités de service. Les fournisseurs ont introduit de nouveaux cadres pour maintenir un gameplay cohérent sur divers types d’appareils et conditions de réseau.

- Par exemple, Edgegap, une plateforme d’orchestration et d’hébergement de serveurs de jeu, affirme qu’en utilisant son déploiement de réseau de périphérie sans région sur plus de 615 emplacements de serveurs, la latence pour les jeux VR/multijoueurs peut être réduite jusqu’à 58 % par rapport à l’hébergement cloud public traditionnel.

Défis clés :

Coûts d’infrastructure élevés et besoins de scalabilité complexes

De nombreux studios ont été confrontés à des dépenses d’infrastructure élevées, en particulier lorsqu’ils devaient soutenir des pics de joueurs inattendus. La mise à l’échelle des serveurs nécessitait une planification solide, des partenariats cloud fiables et une automatisation avancée. Les petits développeurs ont eu du mal avec des limitations de ressources, ce qui restreignait leur capacité à gérer un déploiement mondial. Maintenir la performance à travers plusieurs régions exigeait également une surveillance et une optimisation continues. Ces facteurs ont accru la dépendance aux fournisseurs de gestion externes mais ont ajouté des coûts opérationnels à long terme.

Augmentation des risques de cybersécurité et dépendance aux outils anti-triche

Les cyberattaques, les tentatives de DDoS et les outils de triche continuaient de menacer la stabilité des jeux. Les éditeurs dépendaient des services de gestion de serveurs pour mettre en œuvre des couches de sécurité et maintenir des environnements de jeu équitables. À mesure que de plus en plus de jeux utilisaient des modèles de service en direct, le risque de violations de serveurs augmentait. Les fournisseurs investissaient dans la protection en temps réel et les systèmes de détection avancés, mais maintenir ces défenses augmentait les dépenses. Une authentification plus forte, un routage du trafic chiffré et une surveillance continue devenaient essentiels mais gourmands en ressources.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupait la position de leader avec environ 38% de part de marché dans le secteur des services de gestion de serveurs de jeux. Une forte adoption des titres multijoueurs, une infrastructure cloud mature et de grands réseaux d’esports soutenaient une croissance stable. Les grands studios aux États-Unis et au Canada comptaient sur un hébergement évolutif, un équilibrage de charge automatisé et de solides systèmes anti-triche. Les dépenses élevées dans le jeu en ligne et les mises à niveau rapides de la technologie des centres de données renforçaient encore la domination de la région. L’expansion des jeux multiplateformes et des environnements de test VR poussait également les fournisseurs à déployer davantage de clusters de serveurs distribués dans les grandes villes.

Europe

L’Europe capturait près de 27% de part grâce à une forte adoption du jeu compétitif et une connectivité fibre répandue. Des pays comme l’Allemagne, le Royaume-Uni, la France et les pays nordiques soutenaient le développement avancé de jeux et de grandes communautés en ligne. Les studios régionaux investissaient dans des modèles de déploiement natifs du cloud pour améliorer l’orchestration des serveurs et réduire les goulets d’étranglement au lancement. La participation croissante aux esports et des réglementations de données plus strictes augmentaient la demande pour un hébergement de serveurs localisé. Les fournisseurs étendaient les nœuds de calcul en périphérie pour soutenir une latence plus faible dans les centres de jeux d’Europe occidentale et orientale.

Asie-Pacifique

L’Asie-Pacifique représentait environ 29% de part et restait la région à la croissance la plus rapide. La forte densité de joueurs en Chine, au Japon, en Corée du Sud et en Inde créait une forte demande pour un hébergement en temps réel à grande échelle. Les tendances de jeu axées sur le mobile et un accès plus fort au haut débit augmentaient le besoin de grilles de serveurs distribuées. L’expansion des esports en Corée du Sud et en Chine augmentait la nécessité d’une infrastructure stable et à faible latence. Les développeurs régionaux adoptaient des outils d’optimisation basés sur l’IA pour gérer les pics de trafic importants lors des lancements de jeux et des mises à jour saisonnières.

Amérique Latine

L’Amérique Latine détenait près de 4% de part, stimulée par une participation multijoueur croissante et une amélioration de la connectivité au Brésil, au Mexique, en Argentine et au Chili. La croissance du jeu mobile et des ligues d’esports émergentes encourageaient les développeurs à adopter la gestion externalisée des serveurs. Les fournisseurs étendaient les centres de données locaux pour réduire la latence et améliorer la qualité du matchmaking. L’adoption du cloud augmentait à mesure que les studios recherchaient une infrastructure rentable pour soutenir le gameplay en temps réel. Malgré les progrès, la qualité inégale du haut débit et les coûts d’infrastructure plus élevés ralentissaient une pénétration plus large du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 2% de part, soutenue par l’expansion des communautés de joueurs aux Émirats Arabes Unis, en Arabie Saoudite, en Afrique du Sud et au Nigeria. Les investissements dans la capacité des centres de données et l’amélioration des réseaux 5G aidaient à réduire les problèmes de latence. Les développeurs régionaux utilisaient des services gérés pour soutenir les événements de jeu compétitifs et les lancements multiplateformes. La croissance restait progressive en raison des lacunes d’infrastructure dans plusieurs pays, mais les initiatives numériques menées par les gouvernements encourageaient une adoption plus large. L’intérêt croissant pour la VR et les esports mobiles offrait des opportunités de croissance future pour les fournisseurs de serveurs.

Segmentations du Marché :

Par Type de Jeu

- Action

- Aventure

- Jeux de Rôle (RPG)

- Tireur à la Première Personne (FPS)

Par Modèle de Service

- Infrastructure en tant que service (IaaS)

- Plateforme en tant que service (PaaS)

- Logiciel en tant que service (SaaS)

Par Technologie

- Réalité virtuelle (VR)

- Réalité augmentée (AR)

- Intelligence artificielle (IA)

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des services de gestion des serveurs de jeux comprend des entreprises majeures telles que Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Google Inc., Sony Corporation, Amazon Web Services, Intel Corporation, Ubitus K.K., Utomik B.V., et Shadow SAS. Ces entreprises ont renforcé leurs positions en élargissant les réseaux de centres de données mondiaux, en améliorant les outils d’orchestration et en soutenant l’hébergement de jeux évolutif pour les titres multijoueurs et multiplateformes. Les principaux fournisseurs se sont concentrés sur une infrastructure à faible latence, une gestion de charge pilotée par l’IA et des systèmes anti-triche améliorés pour répondre à la demande croissante de jeux en temps réel. De nombreux acteurs ont investi dans des plateformes cloud-native qui ont permis un dimensionnement automatique, un déploiement continu et des couches de sécurité robustes. Des partenariats stratégiques avec des éditeurs de jeux et des organisateurs d’esports ont aidé à élargir l’empreinte des services, tandis que les nœuds de calcul en périphérie ont amélioré la réactivité dans les principales régions de jeu.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En novembre 2025, Microsoft Corporation (Azure PlayFab) : PlayFab a annoncé que Game Saves (progression multiplateforme) est désormais généralement disponible et a publié les récents résumés des fonctionnalités de PlayFab (octobre/septembre 2025) avec des améliorations du Game Manager, des vues de limitation de taux API, et du SDK unifié, renforçant toutes les capacités de serveur de jeu et d’opérations en direct de PlayFab.

- En janvier 2025, Utomik B.V. : Utomik a annoncé la fermeture immédiate de sa plateforme de jeux en cloud / abonnement (Utomik Cloud), fermant le service et annulant les abonnements face à une forte concurrence dans le domaine des jeux en cloud et des serveurs de jeux.

- En avril 2024, Microsoft Corporation (Azure PlayFab) : Azure PlayFab a mis en avant les améliorations multijoueurs et d’opérations en direct lors du GDC 2024, y compris de nouvelles fonctionnalités et outils PlayFab pour faire évoluer les serveurs multijoueurs dédiés, le matchmaking et les opérations en direct pour la gestion des serveurs de jeux.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de jeu, le modèle de service, la technologie et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera à mesure que plus de studios passeront à des modèles de jeux toujours en ligne et de services en direct.

- Les fournisseurs ajouteront une automatisation plus robuste pour réduire les temps d’arrêt des serveurs et améliorer la mise à l’échelle.

- La prédiction de charge basée sur l’IA aidera à gérer les pics de trafic lors des lancements et des événements.

- Les serveurs de périphérie s’étendront pour réduire la latence et soutenir un jeu multijoueur mondial plus fluide.

- Les couches de sécurité se développeront à mesure que les entreprises contreront les attaques DDoS et les violations de comptes.

- Les configurations de cloud hybride gagneront en popularité alors que les éditeurs équilibreront le coût et la performance.

- Les analyses en temps réel soutiendront des mises à jour plus rapides et de meilleures informations sur le comportement des joueurs.

- L’adoption multiplateforme poussera les fournisseurs à offrir une gestion unifiée du backend.

- Les centres de données économes en énergie deviendront une priorité alors que les entreprises poursuivent des objectifs plus écologiques.

- Les partenariats entre studios de jeux et géants du cloud renforceront la stabilité du service à long terme.