نظرة عامة على السوق

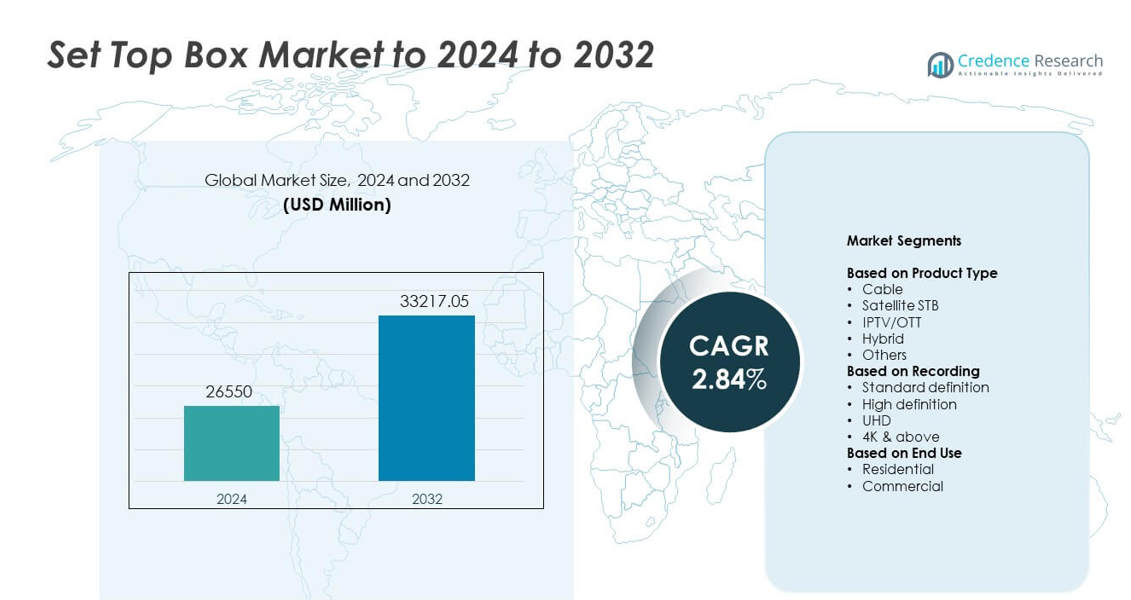

تم تقييم حجم سوق أجهزة الاستقبال عند 26,550 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 33,217.05 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 2.84% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة الاستقبال 2024 |

26,550 مليون دولار أمريكي |

| سوق أجهزة الاستقبال، معدل النمو السنوي المركب |

2.84% |

| حجم سوق أجهزة الاستقبال 2032 |

33,217.05 مليون دولار أمريكي |

يتشكل سوق أجهزة الاستقبال من قبل اللاعبين الرئيسيين مثل هواوي، كاون ميديا، أريس، هيومكس، ديش نيتورك، أبل، كومسكوب، إنتك ديجيتال، وإيكوستار، حيث يقود كل منهم الابتكار من خلال الأجهزة الهجينة، IPTV، والأجهزة المدعومة بتقنية OTT. تتنافس هذه الشركات من خلال تحسين سرعة المعالجة، جودة الصورة، وقدرات البث المتكاملة. تقود منطقة آسيا والمحيط الهادئ السوق بحصة تبلغ حوالي 34%، مدعومة بقاعدة مشتركين كبيرة واعتماد رقمي سريع. تليها أمريكا الشمالية بحصة تقارب 32% بسبب اختراق قوي للتلفزيون المدفوع وشبكات النطاق العريض المتقدمة، بينما تحتل أوروبا حوالي 27% من الحصة مدفوعة بمعايير البث الرقمي الناضجة.

رؤى السوق

- وصل سوق أجهزة الاستقبال إلى 26,550 مليون دولار أمريكي في عام 2024 وسيرتفع إلى 33,217.05 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 2.84%.

- يتم دفع النمو من خلال زيادة اعتماد الأجهزة الهجينة، IPTV، والأجهزة المدعومة بتقنية OTT، مدعومة بترقيات إلى صيغ العرض HD، UHD، و4K.

- تشمل الاتجاهات الرئيسية توسع DVR السحابي، الواجهات المدعومة بالصوت، ودمج الميزات الذكية التي تعزز التحكم في المستخدم ومرونة العرض.

- تشتد المنافسة حيث يقوم المصنعون بتطوير سرعة المعالجة، جودة الواجهة، وتكامل البث، بينما يواجهون ضغطًا من أجهزة التلفزيون الذكية التي تقلل من الطلب على أجهزة الاستقبال المستقلة.

- تقود منطقة آسيا والمحيط الهادئ السوق بحصة تبلغ حوالي 34%، تليها أمريكا الشمالية بحصة تقارب 32% وأوروبا بحوالي 27%، بينما تحتل وحدات الكابل أعلى حصة في القطاع بحوالي 39%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع المنتج

قادت أجهزة الاستقبال الكبلية سوق أجهزة الاستقبال في عام 2024 بحصة تبلغ حوالي 39%. جاء الطلب القوي من شبكات التلفزيون المدفوعة الراسخة التي تواصل خدمة قواعد مشتركين كبيرة في الأسواق الناشئة والمتقدمة. توفر الوحدات الكبلية جودة إشارة مستقرة وتدعم خطط النطاق العريض المجمعة، مما يحافظ على استقرار الاعتماد. احتفظت أجهزة الاستقبال الفضائية باستخدام ملحوظ في المناطق الريفية ذات الوصول المحدود للكابل، بينما نمت أجهزة IPTV أو OTT بسبب زيادة اعتماد الإنترنت. اكتسبت النماذج الهجينة زخمًا حيث روج المشغلون للوصول الموحد إلى المحتوى من خلال البث المتكامل وتوصيل البث.

- على سبيل المثال، أفادت سكاي بوجود Sky Q في 3.6 مليون منزل في عام 2018، مما يظهر اعتمادًا قويًا على أجهزة الاستقبال الهجينة.

حسب التسجيل

سيطرت الوحدات عالية الدقة على هذا القطاع في عام 2024 بحصة تقارب 46%. جاء التبني الواسع من الأسر العادية التي تفضل جودة الصورة الواضحة بأسعار معقولة. تستفيد الأجهزة عالية الدقة من دعم قوي للقنوات، ومعايير بث ناضجة، وتكاليف ترقية منخفضة. تراجعت الأنظمة ذات التعريف القياسي مع انتقال المستهلكين إلى الشاشات ذات الدقة الأعلى، بينما ارتفعت خيارات UHD و4K في القطاعات الفاخرة. استمر نمو أجهزة التلفاز الذكية وتحسين شبكات النطاق العريض في دفع المشاهدين نحو وضوح بصري أفضل وتنسيقات تسجيل أكثر تقدمًا.

- على سبيل المثال، يمكن لجهاز Hopper 3 DVR من Dish Network تسجيل ما يصل إلى 16 برنامجًا في وقت واحد وتخزين حوالي 500 ساعة من الفيديو عالي الدقة.

حسب الاستخدام النهائي

احتل المستخدمون السكنيون المركز المهيمن في عام 2024 بحصة حوالي 78%. قادت الأسر الطلب بسبب التبني المتزايد لخدمات التلفزيون الرقمي، وخطط المشغلين المجمعة، وترقيات المنصات من HD إلى UHD. توسع القطاع أيضًا حيث اعتمدت العائلات على الصناديق الهجينة والمجهزة بتقنية OTT لتلبية احتياجات المشاهدة المختلطة. حافظ المستخدمون التجاريون، بما في ذلك الفنادق والمساحات التجارية، على طلب مستقر، مدعومين بأنظمة ترفيه منظمة وإعدادات بث متعددة الغرف. ظل النمو السكني أقوى بسبب دورات استبدال الأجهزة الأوسع وانتشار النطاق العريض المتوسع.

محركات النمو الرئيسية

التحول المتزايد نحو منصات التلفزيون الرقمي والهجين

يستمر الانتقال المتزايد من البث التناظري إلى الرقمي في تعزيز الطلب على أجهزة الاستقبال. تكتسب النماذج الهجينة زخمًا قويًا حيث يسعى المشاهدون للوصول الموحد إلى التلفزيون الخطي ومنصات البث. يروج المشغلون للترقيات من خلال خطط النطاق العريض المجمعة، مما يعزز دورات استبدال الأجهزة. يدعم توسيع البنية التحتية الرقمية في المناطق الناشئة أيضًا التبني الأعلى. يظل هذا الانتقال الواسع محرك نمو رئيسي عبر الأسواق العالمية.

- على سبيل المثال، أفادت شركة Comcast بأنها أنهت عام 2024 بحوالي 12.5 مليون عميل فيديو محلي

توسع المحتوى عالي الدقة وفائق الوضوح

يشجع الزيادة السريعة في محتوى HD وUHD و4K الأسر على استبدال الصناديق القديمة بوحدات متقدمة. يستثمر المذيعون في تنسيقات الصور المحسنة لتحسين تجربة المشاهد، مما يدفع الطلب على الأجهزة المتوافقة. تسرع أجهزة التلفاز HD وUHD بأسعار معقولة الترقيات. تحافظ توقعات جودة الفيديو الأعلى على تحول المستهلكين نحو أجهزة استقبال أكثر ذكاءً وسرعةً وذات دقة أعلى، مما يجعل هذا محرك نمو رئيسي.

- على سبيل المثال، تقدم Netflix آلاف العناوين في أستراليا، مع خطتها Premium التي تتيح بث 4K Ultra HD مع HDR وصوت مكاني على ما يصل إلى أربعة أجهزة في وقت واحد.

نمو انتشار النطاق العريض واعتماد IPTV أو OTT

تدعم سرعات النطاق العريض المحسنة وخطط البيانات الأرخص استخدامًا أوسع لـ IPTV وOTT. يدمج مشغلو الاتصالات أجهزة الاستقبال مع خدمات البث لتقديم خيارات محتوى مرنة. يعزز التحول نحو عادات المشاهدة المتصلة الطلب على الصناديق المجهزة بالإنترنت. يدعم تبني المنازل الذكية المتزايد تكامل الأجهزة. يمثل هذا التوسع في الاتصال الرقمي محرك نمو رئيسي آخر للسوق.

الاتجاهات والفرص الرئيسية

دمج التحكم الصوتي والميزات الذكية

يتبنى المصنعون المساعدين الصوتيين، والتوصيات المدفوعة بالذكاء الاصطناعي، والمعالجات الأسرع لتحسين تجربة المستخدم. تخلق الميزات الذكية فرصًا للمشغلين لتقديم محتوى مخصص وخدمات تفاعلية. يتماشى هذا التحول مع أجهزة الاستقبال مع أنظمة المنازل الذكية الأوسع، مما يوسع القيمة إلى ما وراء البث الأساسي. يسمح الاتجاه للشركات بجذب المستخدمين الذين يبحثون عن أجهزة ترفيه حديثة، بديهية، ومتصلة.

- على سبيل المثال، يستخدم الجيل الثالث الحالي من Amazon Fire TV Cube (الذي أُطلق في عام 2022) معالج ثماني النواة (مع 4 نوى بسرعة 2.2 جيجاهرتز و4 نوى بسرعة 2.0 جيجاهرتز) ويشمل ثمانية ميكروفونات بعيدة المدى للتحكم في Alexa بدون استخدام اليدين.

الطلب المتزايد على DVR السحابي ومشاهدة متعددة الشاشات

يقلل اعتماد DVR السحابي من الاعتماد على التخزين المادي ويوفر خيارات مشاهدة مرنة عبر الأجهزة. يستفيد المشغلون من البنية التحتية السحابية لتوفير الوصول عن بُعد، وساعات تسجيل ممتدة، وتشغيل سلس عبر المنصات. يخلق استهلاك متعدد الشاشات فرصًا جديدة لحلول STB المتكاملة التي تدعم البث عبر الأجهزة المحمولة والأجهزة اللوحية. يعزز هذا الاتجاه الاحتفاظ بالعملاء من خلال ترقيات الخدمة التي تعتمد على الراحة.

- على سبيل المثال، قدمت Sling TV 50 ساعة من تخزين DVR السحابي المجاني، وفي يناير 2025، قدمت إضافة مدفوعة اختيارية لخيار DVR السحابي غير المحدود للمشتركين.

التحديات الرئيسية

المنافسة المتزايدة من أجهزة التلفاز الذكية مع البث المدمج

تدمج أجهزة التلفاز الذكية تطبيقات OTT ومعالجة متقدمة، مما يقلل الحاجة إلى أجهزة الاستقبال المنفصلة. يفضل المستخدمون إعدادات مبسطة بأجهزة أقل، مما يضغط على شحنات STB التقليدية. يجب على المصنعين الابتكار من خلال الميزات الهجينة، الواجهات المتقدمة، أو الخدمات ذات القيمة المضافة للبقاء ذات صلة. يشكل هذا التحول في تفضيل المستهلك تحديًا كبيرًا لتوسع السوق.

الضغط التنظيمي المتزايد وتكاليف توزيع المحتوى

يزيد الامتثال للقواعد الإذاعية المتطورة من تعقيد العمليات للمزودين. تؤثر رسوم ترخيص المحتوى وتكاليف إدارة الطيف أيضًا على مرونة التسعير. يواجه المشغلون ضغطًا لتحقيق التوازن بين القدرة على تحمل التكاليف والتكنولوجيا المتقدمة، مما يبطئ استبدال الأجهزة السريع في بعض المناطق. يشكل هذا العبء التنظيمي والتكلفة تحديًا رئيسيًا للنمو المستدام في السوق.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 32% من الحصة في 2024، بدعم من انتشار قوي للتلفزيون المدفوع والاستخدام الواسع لأجهزة الاستقبال المتقدمة HD وUHD. بقي الطلب ثابتًا حيث روج المشغلون لأجهزة هجينة وأجهزة تعتمد على IPTV للاحتفاظ بالمشتركين في بيئة بث تنافسية. شجعت الترقيات المتكررة لأجهزة التلفاز ذات الدقة الأعلى أيضًا على استبدال أجهزة STB القديمة. ساعد النمو في دمج OTT مقدمي خدمات الكابل والأقمار الصناعية على الحفاظ على الصلة. استفادت المنطقة من تغطية النطاق العريض القوية، مما عزز اعتماد ميزات التسجيل المتصلة والممكنة عبر السحابة في المنازل.

أوروبا

استحوذت أوروبا على نحو 27% من الحصة في 2024، مدفوعة باعتماد ناضج للتلفزيون الرقمي ودعم تنظيمي قوي لتقنيات البث الموحدة. شجع التفضيل الواسع للمحتوى HD وUHD على الانتقال إلى أجهزة الاستقبال من الجيل التالي. اكتسبت النماذج الهجينة زخمًا بسبب الاستخدام المتزايد لـ OTT عبر الأسواق الرئيسية. استثمر المشغلون في منصات مشاهدة متكاملة لتقليل التسرب وتحسين تجربة المستخدم. دعمت شبكات النطاق العريض المستقرة عبر أوروبا الغربية نمو IPTV، بينما أظهرت أوروبا الشرقية طلبًا ثابتًا على وحدات الكابل والأقمار الصناعية حيث استمرت الأسر في ترقية الأجهزة القديمة.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة تبلغ حوالي 34% في عام 2024، مدعومة بقاعدة مشتركة كبيرة وتوسع البنية التحتية الرقمية. شهدت دول مثل الصين والهند تبنيًا سريعًا لخدمات الكابل وDTH الميسورة التكلفة. دعم النمو القوي في انتشار النطاق العريض زيادة في أجهزة IPTV وصناديق OTT. قامت الأسر الحضرية بالترقية بسرعة إلى وحدات HD وUHD، بينما استمرت المناطق الريفية في تبني الصناديق الرقمية الأساسية. ساهمت برامج الرقمنة التي تقودها الحكومة في تسريع توسع السوق. أثر تزايد وجود التلفزيونات الذكية على الطلب على الأجهزة الهجينة حيث سعى المستهلكون إلى خيارات مشاهدة مرنة وفعالة من حيث التكلفة.

أمريكا اللاتينية

امتلكت أمريكا اللاتينية حوالي 4% من الحصة في عام 2024، متأثرة بالطلب المستقر على خدمات الكابل والأقمار الصناعية عبر المناطق الحضرية وشبه الحضرية. أعاقت القيود الاقتصادية الترقية الواسعة، لكن الهجرة الرقمية حافظت على استقرار التبني الأساسي. قدم المشغلون نماذج HD ذات تكلفة فعالة لجذب المشتركين، بينما اكتسب IPTV زخمًا في الأسواق التي تشهد تحسنًا في شبكات النطاق العريض. اعتمدت المنطقة بشكل كبير على حزم التلفزيون المدفوع المجمعة، مما دعم الاستخدام المستمر لصناديق STBs التقليدية. ظهر التبني التدريجي للوحدات الهجينة مع توسع منصات البث وزيادة سعي الأسر للوصول إلى محتوى مختلط.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على ما يقرب من 3% من الحصة في عام 2024، مدفوعًا بزيادة انتشار خدمات التلفزيون الفضائي في المناطق التي تفتقر إلى بنية تحتية للكابل. زاد الطلب على صناديق HD وUHD مع تبني الأسر لشاشات التلفزيون الحديثة. مكن توسع النطاق العريض في دول الخليج من زيادة استخدام وحدات IPTV والهجينة. ظل السعر المعقول عاملًا رئيسيًا في اختيار الأجهزة عبر أفريقيا، مما يفضل الصناديق الرقمية الأساسية. دعمت التحولات الرقمية التي تقودها الحكومة النمو التدريجي للسوق، بينما شجعت زيادة توفر OTT المشغلين على دمج الوصول إلى البث في الأجهزة الأحدث.

تقسيمات السوق:

حسب نوع المنتج

- الكابل

- جهاز استقبال الأقمار الصناعية

- IPTV/OTT

- هجين

- أخرى

حسب التسجيل

- تعريف قياسي

- تعريف عالي

- UHD

- 4K وما فوق

حسب الاستخدام النهائي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أجهزة الاستقبال بمشاركة شركات رائدة مثل هواوي، كاون ميديا، ARRIS، هيوماكس، ديش نتورك، آبل، كومسكوب، إنتك ديجيتال، وإيكوستار. يتشكل المشهد التنافسي من خلال الابتكار السريع في المنصات الهجينة، تكامل IPTV، وميزات التسجيل السحابية. تركز الشركات على تطوير واجهات متقدمة، معالجات أسرع، وتصاميم موفرة للطاقة لتحسين تجربة المستخدم وتلبية العادات المتغيرة للمشاهدة. تركز العديد من العلامات التجارية على الشراكات مع مشغلي الاتصالات لتأمين عقود خدمة طويلة الأجل وتعزيز الوصول إلى السوق. يدفع النمو في البث UHD و4K إلى التحديثات، مما يدفع الشركات المصنعة إلى تقديم أجهزة ذات قدرة معالجة أعلى. يشجع التوسع في اعتماد OTT الشركات على دمج أنظمة البث ودعم المشاهدة متعددة الشاشات. تظل المنافسة السعرية الشديدة عاملاً في المناطق الناشئة، حيث تؤثر القدرة على تحمل التكاليف على قرارات الشراء. عبر الأسواق العالمية، يعتمد التمايز بشكل متزايد على تحديثات البرامج، الاتصال السلس، والخدمات الرقمية ذات القيمة المضافة التي تحسن التفاعل مع المنصة وتمدد دورات حياة الأجهزة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في عام 2024، أصدرت آبل نظام tvOS 18 لأجهزة Apple TV 4K. أضاف التحديث ميزة InSight، ترجمات أكثر ذكاءً، وحافظات شاشة جديدة للمشاهدين.

- في عام 2024، أطلقت كومسكوب وdu جهاز VIP7802 4K Android TV. يتضمن الجهاز التحكم الصوتي وتطبيقات البث الرئيسية لمنصة du المتكاملة.

- في عام 2022، قدمت ديش نتورك جهاز Hopper Plus Android TV كإضافة للبث. يحول Hopper Plus أجهزة DVR الحالية إلى مراكز استقبال كاملة للبث.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، التسجيل، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق طلبًا مستقرًا مع زيادة انتشار المشاهدة الهجينة.

- ستنمو أجهزة الاستقبال المرتبطة بـ IPTV وOTT مع زيادة انتشار النطاق العريض.

- ستكتسب وظائف DVR المستندة إلى السحابة استخدامًا أوسع بسبب سهولة الوصول.

- سيؤدي الاعتماد العالي على شاشات UHD و4K إلى زيادة الطلب على أجهزة الاستقبال المتقدمة.

- ستتوسع الميزات الذكية مثل التحكم الصوتي واقتراحات المحتوى المستندة إلى الذكاء الاصطناعي.

- سيقوم المشغلون بدمج المزيد من خدمات البث للحفاظ على تفاعل العملاء.

- ستقود الأسواق الناشئة نمو الشحنات من خلال الهجرة الرقمية المستمرة.

- ستدفع المنافسة من أجهزة التلفزيون الذكية المصنعين لتقديم ميزات ذات قيمة مضافة.

- ستحظى التصاميم الموفرة للطاقة والمدمجة بتفضيل أكبر بين الأسر.

- ستلعب الترقيات المعتمدة على البرمجيات دورًا أكبر في تمديد دورات حياة الأجهزة.