Panoramica del Mercato

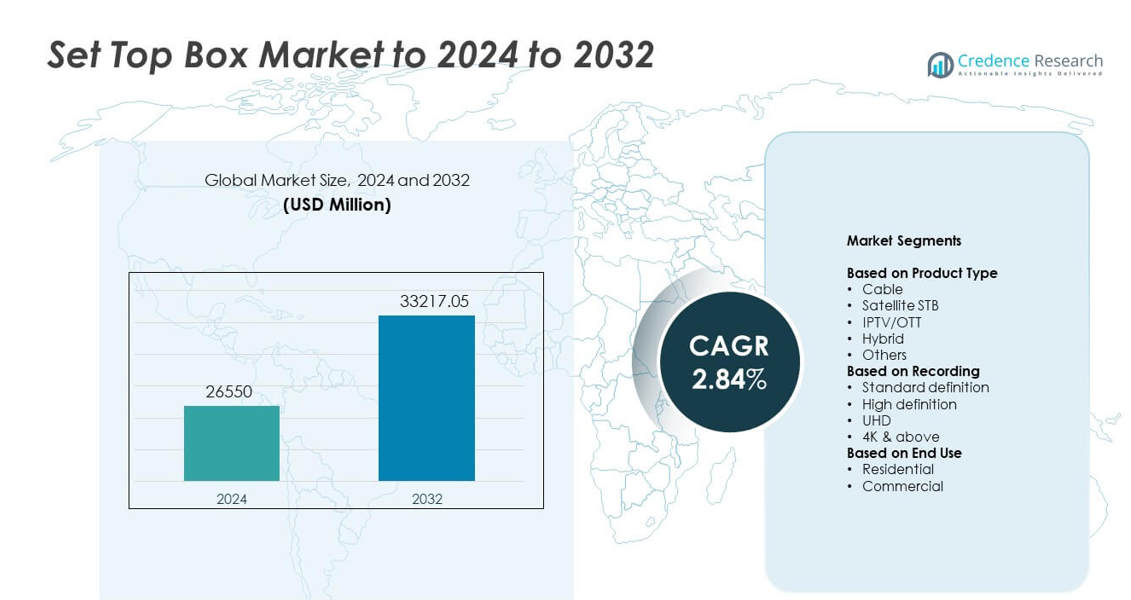

La dimensione del mercato dei Set Top Box è stata valutata a 26.550 milioni di USD nel 2024 e si prevede che raggiungerà i 33.217,05 milioni di USD entro il 2032, con un CAGR del 2,84% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Set Top Box 2024 |

26.550 milioni di USD |

| Mercato dei Set Top Box, CAGR |

2,84% |

| Dimensione del Mercato dei Set Top Box 2032 |

33.217,05 milioni di USD |

Il mercato dei Set Top Box è influenzato da importanti attori come Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital ed EchoStar, ciascuno dei quali guida l’innovazione attraverso dispositivi ibridi, IPTV e abilitati OTT. Queste aziende competono migliorando la velocità di elaborazione, la qualità dell’immagine e le capacità di streaming integrate. L’Asia Pacifico guida il mercato con una quota di circa il 34%, supportata da grandi basi di abbonati e rapida adozione digitale. Il Nord America segue con quasi il 32% di quota grazie alla forte penetrazione della pay-TV e alle reti a banda larga avanzate, mentre l’Europa detiene circa il 27% di quota guidata da standard di trasmissione digitale maturi.

Approfondimenti di Mercato

- Il mercato dei Set Top Box ha raggiunto i 26.550 milioni di USD nel 2024 e salirà a 33.217,05 milioni di USD entro il 2032 con un CAGR del 2,84%.

- La crescita è guidata dall’aumento dell’adozione di dispositivi ibridi, IPTV e abilitati OTT, supportata da aggiornamenti ai formati di visualizzazione HD, UHD e 4K.

- I principali trend includono l’espansione dei DVR basati su cloud, interfacce abilitate alla voce e integrazione di funzionalità smart che migliorano il controllo dell’utente e la flessibilità di visualizzazione.

- La competizione si intensifica mentre i produttori avanzano nella velocità di elaborazione, qualità dell’interfaccia e integrazione dello streaming, affrontando al contempo la pressione delle smart TV che riducono la domanda di STB standalone.

- L’Asia Pacifico guida il mercato con una quota di circa il 34%, seguita dal Nord America con quasi il 32% e dall’Europa con circa il 27%, mentre le unità via cavo detengono la quota di segmento più alta con circa il 39%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I set top box via cavo hanno guidato il mercato dei Set Top Box nel 2024 con una quota di circa il 39%. La forte domanda è venuta da reti pay-TV consolidate che continuano a servire grandi basi di abbonati nei mercati emergenti e sviluppati. Le unità via cavo offrono una qualità del segnale stabile e supportano piani a banda larga combinati, mantenendo stabile l’adozione. Gli STB satellitari hanno avuto un uso significativo nelle aree rurali con limitata copertura via cavo, mentre i dispositivi IPTV o OTT sono cresciuti grazie all’aumento dell’adozione di Internet. I modelli ibridi hanno guadagnato ritmo poiché gli operatori hanno promosso l’accesso unificato ai contenuti tramite la consegna integrata di trasmissioni e streaming.

- Ad esempio, Sky ha riportato Sky Q in 3,6 milioni di case nel 2018, mostrando una forte adozione dei set-top box ibridi.

Per Registrazione

Le unità ad alta definizione hanno dominato questo segmento nel 2024 con una quota di quasi il 46%. L’adozione diffusa è avvenuta da parte delle famiglie comuni che preferiscono una qualità dell’immagine chiara a prezzi accessibili. I dispositivi HD beneficiano di un forte supporto dei canali, standard di trasmissione maturi e costi di aggiornamento inferiori. I sistemi a definizione standard sono diminuiti poiché i consumatori si sono spostati verso schermi a risoluzione più alta, mentre le opzioni UHD e 4K sono aumentate nei segmenti premium. La crescita delle smart TV e il miglioramento delle reti a banda larga hanno continuato a spingere gli spettatori verso una migliore chiarezza visiva e formati di registrazione più avanzati.

- Ad esempio, il DVR Hopper 3 di Dish Network può registrare fino a 16 programmi contemporaneamente e memorizzare circa 500 ore di video HD.

Per Uso Finale

Gli utenti residenziali hanno mantenuto la posizione dominante nel 2024 con una quota di circa il 78%. Le famiglie hanno guidato la domanda grazie alla crescente adozione dei servizi TV digitali, ai piani operatori in bundle e agli aggiornamenti della piattaforma da HD a UHD. Il segmento si è anche ampliato poiché le famiglie si sono affidate a box ibridi e abilitati OTT per esigenze di visione miste. Gli utenti commerciali, inclusi hotel e spazi aziendali, hanno mantenuto una domanda stabile, supportata da sistemi di intrattenimento strutturati e configurazioni di trasmissione multi-room. La crescita residenziale è rimasta più forte grazie a cicli di sostituzione dei dispositivi più ampi e all’espansione della penetrazione della banda larga.

Principali Fattori di Crescita

Crescente Passaggio a Piattaforme TV Digitali e Ibride

La crescente migrazione dalla trasmissione analogica a quella digitale continua a stimolare la domanda di set top box. I modelli ibridi guadagnano forte trazione poiché gli spettatori cercano un accesso unificato alla TV lineare e alle piattaforme di streaming. Gli operatori promuovono gli aggiornamenti attraverso piani a banda larga in bundle, che rafforzano i cicli di sostituzione dei dispositivi. L’espansione dell’infrastruttura digitale nelle regioni emergenti supporta anche una maggiore adozione. Questa ampia transizione rimane un importante fattore di crescita nei mercati globali.

- Ad esempio, Comcast ha riportato di aver concluso l’anno 2024 con circa 12,5 milioni di clienti video domestici.

Espansione di Contenuti in Alta Definizione e Ultra-HD

Il rapido aumento dei contenuti HD, UHD e 4K incoraggia le famiglie a sostituire i vecchi box con unità avanzate. I broadcaster investono in formati di immagine migliorati per migliorare l’esperienza degli spettatori, spingendo la domanda di dispositivi compatibili. I televisori HD e UHD a prezzi accessibili accelerano anche gli aggiornamenti. Le aspettative di qualità video più elevata spingono i consumatori verso STB più intelligenti, veloci e ad alta risoluzione, rendendo questo un fattore di crescita chiave.

- Ad esempio, Netflix offre migliaia di titoli in Australia, con il suo piano Premium che consente lo streaming 4K Ultra HD con HDR e Audio Spaziale su un massimo di quattro dispositivi contemporaneamente.

Crescita della Penetrazione della Banda Larga e Adozione di IPTV o OTT

Miglioramenti nelle velocità della banda larga e piani dati più economici supportano un uso più ampio di IPTV e OTT. Gli operatori di telecomunicazioni integrano gli STB con i servizi di streaming per offrire scelte di contenuto flessibili. Il passaggio a abitudini di visione connesse rafforza la domanda di box abilitati a Internet. La crescente adozione delle smart home supporta ulteriormente l’integrazione dei dispositivi. Questa espansione nella connettività digitale rappresenta un altro fattore chiave di crescita per il mercato.

Tendenze e Opportunità Chiave

Integrazione di Controllo Vocale e Funzionalità Smart

I produttori adottano assistenti vocali, raccomandazioni basate sull’IA e processori più veloci per migliorare l’esperienza utente. Le funzionalità smart creano opportunità per gli operatori di offrire contenuti personalizzati e servizi interattivi. Questo cambiamento allinea gli STB con ecosistemi smart home più ampi, espandendo il valore oltre la trasmissione di base. La tendenza consente alle aziende di catturare utenti in cerca di dispositivi di intrattenimento moderni, intuitivi e connessi.

- Ad esempio, l’attuale Fire TV Cube di terza generazione di Amazon (rilasciato nel 2022) utilizza un processore octa-core (con 4x 2,2 GHz e 4x 2,0 GHz core) e include otto microfoni a lungo raggio per il controllo di Alexa senza mani.

Aumento della Domanda di DVR Basati su Cloud e Visione Multi-Schermo

L’adozione del DVR cloud riduce la dipendenza dall’archiviazione fisica e offre opzioni di visione flessibili su diversi dispositivi. Gli operatori sfruttano l’infrastruttura cloud per fornire accesso remoto, ore di registrazione estese e riproduzione senza interruzioni su diverse piattaforme. Il consumo multi-schermo crea nuove opportunità per soluzioni STB integrate che supportano lo streaming su dispositivi mobili e tablet. Questa tendenza migliora la fidelizzazione dei clienti attraverso aggiornamenti del servizio orientati alla comodità.

- Ad esempio, Sling TV ha offerto 50 ore di archiviazione DVR cloud gratuita e, a gennaio 2025, ha introdotto un’opzione aggiuntiva a pagamento per un’opzione DVR cloud illimitata per gli abbonati.

Principali Sfide

Crescente Concorrenza da Smart TV con Streaming Integrato

Le Smart TV integrano app OTT e elaborazione avanzata, riducendo la necessità di set top box separati. Gli utenti preferiscono configurazioni semplificate con meno dispositivi, il che mette sotto pressione le spedizioni tradizionali di STB. I produttori devono innovare attraverso funzionalità ibride, interfacce avanzate o servizi a valore aggiunto per rimanere rilevanti. Questo cambiamento nelle preferenze dei consumatori rappresenta una sfida importante per l’espansione del mercato.

Aumento della Pressione Regolatoria e dei Costi di Distribuzione dei Contenuti

La conformità alle regole di trasmissione in evoluzione aumenta la complessità operativa per i fornitori. Le tariffe di licenza dei contenuti e i costi di gestione dello spettro influiscono anche sulla flessibilità dei prezzi. Gli operatori affrontano la pressione di bilanciare l’accessibilità economica con la tecnologia aggiornata, rallentando la rapida sostituzione dei dispositivi in alcune regioni. Questo onere regolatorio e di costo costituisce una sfida chiave per la crescita sostenuta del mercato.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 32% della quota nel 2024, supportato da una forte penetrazione della pay-TV e dall’uso diffuso di set top box HD e UHD avanzati. La domanda è rimasta stabile poiché gli operatori hanno promosso dispositivi ibridi e basati su IPTV per mantenere gli abbonati in un panorama di streaming competitivo. Gli aggiornamenti frequenti a TV ad alta risoluzione hanno anche incoraggiato la sostituzione dei vecchi STB. La crescita nell’integrazione OTT ha aiutato i fornitori di cavo e satellite a mantenere la rilevanza. La regione ha beneficiato di una copertura a banda larga robusta, che ha rafforzato l’adozione di funzionalità di registrazione connesse e abilitate al cloud nelle famiglie.

Europa

L’Europa ha rappresentato quasi il 27% della quota nel 2024, guidata da un’adozione matura della TV digitale e da un forte supporto regolatorio per tecnologie di trasmissione standardizzate. La diffusa preferenza per i contenuti HD e UHD ha incoraggiato la migrazione verso set top box di nuova generazione. I modelli ibridi hanno guadagnato trazione a causa dell’aumento dell’uso di OTT nei principali mercati. Gli operatori hanno investito in piattaforme di visione integrate per ridurre il tasso di abbandono e migliorare l’esperienza dell’utente. Le reti a banda larga stabili in tutta l’Europa occidentale hanno supportato la crescita dell’IPTV, mentre l’Europa orientale ha mostrato una domanda costante per unità via cavo e satellite poiché le famiglie continuavano ad aggiornare i dispositivi più vecchi.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato globale con circa il 34% di quota nel 2024, sostenuta da un’ampia base di abbonati e dall’espansione delle infrastrutture digitali. Paesi come la Cina e l’India hanno visto una rapida adozione di servizi via cavo e DTH a prezzi accessibili. La forte crescita della penetrazione della banda larga ha supportato l’aumento di IPTV e set top box collegati a OTT. Le famiglie urbane sono passate rapidamente a unità HD e UHD, mentre le regioni rurali hanno continuato ad adottare box digitali di base. I programmi di digitalizzazione guidati dal governo hanno ulteriormente accelerato l’espansione del mercato. L’aumento della presenza di smart TV ha influenzato la domanda di dispositivi ibridi poiché i consumatori cercavano opzioni di visione flessibili ed economiche.

America Latina

L’America Latina ha detenuto circa il 4% di quota nel 2024, modellata dalla domanda costante di servizi via cavo e satellitari nelle regioni urbane e semi-urbane. Le restrizioni economiche hanno rallentato gli aggiornamenti diffusi, ma la migrazione digitale ha mantenuto stabile l’adozione a livello base. Gli operatori hanno introdotto modelli HD economici per attrarre abbonati, mentre l’IPTV ha guadagnato slancio nei mercati con reti a banda larga in miglioramento. La regione ha fatto ampio affidamento su pacchetti pay-TV combinati, supportando l’uso continuato di STB tradizionali. L’adozione graduale di unità ibride è emersa con l’espansione delle piattaforme di streaming e le famiglie hanno cercato un accesso a contenuti misti.

Medio Oriente & Africa

Il Medio Oriente & Africa ha catturato quasi il 3% di quota nel 2024, guidato dall’aumento della penetrazione dei servizi TV satellitari in aree con infrastrutture via cavo limitate. La domanda è aumentata per box HD e UHD poiché le famiglie hanno adottato display TV moderni. L’espansione della banda larga nei paesi del Golfo ha permesso un crescente utilizzo di IPTV e unità ibride. L’accessibilità economica è rimasta un fattore chiave nella selezione dei dispositivi in tutta l’Africa, favorendo i set top box digitali di base. I continui passaggi al digitale guidati dal governo hanno supportato una crescita graduale del mercato, mentre l’espansione della disponibilità di OTT ha incoraggiato gli operatori a integrare l’accesso allo streaming nei dispositivi più recenti.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Cavo

- STB Satellitare

- IPTV/OTT

- Ibrido

- Altri

Per Registrazione

- Definizione standard

- Alta definizione

- UHD

- 4K & oltre

Per Uso Finale

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei Set Top Box presenta partecipanti di spicco come Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital ed EchoStar. Il panorama competitivo è modellato da rapide innovazioni nelle piattaforme ibride, integrazione IPTV e funzionalità di registrazione basate su cloud. Le aziende si concentrano sullo sviluppo di interfacce avanzate, processori più veloci e design a risparmio energetico per migliorare l’esperienza utente e soddisfare le abitudini di visione in evoluzione. Molti marchi enfatizzano le partnership con operatori di telecomunicazioni per garantire contratti di servizio a lungo termine e rafforzare la portata del mercato. La crescita delle trasmissioni UHD e 4K guida anche gli aggiornamenti, spingendo i produttori a offrire dispositivi con maggiore potenza di elaborazione. L’espansione dell’adozione OTT incoraggia le aziende a integrare ecosistemi di streaming e supportare la visione su più schermi. La forte competizione sui prezzi rimane un fattore nelle regioni emergenti, dove l’accessibilità economica influenza le decisioni di acquisto. Nei mercati globali, la differenziazione si basa sempre più su aggiornamenti software, connettività senza soluzione di continuità e servizi digitali a valore aggiunto che migliorano l’engagement della piattaforma e prolungano i cicli di vita dei dispositivi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Huawei

- Kaon Media

- ARRIS

- Humax

- Dish Network

- Apple

- CommScope

- Intek Digital

- EchoStar

Sviluppi Recenti

- Nel 2024, Apple ha rilasciato tvOS 18 per Apple TV 4K. L’aggiornamento ha aggiunto InSight, sottotitoli più intelligenti e nuovi salvaschermi per gli spettatori.

- Nel 2024, CommScope e du hanno lanciato il set-top box VIP7802 4K Android TV. Il dispositivo include il controllo vocale e le principali app di streaming per la piattaforma convergente di du.

- Nel 2022, Dish Network ha introdotto il box aggiuntivo di streaming Hopper Plus Android TV. Hopper Plus trasforma i DVR Hopper esistenti in hub completi di set-top streaming.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Registrazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà una domanda costante man mano che la visione ibrida diventerà più comune.

- I set top box collegati a IPTV e OTT cresceranno con l’aumento della penetrazione della banda larga.

- Le funzioni DVR basate su cloud verranno utilizzate più ampiamente grazie alla facilità di accesso.

- Una maggiore adozione di display UHD e 4K aumenterà la domanda di STB avanzati.

- Le funzionalità smart come il controllo vocale e i suggerimenti di contenuti basati su AI si espanderanno.

- Gli operatori integreranno più servizi di streaming per mantenere l’engagement dei clienti.

- I mercati emergenti guideranno la crescita delle spedizioni attraverso la migrazione digitale in corso.

- La concorrenza dei televisori smart spingerà i produttori a offrire funzionalità a valore aggiunto.

- I design efficienti dal punto di vista energetico e compatti saranno preferiti dalle famiglie.

- Gli aggiornamenti basati su software giocheranno un ruolo maggiore nell’estendere i cicli di vita dei dispositivi.