Aperçus du Marché

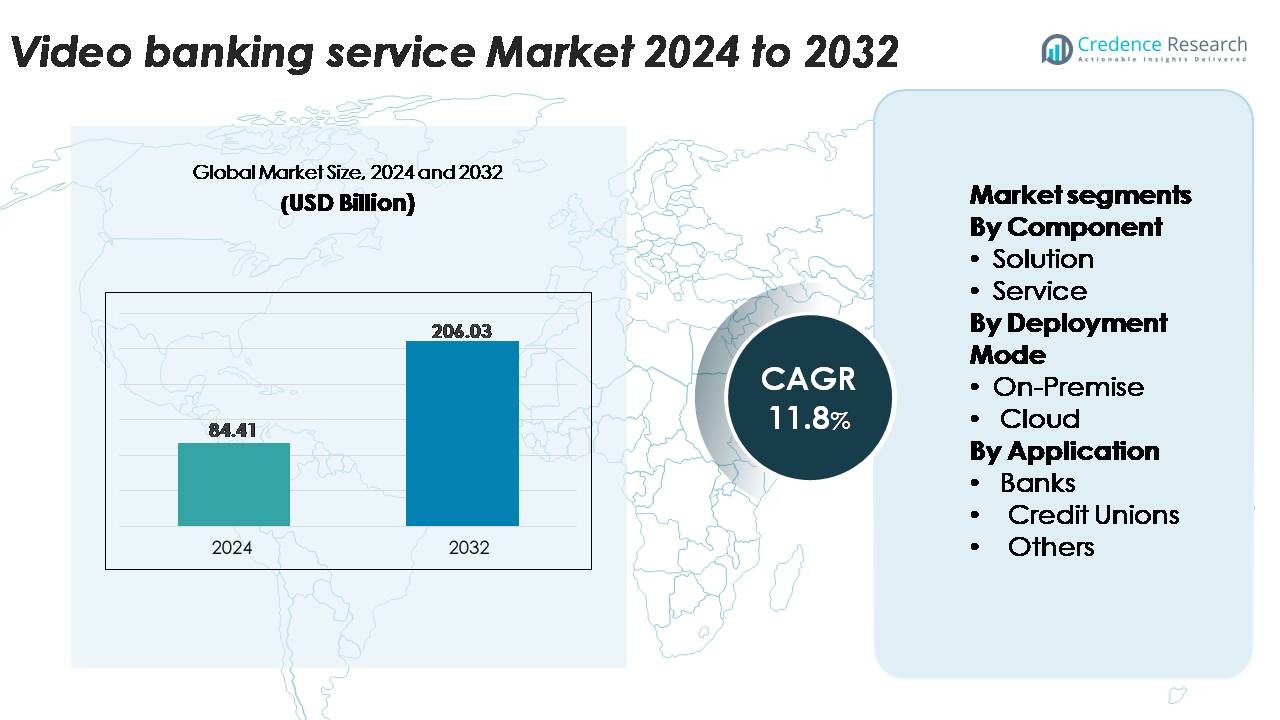

Le marché mondial des services bancaires vidéo était évalué à 84,41 milliards USD en 2024 et devrait atteindre 206,03 milliards USD d’ici 2032, avec un TCAC de 11,8 % au cours de la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Services Bancaires Vidéo 2024 |

84,41 milliards USD |

| Marché des Services Bancaires Vidéo, TCAC |

11,8% |

| Taille du Marché des Services Bancaires Vidéo 2032 |

206,03 milliards USD |

Le marché des services bancaires vidéo se caractérise par une forte participation des principales institutions financières et des fournisseurs de technologies, notamment Barclays, Glia Technologies, Inc., NatWest International, Stoneham Bank, Star Financial, Ulster Bank, Royal Bank of Scotland plc, Guaranty Trust Bank Limited, US Bank et AU Small Finance Bank Limited. Ces acteurs déploient ou permettent activement des solutions sécurisées d’intégration, de conseil et de support client assistées par vidéo pour renforcer l’engagement numérique. L’Amérique du Nord mène le marché mondial avec environ 38 % de part, soutenue par une infrastructure numérique avancée et une adoption élevée des services bancaires à distance par les consommateurs. L’Europe suit en tant que région clé, soutenue par des cadres réglementaires solides et une intégration rapide des services financiers vidéo dans les grandes banques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché :

- Le marché mondial des services bancaires vidéo a atteint 84,41 milliards USD en 2024 et devrait atteindre 206,03 milliards USD d’ici 2032, avec un TCAC de 11,8 %.

- La demande croissante pour des services financiers à distance et sans contact stimule l’adoption alors que les banques utilisent des plateformes vidéo pour l’intégration, la KYC, le conseil et le support client, améliorant l’accessibilité des services et l’efficacité opérationnelle.

- Les principales tendances incluent les modèles de succursales hybrides, la vérification activée par l’IA et les plateformes vidéo natives du cloud, les déploiements cloud détenant la plus grande part en raison de leur évolutivité et de leurs coûts d’infrastructure réduits.

- L’activité concurrentielle s’intensifie alors que des institutions majeures, dont Barclays, US Bank, NatWest International, Ulster Bank et AU Small Finance Bank, étendent les services activés par vidéo pour améliorer l’expérience client et réduire la dépendance aux agences.

- Régionalement, l’Amérique du Nord mène avec 38 % de part, suivie par l’Europe à 27 % et l’Asie-Pacifique à 22 %, tandis que les solutions dominent par composant en raison de l’adoption plus élevée de plateformes vidéo intégrées pour des opérations bancaires sécurisées.

Analyse de la Segmentation du Marché :

Par Composant

Les solutions représentent le composant dominant sur le marché des services bancaires vidéo, capturant la plus grande part en raison de l’adoption rapide par les banques de plateformes vidéo intégrées qui soutiennent la vérification d’identité, le conseil à distance et l’automatisation des flux de travail. Les institutions financières privilégient des solutions évolutives, sécurisées et personnalisables qui rationalisent les interactions avec les clients et réduisent la charge opérationnelle au niveau des agences. Le segment des services continue de s’étendre alors que les institutions recherchent un support géré, une intégration analytique et une optimisation continue. La demande pour des services professionnels et gérés croît particulièrement parmi les banques de taille moyenne et les coopératives de crédit qui nécessitent une expertise externe pour assurer un déploiement fluide de la plateforme, sa maintenance et sa conformité réglementaire.

- Par exemple, la plateforme d’interaction de Glia Technologies prend en charge plus de 800 scénarios bancaires préconstruits et a permis aux institutions financières d’atteindre plus de 90 % de confinement automatisé dans les interactions client authentifiées, démontrant ainsi les gains d’efficacité des modèles avancés axés sur les solutions.

Par Mode de Déploiement

Le déploiement sur le cloud représente la part dominante du marché, grâce à son efficacité en termes de coûts, sa scalabilité rapide et sa capacité à prendre en charge des sessions vidéo à haut volume avec une faible latence. Les banques se tournent de plus en plus vers des architectures natives du cloud pour améliorer la disponibilité, renforcer les cadres de sécurité des données et permettre un déploiement plus rapide de nouvelles fonctionnalités numériques. Les modèles sur site restent pertinents pour les institutions ayant des exigences strictes en matière de souveraineté des données ou d’intégration de systèmes hérités, en particulier dans les régions où les contrôles réglementaires sont stricts. Cependant, les investissements continus dans la modernisation hybride du cloud et les systèmes pilotés par API continuent d’accélérer la transition vers une infrastructure bancaire vidéo basée sur le cloud.

- Par exemple, Capital One a achevé la migration de toutes ses charges de travail bancaires numériques vers le cloud après avoir mis hors service 8 centres de données sur site, permettant à la banque de prendre en charge des millions d’interactions numériques, y compris des sessions vidéo, grâce à une infrastructure entièrement basée sur le cloud.

Par Application

Les banques dominent le segment des applications, détenant la plus grande part alors qu’elles intègrent la banque vidéo pour moderniser les opérations des agences, améliorer les services de conseil et élargir l’engagement numérique des clients. Les grandes banques de détail et commerciales utilisent les plateformes vidéo pour les consultations de prêts, la gestion de patrimoine et les processus KYC, améliorant considérablement l’accessibilité et le débit des services. Les coopératives de crédit connaissent également une forte adoption, utilisant les interactions vidéo pour offrir un soutien personnalisé aux membres à travers des communautés dispersées. La catégorie “Autres”, qui inclut les entreprises fintech et les prestataires de services financiers non bancaires, croît régulièrement à mesure que les acteurs numériques intègrent la communication vidéo en temps réel dans les processus d’intégration, de résolution de litiges et de support client.

Principaux Facteurs de Croissance :

Demande Croissante pour la Banque à Distance et Sans Contact

Le passage rapide vers la banque numérique et sans contact continue d’être un moteur principal de l’adoption de la banque vidéo. Les clients s’attendent de plus en plus à des services en temps réel, assistés par des humains, sans avoir à se rendre dans des agences physiques. La banque vidéo permet aux banques de fournir des sessions de conseil, la gestion de comptes, des consultations de prêts et la résolution de litiges via des interfaces vidéo sécurisées et de haute qualité. Cette capacité améliore l’accessibilité pour les populations rurales, les clients âgés et les utilisateurs dépendants du numérique. Les institutions bénéficient d’heures de service étendues, d’une réduction de la congestion des agences et de flux de travail opérationnels rationalisés. Le modèle aide également les institutions financières à améliorer l’efficacité du personnel en centralisant les conseillers experts dans des centres de services à distance. À mesure que les attentes des consommateurs évoluent vers des expériences omnicanales fluides, la banque vidéo renforce l’engagement en combinant la commodité des canaux numériques avec l’interaction personnalisée des agences traditionnelles. Ce changement comportemental continu renforce la demande à long terme pour des services financiers équipés de vidéo.

- Par exemple, les clients de Bank of America ont planifié plus de 871 000 rendez-vous avec des spécialistes financiers via des canaux numériques en un seul trimestre (T2 2021), soit plus de 2,6 millions de tels rendez-vous en un an (2020), démontrant l’ampleur à laquelle les interactions à distance, avec vidéo, et la planification numérique deviennent un moyen principal d’engagement par rapport aux visites traditionnelles en agence. Cette capacité améliore l’accessibilité pour les populations rurales, les utilisateurs âgés et les segments dépendants du numérique.

Intégration de l’IA, des biométries et de l’automatisation des flux de travail

Les avancées dans les analyses basées sur l’IA et l’authentification biométrique accélèrent considérablement l’adoption de la banque vidéo. Les banques intègrent la reconnaissance faciale, les biométries vocales et la vérification automatisée des documents pour améliorer les processus d’intégration sécurisée et de KYC lors des appels vidéo. L’assistance conversationnelle activée par l’IA aide les clients à accomplir des tâches plus rapidement, à détecter les anomalies en temps réel et à guider les utilisateurs à travers les applications financières. Les outils d’automatisation des flux de travail rationalisent le traitement des prêts, la gestion des litiges et les vérifications de conformité, réduisant le temps de traitement et améliorant la précision. Ces technologies augmentent l’efficacité opérationnelle tout en soutenant la prévention de la fraude et l’alignement réglementaire. La combinaison de l’interaction vidéo et de l’automatisation intelligente permet aux banques de gérer des volumes de service plus élevés avec moins d’interventions manuelles. Alors que les institutions investissent continuellement dans la transformation numérique, la convergence de la communication vidéo et de l’automatisation intelligente devient une capacité fondamentale pour étendre les services financiers à distance et améliorer la satisfaction globale des clients.

- Par exemple, le système VoiceID de HSBC a enregistré plus de 2,6 millions de clients et vérifie l’identité lors de plus de 14 millions d’appels annuels, démontrant comment l’authentification biométrique peut soutenir en toute sécurité des interactions à distance à fort volume.

Optimisation des coûts et rationalisation du réseau d’agences

Les banques adoptent de plus en plus la banque vidéo dans le cadre de stratégies plus larges d’optimisation des coûts. Les services avec vidéo réduisent le besoin de grands réseaux d’agences, d’investissements dans l’infrastructure physique et de niveaux élevés de personnel à travers plusieurs emplacements. Les institutions se tournent vers des formats d’agences plus petits tels que les « micro-agences » ou les « kiosques numériques uniquement » équipés de consoles vidéo pour fournir des services de conseil complets sans spécialistes sur place. Les centres de conseil à distance centralisés permettent aux banques de consolider l’expertise et d’améliorer les taux d’utilisation du personnel. De plus, la banque vidéo réduit les frais généraux associés aux déplacements des clients, à la documentation en personne et au traitement manuel. La capacité à offrir des consultations personnalisées à distance soutient la croissance des revenus dans les services de prêt, de gestion de patrimoine et d’investissement tout en réduisant les coûts opérationnels. Alors que les institutions financières privilégient l’efficacité et les modèles de service client évolutifs, la banque vidéo devient un levier stratégique qui soutient la modernisation et la rentabilité à long terme.

Tendances clés & Opportunités :

Essor des Modèles de Succursales Hybrides et des Écosystèmes Bancaires Virtuels en Premier

Une tendance majeure qui façonne le marché est la transition vers des modèles de succursales hybrides, où les interactions en libre-service numérique et assistées par vidéo coexistent dans des environnements de succursales rationalisés. Les banques introduisent des écosystèmes virtuels en premier qui intègrent la banque mobile, les chatbots IA et les consultations vidéo dans un parcours client unifié. Cela crée des opportunités pour les institutions financières d’atteindre les régions mal desservies sans établir de succursales à service complet. La gestion des relations par vidéo soutient également de nouvelles voies de revenus dans le conseil en gestion de patrimoine, la banque PME et la vente croisée. À mesure que les attentes des clients évoluent vers des interactions numériques flexibles et personnalisées, les institutions financières positionnent de plus en plus la banque vidéo comme un différenciateur clé. L’opportunité réside dans l’échelle de l’engagement client de haute qualité tout en minimisant les coûts d’expansion physique.

- Par exemple, JPMorgan Chase & Co. a récemment annoncé l’expansion de son expérience J.P. Morgan Private Client à 53 succursales Chase dans quatre États, améliorant les capacités de vidéo/conseil en succursale et l’intégration des services numériques.

Croissance de la Banque Transfrontalière, du Support Multilingue et des Hubs de Service Mondiaux

Les plateformes de banque vidéo intègrent de plus en plus des interfaces multilingues, des outils de traduction en temps réel et des capacités de communication transfrontalières pour servir les clients internationaux et migrants. Les banques tirent parti des hubs de service mondiaux dotés de conseillers spécialisés qui peuvent servir les clients à travers les marchés via des canaux vidéo haute définition. Cette tendance ouvre des opportunités pour étendre la banque des expatriés, les transferts internationaux, l’ouverture de comptes étrangers et le conseil en investissement à l’étranger. Des protocoles de sécurité vidéo améliorés et des outils de conformité garantissent que les interactions transfrontalières respectent les normes réglementaires. À mesure que la mobilité mondiale augmente et que les besoins financiers deviennent plus internationalisés, les institutions peuvent utiliser la banque vidéo pour renforcer les relations avec les clients au-delà des frontières géographiques. Cela crée des opportunités significatives pour les banques visant à se différencier par l’accessibilité mondiale et la disponibilité du service multilingue.

- Par exemple, Hamilton Reserve Bank a mis en œuvre son système bancaire numérique mondial pour soutenir les clients dans 126 devises et opérer avec un personnel multilingue parlant 15 langues distinctes, permettant des interactions vidéo fluides dans le monde entier.

Intégration avec les Écosystèmes Fintech et les Plateformes de Finance Intégrée

Une opportunité croissante émerge de l’intégration de la banque vidéo dans les écosystèmes fintech et les plateformes financières intégrées. Les prêteurs numériques, les néobanques, les fournisseurs de technologies d’assurance et les plateformes de paiement intègrent de plus en plus les consultations vidéo dans leurs processus d’intégration et de conseil. Cela permet une vérification d’identité fluide, la détection de la fraude et un support en temps réel au sein des applications tierces. Les banques s’associant avec des entreprises fintech peuvent débloquer de nouveaux segments de clientèle et étendre les canaux de distribution sans infrastructure de succursale traditionnelle. De plus, les modules vidéo pilotés par API permettent un déploiement modulaire à travers plusieurs points de contact numériques. À mesure que la finance intégrée s’accélère dans des secteurs tels que le commerce électronique, le voyage et les plateformes de l’économie de gig, les services de conseil et de KYC activés par vidéo deviennent des différenciateurs très précieux pour améliorer la confiance des clients et la conformité réglementaire.

Principaux Défis :

Sécurité des Données, Conformité à la Protection de la Vie Privée, et Risques de Prévention de la Fraude

Malgré une adoption rapide, la banque vidéo fait face à des défis importants liés à la sécurité des données et à la conformité réglementaire. Les interactions vidéo nécessitent un chiffrement sécurisé, une vérification d’identité et une gouvernance des données solide pour prévenir les accès non autorisés et la fraude. Les institutions doivent se conformer à des cadres réglementaires complexes impliquant KYC, RGPD, résidence des données et politiques d’enregistrement vidéo. Le risque de manipulation de deepfake et d’usurpation d’identité augmente le besoin de contrôles biométriques avancés et d’algorithmes de détection de fraude. Assurer des normes de sécurité élevées sur différents appareils, réseaux et environnements utilisateur reste difficile, surtout lorsque les clients accèdent aux services via des réseaux publics ou non sécurisés. Les institutions financières doivent continuellement investir dans la cybersécurité, les outils de surveillance et les cadres de conformité pour maintenir la confiance et atténuer les vulnérabilités de sécurité.

Complexité d’Intégration et Limitations des Systèmes Hérités

Mettre en œuvre la banque vidéo à grande échelle peut être un défi pour les institutions financières opérant sur des infrastructures héritées obsolètes. Intégrer les plateformes vidéo avec les systèmes bancaires centraux, les outils CRM, les moteurs de fraude et les modules d’automatisation des flux de travail nécessite des mises à niveau techniques importantes et une synchronisation inter-systèmes. De nombreuses banques font face à des contraintes telles qu’une compatibilité API limitée, une bande passante réseau insuffisante et du matériel obsolète dans les agences. La formation du personnel et la gestion du changement compliquent encore la mise en œuvre, surtout dans les grandes organisations avec des équipes distribuées. De plus, une littératie numérique inégale parmi les clients peut freiner l’adoption. Surmonter ces obstacles d’intégration et opérationnels nécessite une modernisation informatique à long terme, un investissement dans des solutions natives du cloud, et des programmes de formation complets pour garantir une prestation de services vidéo fluide et fiable.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe la position dominante sur le marché mondial des services bancaires vidéo, représentant environ 38 % de la part totale. Une forte adoption numérique, une infrastructure bancaire avancée et une utilisation généralisée des canaux de conseil à distance stimulent le leadership du marché. Les banques et coopératives de crédit américaines continuent d’étendre l’intégration vidéo pour l’accueil des nouveaux clients, les consultations de prêt et le support client, soutenues par des investissements robustes dans les plateformes cloud et l’authentification pilotée par l’IA. Une forte pénétration mobile et une préférence des clients pour des expériences bancaires hybrides accélèrent encore le déploiement. Les institutions financières de la région utilisent également la banque vidéo pour rationaliser les opérations des agences, réduire le coût de service et améliorer la vérification à distance axée sur la conformité.

Europe

L’Europe représente environ 27 % du marché mondial, soutenue par une forte emphase réglementaire sur l’identité numérique sécurisée, le KYC à distance et la protection des données des clients. Les banques à travers l’Europe occidentale et septentrionale accélèrent l’adoption du conseil assisté par vidéo, notamment dans la gestion de patrimoine, la banque PME et les services transfrontaliers. La région bénéficie d’une forte pénétration du haut débit et d’un comportement consommateur axé sur le numérique, permettant une intégration fluide des plateformes vidéo dans les cadres bancaires omnicanaux. Les institutions financières modernisent également les réseaux d’agences avec des formats hybrides et micro-agences dotés de kiosques vidéo. Des capacités de service multilingues croissantes et une collaboration accrue entre les banques et les entreprises fintech renforcent encore l’élan régional.

Asie-Pacifique

La région Asie-Pacifique détient environ 22% de part de marché et se positionne comme la région à la croissance la plus rapide en raison de la numérisation rapide, de l’utilisation croissante des smartphones et des initiatives d’inclusion financière soutenues par le gouvernement. Les banques en Chine, en Inde, en Asie du Sud-Est et en Corée du Sud déploient la vidéo KYC, le conseil en temps réel et le traitement des prêts à distance pour servir de grandes populations en transition vers les canaux numériques. La base de clientèle à fort volume de la région encourage l’adoption de plateformes cloud évolutives et d’outils de vérification basés sur l’IA. L’innovation menée par les fintechs alimente l’intégration de la banque vidéo dans les portefeuilles électroniques, les applications de prêt numérique et les écosystèmes de néobanques. La demande croissante pour des modèles de service sécurisés, multilingues et disponibles 24/7 accélère encore la croissance.

Amérique Latine

L’Amérique Latine représente environ 8% du marché mondial, avec une adoption stimulée par la transition de la région vers la modernisation de la banque numérique et le besoin de servir efficacement les populations éloignées. Les banques au Brésil, au Mexique, en Colombie et au Chili intègrent des interactions vidéo pour la vérification d’identité, l’évaluation du crédit et le support client afin de réduire la congestion des agences et d’étendre les services au-delà des centres urbains. L’amélioration de l’infrastructure à large bande de la région et l’écosystème fintech en croissance soutiennent l’utilisation accrue des outils d’intégration et de conseil activés par vidéo. Les institutions financières utilisent également la banque vidéo pour améliorer l’efficacité opérationnelle et résoudre les problèmes de confiance des clients grâce à un engagement à distance personnalisé et en temps réel.

Moyen-Orient & Afrique (MEA)

La région Moyen-Orient & Afrique détient environ 5% de part de marché, avec une adoption qui gagne en vitesse alors que les banques accélèrent la transformation numérique et étendent les capacités de service à distance. Les pays du Golfe sont en tête de l’adoption grâce à des investissements élevés dans l’infrastructure cloud, les programmes d’identité numérique sécurisée et les plateformes bancaires de détail avancées. En Afrique, la banque vidéo soutient l’inclusion financière en connectant les communautés mal desservies aux services de conseil et d’intégration à distance. Les institutions déploient la vidéo KYC et le support multilingue pour améliorer l’accessibilité et la conformité réglementaire. La connectivité mobile croissante de la région et les initiatives numériques menées par le gouvernement créent un environnement favorable à l’expansion continue du marché.

Segmentations du marché :

Par Composant

Par Mode de Déploiement

Par Application

- Banques

- Coopératives de Crédit

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des services bancaires vidéo se caractérise par une combinaison de fournisseurs technologiques établis, de prestataires de solutions bancaires numériques et de plateformes fintech émergentes qui rivalisent pour offrir des outils d’engagement client à distance sécurisés et de haute qualité. Les principaux acteurs se concentrent sur l’amélioration de la fiabilité des plateformes, l’intégration de la vérification pilotée par l’IA et l’amélioration de l’interopérabilité avec les systèmes bancaires centraux. Les partenariats stratégiques entre banques et entreprises technologiques accélèrent l’innovation produit, notamment dans des domaines tels que la vidéo KYC, le conseil à distance et l’orchestration de services omnicanal. Les fournisseurs privilégient également le déploiement natif dans le cloud, le chiffrement de bout en bout et les architectures API évolutives pour répondre à la demande croissante des banques de détail, des coopératives de crédit et des institutions exclusivement numériques. La concurrence s’intensifie à mesure que les fournisseurs se différencient par des analyses avancées, des capacités multilingues et des flux de travail personnalisables adaptés aux exigences réglementaires régionales. Un investissement continu dans la conception de l’expérience utilisateur, la sécurité biométrique et les fonctionnalités de collaboration en temps réel renforce la capacité des acteurs à offrir des environnements bancaires vidéo fluides et conformes. À mesure que la transformation numérique s’accélère à l’échelle mondiale, le positionnement concurrentiel dépend de plus en plus de la robustesse de la sécurité, de la flexibilité d’intégration et de la capacité d’innovation à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En 2025, Bank of America (US) étend considérablement ses capacités d’IA à travers ses opérations, y compris les applications de service client comme son assistant virtuel Erica, dans le cadre d’une stratégie plus large, et non d’un événement unique en août. Cette intégration devrait rationaliser les interactions et offrir aux clients des résolutions plus rapides à leurs demandes, positionnant Bank of America comme un acteur majeur dans l’adoption de technologies financières de pointe.

- En août 2023, AU Small Finance Bank Limited a lancé sa plateforme de banque vidéo 24h/24 et 7j/7, devenant ainsi la première banque en Inde à fournir des services de banque vidéo en face-à-face en continu pour les clients.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le composant, le mode de déploiement, l’application et la géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La banque vidéo évoluera en un canal numérique central à mesure que davantage d’institutions remplaceront les fonctions traditionnelles des agences par des services de conseil et de vérification à distance.

- Les analyses vidéo basées sur l’IA, la KYC automatisée et l’authentification biométrique amélioreront considérablement la sécurité et simplifieront l’intégration des clients.

- Les déploiements axés sur le cloud s’accéléreront à mesure que les banques privilégieront l’évolutivité, la réduction des coûts d’exploitation et des cycles d’innovation plus rapides.

- Les modèles d’agences hybrides comprenant des kiosques équipés de vidéo et des micro-agences se développeront, réduisant la dépendance aux grands réseaux d’agences physiques.

- Le support vidéo multilingue et la traduction en temps réel renforceront les services bancaires transfrontaliers et pour expatriés.

- Les collaborations avec les fintechs augmenteront, intégrant des capacités vidéo dans les plateformes de prêt numérique, de paiement et de gestion de patrimoine.

- Le conseil financier personnel et la gestion de patrimoine se tourneront vers un engagement axé sur la vidéo, améliorant l’accès des clients à une expertise spécialisée.

- L’intégration avec les systèmes CRM et bancaires centraux s’approfondira, permettant des parcours clients plus personnalisés et fluides.

- Les investissements en cybersécurité augmenteront à mesure que les institutions se concentreront sur la prévention de la fraude et l’identité numérique sécurisée.

- L’adoption augmentera rapidement dans les marchés émergents à mesure que la connectivité mobile s’améliorera et que les initiatives d’inclusion financière se développeront.