نظرة عامة على السوق

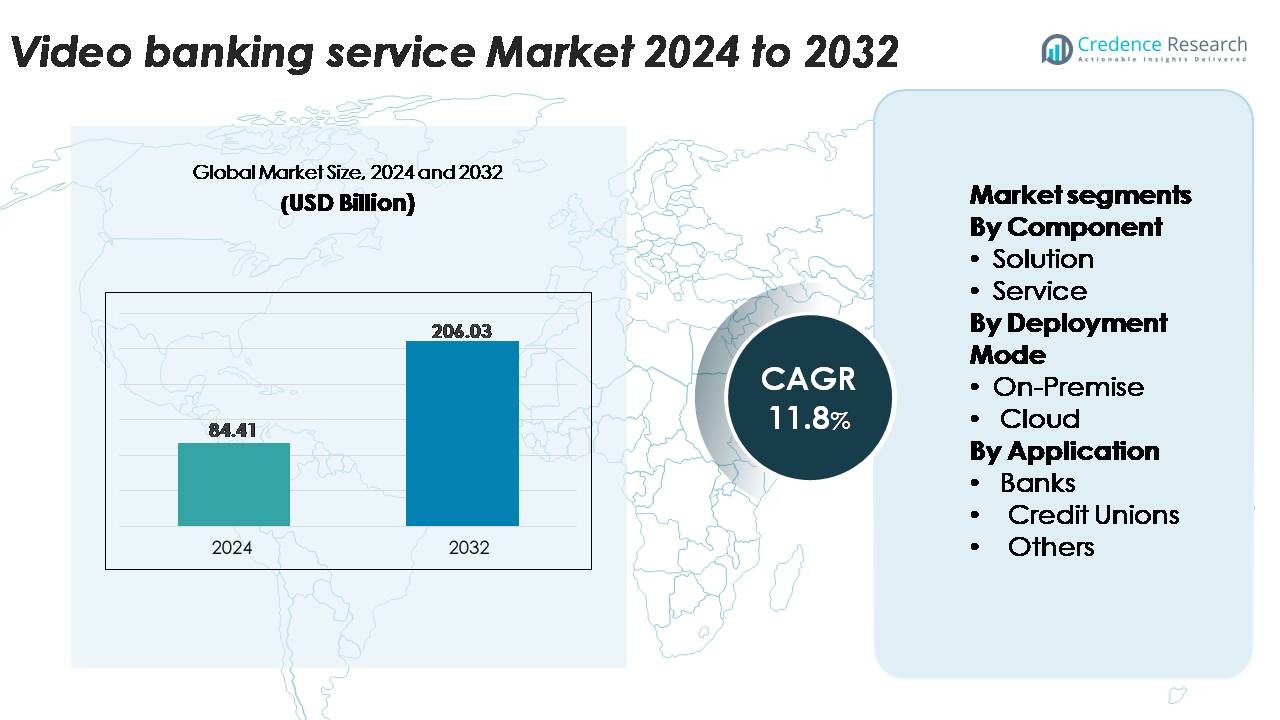

تم تقييم سوق خدمات الفيديو المصرفية العالمي بقيمة 84.41 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 206.03 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب قدره 11.8% خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق خدمات الفيديو المصرفية 2024 |

84.41 مليار دولار أمريكي |

| سوق خدمات الفيديو المصرفية، معدل النمو السنوي المركب |

11.8% |

| حجم سوق خدمات الفيديو المصرفية 2032 |

206.03 مليار دولار أمريكي |

يتميز سوق خدمات الفيديو المصرفية بمشاركة قوية من المؤسسات المالية الرائدة ومزودي التكنولوجيا، بما في ذلك باركليز، غليا تكنولوجيز، ناتويست إنترناشونال، بنك ستونهم، ستار فاينانشال، أولستر بنك، رويال بنك أوف سكوتلاند، غوارانتي تراست بنك، يو إس بنك، وبنك أو سمول فاينانس. يقوم هؤلاء اللاعبون بنشر أو تمكين حلول الإعداد، الاستشارات، ودعم العملاء بمساعدة الفيديو الآمن لتعزيز التفاعل الرقمي. تقود أمريكا الشمالية السوق العالمي بحصة تبلغ حوالي 38%، مدفوعة بالبنية التحتية الرقمية المتقدمة واعتماد المستهلك العالي للخدمات المصرفية عن بعد. تليها أوروبا كمنطقة رئيسية، مدعومة بأطر تنظيمية قوية ودمج سريع للخدمات المالية المدعومة بالفيديو عبر البنوك الكبرى.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- وصل سوق خدمات الفيديو المصرفية العالمي إلى 84.41 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 206.03 مليار دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب قدره 11.8%.

- يزيد الطلب المتزايد على الخدمات المالية عن بُعد وبدون تلامس من اعتماد البنوك للمنصات الفيديوية للإعداد، KYC، الاستشارات، ودعم العملاء، مما يحسن من سهولة الوصول إلى الخدمات والكفاءة التشغيلية.

- تشمل الاتجاهات الرئيسية نماذج الفروع الهجينة، والتحقق المدعوم بالذكاء الاصطناعي، والمنصات الفيديوية الأصلية السحابية، حيث تستحوذ النشر السحابي على الحصة الأكبر بسبب قابلية التوسع وانخفاض تكاليف البنية التحتية.

- تشتد المنافسة حيث توسع المؤسسات الكبرى مثل باركليز، يو إس بنك، ناتويست إنترناشونال، أولستر بنك، وبنك أو سمول فاينانس خدماتها المدعومة بالفيديو لتحسين تجربة العملاء وتقليل الاعتماد على الفروع.

- إقليمياً، تقود أمريكا الشمالية بنسبة 38%، تليها أوروبا بنسبة 27% وآسيا والمحيط الهادئ بنسبة 22%، بينما تهيمن الحلول على المكونات بسبب الاعتماد العالي للمنصات الفيديوية المتكاملة للعمليات المصرفية الآمنة.

تحليل تقسيم السوق:

حسب المكون

تمثل الحلول المكون المسيطر في سوق خدمات الفيديو المصرفية، حيث تستحوذ على الحصة الأكبر بسبب الاعتماد السريع للبنوك للمنصات الفيديوية المتكاملة التي تدعم التحقق من الهوية، الاستشارات عن بُعد، وأتمتة سير العمل. تفضل المؤسسات المالية الحلول القابلة للتوسع، الآمنة، والقابلة للتخصيص التي تبسط تفاعلات العملاء وتقلل من الحمل التشغيلي على مستوى الفروع. يستمر قطاع الخدمات في التوسع حيث تسعى المؤسسات للحصول على دعم مُدار، تكامل التحليلات، والتحسين المستمر. يزداد الطلب على الخدمات المهنية والمدارة بشكل خاص بين البنوك المتوسطة الحجم والاتحادات الائتمانية التي تتطلب خبرة خارجية لضمان نشر المنصة بسلاسة، الصيانة، والامتثال التنظيمي.

- على سبيل المثال، تدعم منصة التفاعل التابعة لشركة Glia Technologies أكثر من 800 سيناريو مصرفي مُعد مسبقًا، وقد مكّنت المؤسسات المالية من تحقيق أكثر من 90% من الاحتواء الآلي في التعاملات مع العملاء الموثقين، مما يُظهر الكفاءة المكتسبة من النماذج المتقدمة القائمة على الحلول.

حسب وضع النشر

يمثل النشر السحابي الحصة الرائدة في السوق، مدفوعًا بكفاءته من حيث التكلفة، وقابليته السريعة للتوسع، وقدرته على دعم جلسات الفيديو ذات الحجم الكبير مع تأخير منخفض. تتحول البنوك بشكل متزايد إلى البنى التحتية السحابية لتحسين وقت التشغيل، وتعزيز أطر أمان البيانات، وتمكين طرح أسرع للميزات الرقمية الجديدة. تظل النماذج المحلية ذات صلة بالمؤسسات التي لديها متطلبات صارمة للسيادة على البيانات أو تكامل الأنظمة القديمة، خاصة في المناطق التي تخضع لرقابة تنظيمية صارمة. ومع ذلك، تستمر الاستثمارات الجارية في تحديث السحابة الهجينة والأنظمة المدفوعة بـ API في تسريع الانتقال نحو بنية تحتية مصرفية سحابية للفيديو.

- على سبيل المثال، أكملت Capital One نقل جميع أعباء العمل المصرفية الرقمية إلى السحابة بعد إيقاف تشغيل 8 مراكز بيانات محلية، مما مكّن البنك من دعم ملايين التفاعلات الرقمية بما في ذلك جلسات الفيديو من خلال بنية تحتية قائمة بالكامل على السحابة.

حسب التطبيق

تهيمن البنوك على قطاع التطبيقات، حيث تمتلك الحصة الأكبر مع دمجها للفيديو المصرفي لتحديث عمليات الفروع، وتحسين خدمات الاستشارات، وتوسيع تفاعل العملاء الرقمي. تستفيد البنوك الكبيرة في قطاع التجزئة والتجارية من منصات الفيديو للاستشارات القروض، وإدارة الثروات، وعمليات KYC، مما يحسن بشكل كبير من إمكانية الوصول إلى الخدمات والإنتاجية. كما تشهد اتحادات الائتمان اعتمادًا قويًا، حيث تستخدم التفاعلات عبر الفيديو لتمديد الدعم الشخصي للأعضاء عبر المجتمعات الموزعة. تنمو فئة “الآخرون” التي تشمل شركات التكنولوجيا المالية ومقدمي الخدمات المالية غير المصرفية بشكل مطرد حيث يدمج اللاعبون الرقميون أولاً التواصل عبر الفيديو في الوقت الفعلي في عمليات الانضمام، وحل النزاعات، وتدفقات دعم العملاء.

محركات النمو الرئيسية:

تزايد الطلب على الخدمات المصرفية عن بُعد وبدون تلامس

يستمر التحول السريع نحو الخدمات المصرفية الرقمية وبدون تلامس في أن يكون محركًا رئيسيًا لاعتماد الفيديو المصرفي. يتوقع العملاء بشكل متزايد خدمات فورية بمساعدة بشرية دون زيارة الفروع الفعلية. يتيح الفيديو المصرفي للبنوك تقديم جلسات استشارية، وإدارة الحسابات، واستشارات القروض، وحل النزاعات من خلال واجهات فيديو آمنة وعالية الجودة. تعزز هذه القدرة إمكانية الوصول للسكان الريفيين، والعملاء المسنين، والمستخدمين المعتمدين على التكنولوجيا الرقمية. تستفيد المؤسسات من ساعات خدمة ممتدة، وتقليل الازدحام في الفروع، وتبسيط سير العمل التشغيلي. كما يساعد النموذج المؤسسات المالية على تحسين كفاءة التوظيف من خلال مركزية المستشارين الخبراء في مراكز الخدمة عن بُعد. مع تطور توقعات المستهلكين نحو تجارب سلسة متعددة القنوات، يعزز الفيديو المصرفي التفاعل من خلال الجمع بين راحة القنوات الرقمية والتفاعل الشخصي للفروع التقليدية. يعزز هذا التحول السلوكي المستمر الطلب طويل الأجل على الخدمات المالية المدعومة بالفيديو.

- على سبيل المثال، قام عملاء بنك أوف أمريكا بجدولة أكثر من 871,000 موعد مع المتخصصين الماليين باستخدام القنوات الرقمية في ربع واحد (الربع الثاني من عام 2021)، أو أكثر من 2.6 مليون موعد من هذا النوع في عام واحد (2020)، مما يوضح النطاق الذي أصبحت فيه التفاعلات عن بُعد والمجدولة رقميًا وسيلة رئيسية للتواصل بدلاً من الزيارات التقليدية إلى الفروع. تعزز هذه القدرة الوصول للسكان الريفيين والمستخدمين المسنين والفئات المعتمدة على التكنولوجيا الرقمية.

دمج الذكاء الاصطناعي والقياسات الحيوية وأتمتة سير العمل

تسارع التقدم في التحليلات المدفوعة بالذكاء الاصطناعي والمصادقة البيومترية بشكل كبير في تبني الخدمات المصرفية عبر الفيديو. تقوم البنوك بدمج التعرف على الوجه والقياسات الحيوية الصوتية والتحقق الآلي من الوثائق لتعزيز عمليات الانضمام الآمنة وعمليات اعرف عميلك (KYC) أثناء المكالمات عبر الفيديو. يساعد المساعد الذكي المدعوم بالذكاء الاصطناعي العملاء على إتمام المهام بسرعة أكبر، واكتشاف الشذوذات في الوقت الفعلي، وتوجيه المستخدمين خلال التطبيقات المالية. تعمل أدوات أتمتة سير العمل على تبسيط معالجة القروض وإدارة النزاعات وفحوصات الامتثال، مما يقلل من وقت التنفيذ ويحسن الدقة. تزيد هذه التقنيات من الكفاءة التشغيلية مع دعم منع الاحتيال والامتثال التنظيمي. يتيح الجمع بين التفاعل عبر الفيديو والأتمتة الذكية للبنوك التعامل مع أحجام خدمة أعلى مع تدخلات يدوية أقل. مع استمرار المؤسسات في الاستثمار في التحول الرقمي، يصبح التقارب بين التواصل عبر الفيديو والأتمتة الذكية قدرة أساسية لتوسيع نطاق الخدمات المالية عن بُعد وتحسين رضا العملاء بشكل عام.

- على سبيل المثال، قام نظام VoiceID الخاص بـ HSBC بتسجيل أكثر من 2.6 مليون عميل ويقوم بالتحقق من الهوية عبر أكثر من 14 مليون مكالمة سنويًا، مما يوضح كيف يمكن للمصادقة البيومترية دعم التفاعلات عن بُعد ذات الحجم الكبير بأمان.

تحسين التكلفة وترشيد شبكة الفروع

تعتمد البنوك بشكل متزايد على الخدمات المصرفية عبر الفيديو كجزء من استراتيجيات أوسع لتحسين التكلفة. تقلل الخدمات المدعومة بالفيديو من الحاجة إلى شبكات فروع كبيرة، واستثمارات البنية التحتية المادية، ومستويات التوظيف العالية عبر مواقع متعددة. تتجه المؤسسات نحو صيغ فروع أصغر مثل “الفروع الصغيرة” أو “الأكشاك الرقمية فقط” المجهزة بوحدات فيديو لتقديم خدمات استشارية كاملة دون الحاجة إلى متخصصين في الموقع. تتيح مراكز الاستشارة عن بُعد المركزية للبنوك توحيد الخبرات وتحسين معدلات استخدام الموظفين. بالإضافة إلى ذلك، تقلل الخدمات المصرفية عبر الفيديو من النفقات العامة المرتبطة بسفر العملاء، وتوثيق الحضور الشخصي، والمعالجة اليدوية. تدعم القدرة على تقديم استشارات شخصية عن بُعد نمو الإيرادات في خدمات الإقراض وإدارة الثروات والخدمات الاستثمارية مع تقليل التكاليف التشغيلية. مع إعطاء المؤسسات المالية الأولوية للكفاءة ونماذج خدمة العملاء القابلة للتوسع، تصبح الخدمات المصرفية عبر الفيديو رافعة استراتيجية تدعم التحديث والربحية على المدى الطويل.

الاتجاهات الرئيسية والفرص:

صعود نماذج الفروع الهجينة والنظم المصرفية الافتراضية أولاً

اتجاه رئيسي يشكل السوق هو الانتقال إلى نماذج الفروع الهجينة، حيث تتعايش الخدمة الذاتية الرقمية والتفاعلات المدعومة بالفيديو داخل بيئات الفروع المبسطة. تقدم البنوك نظمًا افتراضية أولاً تدمج بين الخدمات المصرفية عبر الهاتف المحمول، والدردشة الآلية بالذكاء الاصطناعي، والاستشارات عبر الفيديو في رحلة موحدة للعميل. يخلق هذا فرصًا للمؤسسات المالية للوصول إلى المناطق غير المخدومة دون إنشاء فروع كاملة الخدمات. كما يدعم إدارة العلاقات المدعومة بالفيديو مسارات جديدة للإيرادات في الاستشارات المالية، والخدمات المصرفية للشركات الصغيرة والمتوسطة، والبيع المتقاطع. مع تطور توقعات العملاء نحو التفاعلات الرقمية المرنة والمخصصة، تضع المؤسسات المالية بشكل متزايد الخدمات المصرفية عبر الفيديو كعامل تمييز أساسي. تكمن الفرصة في توسيع نطاق التفاعل عالي الجودة مع العملاء مع تقليل تكاليف التوسع المادي.

- على سبيل المثال، أعلنت JPMorgan Chase & Co. مؤخرًا عن توسيع تجربة عملاء J.P. Morgan Private Client إلى 53 فرعًا من فروع Chase عبر أربع ولايات، مما يعزز قدرات الفيديو/الاستشارات داخل الفروع وتكامل الخدمات الرقمية.

نمو الخدمات المصرفية عبر الحدود، الدعم متعدد اللغات، ومراكز الخدمة العالمية

تدمج منصات الخدمات المصرفية عبر الفيديو بشكل متزايد واجهات متعددة اللغات، وأدوات الترجمة الفورية، وقدرات التواصل عبر الحدود لخدمة العملاء الدوليين والمهاجرين. تستفيد البنوك من مراكز الخدمة العالمية المجهزة بمستشارين متخصصين يمكنهم خدمة العملاء عبر الأسواق من خلال قنوات فيديو عالية الدقة. يفتح هذا الاتجاه فرصًا لتوسيع الخدمات المصرفية للمغتربين، والتحويلات الدولية، وفتح الحسابات الأجنبية، والاستشارات الاستثمارية الخارجية. تضمن بروتوكولات الأمان المحسنة للفيديو وأدوات الامتثال أن التفاعلات عبر الحدود تلتزم بالمعايير التنظيمية. مع زيادة التنقل العالمي واحتياجات مالية أكثر دولية، يمكن للمؤسسات استخدام الخدمات المصرفية عبر الفيديو لتعزيز العلاقات مع العملاء خارج الحدود الجغرافية. يخلق هذا فرصًا كبيرة للبنوك التي تهدف إلى التميز من خلال الوصول العالمي وتوافر الخدمات متعددة اللغات.

- على سبيل المثال، نفذ بنك Hamilton Reserve نظامه المصرفي الرقمي العالمي لدعم العملاء عبر 126 عملة ويعمل مع طاقم متعدد اللغات يتحدث 15 لغة مختلفة، مما يتيح تفاعلات فيديو سلسة في جميع أنحاء العالم.

التكامل مع نظم التكنولوجيا المالية ومنصات التمويل المدمجة

تظهر فرصة متزايدة من دمج الخدمات المصرفية عبر الفيديو في نظم التكنولوجيا المالية ومنصات التمويل المدمجة. يقوم المقرضون الرقميون، والبنوك الجديدة، ومقدمو تقنيات التأمين، ومنصات الدفع بشكل متزايد بدمج الاستشارات عبر الفيديو في عمليات الانضمام والاستشارة الخاصة بهم. يتيح هذا التحقق السلس من الهوية، واكتشاف الاحتيال، والدعم الفوري داخل التطبيقات الخارجية. يمكن للبنوك التي تتعاون مع شركات التكنولوجيا المالية فتح قطاعات عملاء جديدة وتوسيع قنوات التوزيع دون الحاجة إلى بنية تحتية تقليدية للفروع. بالإضافة إلى ذلك، تتيح وحدات الفيديو المدفوعة بـ API النشر المعياري عبر نقاط اتصال رقمية متعددة. مع تسارع التمويل المدمج عبر قطاعات مثل التجارة الإلكترونية، والسفر، ومنصات الاقتصاد المؤقت، تصبح الاستشارات المدعومة بالفيديو وخدمات KYC عوامل تمييز قيمة للغاية في تعزيز ثقة العملاء والامتثال التنظيمي.

التحديات الرئيسية:

مخاطر أمن البيانات، الامتثال للخصوصية، ومنع الاحتيال

على الرغم من التبني السريع، تواجه الخدمات المصرفية عبر الفيديو تحديات كبيرة تتعلق بأمن البيانات والامتثال التنظيمي. تتطلب التفاعلات عبر الفيديو تشفيرًا آمنًا، والتحقق من الهوية، وحوكمة بيانات قوية لمنع الوصول غير المصرح به والاحتيال. يجب على المؤسسات الامتثال للأطر التنظيمية المعقدة التي تشمل معرفة العميل (KYC)، واللائحة العامة لحماية البيانات (GDPR)، وإقامة البيانات، وسياسات تسجيل الفيديو. يزيد خطر التلاعب بالتزييف العميق وانتحال الهوية من الحاجة إلى ضوابط بيومترية متقدمة وخوارزميات كشف الاحتيال. يبقى ضمان معايير الأمان العالية عبر الأجهزة المختلفة، والشبكات، وبيئات المستخدمين صعبًا، خاصة عندما يصل العملاء إلى الخدمات عبر شبكات عامة أو غير آمنة. يجب على المؤسسات المالية الاستثمار باستمرار في الأمن السيبراني، وأدوات المراقبة، وأطر الامتثال للحفاظ على الثقة وتقليل نقاط الضعف الأمنية.

تعقيد التكامل وقيود الأنظمة القديمة

يمكن أن يكون تنفيذ الخدمات المصرفية عبر الفيديو على نطاق واسع تحديًا للمؤسسات المالية التي تعمل على بنى تحتية قديمة. يتطلب دمج منصات الفيديو مع أنظمة المصرفية الأساسية، وأدوات إدارة علاقات العملاء (CRM)، ومحركات الاحتيال، ووحدات أتمتة سير العمل ترقيات تقنية واسعة وتزامن بين الأنظمة. تواجه العديد من البنوك قيودًا مثل التوافق المحدود لواجهات برمجة التطبيقات (API)، وعدم كفاية عرض النطاق الترددي للشبكة، والأجهزة القديمة عبر الفروع. يزيد تدريب الموظفين وإدارة التغيير من تعقيد التنفيذ، خاصة في المنظمات الكبيرة ذات الفرق الموزعة. بالإضافة إلى ذلك، يمكن أن تعيق الأمية الرقمية غير المتسقة بين العملاء التبني. يتطلب التغلب على هذه العقبات في التكامل والتشغيل تحديثًا طويل الأجل لتكنولوجيا المعلومات، والاستثمار في الحلول السحابية الأصلية، وبرامج تدريب شاملة لضمان تقديم خدمات مُمكّنة بالفيديو بسلاسة وموثوقية.

تحليل إقليمي

أمريكا الشمالية

تحتل أمريكا الشمالية المركز المهيمن في سوق الخدمات المصرفية عبر الفيديو العالمي، حيث تمثل حوالي 38% من الحصة الإجمالية. يدفع التبني الرقمي القوي، والبنية التحتية المصرفية المتقدمة، والاستخدام الواسع لقنوات الاستشارة عن بُعد القيادة السوقية. تستمر البنوك والاتحادات الائتمانية في الولايات المتحدة في توسيع نطاق الإعداد عبر الفيديو، واستشارات الإقراض، ودعم العملاء، بدعم من استثمارات قوية في المنصات السحابية والمصادقة المدفوعة بالذكاء الاصطناعي. يسرع الانتشار العالي للهواتف المحمولة وتفضيل العملاء لتجارب مصرفية هجينة من عملية النشر. كما تستفيد المؤسسات المالية في المنطقة من الخدمات المصرفية عبر الفيديو لتبسيط عمليات الفروع، وتقليل تكلفة الخدمة، وتعزيز التحقق عن بُعد المدفوع بالامتثال.

أوروبا

تمثل أوروبا حوالي 27% من السوق العالمي، بدعم من التركيز التنظيمي القوي على الهوية الرقمية الآمنة، ومعرفة العميل عن بُعد (KYC)، وحماية بيانات العملاء. تسرع البنوك في أوروبا الغربية والشمالية من تبني الاستشارات المدعومة بالفيديو، خاصة في إدارة الثروات، والخدمات المصرفية للشركات الصغيرة والمتوسطة، والخدمات عبر الحدود. تستفيد المنطقة من انتشار النطاق العريض العالي والسلوك الاستهلاكي الرقمي الأول، مما يتيح التكامل السلس لمنصات الفيديو في أطر العمل المصرفية متعددة القنوات. كما تقوم المؤسسات المالية بتحديث شبكات الفروع بتنسيقات هجينة وميكرو-فرعية تتميز بأكشاك الفيديو. تعزز قدرات الخدمة متعددة اللغات المتزايدة والتعاون المتزايد بين البنوك وشركات التكنولوجيا المالية الزخم الإقليمي بشكل أكبر.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حوالي 22% من حصة السوق وتعتبر المنطقة الأسرع نموًا بسبب التحول الرقمي السريع، وتوسع استخدام الهواتف الذكية، والمبادرات القوية التي تدعمها الحكومات لتحقيق الشمول المالي. تقوم البنوك في الصين والهند وجنوب شرق آسيا وكوريا الجنوبية بتطبيق تقنيات KYC عبر الفيديو، والاستشارات الفورية، ومعالجة القروض عن بُعد لخدمة أعداد كبيرة من السكان الذين ينتقلون إلى القنوات الرقمية. يشجع قاعدة العملاء ذات الحجم الكبير في المنطقة على تبني منصات سحابية قابلة للتوسع وأدوات تحقق مدفوعة بالذكاء الاصطناعي. يغذي الابتكار الذي تقوده التكنولوجيا المالية دمج الخدمات المصرفية عبر الفيديو في المحافظ الإلكترونية وتطبيقات الإقراض الرقمي وأنظمة البنوك الجديدة. الطلب المتزايد على نماذج الخدمة الآمنة والمتعددة اللغات والمتاحة على مدار الساعة يسرع النمو بشكل أكبر.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 8% من السوق العالمية، حيث يقود التبني التحول نحو تحديث الخدمات المصرفية الرقمية والحاجة إلى خدمة السكان البعيدين بكفاءة. تقوم البنوك في البرازيل والمكسيك وكولومبيا وتشيلي بدمج التفاعلات عبر الفيديو للتحقق من الهوية وتقييم الائتمان ودعم العملاء لتقليل الازدحام في الفروع وتوسيع الخدمات إلى ما وراء المراكز الحضرية. يدعم تحسين البنية التحتية للإنترنت في المنطقة ونمو نظام التكنولوجيا المالية زيادة استخدام أدوات الإعداد والاستشارات الممكّنة بالفيديو. تستخدم المؤسسات المالية أيضًا الخدمات المصرفية عبر الفيديو لتعزيز الكفاءة التشغيلية ومعالجة قضايا ثقة العملاء من خلال التفاعل الشخصي والفوري عن بُعد.

الشرق الأوسط وأفريقيا (MEA)

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 5% من حصة السوق، حيث يكتسب التبني زخمًا مع تسريع البنوك للتحول الرقمي وتوسيع قدرات الخدمة عن بُعد. تقود دول الخليج عملية التبني بسبب الاستثمارات العالية في البنية التحتية السحابية، وبرامج الهوية الرقمية الآمنة، ومنصات التجزئة المصرفية المتقدمة. في أفريقيا، تدعم الخدمات المصرفية عبر الفيديو الشمول المالي من خلال ربط المجتمعات المحرومة بخدمات الاستشارات والإعداد عن بُعد. تقوم المؤسسات بتطبيق تقنيات KYC عبر الفيديو والدعم متعدد اللغات لتحسين الوصول والامتثال التنظيمي. تخلق زيادة الاتصال عبر الهواتف المحمولة والمبادرات الرقمية التي تقودها الحكومات في المنطقة بيئة مواتية لاستمرار توسع السوق.

تقسيمات السوق:

حسب المكون

حسب وضع النشر

حسب التطبيق

- البنوك

- اتحادات الائتمان

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق خدمات الفيديو المصرفية بمزيج من البائعين التكنولوجيين الراسخين ومقدمي حلول البنوك الرقمية والمنصات المالية الناشئة التي تتنافس لتقديم أدوات تفاعل آمنة وعالية الجودة مع العملاء عن بُعد. يركز اللاعبون الرائدون على تعزيز موثوقية المنصة، ودمج التحقق المدفوع بالذكاء الاصطناعي، وتحسين التوافق مع أنظمة البنوك الأساسية. تسرع الشراكات الاستراتيجية بين البنوك والشركات التكنولوجية من ابتكار المنتجات، خاصة في مجالات مثل التحقق عبر الفيديو، والاستشارات عن بُعد، وتنسيق الخدمات متعددة القنوات. كما يعطي البائعون الأولوية لنشر الحلول السحابية الأصلية، والتشفير الشامل، وهياكل API القابلة للتوسع لتلبية الطلب المتزايد من البنوك التجارية، والاتحادات الائتمانية، والمؤسسات الرقمية فقط. تشتد المنافسة مع تميز المزودين من خلال التحليلات المتقدمة، والقدرات متعددة اللغات، وسير العمل القابل للتخصيص المصمم لتلبية المتطلبات التنظيمية الإقليمية. يعزز الاستثمار المستمر في تصميم تجربة المستخدم، والأمن البيومتري، وميزات التعاون في الوقت الفعلي من قدرة اللاعبين على تقديم بيئات فيديو مصرفية سلسة ومتوافقة. مع تسارع التحول الرقمي عالميًا، يعتمد التمركز التنافسي بشكل متزايد على قوة الأمان ومرونة التكامل وقدرة الابتكار طويلة الأمد.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في عام 2025، تقوم بنك أوف أمريكا (الولايات المتحدة) بتوسيع قدراتها في مجال الذكاء الاصطناعي بشكل كبير عبر العمليات، بما في ذلك تطبيقات خدمة العملاء مثل المساعد الافتراضي إيريكا، كجزء من استراتيجية أوسع، وليس حدثًا فرديًا في أغسطس. من المتوقع أن يسهم هذا التكامل في تبسيط التفاعلات وتوفير حلول أسرع للعملاء لاستفساراتهم، مما يضع بنك أوف أمريكا كلاعب رئيسي في تبني التكنولوجيا المالية المتطورة.

- في أغسطس 2023، أطلق إيه يو سمول فاينانس بنك ليمتد منصته المصرفية عبر الفيديو على مدار الساعة، ليصبح أول بنك في الهند يقدم خدمات مصرفية عبر الفيديو وجهاً لوجه على مدار الساعة للعملاء.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المكونات، وضع النشر، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستتطور الخدمات المصرفية عبر الفيديو لتصبح قناة رقمية أساسية مع استبدال المزيد من المؤسسات للوظائف التقليدية للفروع بخدمات استشارية وتحقق عن بعد.

- ستعزز تحليلات الفيديو المدفوعة بالذكاء الاصطناعي، والتحقق الآلي من الهوية (KYC)، والمصادقة البيومترية الأمن بشكل كبير وتبسط عملية تسجيل العملاء.

- ستتسارع عمليات النشر السحابية أولاً حيث تعطي البنوك الأولوية للتوسع، وخفض تكاليف التشغيل، ودورات الابتكار الأسرع.

- ستتوسع نماذج الفروع الهجينة التي تتميز بأكشاك مزودة بالفيديو وفروع صغيرة، مما يقلل الاعتماد على شبكات الفروع الكبيرة.

- ستعزز دعم الفيديو متعدد اللغات والترجمة الفورية الخدمات المصرفية عبر الحدود وللمغتربين.

- ستزداد التعاونات مع التكنولوجيا المالية، مما يدمج قدرات الفيديو في الإقراض الرقمي، والمدفوعات، ومنصات الثروة.

- ستتحول الاستشارات المالية الشخصية وإدارة الثروات نحو التفاعل عبر الفيديو أولاً، مما يحسن وصول العملاء إلى الخبرات المتخصصة.

- سيعمق التكامل مع أنظمة إدارة علاقات العملاء (CRM) والأنظمة المصرفية الأساسية، مما يمكن من رحلات عملاء أكثر تخصيصًا وسلاسة.

- سترتفع الاستثمارات في الأمن السيبراني حيث تركز المؤسسات على منع الاحتيال والهوية الرقمية الآمنة.

- ستزداد التبني بسرعة في الأسواق الناشئة مع تحسن الاتصال عبر الهواتف المحمولة وتوسع مبادرات الشمول المالي.