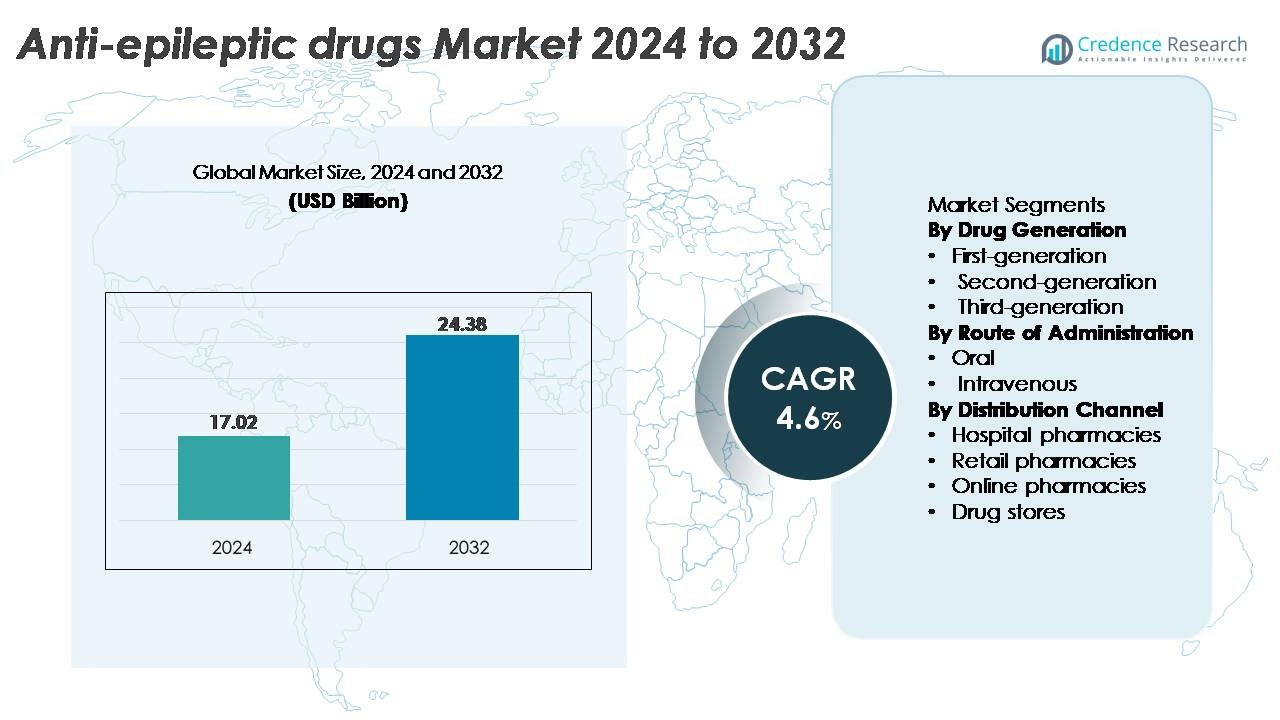

El mercado global de medicamentos antiepilépticos (AED) fue valorado en USD 17.02 mil millones en 2024 y se proyecta que alcance los USD 24.38 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 4.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de AED 2024 |

USD 17.02 Mil Millones |

| Mercado de AED, CAGR |

4.6% |

| Tamaño del Mercado de AED 2032 |

USD 24.38 Mil Millones |

Los principales actores en el mercado de medicamentos antiepilépticos incluyen Pfizer Inc., Novartis AG, Sanofi, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., GlaxoSmithKline plc, AstraZeneca, Abbott, Eisai Co., Ltd., y Merck KGaA. Estas empresas compiten a través de carteras diversificadas de neurología, una fuerte distribución global y una inversión continua en terapias de próxima generación dirigidas a epilepsias refractarias y genéticas. Eisai y UCB siguen siendo influyentes en el cuidado especializado de la epilepsia, mientras que Teva y otros fabricantes de genéricos amplían el acceso en regiones sensibles al costo. América del Norte lidera el mercado global con aproximadamente el 38% de participación, apoyada por una infraestructura de diagnóstico avanzada, alta concienciación y una fuerte adopción de medicamentos antiepilépticos tanto de marca como genéricos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de medicamentos antiepilépticos fue valorado en USD 17.02 mil millones en 2024 y se proyecta que alcanzará USD 24.38 mil millones para 2032, registrando un CAGR del 4.6% durante el período de pronóstico.

- La demanda se fortalece ya que los medicamentos de segunda generación siguen siendo el segmento dominante, impulsado por una mejor tolerabilidad y una amplia adopción clínica, mientras que el aumento en las tasas de diagnóstico y la mayor conciencia aceleran la adopción del tratamiento en todos los grupos de edad.

- Las tendencias emergentes incluyen el auge de la neurología de precisión, herramientas digitales de monitoreo de convulsiones y la expansión de tuberías dirigidas a epilepsias refractarias y raras, fomentando la adopción de terapias de próxima generación.

- La intensidad competitiva aumenta a medida que Pfizer, Novartis, Sanofi, Eisai, Teva y GSK avanzan en formulaciones especializadas mientras los fabricantes de genéricos mejoran la asequibilidad, aunque persisten desafíos debido a los perfiles de efectos adversos y las brechas de tratamiento en regiones con pocos recursos.

- Regionalmente, América del Norte lidera con una participación de ~38%, seguida por Europa con ~28%, Asia Pacífico con ~22%, América Latina con ~7% y Medio Oriente & África con ~5%, reflejando el acceso variable al diagnóstico, la fortaleza del reembolso y la penetración del tratamiento.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Generación de Medicamentos

Los medicamentos antiepilépticos de primera, segunda y tercera generación forman un panorama de tratamiento escalonado, con los AEDs de segunda generación manteniendo la participación de mercado dominante debido a sus perfiles de seguridad mejorados, menos interacciones entre medicamentos y ventanas terapéuticas más amplias. Agentes como lamotrigina, levetiracetam y topiramato siguen siendo opciones centrales tanto en monoterapia como en terapia adyuvante, permitiendo una fuerte preferencia del clínico. La creciente adopción se ve aún más alentada por extensas indicaciones pediátricas, favorable tolerabilidad y la creciente disponibilidad de genéricos. Mientras tanto, las moléculas de tercera generación ganan tracción en la epilepsia refractaria, mientras que los medicamentos de primera generación siguen siendo relevantes en entornos sensibles al costo.

- Por ejemplo, el levetiracetam de UCB (Keppra®) demostró una reducción mediana de la frecuencia de convulsiones del 49.8% en un análisis conjunto de 904 pacientes a través de tres ensayos aleatorizados, estableciendo una fuerte evidencia de su amplia utilidad en convulsiones focales.

Por Vía de Administración

El mercado se divide en formulaciones orales e intravenosas, con el segmento oral comandando la mayor participación ya que apoya el manejo ambulatorio a largo plazo, horarios de dosificación simplificados y amplia accesibilidad para el paciente. Los AEDs orales dominan la terapia de mantenimiento en poblaciones pediátricas, adultas y geriátricas, impulsando un volumen de prescripción consistente. Su fuerte posición en el mercado se refuerza por la extensa penetración de genéricos, los requisitos de tratamiento crónico y la alta adherencia respaldada por versiones de liberación prolongada. Las formulaciones intravenosas siguen siendo esenciales en entornos hospitalarios para el control agudo de convulsiones y el estado epiléptico, pero su uso es comparativamente limitado a la atención de emergencia y hospitalaria.

- Por ejemplo, la formulación oral de perampanel de Eisai (Fycompa®) demostró una reducción porcentual media del 5% en los episodios de convulsiones por cada 28 días con la dosis de 8 mg/día en un ensayo de Fase III (Estudio 305) de 386 pacientes con convulsiones de inicio parcial refractarias, subrayando la efectividad clínica de los agentes orales en el manejo diario.

Por Canal de Distribución

Las farmacias hospitalarias, farmacias minoristas, farmacias en línea y droguerías constituyen el ecosistema de distribución, siendo las farmacias minoristas el canal líder debido a la reposición constante de recetas y el fuerte acceso a nivel comunitario para el manejo crónico de la epilepsia. La alta dependencia de los pacientes en los ciclos de dispensación mensuales o trimestrales sostiene el dominio del segmento. Las farmacias hospitalarias juegan un papel crítico en el cuidado agudo y los episodios severos de convulsiones, mientras que las farmacias en línea ganan impulso gracias a la conveniencia de la entrega a domicilio y precios competitivos. Las droguerías mantienen una participación modesta, principalmente apoyando a los complementos OTC en lugar de los AEDs con receta. El comercio minorista sigue siendo el más fuerte debido a su escala, accesibilidad e infraestructura de dispensación establecida.

Visión General del Mercado

PRINCIPALES IMPULSORES DEL CRECIMIENTO

Aumento de la Prevalencia Global de la Epilepsia y Expansión de Capacidades Diagnósticas

La creciente carga global de la epilepsia sigue siendo un impulsor principal de la demanda de medicamentos antiepilépticos, respaldada por la expansión de las capacidades diagnósticas tanto en sistemas de salud desarrollados como emergentes. El mejor acceso al monitoreo EEG, neuroimagen y cribado genético permite a los clínicos detectar la epilepsia más temprano y clasificar los tipos de convulsiones con mayor precisión, resultando en intervenciones farmacológicas más específicas. La expansión de clínicas especializadas en neurología y plataformas de tele-neurología amplía aún más el alcance a los pacientes, permitiendo un seguimiento constante y una optimización en la titulación de medicamentos. Las crecientes campañas de concienciación por parte de asociaciones médicas y grupos de defensa de pacientes también mejoran el comportamiento de búsqueda de tratamiento, reduciendo el número de casos no tratados. A medida que mejora la precisión diagnóstica, los proveedores de salud pueden avanzar hacia regímenes de terapia personalizados que reduzcan la frecuencia de convulsiones, mejoren la calidad de vida y mantengan la adherencia, fortaleciendo finalmente la utilización a largo plazo de medicamentos antiepilépticos en todos los grupos demográficos.

- Por ejemplo, el sistema EEG de Respuesta Rápida de Ceribell, aprobado por la FDA, cuenta con una banda de cabeza de 10 electrodos que se puede aplicar en menos de 5 minutos y ofrece detección de convulsiones en tiempo real con una tasa de muestreo de 500 Hz y un algoritmo automatizado de carga de convulsiones validado en más de 6,000 grabaciones de UCI, lo que permite a los médicos identificar convulsiones no convulsivas mucho más rápido que los sistemas EEG tradicionales que generalmente requieren de 30 a 60 minutos para su implementación.

Avances en Mecanismos Innovadores y Terapias de Próxima Generación

La industria se beneficia significativamente de la continua innovación en el desarrollo de medicamentos, con terapias antiepilépticas de próxima generación que apuntan a múltiples mecanismos para mejorar la eficacia, tolerabilidad y perfiles de resistencia. Las líneas de desarrollo farmacéutico se centran cada vez más en tratamientos para epilepsias refractarias y genéticas, incorporando moduladores de canales de sodio, agentes que se unen a SV2A y potenciadores GABAérgicos con farmacocinética superior. Estos avances ofrecen un control de convulsiones diferenciado con menos efectos secundarios, fortaleciendo la adopción clínica. Los enfoques basados en medicina de precisión, incluidas las terapias adaptadas para el síndrome de Dravet, el síndrome de Lennox-Gastaut y el complejo de esclerosis tuberosa, amplían las oportunidades para medicamentos especializados de alto valor. Además, las formulaciones de liberación prolongada y los perfiles de dosificación optimizados mejoran la adherencia y reducen las convulsiones de avance. El impacto combinado de mecanismos innovadores, el apoyo regulatorio para indicaciones huérfanas y la sólida evidencia clínica posiciona a los AED de próxima generación como un motor principal de la expansión del mercado.

· Por ejemplo, el cenobamato de UCB ha mostrado una eficacia excepcional a largo plazo, con análisis post-hoc del estudio abierto C021 que reportan una reducción de ≥90% en las convulsiones en aproximadamente un tercio de los adultos con convulsiones focales no controladas. En el mismo conjunto de datos, alrededor del 13% de los pacientes mantuvieron una libertad completa de convulsiones durante la fase de mantenimiento a largo plazo, que tuvo una duración media de casi 30 meses.

Creciente Disponibilidad de Genéricos y Mejor Accesibilidad al Tratamiento

Un robusto influjo de medicamentos antiepilépticos genéricos continúa haciendo que el tratamiento sea más accesible a nivel mundial, impulsando una fuerte penetración en el mercado, particularmente en regiones sensibles al costo. Las versiones genéricas de agentes ampliamente utilizados como levetiracetam, lamotrigina, valproato y carbamazepina ofrecen una eficacia clínicamente equivalente a un costo sustancialmente menor, facilitando la adherencia a largo plazo entre los pacientes con epilepsia crónica. Los pagadores de salud, los proveedores de seguros y los programas gubernamentales de reembolso fomentan cada vez más la sustitución por genéricos, mejorando la asequibilidad y permitiendo una cobertura más amplia en los sistemas de salud pública. Esta tendencia es especialmente impactante en países de ingresos bajos y medios, donde los gastos de bolsillo históricamente limitaron la adopción del tratamiento para la epilepsia. A medida que las redes de distribución se expanden y los marcos regulatorios fortalecen los estándares de bioequivalencia, los AED genéricos continúan apoyando recetas de alto volumen, reduciendo las brechas de tratamiento y mejorando la continuidad del cuidado del paciente, reforzando colectivamente el crecimiento del mercado.

TENDENCIAS Y OPORTUNIDADES CLAVE

Expansión de Modelos de Tratamiento Personalizado y de Precisión en Neurología

El mercado de medicamentos antiepilépticos está presenciando una rápida adopción de modelos de tratamiento personalizados, respaldados por avances en neurogenética, investigación de biomarcadores y herramientas de decisión clínica impulsadas por IA. La secuenciación genética permite a los clínicos identificar epilepsias específicas por mutación y adaptar los planes de tratamiento basados en la respuesta a los medicamentos y los perfiles metabólicos, reduciendo las reacciones adversas y mejorando los resultados de las convulsiones. La neurología de precisión acelera el desarrollo de medicamentos específicos para condiciones, como aquellos dirigidos a síndromes relacionados con SCN1A. Además, las plataformas habilitadas por IA ayudan a predecir la respuesta al tratamiento, optimizar la titulación de dosis e identificar signos tempranos de resistencia a los medicamentos. A medida que las colaboraciones de investigación se fortalecen entre compañías farmacéuticas, universidades e innovadores en salud digital, el cuidado personalizado de la epilepsia se vuelve más común, creando oportunidades sustanciales para terapias premium, diagnósticos complementarios y ecosistemas de gestión a largo plazo de pacientes.

· Por ejemplo, el Panel de Epilepsia de Invitae analiza más de 300 genes relacionados con la epilepsia como SCN1A, SCN2A y KCNQ2 utilizando secuenciación de nueva generación. La prueba proporciona un tiempo de respuesta diagnóstica típico de aproximadamente 10–21 días e informa una sensibilidad analítica >99% para la detección de variantes de un solo nucleótido. Este nivel de precisión ayuda a los clínicos a seleccionar terapias basadas en los impulsores genéticos confirmados de la epilepsia.

Mayor Integración de Terapias Digitales y Soluciones de Monitoreo Remoto

Las herramientas de salud digital están transformando el manejo de la epilepsia al permitir el monitoreo continuo, las consultas remotas y el seguimiento mejorado de la adherencia. Los dispositivos portátiles de detección de convulsiones, los diarios de convulsiones basados en teléfonos inteligentes y los sistemas EEG conectados apoyan la captura de datos en tiempo real y la intervención temprana, reduciendo los episodios de emergencia y optimizando los ajustes de medicación. Las plataformas de terapias digitales complementan la terapia farmacológica al proporcionar apoyo cognitivo, seguimiento del comportamiento y recordatorios de medicación, mejorando los resultados generales del paciente. Los proveedores de atención médica y los pagadores integran cada vez más estas herramientas en programas de manejo de enfermedades crónicas, creando oportunidades para marcos de tratamiento híbridos que combinan AEDs con soluciones digitales. A medida que los organismos reguladores agilizan las vías para las aprobaciones de software como dispositivo médico (SaMD), el mercado experimenta un impulso de innovación más fuerte y oportunidades de servicios de valor agregado ampliadas.

- Por ejemplo, el dispositivo portátil Embrace2 de Empatica, aprobado por la FDA, utiliza actividad electrodérmica y acelerometría para detectar convulsiones tónico-clónicas generalizadas, logrando una sensibilidad validada del 98% en 6,530 horas monitoreadas en estudios clínicos, permitiendo alertas rápidas a cuidadores a través de redes móviles.

Enfoque Creciente en Terapias para Epilepsias Resistentes a Medicamentos y Raras

La epilepsia resistente a medicamentos afecta a casi un tercio de los pacientes diagnosticados, creando necesidades clínicas significativas no satisfechas y fomentando la innovación dirigida. Las líneas de desarrollo farmacéutico priorizan cada vez más moléculas diseñadas para abordar convulsiones refractarias y síndromes raros, respaldadas por incentivos favorables para medicamentos huérfanos y vías de aprobación aceleradas. La investigación mejorada en la modulación sináptica, las vías de neuroinflamación y la terapia génica amplía las posibilidades terapéuticas más allá de los AEDs convencionales. Las formulaciones especiales con mejor penetración de la barrera hematoencefálica e interacciones novedosas con receptores fortalecen la eficacia en grupos de pacientes previamente desatendidos. A medida que los centros de atención multidisciplinaria crecen y las redes de ensayos clínicos se expanden globalmente, el mercado gana nuevas oportunidades para tratamientos de alto valor diseñados específicamente para epilepsias complejas y severas.

PRINCIPALES DESAFÍOS

Alta Incidencia de Efectos Adversos y Problemas de Tolerabilidad del Tratamiento

A pesar de los avances terapéuticos, los medicamentos antiepilépticos continúan presentando desafíos significativos de tolerabilidad, incluyendo deterioro cognitivo, fluctuaciones de peso, alteraciones del estado de ánimo y toxicidad orgánica dependiendo de la molécula. Estos eventos adversos a menudo requieren modificación de la dosis o cambio de medicación, afectando la adherencia a largo plazo y los resultados del tratamiento. La politerapia en epilepsias complejas aumenta aún más la carga acumulativa de efectos secundarios, complicando el manejo del paciente. Las diferencias en el metabolismo entre grupos de edad, especialmente en poblaciones pediátricas y geriátricas, añaden riesgos adicionales y complejidades en la dosificación. La disponibilidad limitada de herramientas de titulación personalizadas y la variación interpaciente en la respuesta al medicamento también contribuyen a resultados inconsistentes. Estas preocupaciones de tolerabilidad representan una barrera importante para el crecimiento del mercado, particularmente en entornos de terapia crónica donde la adherencia es esencial.

Brechas Persistentes en el Tratamiento, Acceso Limitado a Especialistas y Retrasos en el Diagnóstico

Las disparidades globales en la disponibilidad de neurólogos, infraestructura de diagnóstico y accesibilidad al tratamiento continúan limitando el manejo óptimo de la epilepsia. Muchas regiones enfrentan retrasos prolongados en las pruebas de EEG, disponibilidad limitada de imágenes por resonancia magnética y escasez de especialistas en epilepsia capacitados, lo que resulta en un subdiagnóstico y clasificación errónea de los trastornos convulsivos. Estas limitaciones sistémicas retrasan el inicio del tratamiento y obstaculizan la adopción de AED avanzados. En entornos de bajos recursos, las cadenas de suministro inadecuadas, la disponibilidad inconsistente de medicamentos y los altos costos de bolsillo restringen aún más la continuidad de la atención. Incluso en mercados desarrollados, las vías de atención fragmentadas y la baja conciencia del paciente contribuyen a las brechas en el tratamiento. Estos desafíos colectivamente limitan el potencial terapéutico completo de los medicamentos antiepilépticos e impiden la expansión uniforme del mercado.

Análisis Regional

América del Norte

América del Norte posee la mayor participación de aproximadamente el 38% debido a la fuerte adopción clínica de medicamentos antiepilépticos avanzados, alta capacidad diagnóstica y una red de neurólogos bien establecida. EE.UU. lidera la adopción del tratamiento con acceso generalizado a EEG, vías de atención estructuradas para la epilepsia y un fuerte apoyo de reembolso tanto para AED de marca como genéricos. La creciente prevalencia de epilepsia resistente a los medicamentos y la expansión de centros especializados refuerzan aún más la demanda de terapias de próxima generación. Las sólidas carteras de I+D, las frecuentes aprobaciones de la FDA para epilepsias raras y la creciente adopción de la tele-neurología continúan fortaleciendo el dominio del mercado de la región y fomentando un crecimiento constante a largo plazo.

Europa

Europa representa aproximadamente el 28% del mercado, impulsada por una sólida cobertura de salud pública, una fuerte infraestructura de neurología y una alta adopción de manejo de epilepsia basado en guías. Los países de Europa Occidental, particularmente Alemania, Francia, Italia y el Reino Unido, demuestran una fuerte utilización de AED de segunda y tercera generación respaldados por protocolos de atención estandarizados. El creciente enfoque clínico en epilepsias pediátricas y genéticas, junto con la expansión del reembolso para terapias más nuevas, fortalece el impulso del mercado. La región también se beneficia de colaboraciones activas en investigación farmacéutica y un acceso creciente a herramientas digitales de monitoreo de epilepsia que mejoran los resultados del tratamiento y amplían el compromiso del paciente a largo plazo.

Asia Pacífico

Asia Pacífico captura casi el 22% del mercado global, respaldado por un creciente grupo de pacientes con epilepsia, programas de concienciación en mejora y un acceso en expansión a servicios de neurología en China, Japón, India y Corea del Sur. La creciente disponibilidad de AEDs genéricos aumenta significativamente la asequibilidad en economías de ingresos medios. Japón continúa liderando la adopción de formulaciones innovadoras debido a su fuerte infraestructura de salud. Mientras tanto, las redes hospitalarias en expansión de China y las iniciativas gubernamentales para enfermedades neurológicas mejoran las tasas de diagnóstico. El aumento de la urbanización, el acceso ampliado a diagnósticos de EEG y MRI, y la inversión en centros de atención especializada están acelerando el crecimiento del mercado en toda la región.

América Latina

América Latina representa alrededor del 7% del mercado, con un crecimiento respaldado por mejoras graduales en la atención neurológica y una disponibilidad creciente de AEDs genéricos rentables. Brasil y México dominan la demanda regional debido a un acceso más fuerte a la atención médica y redes de distribución más amplias. A pesar del aumento en las tasas de diagnóstico, muchos pacientes aún enfrentan brechas en el tratamiento debido a la disponibilidad desigual de especialistas y un suministro inconsistente de medicamentos. Los programas gubernamentales destinados a mejorar la gestión de enfermedades crónicas y ampliar las listas de medicamentos esenciales ayudan a mejorar la accesibilidad a los AEDs. Se espera que la continua inversión del sector privado en infraestructura hospitalaria mejore la adopción a largo plazo de terapias antiepilépticas modernas.

Oriente Medio y África

La región de Oriente Medio y África posee aproximadamente el 5% del mercado, caracterizada por crecientes inversiones en salud y un enfoque creciente en la gestión de trastornos neurológicos. Los países del Golfo, incluidos Arabia Saudita y los EAU, impulsan la adopción regional con capacidades de diagnóstico en mejora y un acceso creciente a AEDs de marca y genéricos. En África, persisten brechas sustanciales en el tratamiento debido a la limitada disponibilidad de especialistas en neurología y redes de distribución farmacéutica restringidas. Las organizaciones internacionales de salud están fortaleciendo la concienciación sobre la epilepsia y los programas de suministro de medicamentos, mejorando gradualmente la penetración del tratamiento. La expansión de la infraestructura hospitalaria y las reformas nacionales de salud apoyan un crecimiento del mercado moderado pero constante.

Segmentaciones del Mercado:

Por Generación de Medicamento

- Primera generación

- Segunda generación

- Tercera generación

Por Vía de Administración

Por Canal de Distribución

- Farmacias hospitalarias

- Farmacias minoristas

- Farmacias en línea

- Tiendas de medicamentos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de medicamentos antiepilépticos presenta una mezcla competitiva de compañías farmacéuticas multinacionales y desarrolladores especializados en neurología, cada uno avanzando en carteras de terapias de primera, segunda y tercera generación. Jugadores líderes como UCB, Pfizer, Novartis, Eisai y GlaxoSmithKline mantienen una fuerte presencia comercial respaldada por extensos datos clínicos, amplia distribución global y una larga experiencia en neurología. UCB continúa fortaleciendo su posición a través de innovaciones que abordan la epilepsia resistente a medicamentos, mientras que Eisai expande su presencia con mecanismos diferenciados dirigidos a segmentos pediátricos y adultos. Varias compañías se centran en estrategias de gestión del ciclo de vida, incluidas formulaciones de liberación prolongada y nuevas indicaciones para mantener la longevidad del producto. Mientras tanto, los fabricantes de genéricos como Teva, Sun Pharma y Cipla intensifican la competencia de precios al ofrecer versiones rentables de AEDs ampliamente utilizados, mejorando la accesibilidad en mercados emergentes. La actividad de la cartera sigue siendo robusta, con empresas que persiguen nuevos mecanismos, designaciones de medicamentos huérfanos y enfoques de medicina de precisión para epilepsias raras, intensificando la competencia impulsada por la innovación en los mercados globales.

Análisis de Jugadores Clave

- Pfizer Inc.

- Novartis AG

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- Eisai Co., Ltd.

- GlaxoSmithKline plc (GSK)

- UCB Pharma SA

- Lundbeck A/S

- Jazz Pharmaceuticals plc

- Supernus Pharmaceuticals, Inc.

Desarrollos Recientes

- En diciembre de 2025, una compañía biofarmacéutica global, UCB, reveló 29 estudios, incluidos cuatro de última hora, en la Reunión Anual de AES 2025, destacando su compromiso de transformar los resultados del cuidado de la epilepsia y asociarse con pacientes y la comunidad científica.

- En abril de 2024, investigadores de Stanford Medicine descubrieron que una región previamente pasada por alto del hipocampo, la fasciola cinerea, está involucrada en la iniciación y propagación de convulsiones, lo que potencialmente ayuda a pacientes que no encuentran alivio después de la cirugía.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en la generación de medicamentos, la vía de administración, el canal de distribución y la geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado verá una adopción creciente de terapias de próxima generación dirigidas a epilepsias refractarias y raras.

- La neurología de precisión y el perfil genético guiarán cada vez más las estrategias de tratamiento individualizado.

- Las herramientas digitales de monitoreo de convulsiones y las plataformas de neurología remota fortalecerán la gestión a largo plazo de los pacientes.

- Las líneas de investigación farmacéutica priorizarán moléculas de múltiples mecanismos con mejor seguridad y tolerabilidad.

- La penetración de genéricos seguirá aumentando, mejorando la asequibilidad y la continuidad del tratamiento en regiones emergentes.

- Las formulaciones de liberación prolongada y dosificación optimizada apoyarán una mejor adherencia y reducirán las convulsiones de avance.

- Los incentivos regulatorios para terapias de epilepsia huérfanas y pediátricas acelerarán la innovación.

- Las herramientas de soporte de decisiones asistidas por IA mejorarán la precisión de la dosificación y los ajustes de terapia.

- La expansión de los centros especializados en neurología aumentará las tasas de diagnóstico y elevará los estándares de tratamiento.

- La integración de enfoques de terapia combinada se volverá más común para abordar epilepsias complejas y resistentes a medicamentos.