市場概要

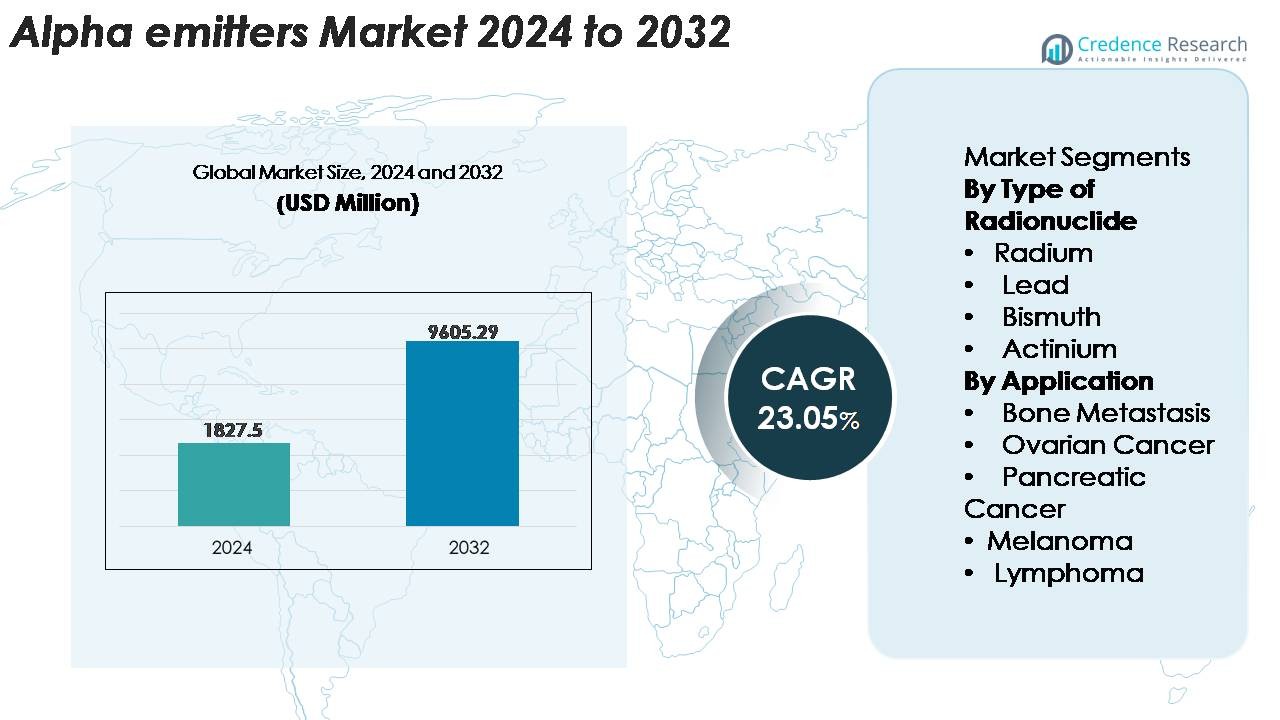

世界のアルファ放出体市場は2024年に18億2750万米ドルと評価され、2032年までに96億5290万米ドルに達すると予測されており、予測期間(2025年~2032年)中に23.05%のCAGRを記録します。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| アルファ放出体市場規模 2024 |

18億2750万米ドル |

| アルファ放出体市場、CAGR |

23.05% |

| アルファ放出体市場規模 2032 |

96億5290万米ドル |

北米は、先進的な核医学インフラと標的アルファ療法の強力な臨床採用により、推定38~40%のシェアでアルファ放出体市場をリードしています。競争環境には、RadioMedix, Inc.、IBA Radiopharma Solutions、Actinium Pharmaceuticals, Inc.、Lantheus Medical Imaging, Inc.、Alpha Tau Medical、Siemens Healthineers、Fusion Pharmaceuticals、NTP Radioisotopes SOC Ltd.、IBA Group、およびBayer AGなどのイノベーターが含まれます。これらの企業は、アクチニウム225および鉛212の生産拡大、GMP準拠の放射性医薬品パイプラインの強化、治療困難ながんにおける臨床プログラムの加速に注力しています。ヨーロッパとアジア太平洋は、セラノスティック腫瘍学プラットフォームへの投資が増加している成長の速い地域として続きます。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 世界のアルファ放出体市場は2024年に18億2,750万米ドルと評価され、2032年までに96億529万米ドルに達すると予測されており、予測期間中に23.05%のCAGRで成長しています。

- 市場の強力な成長は、標的アルファ療法の採用の増加、アクチニウム-225および鉛-212の生産能力の拡大、前立腺、卵巣、膵臓、血液がんでの臨床使用の増加によって推進されています。アクチニウムベースの放射性核種は、タイプの中で最大のシェアを持っています。

- 主なトレンドには、放射線治療プラットフォームの急速な拡大、核医学インフラへの病院投資の増加、放射性医薬品開発者と同位体供給者間のパイプラインコラボレーションの増加が含まれます。

- 競争活動は、プレーヤーが治療候補を多様化し、長期的な同位体アクセスを確保する中で激化していますが、課題には限られたアルファ同位体の利用可能性、複雑な製造経路、厳しい規制の取り扱い要件が含まれます。

- 地域的には、北米が38〜40%でリードし、ヨーロッパが27〜29%、アジア太平洋が21〜23%で続いており、主要採用市場全体での臨床試験の拡大と腫瘍学インフラの強化によってサポートされています。

市場セグメンテーション分析:

市場セグメンテーション分析:

放射性核種の種類別

アクチニウムベースのアルファ放出体は、標的放射線療法における高い線エネルギー移動、短い経路長、および強力な治療指数のため、最大の市場シェアを持つ支配的な放射性核種セグメントを表しています。アクチニウム-225の精密設計されたモノクローナル抗体および小分子リガンドとの互換性は、後期段階の腫瘍学パイプラインでの採用を強化します。ラジウム同位体は骨転移治療での牽引力を増し、ビスマスおよび鉛同位体は用量強化放射性医薬品構造での使用を拡大しています。スケーラブルなアクチニウム-225生産技術への投資の増加は、臨床採用をさらに加速し、商業用放射線治療プログラム全体での統合をサポートします。

- 例えば、米国エネルギー省の同位体プログラムは、加速器駆動のスパレーションルートを使用して、年間Ac-225の出力を週に最大80ミリキュリーに増加させました。

用途別

骨転移は、優れた骨髄保護特性と転移病変への局所的な細胞毒性を提供する能力のため、アルファ放出放射性医薬品の採用が最も多い主要な用途セグメントです。進行した前立腺がんにおける標的アルファ療法の高い臨床使用は、需要を大幅に強化します。卵巣、膵臓、メラノーマ、およびリンパ腫治療における応用は、耐性疾患プロファイルでの腫瘍殺傷性能の向上を臨床試験が検証する中で成長しています。精密腫瘍学プログラムの拡大と、低侵襲放射線治療の好みの増加は、新興治療分野全体での採用をさらにサポートします。

- 例えば、バイエルのXofigo®(ラジウム-223ジクロリド)は、転移性去勢抵抗性前立腺癌(mCRPC)において、重要なALSYMPCA試験で全生存期間を中央値で3.6か月延長し、骨を標的とするアルファ療法への強い臨床的需要を反映しています。

主要成長要因

治療が難しい癌に対する標的アルファ療法(TAT)の採用拡大

標的アルファ療法は、転移性、難治性、放射線抵抗性の癌に対する非常に強力な治療法を求める腫瘍学者の間で急速に臨床的な支持を得ています。アルファ粒子はベータ放射体と比較して著しく高い線エネルギー移動を提供し、健康な組織への付随的な損傷を最小限に抑えながら二重鎖DNA切断を誘発することができます。このメカニズムは、前立腺癌、神経内分泌腫瘍、卵巣癌、および血液悪性腫瘍において有意義な治療上の利点を提供します。アルファ標識モノクローナル抗体、ペプチド、小分子の臨床評価の増加は、精密腫瘍学プログラム全体での採用を強化しています。製薬会社が後期段階のTATパイプラインを拡大するにつれて、市場は試験活動の加速、患者アクセスの拡大、アルファベースのセラノスティクスを探求する学術センターからの強い関心から利益を得ています。

- 例えば、アクチニウム・ファーマシューティカルズのIomab-B(骨髄移植のコンディショニングに使用される標的ヨウ素-131コンジュゲート)は、SIERRA試験で評価可能な患者の100%が骨髄移植(BMT)にアクセスし、移植を達成することを可能にしました。

放射性核種製造における生産能力の拡大と技術の進歩

アルファ放射体生産技術の継続的な進歩は、市場拡大の主要な触媒です。政府の研究所、放射性医薬品メーカー、サイクロトロン運営者は、長年の供給不足を克服するために、スケーラブルなアクチニウム-225、鉛-212、ビスマス-213の生産経路に投資しています。加速器ベースの照射、トリウムベースのジェネレーターシステム、自動放射化学処理の革新により、臨床供給チェーンの高純度、より高い出力、信頼性の向上が可能になります。これらの開発は、特にアルファ放射体ベースの試験が世界的に増加する中で、商業規模の治療プログラムをサポートするために重要です。生産プロトコルの標準化は規制の信頼性を高め、新たな産業協力は世界的な流通ネットワークを強化します。製造制限が緩和されると、製薬開発者は調査製品をスケールアップし、開発期間を短縮し、多施設臨床試験を拡大するためのより大きな自由を得ます。

· 例えば、米国エネルギー省の同位体プログラムは、アクチニウム-225の加速器ベースの生産がバッチあたり約50ミリキュリーを生成することを記録しています。これらのバッチは、継続的な毎週のスケジュールではなく、定期的な生産サイクルで処理され、アルファ放射性同位体の研究および臨床需要をサポートしています。

放射線療法診断と個別化がん治療への関心の高まり

精密医療への移行は、診断イメージングと治療用アルファ放射体を組み合わせた放射線療法診断モデルへの強い関心を促進しています。臨床医は、分子イメージングをますます採用して、標的アルファ療法から最も利益を得る患者を特定し、治療結果を改善し、不必要な毒性を減少させています。この統合アプローチは、患者の選択を強化し、投与戦略を最適化し、治療反応の長期的なモニタリングをサポートします。医療システムも、無効な介入を最小限に抑えることで、全体的な治療コストを削減する放射線療法診断の価値を認識しています。進行がんの有病率が上昇し、分子バイオマーカーがよりアクセスしやすくなるにつれて、アルファベースの療法診断は個別化がん治療の重要なツールとして浮上しています。核医学インフラへの病院の投資の増加は、アルファ放射体治療のより広範な採用をさらにサポートしています。

主要なトレンドと機会

アクチニウム-225および鉛-212治療プラットフォームの急速な臨床拡大

主要な業界トレンドは、アクチニウム-225および鉛-212結合体を取り巻く強力なパイプラインの成長であり、これらの結合体の強力な治療指数と次世代ターゲティングベクターとの互換性によって推進されています。製薬開発者は、抗体-薬物複合体、ペプチド受容体リガンド、およびこれらの放射性同位体で標識された小分子を積極的に追求し、膵臓がん、卵巣がん、メラノーマ、血液がんなどの高い未充足ニーズを持つ腫瘍に対応しています。鉛-212のジェネレーター技術による利用可能性とアクチニウム-225の生産能力の拡大は、商業開発の戦略的機会を提供します。アルファ放射体と免疫療法、PARP阻害剤、DNA修復ブロッカーを組み合わせた治療試験の増加は、将来の市場の大きな可能性を示しています。これらのプラットフォームはまた、放射線医薬品企業とバイオテクノロジーの革新者とのパートナーシップを奨励し、業界間の協力を活性化しています。

· 例えば、Fusion Pharmaceuticalsは、アクチニウム-225で標識されたPSMA標的放射線療法であるFPI-2265を、転移性去勢抵抗性前立腺がん患者約60人を登録する予定のAlphaBreak試験の多施設フェーズ2部分を通じて進めています。同社は、このフェーズ2試験で最初の患者への投与を確認しました。

早期段階および最小残存病変治療におけるアルファ放射体の新たな使用

成長する機会は、進行がん以外の早期病変および最小残存病変(MRD)へのアルファ放射体の適用にあります。その短い経路と高エネルギープロファイルは、アルファ療法が微小転移病変、循環腫瘍細胞、および手術や化学療法後に残る残存腫瘍クラスターを除去するのに特に適していることを示しています。臨床研究からの初期データは、アルファ療法を補助療法または統合療法として使用した場合の無増悪生存率の改善を示しています。この変化は、選択されたがんにおいてアルファ放射体が第一線または維持療法として役立つ可能性がある新しい治療の風景を開きました。腫瘍学プロトコルが早期介入に向かって進化するにつれて、スケーラブルなアルファベースのレジメンの需要は大幅に増加する可能性があります。

· 例えば、Actinium PharmaceuticalsのActimab-Aは、アクチニウム-225で標識されたCD33標的抗体であり、CLAG-M救済化学療法と組み合わせた場合、再発または難治性AMLにおいて有意な臨床活動を示しました。最近発表された研究では、12人の反応者のうち8人が測定可能な残存病変(MRD)陰性を達成し、高リスクAMLにおけるアルファ療法の可能性を支持しています。

病院の核医学インフラへの投資拡大

世界中の病院やがんセンターは、放射性医薬品療法の需要増加に対応するため、核医学の能力を拡大しています。投資には、ホットラボ、遮蔽された放射性薬局、先進的なSPECT/PETシステム、高精度のアルファ療法投与ユニットが含まれます。これらのアップグレードにより、施設は多施設臨床試験に参加し、最先端のターゲット療法を提供することが可能になります。インフラの改善は、患者の処理能力を向上させ、待ち時間を短縮し、アルファ放射性同位体の取り扱いにおける安全基準を向上させます。償還制度が進化し、核腫瘍学が主流の注目を集める中、医療提供者は治療ポートフォリオにアルファ放射体を組み込む戦略的価値を認識し、放射性医薬品ベンダーやサービスプロバイダーに強力な機会を創出しています。

主要な課題

アルファ同位体の世界的供給の制限と高い生産の複雑さ

需要の増加にもかかわらず、特にアクチニウム-225とビスマス-213などの主要なアルファ同位体の世界的生産は、臨床および商業的要件を満たすには不十分です。生産は、複雑な加速器ベースのプロセス、長寿命の親同位体ジェネレーター、および高度に専門化された放射化学的精製ステップに大きく依存しています。これらの制限は、複数の臨床プログラムを進める製薬会社にボトルネックを生じさせます。断片化されたサプライチェーンと政府施設への依存は、混乱への脆弱性をさらに高めます。高い生産コストと厳格な品質管理要件は、経済的にスケールするための圧力を加えます。産業規模の同位体製造への大規模な投資がなければ、供給制約は市場拡大を遅らせ、アルファベースの治療薬の規制承認を遅らせる可能性があります。

アルファ放射体治療薬の取り扱いにおける規制、安全性、物流の障壁

アルファ放射性医薬品は、放射線安全基準の厳格な遵守、専門的な保管、規制された輸送プロトコルを必要とし、製造業者、流通業者、治療センターに運用上の課題を生じさせます。規制の枠組みは地域によって大きく異なり、市場参入を複雑にし、製品承認を遅らせます。アルファ放射体の取り扱いには、高度な遮蔽、訓練された人員、放射線管理環境が必要であり、多くの医療施設ではまだ不足しています。さらに、短半減期同位体の国境を越えた安全な輸送を確保することは、物流的に困難でコストがかかります。これらの要因は、急速な採用を妨げ、特に核医学インフラが未発達な新興市場におけるアルファベースの治療法の広範なアクセスを制限します。

地域分析

北アメリカ

北アメリカは、強力な核医学インフラ、広範な放射線治療研究プログラム、先進的な腫瘍学におけるターゲットアルファ療法の高い採用率により、アルファ放射体市場を支配しており、世界需要の約38–40%を占めています。この地域は、国立研究所、専門放射性薬局、民間同位体供給業者によって支えられたアクチニウム-225と鉛-212の生産能力の拡大から恩恵を受けています。前立腺、卵巣、血液がんにおける臨床試験の増加は、治療の普及を加速させます。好ましい償還の枠組み、強力な学術–産業の協力、および精密腫瘍学における放射線治療の迅速な統合は、北アメリカの商業および臨床応用におけるリードをさらに強固にします。

ヨーロッパ

ヨーロッパは市場の約27〜29%を占めており、放射性医薬品に関する確立された規制環境と臨床研究における学術医療センターの強力な参加によって支えられています。ドイツ、フランス、イギリス、オランダなどの国々は、核医学の進歩をリードし、強力なイメージングと治療能力を維持しています。成長は、アルファ同位体の供給ネットワークの拡大と、病院の腫瘍学プログラムにおける標的放射線治療の採用の増加によって強化されています。テラノスティックインフラへの投資の増加と、個別化されたがん治療モデルの高い受容が、ヨーロッパのアルファエミッターアプリケーションの台頭を強化し続けています。

アジア太平洋

アジア太平洋は、アルファエミッター市場の推定21〜23%を占めており、がん発生率の上昇、核医学能力の拡大、放射性医薬品製造への政府の強力な投資によって推進されています。日本、韓国、中国、オーストラリアなどの国々は、アルファ治療の地域採用をリードし、多施設臨床試験に積極的に参加しています。診断イメージングシステムの急速な近代化とPET/SPECT放射線療法プラットフォームの利用可能性の増加が需要を促進しています。成長する民間病院ネットワークと腫瘍学における革新への政府の支援が普及を加速し、アジア太平洋をアルファベースの治療開発の最も急速に拡大する市場の一つに位置づけています。

ラテンアメリカ

ラテンアメリカは、世界のアルファエミッター市場の約6〜7%を占めており、ブラジル、メキシコ、アルゼンチン、チリに成長が集中しています。採用は、核医学インフラの改善、PET-CTおよびSPECTイメージングへのアクセスの拡大、国際的な臨床コラボレーションへの参加の増加によって支えられています。しかし、アルファ同位体へのアクセスは依然として限られており、供給と流通の制約を生んでいます。これらの課題にもかかわらず、高度な腫瘍治療の需要の増加、がんケアの近代化に対する政府の関心の高まり、新たな官民パートナーシップが、高負荷のがん患者集団における標的放射性医薬品治療の段階的な統合を推進しています。

中東・アフリカ

中東・アフリカ地域は市場の約4〜5%を占めており、UAE、サウジアラビア、南アフリカ、イスラエルが成長をリードしています。専門的な核医学センター、放射線薬局、先進的な腫瘍施設への投資が、アルファ放出治療プログラムの導入をサポートしています。イスラエルは強力な放射性医薬品研究能力を持つ重要なイノベーション拠点です。しかし、同位体の利用可能性の制限、規制の複雑さ、不十分なインフラがいくつかの国での採用を制限しています。進行中の医療近代化イニシアチブと精密腫瘍学への関心の高まりが、地域のアルファベースの治療への参加を徐々に増加させると期待されています。

市場セグメンテーション:

放射性核種の種類別

用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

アルファ放出体市場の競争環境は、放射性医薬品開発者、同位体生産者、核研究所、および標的アルファ療法パイプラインを進める技術パートナーによって形成されています。企業は、加速器ベースのシステム、トリウムジェネレータ技術、および高純度放射化学処理能力を通じて、アクチニウム-225、鉛-212、およびビスマス-213の生産を拡大することにますます注力しています。バイオテクノロジー企業と医療用同位体供給者の戦略的協力により、アルファ標識抗体、ペプチド、小分子治療薬の臨床翻訳が加速しています。市場のプレーヤーは、GMP準拠の製造、サプライチェーンの信頼性、および商業的拡大をサポートするための規制の整合性を強調しています。前立腺、卵巣、膵臓、血液がんにわたる臨床試験が拡大するにつれて、長期的な放射性核種アクセスの確保と差別化されたセラノスティックプラットフォームの進展をめぐる競争が激化しています。新興企業は、グローバルな同位体制約を緩和し、成長する放射線治療エコシステムでの地位を強化するために、生産革新を目指しています。

主要プレーヤー分析

- RadioMedix, Inc.

- IBA Radiopharma Solutions

- Actinium Pharmaceuticals, Inc.

- Alpha Tau Medical

- Fusion Pharmaceuticals

- NTP Radioisotopes SOC Ltd.

- IBA Group

- Bayer AG

最近の開発

- 2025年10月、Actinium Pharmaceuticals, Inc.は、前立腺および肺がんにわたる画期的な抗体放射性コンジュゲートATNM-400(アクチニウム-225ペイロード)の新しい前臨床データを発表しました。

- 2025年6月、RadioMedix, Inc.は、標的アルファ療法開発のための独自のベンチトップ²¹²Pbジェネレータを発表しました。

- 2025年2月、IBA Radiopharma SolutionsはFramatomeと提携し、アルファ放出体同位体^211At(アスタチン-211)の生産のためのサイクロトロンのグローバルネットワークを開発し、腫瘍学用途のスケーラブルな供給を可能にしました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、放射性核種の種類、用途、地理に基づく詳細な分析を提供します。主要な市場プレーヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する産業の市場動向、規制の状況、および技術の進歩を探ります。外部要因と世界経済の変化が市場の成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 標的アルファ療法の採用は、治療が難しい癌における強力な有効性を示す後期臨床試験が増えるにつれて加速します。

- 加速器技術とグローバルな製造パートナーシップを通じて、アクチニウム-225の生産能力が大幅に拡大します。

- 放射線治療診断は、診断イメージングとアルファベースの精密治療を統合する主流の腫瘍学アプローチになります。

- より多くの製薬会社が、コラボレーション、ライセンス契約、共同開発プログラムを通じてアルファ療法分野に参入します。

- アルファ放出体は、末期癌を超えて、初期治療ラインや最小残存病変の応用に進出します。

- 病院は、アルファ治療薬の安全な調製と投与をサポートするために、先進的な核医学インフラへの投資を続けます。

- 鉛-212とビスマス-213プラットフォームは、ジェネレーターに基づく供給モデルと研究活動の増加により注目を集めます。

- アルファ放出体と免疫療法またはDNA修復阻害剤を組み合わせた治療法は、臨床的有用性を拡大します。

- 放射性医薬品の規制枠組みが強化され、グローバルな調和が改善され、承認が加速されます。

- 新興市場は、同位体の利用可能性、臨床専門知識、腫瘍学インフラの改善に伴い、徐々に採用を増やします。