市場概要

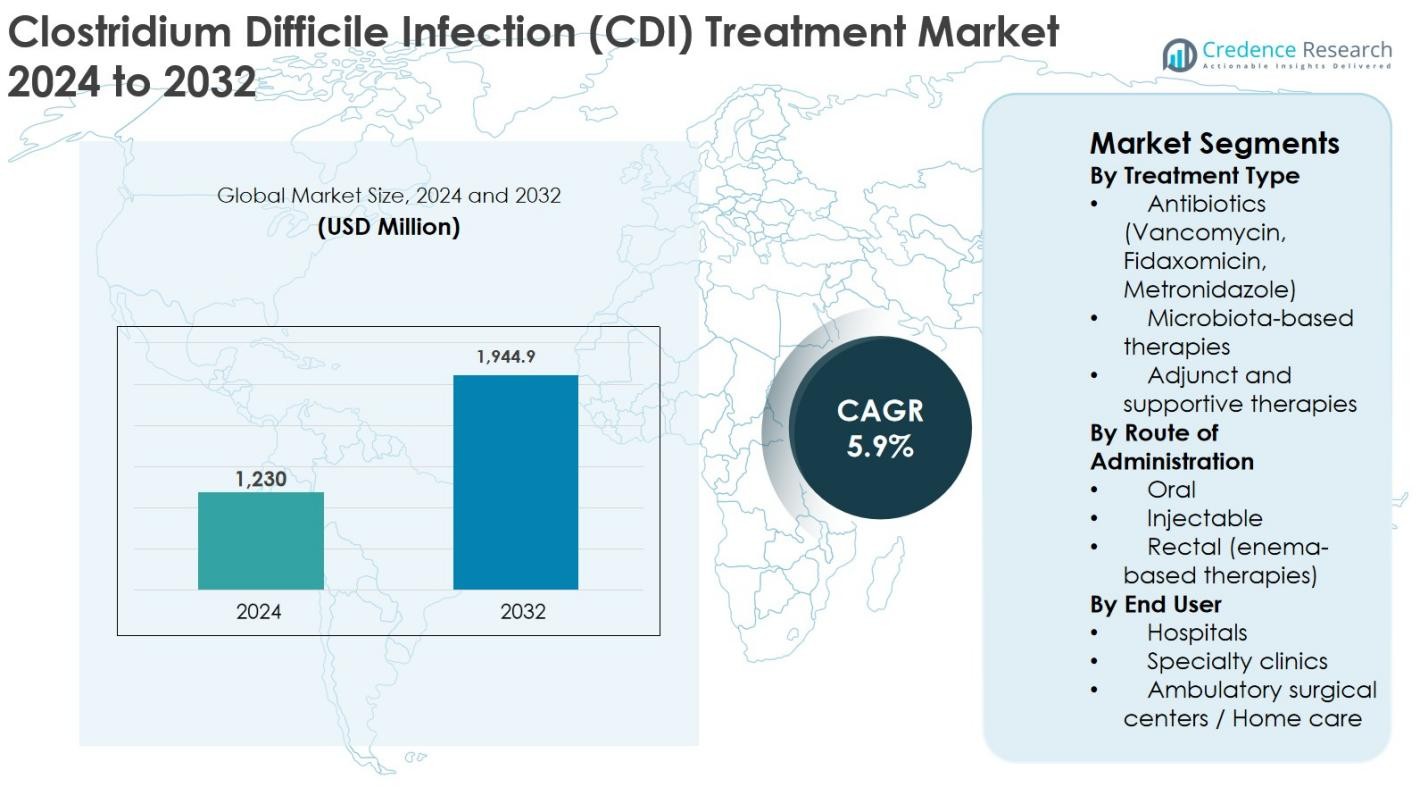

クロストリジウム・ディフィシル感染症(CDI)治療市場の規模は2024年に12億3,000万米ドルと評価され、2032年までに19億4,490万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.9%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| クロストリジウム・ディフィシル感染症(CDI)治療市場規模 2024 |

12億3,000万米ドル |

| クロストリジウム・ディフィシル感染症(CDI)治療市場、CAGR |

5.9% |

| クロストリジウム・ディフィシル感染症(CDI)治療市場規模 2032 |

19億4,490万米ドル |

クロストリジウム・ディフィシル感染症(CDI)治療市場は、確立された製薬会社と抗生物質およびマイクロバイオータベースの治療法に焦点を当てた新興バイオテクノロジー企業の強力な存在によって牽引されています。ファイザー社、メルク社、アステラス製薬株式会社、サノフィ社、フェリング・ファーマシューティカルズなどの主要企業は、強力な製品ポートフォリオ、豊富な臨床経験、グローバルな商業化能力を通じて市場をリードしています。Seres Therapeutics、Summit Therapeutics、Vedanta Biosciences、Finch Therapeuticsなどの革新的な企業は、高度なマイクロバイオームベースのソリューションで再発性CDIに対応することで競争を強化しています。地域的には、北米が2024年に41.6%の正確な市場シェアでCDI治療市場を支配しており、高い疾病有病率、先進的な医療インフラ、新しい治療法の迅速な採用に支えられ、次いで27.3%の市場シェアを持つヨーロッパが、強力な病院ベースの治療需要と規制のサポートによって牽引されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- クロストリジウム・ディフィシル感染症(CDI)治療市場は、2024年に12億3,000万米ドルと評価され、2032年までに19億4,490万米ドルに達すると予測されており、予測期間中に5.9%のCAGRで拡大しています。

- 市場の成長は主に、院内感染の発生率の増加、高齢者や免疫不全者の増加、CDIの再発率の上昇により、効果的な抗生物質および微生物叢ベースの治療法の需要が大幅に高まることにより促進されています。

- 主要な市場動向には、再発性CDIに対する微生物叢ベースの治療法の採用の増加と経口治療オプションの選好の増加が含まれ、抗生物質セグメントは2024年に68.5%の市場シェアを占め、バンコマイシンとフィダキソマイシンの広範な使用に支えられています。

- 競争環境は、ファイザー社、メルク&カンパニー社、アステラス製薬株式会社、サノフィ社、フェリング製薬などの既存プレーヤーと、微生物叢の革新とターゲット治療に注力する新興バイオテクノロジー企業によって形成されています。

- 地域別では、北米が2024年に41.6%のシェアで市場をリードし、次いでヨーロッパが27.3%、アジア太平洋が19.2%、ラテンアメリカが7.1%、中東・アフリカが4.8%を占めており、医療インフラと治療アクセスの違いを反映しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

治療タイプ別

治療タイプ別のクロストリジウム・ディフィシル感染症(CDI)治療市場は、2024年に68.5%の市場シェアを占めた抗生物質が主導しています。バンコマイシン、フィダキソマイシン、メトロニダゾールなどの抗生物質は、その臨床的有効性、迅速な症状の制御、医師の広範な認知度により、第一選択の治療法として残っています。フィダキソマイシンの採用は、再発率の低さから引き続き増加しています。再発性CDI症例では、規制当局の承認と微生物叢研究に支えられた微生物叢ベースの治療法が注目を集めており、補助療法と支持療法は、症状管理と再発予防に焦点を当てた小規模なシェアを維持しています。

- 例えば、2021年のIDSA/SHEAのフォーカスアップデートでは、フィダキソマイシンが初回CDIエピソードに対してバンコマイシンよりも推奨されており、追加のランダム化試験データにより、フィダキソマイシンが初回治癒率を維持しながら再発リスクを大幅に低下させることが確認されています。

投与経路別

投与経路に基づくと、経口セグメントが2024年に72.1%のシェアでクロストリジウム・ディフィシル感染症(CDI)治療市場を支配しており、投与の容易さ、高い患者コンプライアンス、入院および外来ケアの両方に適していることが要因です。バンコマイシンとフィダキソマイシンの経口製剤は広く処方され、軽度から重度のCDI症例における優先オプションとして残っています。注射療法は主に合併症を伴う入院患者に使用され、直腸浣腸ベースの療法は重度または難治性感染症のニッチな使用ケースに対応し、市場の多様性をサポートしますが、全体のシェアを制限しています。

- 例えば、経口バンコマイシンカプセルと経口溶液は、初回および再発CDIの標準治療として、地域社会および病院環境の両方で広く利用されており、静脈アクセスを必要とせずに結腸内で高い腸内濃度を達成します。

エンドユーザー別

エンドユーザー別では、2024年のクロストリジウム・ディフィシル感染症(CDI)治療市場において、病院が61.4%の市場シェアで支配的な地位を占めました。高い入院率、医療関連CDIの発生率の増加、先進的な診断および治療プロトコルへのアクセスが病院の支配を促進しています。病院は重度および再発性のCDI症例を管理し、より高い抗生物質および微生物療法の利用をサポートしています。専門クリニックはフォローアップおよび再発感染管理における役割を拡大しており、外来手術センターおよび在宅ケアの設定は、早期診断、経口療法、および費用対効果の高い外来治療モデルにより着実に成長しています。

主要成長ドライバー

医療関連感染症(HAI)の発生率の上昇

医療関連感染症、特にクロストリジウム・ディフィシル感染症(CDI)の増加は、CDI治療市場の主要な成長ドライバーです。CDIは世界的に最も一般的な病院感染症の一つであり、長期入院、広範な抗生物質使用、高齢化人口、併存疾患の増加によって引き起こされています。高齢患者や免疫不全の個人はより高いリスクにさらされており、治療需要を大幅に増加させています。再発性CDI症例は、先進的な抗生物質や微生物療法を含む効果的な治療法の必要性をさらに強化しています。病院は感染負担と死亡率を減少させるために早期診断と標的治療プロトコルに投資しています。医療システムが感染制御と患者安全を優先する中、CDI治療の持続的な需要は市場拡大を加速させ続けています。

- 例えば、三次医療病院のICUコホートでは、広範囲抗生物質の曝露と1週間以上の滞在がCDI発生率の著しい増加と関連しており、施設はより厳格な抗菌薬管理とCDIスクリーニングバンドルを実施しました。

抗生物質およびマイクロバイオームベースの治療の進展

CDI治療薬の継続的な革新は、市場成長を大きく促進しています。従来の広範囲抗生物質からフィダキソマイシンのような標的治療へのシフトは、臨床結果を改善し、再発率を低下させました。さらに、微生物療法の出現は、病原体の排除だけでなく腸内微生物バランスの回復によるCDI管理におけるパラダイムシフトを示しています。微生物療法の規制承認は医師の信頼を強化し、特に再発性CDIに対する治療採用を拡大しました。進行中の臨床試験、増加する研究開発投資、および製薬会社とバイオテクノロジー企業間の戦略的協力は、さらに革新をサポートしています。これらの進展は未解決の臨床ニーズに対応し、長期的な患者の結果を改善し、CDI治療市場における新しい治療法を主要な成長促進剤として位置づけています。

- 例えば、ランダム化試験では、フィダキソマイシンが経口バンコマイシンと同様の初期治癒を達成しながら、再発リスクを大幅に低減することが示されており、専門家団体は多くの患者におけるCDIの第一選択療法としてこれを推奨しています。

認識の向上、診断率の向上、治療のアクセス向上

医療専門家の認識向上と診断技術の進歩により、CDIの早期かつ正確な検出が進んでいます。迅速な分子診断検査と病院のスクリーニングプログラムにより、CDIの確認症例が増加し、治療需要を直接支えています。さらに、更新された臨床ガイドラインは早期介入と適切な抗生物質管理を強調し、治療の利用を促進しています。新興市場における医療インフラの拡大と病院ケアへのアクセス向上も市場成長に寄与しています。政府や医療機関は、感染監視プログラムやタイムリーな治療を促進する償還政策を実施しています。診断率が上昇し、効果的な治療へのアクセスが改善されるにつれて、CDI治療市場は安定した長期的な需要の成長から利益を得ています。

主要なトレンドと機会

微生物叢ベースおよび再発重視の治療へのシフト

CDI治療市場を形成する主要なトレンドは、病気の再発を防ぐことを目的とした微生物叢ベースの治療の採用が増えていることです。再発性CDIは依然として重要な臨床的課題であり、腸内微生物叢のバランスを回復する革新的な治療の機会を生み出しています。規制当局の承認と良好な臨床結果により、これらの治療法の医師による受け入れが加速しています。製薬会社はますます微生物叢研究、生体治療製品、および組み合わせアプローチに焦点を当てています。このシフトは、医療提供者が抗生物質を超えた持続的な解決策を求める中で、長期的な機会を表しています。このトレンドはまた、プレミアム価格設定と差別化をサポートし、進化するCDI治療環境内で高価値セグメントを獲得するためのメーカーを可能にします。

- 例えば、FDA承認の糞便微生物製品は、標準治療の抗生物質完了後に成人の再発性CDIを防ぐために特に示されており、高リスク患者の再発リスクを低減するための規制されたツールを臨床医に提供しています。

外来および在宅治療モデルの拡大

外来および在宅CDI管理への好みの増加は、市場拡大の大きな機会を表しています。安全性の高い経口治療の利用可能性が増加することで、病院外での治療が可能となり、医療費が削減され、患者の利便性が向上します。早期診断と病気のモニタリングの改善がこの移行を支え、特に軽度から中等度のCDI症例において重要です。高齢化社会と病院再入院を減らすための医療システムの取り組みにより、在宅ケアの採用がさらに促進されています。このトレンドは新しい流通チャネルを開き、外来手術センターや在宅医療環境での市場浸透をサポートし、経口および補助的なCDI治療の成長機会を創出します。

- 例えば、統合配送ネットワークは、外来患者のCDIパスウェイを導入し、新たに診断された軽症例が救急部門やクリニックで経口療法を開始し、その後、薬剤師や看護師による電話監視の下で自宅で全コースを完了するようにしています。

主要な課題

高い再発率と治療の限界

治療の進歩にもかかわらず、高い再発率はクロストリジウム・ディフィシル感染症(CDI)治療市場における重要な課題として残っています。標準的な抗生物質療法はしばしば腸内細菌叢を乱し、再感染や繰り返しの治療サイクルの可能性を高めます。再発するCDI症例は、治療の複雑さとコストを増加させる長期または併用療法を必要とします。微生物叢ベースの治療法は有望ですが、その採用は臨床的な親しみやすさと利用可能性によって制限されています。再発感染の管理は医療資源に負担をかけ、未解決の臨床ニーズを浮き彫りにします。これらの限界は治療の効果を妨げ、耐久性のある長期的な解決策の必要性を強調し、最適な市場拡大を遅らせる可能性があります。

コスト制約と新興市場でのアクセスの制限

高額な治療費は、特に先進的な抗生物質や微生物叢ベースの治療法において大きな課題となっています。高額な価格設定は、コストに敏感な医療システム、特に新興経済国でのアクセスを制限します。限られた償還範囲と予算の制約は、新しい治療法の採用をさらに制限します。不十分な診断インフラと不均一な医療アクセスは、発展途上地域での診断不足と治療不足を悪化させます。これらの経済的および構造的障壁は市場浸透を妨げ、治療のギャップを広げます。手頃な価格の問題に対処し、償還フレームワークを拡大し、医療インフラを改善することは、CDI治療市場の持続的な世界的成長にとって重要な課題です。

地域分析

北アメリカ

北アメリカは、2024年に41.6%の市場シェアを持ち、CDIの高い有病率、先進的な医療インフラ、革新的な治療法の強い採用によってクロストリジウム・ディフィシル感染症(CDI)治療市場を支配しました。アメリカ合衆国は、入院率の高さ、広範な抗生物質の使用、フィダキソマイシンや微生物叢ベースの治療法の広範な利用可能性により、地域収益の大部分を占めています。強力な償還フレームワーク、迅速な規制承認、医療専門家の高い認知度が市場のリーダーシップをさらに支えています。微生物研究と感染制御プログラムへの継続的な投資は、北アメリカのCDI治療市場における地位を強化し続けています。

ヨーロッパ

ヨーロッパは、2024年に27.3%の市場シェアを持ち、増加する高齢者人口と院内感染の発生率の上昇に支えられてクロストリジウム・ディフィシル感染症(CDI)治療市場を維持しました。ドイツ、英国、フランスなどの国々は、強固な医療システムと最新の臨床ガイドラインの遵守により大きく貢献しています。先進的な抗生物質の採用の増加と微生物叢ベースの治療法へのアクセスの改善が地域の成長を促進しています。政府主導の感染監視プログラムと抗生物質管理イニシアチブが治療の利用をさらに向上させています。診断能力の拡大と好ましい公的医療カバレッジが、ヨーロッパ全体での市場の安定した拡大を支え続けています。

アジア太平洋

アジア太平洋地域は2024年に19.2%の市場シェアを占め、クロストリジウム・ディフィシル感染症(CDI)治療市場で最も急成長している地域を表しています。成長は、医療インフラの拡大、入院率の上昇、CDIの診断と管理に関する意識の向上によって促進されています。中国、日本、インドなどの国々では、抗生物質の消費が増加し、病院ケアへのアクセスが改善されており、治療需要を牽引しています。医療の近代化への政府投資と経口CDI治療の利用可能性の増加が地域の拡大を支えています。しかし、高度な微生物叢ベースの治療へのアクセスが限られているため、市場の完全な潜在能力はまだ制約されています。

ラテンアメリカ

ラテンアメリカは2024年にクロストリジウム・ディフィシル感染症(CDI)治療市場で7.1%の市場シェアを獲得し、医療アクセスの改善と院内感染に関する意識の向上によって支えられています。ブラジルとメキシコは、患者数の多さと病院ネットワークの拡大により、地域需要を牽引しています。標準的な抗生物質療法の採用の増加と診断インフラの漸進的な改善が市場成長に寄与しています。しかし、限られた保険適用範囲とコスト感受性が高級治療の浸透を制限しています。感染制御を目的とした医療改革と公衆衛生イニシアチブの進行が、地域全体での市場拡大を徐々に支えると期待されています。

中東・アフリカ

中東・アフリカ地域は2024年にクロストリジウム・ディフィシル感染症(CDI)治療市場で4.8%の市場シェアを占めています。成長は、病院インフラの改善、感染症に関する意識の向上、サウジアラビアやUAEなどの国々での政府の医療支出の増加によって推進されています。採用は、コスト制約と高度な治療へのアクセスの制限により、従来の抗生物質療法に集中しています。アフリカでは、診断不足と限られた医療資源が市場成長を抑制しています。医療能力と感染監視プログラムへの継続的な投資が、地域市場の見通しを徐々に改善すると期待されています。

市場セグメンテーション:

治療タイプ別

- 抗生物質(バンコマイシン、フィダキソミシン、メトロニダゾール)

- 微生物叢ベースの治療

- 補助療法および支持療法

投与経路別

エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター / 在宅ケア

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

クロストリジウム・ディフィシル感染症(CDI)治療市場は、確立された製薬会社と新興バイオテクノロジー企業の存在によって特徴づけられる、適度に集中した競争環境を持っています。ファイザー社、メルク社、アステラス製薬株式会社、サノフィ社、フェリング・ファーマシューティカルズなどの主要企業は、確立された抗生物質ポートフォリオとグローバルな流通ネットワークを通じて強力な市場地位を維持しています。Seres Therapeutics、Summit Therapeutics、Vedanta Biosciences、Finch Therapeuticsなどのバイオ医薬品の革新者は、特に再発性CDIに対する微生物叢ベースおよび新規標的療法を進めることで競争を激化させています。企業は、高い再発率と未解決の臨床ニーズに対応するために、研究開発、臨床試験、戦略的パートナーシップに積極的に投資しています。製品差別化、規制承認、外来および在宅ケアへの拡大は、重要な競争戦略として残っています。治療パラダイムが微生物叢の回復と再発予防に向かってシフトする中、革新主導のプレーヤーは、進化するCDI治療市場でますます影響力を持つと期待されています。

主要プレイヤー分析

- ファイザー株式会社

- メルク・アンド・カンパニー

- アステラス製薬株式会社

- サノフィ株式会社

- フェリング製薬

- セレス・セラピューティクス株式会社

- サミット・セラピューティクス株式会社

- ヴェダンタ・バイオサイエンシズ株式会社

- フィンチ・セラピューティクス・グループ株式会社

- ジョンソン・エンド・ジョンソン(アクテリオン製薬)

最近の進展

- 2025年6月、イドルシアはクロストリジオイデス・ディフィシル感染症に対する初の細菌ワクチンの開発において重要な進展を発表し、フェーズIの臨床データで有望な免疫原性と忍容性を示しました。

- 2025年4月、ルーメン・バイオサイエンスは、CDIに対するREPREVE臨床試験(LMN-201)のセンチネルコホート(パートA)で100%の臨床治癒率を報告し、重要な治療のマイルストーンを達成しました。

- 2025年2月、ミクロビオミックは、C.ディフィシル感染症治療プログラムに関する小児調査計画(PIP)が欧州医薬品庁(EMA)から承認され、小児開発経路が可能になりました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、治療タイプ、投与経路、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な応用について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動態、規制シナリオ、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- クロストリジウム・ディフィシル感染症(CDI)治療市場は、再発を減少させ腸内マイクロバイオームのバランスを回復する治療法にますますシフトしていくでしょう。

- マイクロバイオータベースおよび生体治療製品は、特に再発性および重症CDI症例において、より強力な臨床採用を得るでしょう。

- 抗生物質は依然として主要な治療オプションであり、腸内フローラの乱れを最小限に抑えるターゲットエージェントが引き続き好まれるでしょう。

- 継続的な研究と臨床試験は治療パイプラインを拡大し、治療効果と長期的な患者の転帰を改善します。

- 早期診断と迅速な分子検査は、タイムリーな治療開始と改善された疾患管理をサポートします。

- 経口治療の利用拡大と入院再入院の削減努力により、外来および在宅治療モデルが拡大します。

- 製薬会社とバイオテクノロジー企業間の戦略的コラボレーションは、イノベーションと市場浸透を加速させます。

- 新しいマイクロバイオーム治療法に対する規制のサポートは、より迅速な承認と市場受容の拡大を促進します。

- 新興市場は、医療インフラと感染認識の改善に伴い、徐々に成長を経験します。

- 抗生物質の管理と感染予防プログラムに焦点を当てることで、高度なCDI治療に対する持続可能な需要が形成されます。