市場概要

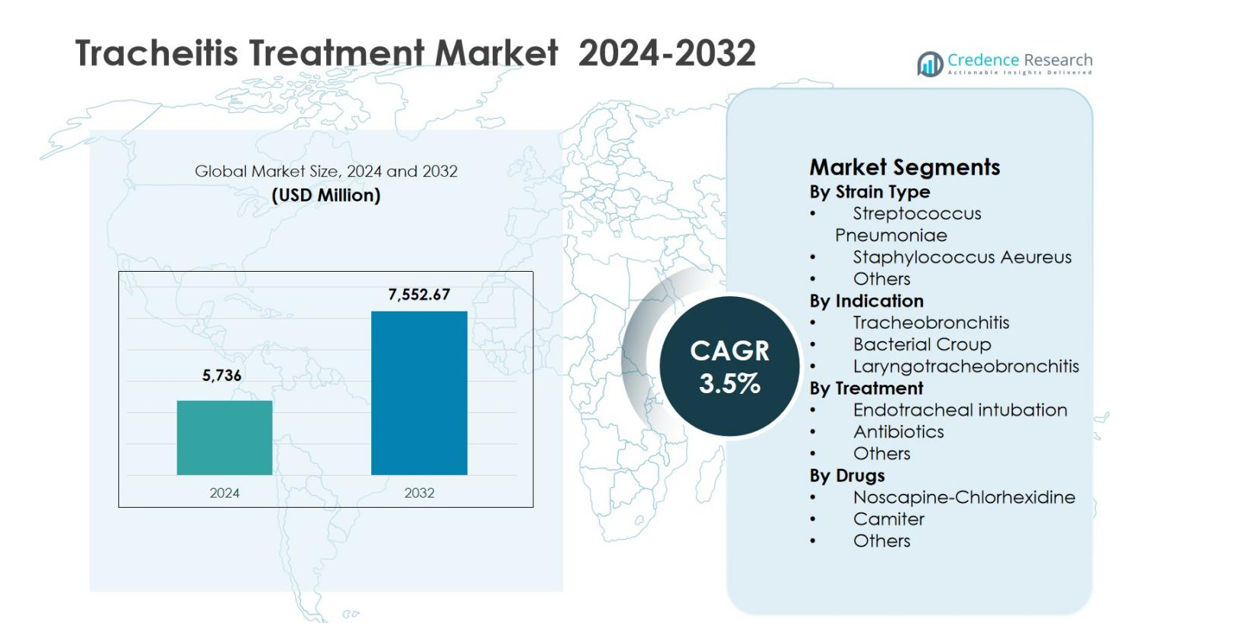

気管炎治療市場の規模は2024年に57億3,600万米ドルと評価され、予測期間中に年平均成長率3.5%で2032年には75億5,267万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 気管炎治療市場規模 2024 |

57億3,600万米ドル |

| 気管炎治療市場、CAGR |

3.5% |

| 気管炎治療市場規模 2032 |

75億5,267万米ドル |

気管炎治療市場は、ノバルティスAG、GSK plc、アストラゼネカ、アボット、テバ製薬工業株式会社、シプラ株式会社、マイランN.V.、バーテックス・ファーマシューティカルズ・インコーポレイテッド、SAVALファーマシューティカルズ、Genom Biotech Pvt. Ltd.といった確立された製薬会社の存在によって特徴付けられています。これらの企業は抗生物質療法や病院ベースの呼吸器治療に焦点を当てています。これらのプレーヤーは、広範な製品の提供、小児用製剤、強力な流通ネットワークを強調し、一貫した治療需要をサポートしています。地域的には、北米が2024年に38.6%のシェアで気管炎治療市場をリードし、先進的な医療インフラと呼吸器疾患の認識の高さによって支えられています。ヨーロッパは標準化された治療プロトコルによって27.4%のシェアで続き、アジア太平洋地域は医療アクセスの拡大と呼吸器感染症の増加を反映して22.1%を占めています。

市場インサイト

- 気管炎治療市場は2024年に57億3,600万米ドルと評価され、予測期間中に年平均成長率3.5%で2032年には75億5,267万米ドルに達すると予測されています。

- 市場の成長は、小児および成人の呼吸器感染症の増加によって支えられており、抗生物質は2024年に52.6%の支配的な治療セグメントシェアを保持しています。これは、第一選択の臨床使用と標準化された処方慣行によるものです。

- 進行中のトレンドには、小児呼吸器ケアへの注力の増加、早期診断、エビデンスに基づく治療経路が含まれ、ノバルティスAG、GSK plc、アストラゼネカ、アボット、シプラ株式会社、テバ製薬工業株式会社などの主要プレーヤーが製品の提供と病院への浸透を強化しています。

- 市場の制約には、抗生物質耐性のリスクや診断の遅れが含まれ、治療の複雑さを増し、抗菌薬管理と診断精度の向上の必要性を強調しています。

- 地域的には、北米が2024年に38.6%のシェアで支配し、ヨーロッパが27.4%、アジア太平洋が22.1%で続いています。これは、医療インフラの強さ、治療のアクセスのしやすさ、疾患認識の高まりによって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

菌株タイプ別:

菌株タイプ別の気管炎治療市場は、肺炎球菌が主導しており、2024年には44.2%の市場シェアを占めています。これは、細菌性気管炎の症例での高い有病率と、小児および高齢者における呼吸器感染症との強い関連性によるものです。このセグメントは、確立された診断プロトコルと明確に定義された抗生物質治療経路から利益を得ており、一貫した治療需要を支えています。黄色ブドウ球菌は、重症および院内感染における役割から続き、その他は発生率が低いため、より小さなシェアを占めています。呼吸器感染症の負担増加と微生物識別技術の向上が、セグメントの成長を引き続き支えています。

適応症別:

適応症に基づくと、喉頭気管気管支炎が気管炎治療市場を支配し、2024年には46.8%のシェアを占めています。これは、特に子供の間での臨床発生率の高さと、医療介入の頻繁な必要性によるものです。このセグメントの成長は、小児呼吸器感染症の増加、季節性ウイルスの流行、および気道管理のための迅速な入院によって促進されています。気管支炎は、慢性呼吸器疾患に関連する成人の再発症例により注目すべきシェアを持ち、細菌性クループは、改善された診断と救急医療現場での早期治療採用に支えられて着実に貢献しています。

- 例えば、デキサメタゾンを0.6 mg/kgの単回経口または筋肉内投与することで、クループのある子供の入院の必要性が減少し、ほとんどの症例は外来治療で3〜4日以内に解決します。

治療別:

治療セグメントでは、抗生物質が支配的なサブセグメントとして浮上し、2024年には市場シェアの52.6%を獲得しました。これは、細菌性気管炎管理における第一選択としての使用と広範な臨床受容によるものです。このセグメントは、広域スペクトル抗生物質の利用可能性、迅速な治療開始、標準化された処方慣行から利益を得ています。気管挿管は、特に集中治療室における重度の気道閉塞症例での重要な役割のため、重要なシェアを持ち、その他は補助療法や支持的呼吸介入を通じて中程度の需要を維持しています。

- 例えば、アリストファーマシューティカルズのモノセフ(セフトリアキソン)は、急性閉塞管理中の気管培養でのグラム陽性球菌の同定に続き、黄色ブドウ球菌と肺炎球菌を標的とする初期療法でバンコマイシンと組み合わされます。

主要成長要因

呼吸器感染症の発生率の上昇

気管炎治療市場は、小児および成人の間での呼吸器感染症の発生率の増加によって強く推進されています。悪化する大気汚染、アレルゲンへの高い曝露、頻繁な季節性ウイルスの流行などの要因が、気管炎を含む二次細菌感染症のリスクを高めています。子供は未熟な免疫システムのため特に感受性が高く、入院率が高くなります。この増加する患者層は、抗生物質、気道支援手順、および病院ベースのケアの需要を直接増加させ、世界の医療システム全体での気管炎治療ソリューションの持続的な成長を支えています。

- 例えば、フェニックス小児病院は、S. aureus(MRSAを含む)および連鎖球菌をカバーするために、細菌性気管炎に対して初期のIVバンコマイシンとセフトリアキソンを経験的に使用し、重症の子供には必要に応じて挿管による気道管理と組み合わせて、セフタロリンを単剤療法の代替として報告しています。

診断および臨床管理の進展

診断技術と臨床管理の進展は、気管炎治療市場を大いに支えています。迅速な病原体の特定、改良された画像技術、強化された臨床モニタリングにより、病気の重症度を早期に検出し、正確に評価することが可能になります。これらの進展により、タイムリーな抗生物質の投与と適切な気道介入が促進され、合併症の減少と入院期間の短縮が実現します。標準化された治療ガイドラインの採用と改善された緊急対応能力が、治療結果をさらに強化し、効果的な気管炎管理アプローチへの一貫した需要を支えています。

- 例えば、ボストン小児病院での品質改善により、繰り返しの気管吸引培養を72時間以上の間隔に制限し、適切なサンプリングを維持しながら、培養率を100気管内チューブ/気管切開日あたり10.70から7.10に削減しました。

新興経済国における医療インフラの拡大

新興経済国における医療インフラの拡大は、気管炎治療市場の主要な成長要因です。病院、小児集中治療室、緊急呼吸サービスへの投資の増加により、タイムリーな診断と治療へのアクセスが向上します。医療意識の向上、保険適用範囲の拡大、必須薬の入手性の向上が治療の受け入れを促進します。開発途上地域で医療提供システムが強化され続ける中、気管炎治療療法の需要は安定しており、地理的にも広範囲にわたっています。

主要なトレンドと機会

小児呼吸ケアへの注目の高まり

気管炎治療市場を形成する主要なトレンドは、小児呼吸ケアへの注目の高まりです。医療提供者は、気管炎の症例の大部分を占める子供に対して、早期診断と専門的な気道管理を重視しています。このトレンドは、小児専用の抗生物質製剤の開発、最適化された投与戦略、侵襲性の低い気道管理技術を促進します。小児専門医のトレーニングの向上と洗練された臨床プロトコルが治療の効果をさらに高め、長期的な成長機会を創出します。

- 例えば、メルクマニュアルは、小児の細菌性気管炎に対して、S. aureus(MRSAを含む)および連鎖球菌種を経験的にカバーするために、初期のIVバンコマイシンとセフトリアキソンを推奨しています。

エビデンスに基づく治療プロトコルの統合

エビデンスに基づく治療プロトコルの統合は、気管炎治療市場に新たな機会を創出しています。病院は、早期介入、適切な抗生物質使用、タイムリーな気道管理を促進する標準化された臨床パスウェイをますます導入しています。これらのプロトコルは、患者のアウトカムを改善し、治療のばらつきを減少させ、医療資源の利用を最適化します。このトレンドは、検証済みの治療オプションへの安定した需要を支え、医療提供者と製薬会社の協力を促進します。

- 例えば、ボストン小児病院は、急性気管炎の機械的換気を受けている子供たちのために、気管吸引サンプリング基準と経験的抗生物質療法(セフェピムとバンコマイシンを3日間)を標準化しました。

主な課題

抗生物質耐性のリスク

抗生物質耐性は、治療の効果を低下させ、臨床管理を複雑にすることで、気管炎治療市場において重大な課題を呈しています。広域スペクトル抗生物質の頻繁な使用は、耐性菌株のリスクを高め、治療期間の延長や医療費の増加を招きます。この課題は、厳格な抗生物質管理プログラムと慎重な治療選択を必要とし、医療システムに追加の圧力をかけ、治療の柔軟性を制限します。

認識の不足と診断の遅れ

認識の不足と診断の遅れは、特に資源の乏しい地域において、気管炎治療市場における重要な課題です。初期症状はしばしば一般的な呼吸器感染症に似ており、誤診や医療介入の遅れを引き起こします。治療の遅れは、気道閉塞や集中治療の必要性を高め、臨床リスクとコスト負担を増加させます。この課題に対処するには、医師の訓練の改善、公共の認識向上活動、および診断能力への広範なアクセスが必要です。

地域分析

北アメリカ

北アメリカは、2024年に38.6%の市場シェアを持ち、先進的な医療インフラ、高い呼吸器疾患の認識、および病院ベースの緊急医療への強いアクセスに支えられて、気管炎治療市場をリードしました。この地域は、早期診断、抗生物質の広範な利用可能性、および気道管理のための確立された臨床ガイドラインの恩恵を受けています。呼吸器感染症による小児病院入院率の高さと強力な償還カバレッジが治療の採用をさらに促進します。主要な製薬会社の存在と呼吸ケア研究への継続的な投資が、アメリカ合衆国とカナダ全体で市場の安定性を強化しています。

ヨーロッパ

ヨーロッパは、2024年に27.4%の市場シェアを占め、強固な公的医療システムと小児および緊急呼吸ケアへの強い焦点によって、気管炎治療市場を牽引しました。ドイツ、イギリス、フランスなどの国々は、標準化された治療プロトコルと高い病院アクセス性の恩恵を受けています。季節性呼吸器感染症の発生率の増加と高齢者人口の増加が持続的な需要に寄与しています。政府支援の医療資金と証拠に基づく抗生物質使用への重点が、地域全体での気管炎治療療法の一貫した採用をさらにサポートしています。

アジア太平洋

アジア太平洋は、2024年に22.1%の市場シェアを獲得し、医療投資の増加と呼吸器感染症の負担の増加を反映しています。高い小児人口密度、都市部の大気汚染の増加、および病院ケアへのアクセスの改善が市場拡大を促進しています。中国、インド、日本などの国々は、医療インフラを強化し、診断能力を向上させ、抗生物質の利用可能性を拡大しています。健康意識の高まりと感染症管理に対する政府の関心の増加が、都市部および半都市部の両方での気管炎治療ソリューションの需要を引き続きサポートしています。

ラテンアメリカ

ラテンアメリカは、医療アクセスの徐々の改善と病院ネットワークの拡大に支えられ、2024年に気管炎治療市場で7.3%の市場シェアを占めました。ブラジルとメキシコは、呼吸器感染症の増加と救急医療サービスの改善により大きく貢献しています。公共医療支出の増加、必須抗生物質の入手性の向上、小児呼吸器疾患に対する認識の高まりが治療の採用を支えています。しかし、都市部と農村部の医療アクセスの格差が市場全体の浸透に影響を与え続けています。

中東・アフリカ

中東・アフリカ地域は、湾岸諸国における医療インフラの拡大と病院ケアへのアクセスの改善により、2024年に4.6%の市場シェアを占めました。呼吸器感染症の発生率の上昇、小児医療イニシアチブの増加、標準化された治療プロトコルの徐々の採用が市場の成長を支えています。サウジアラビアやUAEなどの国々は先進的な病院施設に投資しており、アフリカの一部は国際的な医療プログラムから恩恵を受けています。認識とアクセスの制約は依然として存在しますが、着実な改善が市場の発展を支え続けています。

市場セグメンテーション:

菌株タイプ別

適応症別

治療別

薬剤別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

気管炎治療市場の競争環境分析は、ノバルティスAG、GSK plc、アストラゼネカ、アボット、テバ製薬工業株式会社、シプラ株式会社、マイランN.V.、バーテックス・ファーマシューティカルズ・インコーポレイテッド、SAVALファーマシューティカルズ、Genom Biotech Pvt. Ltd.などの確立された製薬メーカーの存在を強調しています。これらの企業は、さまざまな病気の重症度に対応するために、広範囲抗生物質、小児用製剤、病院ベースの呼吸療法に注力しています。市場参加者は、製剤の改善、規制承認、地域流通の強化を通じてポートフォリオの拡大を優先しています。病院とのパートナーシップと緊急医療の浸透に強く重点を置くことで、一貫した製品需要を支えています。企業はまた、治療結果と安全性プロファイルを改善するために、抗菌薬管理、臨床研究、販売後調査に投資しています。手頃な価格のジェネリック製品によって支えられた新興市場での地理的拡大は、依然として重要な戦略的焦点となっています。全体として、競争は製品の可用性、価格効率、臨床信頼性、および多様な医療環境における標準化された治療ガイドラインを満たす能力によって形作られています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- アストラゼネカ(イギリス)

- シプラ株式会社(インド)

- テバ製薬工業株式会社(イスラエル)

- SAVALファーマシューティカルズ(アメリカ)

- ノバルティスAG(スイス)

- ジェノムバイオテック株式会社(インド)

- マイランN.V.(アメリカ)

- GSK plc(イギリス)

- バーテックス・ファーマシューティカルズ・インコーポレイテッド(アメリカ)

- アボット(アメリカ)

最近の動向

- 2025年2月、ファイザーとアッヴィの組み合わせ抗生物質アズトレオナム/アビバクタム(Emblaveo)が米国FDAの承認を受け、病院での呼吸器感染症を含む重度のグラム陰性菌感染症に新たな選択肢を提供しました。

- 2025年5月、GSKはボストン・ファーマシューティカルズからエフィモスフェルミンを最大20億ドルで買収すると発表し、呼吸器ケアの革新と交差する可能性のある、より広範な炎症および感染関連疾患のパイプラインを強化しました。

レポートのカバレッジ

この調査レポートは、菌株タイプ、適応症、治療、薬剤および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、および主要な応用についての概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する産業の市場動向、規制シナリオ、技術革新についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 気管炎治療市場は、小児および成人の呼吸器感染症の持続的な負担に支えられ、着実に成長を続けます。

- 早期診断とタイムリーな介入への注力が高まり、抗生物質治療および気道管理ソリューションの需要が強化されます。

- 病院は、緊急の呼吸器サポートと綿密な監視の必要性から、主要な治療の場として残ります。

- 小児における発生率の高さにより、小児向け治療プロトコルの採用が広がります。

- 診断精度の向上により、よりターゲットを絞った効果的な治療アプローチが可能になります。

- 標準化された臨床ガイドラインの下で、広域スペクトルおよび病原体特異的抗生物質の需要は強く残ります。

- 医療インフラが改善されるにつれて、新興経済国が市場拡大に大きく貢献します。

- 抗菌薬管理の認識が高まり、処方慣行および製品開発に影響を与えます。

- 製薬会社と医療提供者との戦略的パートナーシップが市場浸透をサポートします。

- 呼吸器ケアと感染管理への継続的な投資が、長期的な市場の安定性を維持します。