Marktübersicht:

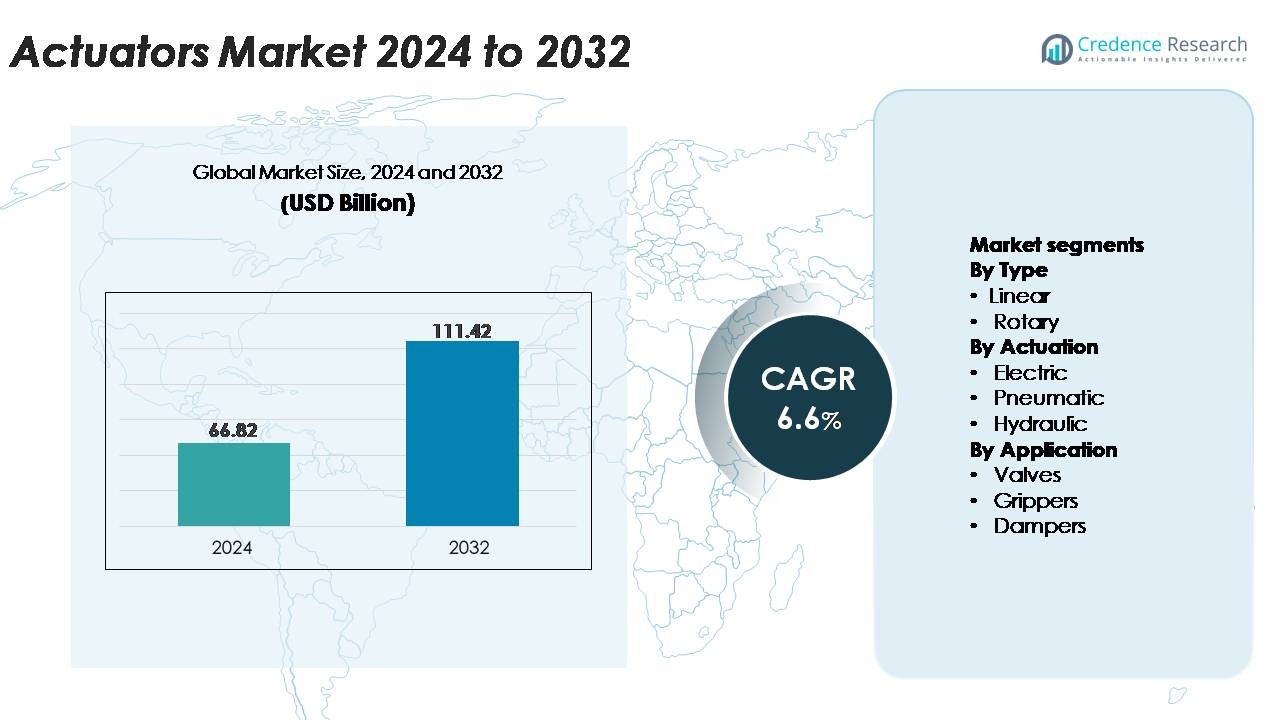

Der globale Markt für Aktuatoren wurde im Jahr 2024 auf 66,82 Milliarden USD geschätzt und wird voraussichtlich bis 2032 111,42 Milliarden USD erreichen, wobei im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,6% verzeichnet wird.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Aktuatoren 2024 |

66,82 Milliarden USD |

| Markt für Aktuatoren, CAGR |

6,6% |

| Marktgröße für Aktuatoren 2032 |

111,42 Milliarden USD |

Der Markt für Aktuatoren wird von großen globalen Akteuren wie Emerson Electric Co., Siemens AG, ABB Ltd., Parker Hannifin Corporation, Honeywell International Inc., Rockwell Automation, Rotork plc, SMC Corporation und Curtiss-Wright Corporation angetrieben. Diese Unternehmen führen durch breite Produktportfolios, starke F&E-Fähigkeiten und weit verbreitete Integration von elektrischen, pneumatischen und hydraulischen Aktuatoren in Industrie-, Prozess- und Infrastruktur-Anwendungen. Ihr Fokus auf intelligente, sensorfähige Designs und IIoT-fähige Plattformen stärkt ihre Wettbewerbsposition. Asien-Pazifik bleibt die führende Region mit einem genauen Marktanteil von 34%, unterstützt durch schnelle Industrialisierung und Automatisierungsadoption, gefolgt von Nordamerika und Europa mit starker technologiegetriebener Nachfrage.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für Aktuatoren wurde im Jahr 2024 auf 66,82 Milliarden USD geschätzt und wird voraussichtlich bis 2032 111,42 Milliarden USD erreichen, wobei eine CAGR von 6,6% verzeichnet wird, angetrieben durch die steigende Akzeptanz automatisierter Bewegungssteuerungssysteme in verschiedenen Branchen.

- Starkes Marktwachstum wird durch die zunehmende Einführung von elektrischen Aktuatoren in intelligenten Fabriken, Robotik und Präzisionsgeräten unterstützt, wobei die elektrische Betätigung den größten Segmentanteil aufgrund höherer Effizienz und digitaler Integrationsfähigkeiten hält.

- Zu den wichtigsten Trends gehören die schnelle Expansion von IIoT-fähigen, sensorintegrierten Aktuatoren, miniaturisierte Hochpräzisionsgeräte für medizinische und elektronische Anwendungen sowie eine breitere Nutzung in erneuerbaren Energiesystemen.

- Die Wettbewerbsintensität bleibt hoch, da führende Akteure wie Emerson, ABB, Siemens, Parker Hannifin, Honeywell, Rotork und SMC sich auf intelligente Technologien, Zuverlässigkeitsverbesserung und globale Serviceerweiterung konzentrieren, während Lieferkettenvolatilität und Materialkostenfluktuationen als Einschränkungen wirken.

- Regional führt Asien-Pazifik mit einem Marktanteil von 34%, gefolgt von Nordamerika mit 32% und Europa mit 28%, unterstützt durch Automatisierungsreife, industrielle Investitionen und starke Nachfrage aus den Prozess- und diskreten Fertigungssektoren.

Marktsegmentierungsanalyse:

Nach Typ

Linearantriebe dominieren den Markt und machen den größten Anteil aus, da sie umfangreich in der industriellen Automatisierung, Robotik, Materialhandhabung und Präzisionsbewegungssystemen eingesetzt werden. Ihre hohe Kraftausgabe, das kompakte Design und die Kompatibilität mit elektrischen, hydraulischen und pneumatischen Energiequellen fördern die Akzeptanz in Fertigungs- und Prozessindustrien. Die wachsende Nachfrage nach präzisionsgesteuerten Bewegungen in Verpackungslinien, Halbleiterausrüstungen und der Automobilmontage verstärkt ihre Führungsposition weiter. Rotationsantriebe wachsen weiterhin in Anwendungen, die eine Winkelbewegung erfordern, aber Linearantriebe bleiben die bevorzugte Wahl für Aufgaben mit hoher Last, hoher Genauigkeit und wiederholbarer Positionierung in verschiedenen Endverbrauchssektoren.

- Zum Beispiel liefert der elektrische Linearantrieb ETH125 von Parker Hannifin bis zu 114.000 N Schubkraft mit einer Positioniergenauigkeit von ±0,03 mm und ermöglicht den Einsatz in hochbelasteten Automobilmontagen und Presspassanwendungen.

Nach Antriebsart

Elektrische Antriebe halten den dominierenden Marktanteil, angetrieben durch den schnellen Wandel hin zu energieeffizienten, digital gesteuerten Bewegungssystemen. Ihre Vorteile, einschließlich präziser Positionierung, geringer Wartung, Programmierbarkeit und Integration mit intelligenten Sensoren, machen sie in der Robotik, Medizintechnik und fortschrittlichen industriellen Automatisierung unverzichtbar. Der Aufstieg von IIoT-fähigen Fabriken und elektrischen Mobilitätssystemen beschleunigt die Akzeptanz weiter. Pneumatische Antriebe behalten eine starke Präsenz in kostenempfindlichen, schnellen Anwendungen, während hydraulische Antriebe für Schwerlastanwendungen, die sehr hohe Kräfte erfordern, relevant bleiben. Dennoch stellt die fortschreitende Elektrifizierung industrieller Prozesse sicher, dass elektrische Antriebe das Segment anführen.

- Zum Beispiel liefert der elektrische Stangenantrieb LEY100 von SMC eine maximale Schubkraft von 12.000 N mit einer Positioniergenauigkeit von ±0,02 mm und ermöglicht hochpräzise Bewegungen in Halbleiter- und Laborausrüstungen.

Nach Anwendung

Ventile stellen das größte Anwendungssegment dar, unterstützt durch den weit verbreiteten Einsatz in Öl & Gas, Wasseraufbereitung, Chemikalien, Energieerzeugung und HLK-Systemen. Die automatisierte Ventilsteuerung ist entscheidend für die Durchflussregelung, das Sicherheitsmanagement und die Prozessoptimierung, wodurch Antriebe in komplexen Industrieumgebungen unverzichtbar werden. Der Wandel hin zu intelligenten, ferngesteuerten Ventilen in Raffinerien und Verarbeitungsanlagen stärkt die Nachfrage nach hochzuverlässigen elektrischen und pneumatischen Antrieben. Greifer expandieren schnell mit dem Wachstum der kollaborativen Robotik, während Dämpfer in Belüftungs- und Wärmemanagementsystemen unverzichtbar bleiben. Dennoch behält die Ventilautomatisierung den dominierenden Anteil.

Wichtige Wachstumsfaktoren

Schnelle industrielle Automatisierung und Expansion der intelligenten Fertigung

Die industrielle Automatisierung bleibt die treibende Kraft, die die Einführung von Aktuatoren in Prozess- und diskreten Industrien beschleunigt. Hersteller setzen zunehmend automatisierte Maschinen, Robotersysteme und SPS-gesteuerte Geräte ein, um den Durchsatz zu erhöhen, die Abhängigkeit von Arbeitskräften zu reduzieren und die Präzision in Produktionsprozessen zu verbessern. Aktuatoren ermöglichen kontrollierte lineare und rotierende Bewegungen und sind daher unerlässlich in Montagelinien, Verpackungsanlagen, Roboter-Greifern, CNC-Werkzeugen und Qualitätssicherungssystemen. Das Aufkommen intelligenter Fabriken verstärkt diese Nachfrage, da Aktuatoren mit Sensoren, Maschinenvision-Modulen und IoT-Plattformen für Echtzeit-Leistungsüberwachung und vorausschauende Wartung integriert werden. Branchen wie Automobil, Elektronik, Pharmazie und Halbleiter intensivieren weiterhin die Automatisierung, was eine anhaltende Nachfrage nach kompakten, hochpräzisen und digital kompatiblen Aktuierungssystemen schafft. Dieser Wandel hin zu schnelleren, flexiblen und datengetriebenen Produktionsumgebungen sichert langfristiges Wachstum in den Kategorien elektrische, pneumatische und hydraulische Aktuatoren.

- Zum Beispiel liefert der elektrische Zylinder EPCO von Festo Schubkräfte bis zu 1.300 N mit Hublängen bis zu 400 mm und einer Wiederholgenauigkeit von ±0,02 mm, was eine hochpräzise, schnelle Positionierung in automatisierten Fertigungszellen ermöglicht.

Zunehmende Akzeptanz energieeffizienter und elektrifizierter Bewegungssysteme

Der anhaltende Übergang der Industrie von hydraulischen und pneumatischen Systemen hin zu elektrischer Aktuierung treibt das Marktwachstum erheblich voran. Elektrische Aktuatoren bieten im Vergleich zu fluidbetriebenen Alternativen eine höhere Energieeffizienz, niedrigere Betriebskosten und minimales Leckagerisiko. Ihre überlegene Präzision, Programmierbarkeit und Kompatibilität mit fortschrittlichen Steuerungsarchitekturen machen sie zur bevorzugten Wahl für Robotik, medizinische Geräte, Halbleiterwerkzeuge und automatisierte Laborsysteme. Nachhaltigkeitsvorgaben und Kohlenstoffreduktionsrichtlinien ermutigen die Industrie, Altsysteme durch saubere, energieeffiziente Lösungen zu ersetzen. Elektrische Aktuatoren unterstützen auch die Zustandsüberwachung durch eingebettete Sensoren, die Last, Temperatur und Zyklusgesundheit überwachen und vorausschauende Wartung ermöglichen. Da die Industrie die Energieoptimierung und intelligente Bewegungssteuerung priorisiert, erleben elektrische Aktuatoren eine beschleunigte Akzeptanz und stärken ihre Marktführerschaft in verschiedenen Endanwendungsbereichen.

- Zum Beispiel liefert der elektrische Aktuator Electrak® HD von Thomson Industries bis zu 10.000 N Kraft mit integrierten J1939 CANbus-Steuerungen und On-Board-Lastüberwachung und ersetzt hydraulische Zylinder in mobilen und industriellen Geräten ohne Flüssigkeitsleckage.

Wachstum von Robotik, Mechatronik und autonomen Systemen

Der zunehmende Einsatz von Industrierobotern, kollaborativen Robotern (Cobots), autonomen mobilen Robotern (AMRs) und automatisierten geführten Fahrzeugen (AGVs) treibt die erhebliche Nachfrage nach fortschrittlichen Aktuatortechnologien an. Aktuatoren ermöglichen präzise Bewegung, Greifkraft, Lenkung und Positionierung und sind somit grundlegend für die Funktionalität von Robotern. Steigende Investitionen in die Automatisierung in den Bereichen Logistik, Lagerhaltung, Gesundheitswesen, Verteidigung und Elektronikfertigung schaffen eine starke Nachfrage nach kompakten, leichten, hochdrehmomentigen Aktuatoren, die für dynamische, mehrachsige Roboteroperationen ausgelegt sind. Insbesondere Cobots verlassen sich auf sichere, geräuscharme, sensorintegrierte elektrische Aktuatoren, um sich wiederholende, hochpräzise Aufgaben neben menschlichen Arbeitern auszuführen. Da Roboter höhere Nutzlastkapazitäten und Bewegungskomplexität erreichen, innovieren Aktuatorhersteller mit hochauflösenden Motoren, modularen Aktuatorbaugruppen und verbesserten Kommunikationsfähigkeiten. Dieses breite Robotik-Ökosystem sichert eine langfristige, diversifizierte Nachfrage nach sowohl linearen als auch rotierenden Aktuaturlösungen.

Wichtige Trends & Chancen:

Erweiterung von intelligenten, vernetzten und sensorintegrierten Aktuatoren

Ein bedeutender Trend, der die Aktuatorenindustrie prägt, ist der Übergang zu intelligenten, sensorgestützten Aktuationssystemen, die in der Lage sind, Selbstdiagnosen durchzuführen und Daten zu melden. Diese Aktuatoren der nächsten Generation sind mit Lastsensoren, Temperatursensoren, Drehmoment-Rückmeldungen und digitalen Kommunikationsschnittstellen wie CANbus, IO-Link und Ethernet/IP ausgestattet. Vernetzte Aktuatoren ermöglichen eine kontinuierliche Leistungsüberwachung, sodass Anlagenbetreiber den Ausfall von Komponenten vorhersagen, den Energieverbrauch optimieren und die Gesamtanlageneffektivität (OEE) verbessern können. Dieser Übergang eröffnet Chancen in vorausschauenden Wartungsplattformen, Echtzeit-Prozesssteuerung und Automatisierung sicherheitskritischer Operationen. Die Akzeptanz beschleunigt sich in der Pharmaindustrie, Lebensmittelverarbeitung, Halbleiterfertigung und Energiebranche, wo Präzision und Betriebszeit von größter Bedeutung sind. Da sich Industrie 4.0-Initiativen weltweit ausweiten, steigt die Nachfrage nach intelligenten Aktuatoren weiter an, was Wege für wertschöpfende Software, Fernüberwachungslösungen und cloudfähige Steuerungsarchitekturen eröffnet.

· Zum Beispiel speichert der Rotork IQ3 Pro Elektroaktor bis zu 3.000 zeitgestempelte Diagnoseereignisse und bietet eine Positionsauflösung von 7,5° am Ausgang. Er verfügt über robuste Drehmomenterfassungskapazitäten, die eine präzise Überwachung und vorausschauende Wartung in missionskritischen Operationen ermöglichen.

Wachsende Nachfrage nach miniaturisierten und hochpräzisen Aktuationslösungen

Der Markt beobachtet starke Chancen in miniaturisierten Aktuatoren, die für kompakte Geräte, medizinische Geräte, Laborautomatisierung, Mikro-Montagewerkzeuge und tragbare Robotik entwickelt wurden. Präzisionskritische Industrien benötigen zunehmend Aktuatoren mit hoher Drehmomentdichte, minimalem Spiel, geringem Geräuschpegel und mikrometergenauer Positionsgenauigkeit. Hersteller reagieren, indem sie Mini-Linearantriebe, piezoelektrische Aktuatoren, Schwingspulenaktuatoren und Mikro-Rotationsmotoren entwickeln, um diesem aufkommenden Bedarf gerecht zu werden. Diese Technologien ermöglichen ultrapräzise Dosierungs-, Positionierungs-, Greif- und optische Ausrichtungsaufgaben. Der breitere Trend zur Verkleinerung von Geräten in der Elektronik, Biotechnologie und chirurgischen Robotik verstärkt die Nachfrage nach kompakten, leichten Aktuatorsystemen. Da sich das Produktdesign zu kleineren Abmessungen und größerer Bewegungsraffinesse entwickelt, gewinnen Aktuatorlieferanten neue Möglichkeiten zur Innovation in Materialien, mechatronischer Integration und Feinbewegungssteuerungssystemen.

- Zum Beispiel ist die Q-545 Miniatur-Piezomotor-Linearbühne von Physik Instrumente (PI) mit einem Verfahrweg von 13 mm oder 26 mm erhältlich. Die Bühne bietet eine hohe Positionsauflösung im Nanometerbereich, mit einer unidirektionalen Wiederholgenauigkeit bis zu 0,050 µm und einer maximalen Geschwindigkeit von 8 mm/s im geschlossenen Regelkreisbetrieb oder bis zu 10 mm/s im offenen Regelkreismodus.

Zunehmender Einsatz von Aktuatoren in erneuerbaren Energie- und Umweltsystemen

Aktuatoren spielen eine wachsende Rolle in Anwendungen der erneuerbaren Energien, einschließlich der Pitch-Steuerung von Windturbinen, Solar-Tracking-Systemen und energieeffizienten HLK-Anlagen. Der beschleunigte globale Übergang zu sauberer Energie und intelligenter Umweltverwaltung erweitert den Einsatz in Kraftwerken, Entsalzungsanlagen, Wasseraufbereitungssystemen und Luftqualitätsinfrastrukturen. Präzisionsgesteuerte Aktuatoren regulieren Klappenpositionen, Durchflussventile und Netzbilanzierungsmechanismen, was die Betriebseffizienz und die Einhaltung von Nachhaltigkeitsvorgaben ermöglicht. Der Ausbau von Solarparks im Versorgungsmaßstab und Offshore-Windanlagen treibt die Nachfrage nach korrosionsbeständigen, wetterfesten Aktuatordesigns an. Da Regierungen die Unterstützung für Dekarbonisierungsinitiativen erhöhen, sind Aktuatoren gut positioniert für eine starke Akzeptanz in grünen Technologien und intelligenten Umweltsystemen.

Hauptherausforderungen:

Hohe Wartungsanforderungen und Leistungsbeschränkungen von Altsystemen

Trotz weitreichender Verbreitung stehen traditionelle pneumatische und hydraulische Aktuatoren vor erheblichen Herausforderungen in Bezug auf Wartungsintensität, Energieineffizienz und betriebliche Komplexität. Flüssigkeitslecks, Druckverluste, Wärmeentwicklung und häufige Komponentenwechsel erhöhen die Betriebskosten für Industrien, die stark auf Altsysteme angewiesen sind. Diese Aktuatoren bieten auch im Vergleich zu modernen elektrischen Varianten begrenzte Präzision und langsamere Reaktionszeiten, was ihre Nutzung in hochpräzisen Automatisierungsaufgaben einschränkt. Der Übergang zu elektrischen Aktuatoren erfordert erhebliche Anfangsinvestitionen und Kompatibilitätsanpassungen in Maschinen- und Steuerungsarchitekturen. Viele Industrien sind durch bestehende Infrastruktur und Budgetbeschränkungen eingeschränkt, was den Übergang zu fortschrittlichen Lösungen verlangsamt. Dieses Ungleichgewicht zwischen den Einschränkungen von Altsystemen und den Modernisierungsbedürfnissen stellt eine große Herausforderung für den gesamten Sektor dar.

Volatilität der Rohstoffpreise und Störungen in der Lieferkette

Die Herstellung von Aktuatoren hängt stark von hochwertigen Metallen, Legierungen, Motoren, Dichtungen, elektronischen Komponenten und Bearbeitungsprozessen ab. Schwankungen der Preise für Stahl, Aluminium, Kupfer, Seltenerdmagnete und Halbleiterkomponenten wirken sich direkt auf die Produktionskosten aus. Globale Lieferkettenstörungen, einschließlich geopolitischer Spannungen, Logistikverzögerungen und Engpässen bei elektronischen Teilen, schränken die Herstellungszeitpläne und die Bestandsstabilität weiter ein. Die Lieferzeiten für kritische Komponenten wie Präzisionslager, Steuerchips und Servomotoren verlängern sich oft in Zeiten von Lieferstress, was sich auf die Lieferpläne der OEMs auswirkt. Hersteller müssen in die Diversifizierung der Lieferkette, die lokale Beschaffung und die Bestandsoptimierung investieren, um diese Risiken zu mindern. Anhaltende Rohstoffvolatilität bleibt eine erhebliche betriebliche Herausforderung für Aktuatorhersteller weltweit.

Regionale Analyse:

Nordamerika

Nordamerika hält einen erheblichen Anteil am Aktuatormarkt, der etwa 32% ausmacht, angetrieben durch eine starke Automatisierungsakzeptanz in den Bereichen Fertigung, Luft- und Raumfahrt, Automobil und Energie. Die Region profitiert von der weit verbreiteten Einführung elektrischer und intelligenter Aktuatoren in Industriemaschinen, Öl- und Gasanlagen sowie Prozessanlagen. Hohe Investitionen in Robotik, IIoT-Infrastruktur und fortschrittliche Bewegungssteuerungssysteme verstärken die Nachfrage. Die USA führen mit umfangreicher Nutzung automatisierter Montagelinien, während Kanada durch Wachstum in den Bereichen Bergbau, Versorgungsunternehmen und erneuerbare Energieinstallationen beiträgt. Die starke Präsenz globaler Automatisierungslieferanten stärkt die Wettbewerbsposition der Region weiter.

Europa

Europa erfasst etwa 28% des globalen Aktuatormarktes, unterstützt durch fortschrittliche industrielle Automatisierung, starke Automobilproduktion und weit verbreitete Modernisierung der Prozessindustrien. Deutschland, Italien und Frankreich dominieren die Nachfrage durch den umfangreichen Einsatz hochpräziser Aktuatoren in Verpackung, Materialhandling und Industrierobotik. Die Nachhaltigkeitsagenda der Region beschleunigt die Einführung elektrischer Aktuatoren, insbesondere in energieeffizienten HLK-Systemen und sauberen Fertigungsumgebungen. Investitionen in erneuerbare Energien, Abwasserbehandlung und intelligente Infrastruktur fördern das Marktwachstum weiter. Die Präsenz etablierter Automatisierungslieferanten ermöglicht eine schnelle technologische Integration in sowohl diskreten als auch Prozessindustrien.

Asien-Pazifik

Asien-Pazifik führt den globalen Aktuatormarkt mit einem Anteil von etwa 34% an, angetrieben durch schnelle Industrialisierung, großflächige Expansion der Fertigung und starkes Wachstum in der Robotik- und Automobilproduktion. China und Japan dominieren den Verbrauch durch umfangreiche Nutzung in Elektronik, Halbleitern und fortschrittlicher Maschinerie. Indien und Südostasien tragen erheblich bei aufgrund erhöhter Infrastrukturentwicklung, Modernisierung von Prozessanlagen und der Einführung automatisierter Ausrüstung in Textilien, Lebensmittelverarbeitung und Chemikalien. Von der Regierung geführte Automatisierungsinitiativen und große Investitionen in erneuerbare Energien und intelligente Fabriken stärken die Nachfrage nach elektrischen, pneumatischen und hydraulischen Aktuatoren in der gesamten Region weiter.

Lateinamerika

Lateinamerika macht etwa 4% des Aktuatormarktes aus, wobei das Wachstum durch die Expansion von Öl- und Gasoperationen, Bergbauaktivitäten und die Modernisierung industrieller Anlagen in Brasilien, Mexiko und Argentinien angetrieben wird. Die Nachfrage nach pneumatischen und hydraulischen Aktuatoren bleibt in schweren Anwendungen stark, während elektrische Aktuatoren in der Fertigung und bei Automatisierungs-Upgrades an Bedeutung gewinnen. Die wachsenden Investitionen der Region in Wasseraufbereitung, Lebensmittelverarbeitung und Energieinfrastruktur unterstützen die zusätzliche Einführung. Trotz wirtschaftlicher Schwankungen und einer langsameren Automatisierungsreife im Vergleich zu großen Regionen tragen zunehmende industrielle Digitalisierung und Anforderungen an die Einhaltung von Vorschriften zu einem stetigen Marktwachstum bei.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika hält etwa 2% des globalen Marktes, hauptsächlich unterstützt durch erhebliche Nachfrage aus den Bereichen Öl & Gas, Petrochemie, Energieerzeugung und Entsalzungsindustrien. Aktuatoren spielen eine entscheidende Rolle bei der Ventilautomatisierung, Durchflussregelung und Prozessoptimierung in groß angelegten Energie- und Wasserinfrastrukturprojekten. Die GCC-Länder führen die Einführung durch kontinuierliche Investitionen in Raffinerieerweiterungen und Modernisierung von Versorgungsunternehmen an. Afrika zeigt wachsendes Potenzial im Bergbau, Wassermanagement und bei Upgrades industrieller Ausrüstung. Während die Automatisierungsdurchdringung vergleichsweise niedriger bleibt, treiben zunehmende industrielle Diversifizierung und intelligente Infrastrukturinitiativen das inkrementelle Marktwachstum voran.

Marktsegmentierungen:

Nach Typ

Nach Betätigung

- Elektrisch

- Pneumatisch

- Hydraulisch

Nach Anwendung

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Der Markt für Aktuatoren zeichnet sich durch eine hochgradig wettbewerbsfähige Landschaft aus, die von etablierten globalen Herstellern, spezialisierten Anbietern von Bewegungssteuerungen und schnell innovierenden Anbietern von Automatisierungstechnologien geprägt ist. Führende Unternehmen wie Emerson Electric, ABB, Siemens, Parker Hannifin, Honeywell, Rockwell Automation und Rotork halten starke Positionen durch umfangreiche Produktportfolios, die elektrische, pneumatische und hydraulische Aktuatoren für industrielle, Prozess- und Infrastrukturanwendungen umfassen. Diese Firmen konkurrieren in den Bereichen Präzision, Zuverlässigkeit, digitale Konnektivität und Integration mit fortschrittlichen Steuerungssystemen. Kontinuierliche Investitionen in intelligente, sensorfähige Aktuatoren und IIoT-Plattformen stärken ihren technologischen Vorteil. Mittelgroße Akteure und Nischenspezialisten konzentrieren sich auf kompakte Aktuatoren, Ventilautomatisierungssysteme und anwendungsspezifische Lösungen für Robotik, medizinische Geräte und Halbleiterausrüstung. Strategische Partnerschaften mit Systemintegratoren, Expansion in aufstrebende Volkswirtschaften und Upgrades auf energieeffiziente Designs prägen weiter das Wettbewerbsumfeld. Insgesamt bleiben Innovation, Anpassungsfähigkeit und globale Servicenetzwerke entscheidende Faktoren für die Marktführerschaft.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Aktuelle Entwicklungen:

- Am 4. Juni 2025 gab Rotork bekannt, dass es dem Technologiepartnerprogramm von Rockwell Automation beigetreten ist, ein wichtiger Schritt zur Förderung seines IQ3 Pro-Elektroantriebs mit EtherNet/IP-Konnektivität in industriellen Automatisierungssystemen.

- Am 1. Februar 2023 gab Curtiss-Wright bekannt, dass das Unternehmen einen Vertrag zur Lieferung von elektromechanischen Antrieben für die ersten 16 Plattformen des bodengestützten Abschusssystems „Enduring Shield“ von Dynetics für die US-Armee erhalten hat.

- Im Juli 2022 gab Honeywell bekannt, dass Archer Aviation Honeywell ausgewählt hat, um seine MicroVCS-Technologie für Thermomanagement und Antriebs-/Klimasysteme für eVTOL-Flugzeuge zu liefern.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Betätigung, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt wird eine beschleunigte Einführung von Elektroantrieben erleben, da die Industrie auf energieeffiziente und wartungsarme Bewegungssteuerungslösungen umstellt.

- Intelligente, sensorintegrierte Antriebe werden zum Standard und ermöglichen vorausschauende Wartung und Echtzeit-Optimierung der Geräteleistung.

- Robotik, Cobots und autonome Systeme werden eine starke Nachfrage nach kompakten, hochpräzisen Antrieben in der Fertigung und Logistik antreiben.

- Miniaturisierte Antriebe werden in medizinischen Geräten, Laborautomatisierung und Halbleiterausrüstung an Bedeutung gewinnen.

- Die fortschrittliche Ventilautomatisierung wird mit der zunehmenden Modernisierung von Öl- und Gas-, Wasseraufbereitungs- und Chemieverarbeitungsanlagen expandieren.

- Industrielle IoT-Plattformen werden zunehmend mit Antrieben integriert, um Konnektivität, Diagnostik und Fernbetrieb zu verbessern.

- Anwendungen im Bereich erneuerbare Energien, einschließlich Wind- und Solarsysteme, werden neue Möglichkeiten für langlebige und korrosionsbeständige Antriebsdesigns schaffen.

- Materialinnovationen und verbesserte Motortechnologien werden die Drehmomentdichte, Geschwindigkeit und Steuerungsgenauigkeit von Antrieben verbessern.

- Der Aftermarket für Antriebswartung, Nachrüstung und Automatisierungs-Upgrades wird in globalen Industrien stetig wachsen.

- Schwellenländer werden eine rasche Aufnahme erleben, da die Fertigungskapazität erweitert wird und die Automatisierungsinvestitionen zunehmen.