Visão Geral do Mercado

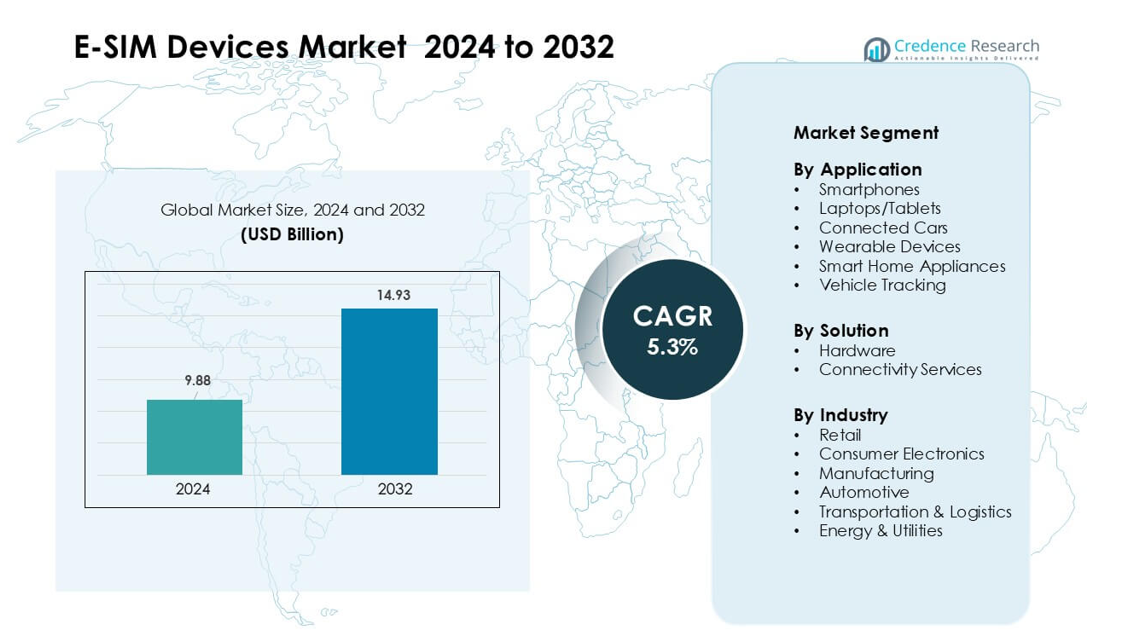

O mercado de dispositivos E-SIM foi avaliado em USD 9,88 bilhões em 2024 e espera-se que atinja USD 14,93 bilhões até 2032, crescendo a uma CAGR de 5,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos E-SIM 2024 |

USD 9,88 bilhões |

| Mercado de Dispositivos E-SIM, CAGR |

5,3% |

| Tamanho do Mercado de Dispositivos E-SIM 2032 |

USD 14,93 bilhões |

O mercado de dispositivos E-SIM é moldado por grandes players como Sierra Wireless, Workz, Thales, Infineon Technologies AG, KORE Wireless, NXP Semiconductors, Arm Limited, STMicroelectronics, Deutsche Telekom AG e Giesecke+Devrient GmbH. Essas empresas impulsionam o crescimento por meio de hardware embutido seguro, plataformas de provisionamento remoto e fortes alianças com operadoras móveis globais. Suas soluções suportam smartphones, wearables, veículos conectados e implantações de IoT em larga escala. A América do Norte liderou o mercado em 2024 com cerca de 38% de participação, impulsionada pela alta adoção de smartphones com e-SIM pelos consumidores, forte demanda por mobilidade empresarial e amplo suporte de operadoras para serviços de conectividade digital.

Insights do Mercado

- O mercado de dispositivos E-SIM foi avaliado em USD 9,88 bilhões em 2024 e está projetado para atingir USD 14,93 bilhões até 2032 com uma CAGR de 5,3%.

- A crescente adoção de smartphones e wearables com e-SIM impulsiona a demanda, apoiada por provisionamento remoto e recursos de gerenciamento seguro de identidade.

- O uso crescente de e-SIM em carros conectados, rastreamento logístico e dispositivos IoT molda as principais tendências à medida que as empresas se movem em direção à conectividade multiperfil e entre redes.

- Principais players como Sierra Wireless e Thales competem por meio de hardware embutido avançado, módulos de segurança e parcerias com operadoras globais, enquanto soluções de hardware detinham cerca de 58% de participação.

- A América do Norte liderou o mercado com quase 38% de participação em 2024, impulsionada pelo forte uso de eletrônicos de consumo, enquanto smartphones permaneceram o segmento de aplicação dominante com cerca de 46% de participação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Aplicação

Os smartphones dominaram o segmento de aplicação em 2024 com cerca de 46% de participação. O forte uso de modelos emblemáticos com eSIM de grandes marcas impulsionou a demanda. A adoção crescente veio da facilidade de troca de operadora, suporte a roaming global e provisionamento remoto seguro. Laptops e tablets cresceram à medida que as empresas mudaram para sistemas sempre conectados, enquanto carros conectados se expandiram devido às necessidades de telemática e segurança. Wearables ganharam tração constante através de formatos compactos de eSIM, e aparelhos domésticos inteligentes e soluções de rastreamento de veículos avançaram com o aumento das implantações de IoT em ambientes residenciais e de frotas.

- Por exemplo, a adoção de carros conectados é alta em grandes regiões. A Europa atingiu cerca de 91% de penetração em 2023 devido ao mandato do eCall, enquanto a América do Norte ficou próxima de 85% no mesmo ano, segundo a Berg Insight. A China também relatou forte adesão, com a penetração de carros conectados estimada acima de 70% entre os novos veículos de passageiros.

Por Solução

O hardware liderou o segmento de soluções em 2024 com quase 58% de participação. O crescimento veio da ampla integração de chips UICC embutidos em smartphones, wearables e plataformas automotivas. Os fabricantes preferiram hardware seguro e resistente a adulterações para gerenciamento de identidade e autenticação. Os serviços de conectividade expandiram rapidamente à medida que as operadoras móveis promoveram pacotes de assinatura eSIM, provisionamento remoto de SIM e gerenciamento de múltiplos perfis. Ferramentas de orquestração baseadas em nuvem apoiaram a troca entre redes, ajudando empresas a reduzir taxas de roaming e melhorar o tempo de atividade dos dispositivos em operações distribuídas.

- Por exemplo, um grande rastreador de mercado relatou que o hardware representou cerca de 60,4% do mercado global de e-SIM em 2024. A grande participação veio do uso crescente de chipsets embutidos em telefones, wearables, carros e dispositivos IoT. A forte demanda por módulos de hardware seguros ajudou a manter o hardware à frente de software e serviços.

Por Indústria

A eletrônica de consumo dominou o segmento da indústria em 2024 com cerca de 52% de participação. A forte demanda surgiu de smartphones, tablets, smartwatches e dispositivos domésticos conectados habilitados para eSIM. Os usuários adotaram esses produtos para ativação sem complicações, escolhas de rede mais amplas e menor dependência de slots físicos de SIM. Os setores automotivo e de transporte & logística expandiram-se com telemática, rastreamento de frotas e diagnósticos remotos. Energia e utilidades aumentaram a adoção para monitoramento de redes e medidores inteligentes, enquanto manufatura e varejo cresceram devido à visibilidade da cadeia de suprimentos e necessidades de rastreamento de ativos impulsionadas por conectividade celular confiável.

Principais Motores de Crescimento

Crescente Adoção em Eletrônicos de Consumo

A demanda por dispositivos e-SIM cresce à medida que fabricantes de smartphones, smartwatches e tablets integram a tecnologia de SIM embutido em modelos convencionais. As marcas promovem o e-SIM para suportar designs mais finos e melhorar a durabilidade ao remover bandejas físicas. Os usuários ganham ativação simples, melhores opções de roaming e troca instantânea de operadora, o que acelera a aceitação global. O crescimento se expande ainda mais à medida que ecossistemas de múltiplos dispositivos dependem de conectividade sem interrupções, e empresas implantam laptops com e-SIM para trabalho remoto seguro. O aumento de wearables conectados em saúde, fitness e comunicação adiciona um impulso constante. A cobertura mais ampla do 5G também impulsiona o uso de e-SIM porque os fabricantes alinham dispositivos de próxima geração com conectividade embutida.

- Por exemplo, o Google habilitou a transferência de e-SIM em dispositivos Pixel em 2023, permitindo que os usuários movam perfis de e-SIM entre telefones sem escanear códigos QR

Expansão de Implantações de IoT e M2M

O rápido crescimento do IoT nos setores automotivo, logístico, de utilidades e sistemas industriais impulsiona a forte demanda por dispositivos e-SIM. As empresas preferem o e-SIM para ativos de longa duração porque o provisionamento remoto reduz a necessidade de substituição manual de SIM. Gerentes de frotas usam rastreamento por e-SIM para melhorar o roteamento, a segurança e o controle operacional. As utilidades adotam medidores inteligentes com e-SIM para conectividade estável e menores custos de serviço de campo. Empresas industriais se beneficiam do gerenciamento seguro de identidade em sistemas automatizados. À medida que governos apoiam projetos de cidades inteligentes, sensores e câmeras conectados dependem de SIMs embutidos para links de rede seguros e estáveis, criando oportunidades de expansão em larga escala.

- Por exemplo, a arquitetura eSIM da GSMA utiliza um elemento seguro baseado em hardware como a Raiz de Confiança, que suporta identidade forte do dispositivo e autenticação de confiança zero — capacidades já aplicadas em plataformas de IoT industrial de empresas como Siemens e Schneider Electric para monitoramento e controle remoto seguro.

Crescente Necessidade de Provisionamento Remoto e Conectividade Global

Empresas e consumidores adotam dispositivos e-SIM porque o provisionamento remoto elimina atrasos na ativação e suporta atualizações instantâneas de perfil. Este benefício é vital para viajantes, empresas globais e redes de logística que operam através de múltiplos operadores. Os fabricantes usam e-SIM para reduzir falhas de componentes físicos e prolongar a vida útil do dispositivo. O suporte a múltiplos perfis ajuda as organizações a trocar de rede quando a cobertura ou o custo mudam. Plataformas baseadas em nuvem simplificam a gestão de assinaturas em escala, fortalecendo a adoção entre forças de trabalho distribuídas. À medida que os operadores expandem o suporte a e-SIM em todo o mundo, os usuários ganham conectividade internacional consistente, o que eleva a demanda em categorias de dispositivos pessoais e empresariais.

Tendências e Oportunidades Principais

Crescimento da Conectividade Multi-Dispositivo e Multi-Plataforma

Uma grande tendência emerge à medida que os consumidores usam múltiplos produtos conectados — telefones, wearables, laptops e dispositivos domésticos — que sincronizam através de e-SIM para conectividade unificada. Ecossistemas tecnológicos se beneficiam porque e-SIM simplifica a ativação em todos os dispositivos vinculados. Wearables premium crescem rapidamente à medida que recursos de rastreamento de saúde, fitness e comunicação dependem de acesso constante à rede. Fabricantes de dispositivos exploram novos designs compactos porque e-SIM reduz a necessidade de espaço para hardware. Sistemas de automação residencial e entretenimento também ganham com conectividade embutida, criando oportunidades mais amplas nos mercados residenciais. Esta mudança apoia o crescimento a longo prazo, à medida que os usuários esperam experiências sem atrito entre múltiplos dispositivos.

- Por exemplo, os modelos Apple Watch com celular — como o Apple Watch Series 8 — usam um eSIM embutido para manter a conectividade LTE sem um SIM físico, e o dispositivo pode ser ativado através do processo de configuração de eSIM do iPhone usando o sistema de provisionamento remoto da Apple.

Expansão de Veículos Conectados e Soluções de Mobilidade Inteligente

A tecnologia e-SIM torna-se central para sistemas de carros conectados, permitindo telemática, diagnósticos, funções de chamada de emergência e atualizações over-the-air. Fabricantes de automóveis adotam e-SIM para atender às necessidades de segurança e regulamentação, enquanto provedores de mobilidade a utilizam para gerenciar frotas e veículos compartilhados. Infraestrutura de veículos elétricos, estações de carregamento e plataformas de comunicação veículo-rede também se beneficiam de conectividade constante. A mudança em direção a sistemas autônomos e semi-autônomos aumenta a dependência de links de rede seguros, criando demanda sustentada. Novos serviços de mobilidade, como compartilhamento de viagens, frotas de aluguel e plataformas de logística, ganham eficiência através de rastreamento e análises em tempo real habilitados por e-SIM.

- Por exemplo, a BMW integra um eSIM embutido fornecido pela Deutsche Telekom em sua plataforma ConnectedDrive, permitindo funções de emergência eCall que transmitem automaticamente a localização do acidente e dados do veículo para os socorristas, com o sistema eCall da Europa exigindo transmissão em até 25 segundos após o acionamento do airbag

Principais Desafios

Padronização Global Limitada e Suporte de Operadoras

A adoção desigual dos padrões de e-SIM entre as operadoras cria lacunas de compatibilidade. Algumas regiões ainda dependem de sistemas de SIM físicos, retardando a expansão do mercado. Os usuários enfrentam limites de ativação quando as operadoras restringem o suporte a múltiplos perfis ou atrasam a integração do e-SIM. Os fabricantes de dispositivos precisam criar versões específicas para cada região, aumentando os custos e o tempo de desenvolvimento. Empresas com implantações transfronteiriças lidam com sistemas de provisionamento inconsistentes, o que complica implementações de IoT em larga escala. Esses problemas reduzem os benefícios de flexibilidade do e-SIM e atrasam a adoção em mercados com políticas de telecomunicações fragmentadas.

Riscos de Segurança e Gestão Complexa de Assinaturas

A arquitetura do e-SIM deve proteger as identidades dos usuários e os processos de provisionamento remoto, criando demanda por estruturas de segurança robustas. Ciberataques direcionados a sistemas de IoT levantam preocupações sobre acesso não autorizado a perfis embutidos. Empresas que gerenciam milhares de dispositivos enfrentam desafios no monitoramento, atualização e segurança de perfis de conectividade. Erros de provisionamento remoto podem interromper o serviço, causando tempo de inatividade em aplicações críticas como logística ou sistemas industriais. À medida que as implantações M2M crescem, as empresas exigem ferramentas de criptografia, autenticação e plataformas de gestão de ciclo de vida mais fortes para reduzir o risco operacional e manter a confiança nas soluções de e-SIM.

Análise Regional

América do Norte

A América do Norte liderou o mercado de dispositivos E-SIM em 2024 com cerca de 38% de participação. O crescimento veio da forte adoção de smartphones, wearables e laptops conectados com e-SIM, apoiados por grandes operadoras de telecomunicações. As empresas usaram e-SIM para gerenciamento remoto de dispositivos, autenticação segura e redes de múltiplos perfis, aumentando a demanda nos setores de TI, logística e automotivo. A cobertura madura de 5G na região melhorou o desempenho dos dispositivos e fortaleceu a integração em plataformas de IoT. O aumento da implantação de carros conectados e sistemas de rastreamento de frotas também expandiu o uso. O suporte contínuo das operadoras e a alta prontidão dos consumidores mantiveram a América do Norte à frente na ativação em larga escala de e-SIM.

Europa

A Europa capturou quase 31% de participação em 2024, impulsionada por um forte apoio regulatório para provisionamento remoto e conectividade digital. Grandes fabricantes de smartphones e IoT introduziram modelos com e-SIM cedo, ajudando a região a escalar a adoção. Empresas automotivas usaram e-SIM para conformidade com e-call, telemática e diagnósticos over-the-air, aumentando a demanda na Alemanha, França e Reino Unido. As empresas aproveitaram o e-SIM para conectividade transfronteiriça, reduzindo custos de roaming e operacionais. Dispositivos vestíveis e sistemas de casa inteligente ganharam força à medida que os consumidores preferiram ativação sem interrupções e troca flexível de operadoras. A crescente expansão do 5G apoiou ainda mais a penetração do e-SIM nos principais mercados da UE.

Ásia-Pacífico

A região Ásia-Pacífico representou cerca de 24% de participação em 2024 e registrou o crescimento mais rápido. A alta penetração de smartphones, a forte fabricação de eletrônicos de consumo e a rápida implementação do 5G apoiaram a adoção em larga escala de e-SIM. China, Coreia do Sul e Japão lideraram a produção de dispositivos, integrando e-SIM em telefones premium, wearables e tablets. Fabricantes automotivos expandiram o uso de e-SIM para carros conectados, enquanto empresas de logística dependeram do provisionamento remoto para monitoramento de frotas. Índia e Sudeste Asiático viram uma demanda crescente por dispositivos e-SIM de baixo custo à medida que as operadoras atualizavam suas redes. A expansão das implantações de IoT em cidades inteligentes e configurações industriais criou um forte potencial de crescimento futuro.

América Latina

A América Latina deteve cerca de 4% de participação em 2024 e mostrou uma expansão gradual. Grandes economias como Brasil e México adotaram smartphones com e-SIM apoiados por parcerias crescentes com operadoras. Wearables e dispositivos de consumo conectados também ganharam força, pois os usuários buscavam ativação mais fácil e planos flexíveis. Plataformas de rastreamento de frotas nas indústrias de logística e mineração impulsionaram o uso de e-SIM para monitoramento em tempo real. No entanto, o progresso regulatório mais lento e a qualidade desigual da rede limitaram um crescimento mais rápido. À medida que a cobertura 4G e 5G melhora, espera-se que a região amplie a adoção de e-SIM em mobilidade inteligente, IoT industrial e eletrônicos de consumo.

Médio Oriente & África

A região do Médio Oriente & África capturou quase 3% de participação em 2024, com a adoção liderada pelos Emirados Árabes Unidos, Arábia Saudita e África do Sul. Operadoras de telecomunicações expandiram o suporte a e-SIM para smartphones premium e wearables, atraindo consumidores afluentes e viajantes frequentes. Governos implantaram soluções de dispositivos conectados para projetos de cidades inteligentes, vigilância e utilidades, aumentando a demanda por conectividade embutida. Operações de rastreamento de frotas e logística nos setores de petróleo, gás e transporte dependeram de e-SIM para provisionamento seguro. O crescimento permaneceu mais lento em mercados emergentes devido à disponibilidade limitada de dispositivos, embora a crescente implementação do 5G deva melhorar a adoção.

Segmentações de Mercado:

Por Aplicação

- Smartphones

- Laptops/Tablets

- Carros Conectados

- Dispositivos Wearables

- Eletrodomésticos Inteligentes

- Rastreamento de Veículos

Por Solução

- Hardware

- Serviços de Conectividade

Por Indústria

- Varejo

- Eletrônicos de Consumo

- Manufatura

- Automotivo

- Transporte & Logística

- Energia & Utilidades

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de dispositivos e-SIM apresenta líderes como Sierra Wireless, Workz, Thales, Infineon Technologies AG, KORE Wireless, NXP Semiconductors, Arm Limited, STMicroelectronics, Deutsche Telekom AG e Giesecke+Devrient GmbH. Estas empresas competem através de hardware embutido seguro, plataformas de provisionamento remoto, gestão de múltiplos perfis e fortes parcerias com operadores móveis globais. Os fabricantes de dispositivos dependem de chipsets avançados, módulos de autenticação e padrões de interoperabilidade fornecidos por estas empresas para suportar smartphones conectados, wearables, veículos e ativos de IoT. Os fornecedores focam em certificações de segurança, eficiência energética e formatos menores para atender à crescente demanda em sistemas de consumo e industriais. Muitos players expandem através de colaborações com operadoras de telecomunicações para oferecer serviços de conectividade escaláveis para dispositivos transfronteiriços. O crescente uso de e-SIM em telemática automotiva, rastreamento logístico, medidores inteligentes e mobilidade empresarial aumenta a competição à medida que as empresas aprimoram ferramentas de software, orquestração em nuvem e soluções de gestão de ciclo de vida para garantir uma maior participação de mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em outubro de 2025, Deutsche Telekom AG: A Deutsche Telekom se tornou a primeira operadora europeia a permitir a transferência direta de perfil eSIM entre dispositivos Android e iOS, simplificando a troca de dispositivos e aumentando a adoção de serviços exclusivamente eSIM pelos consumidores.

- Em maio de 2025, Giesecke+Devrient GmbH: A Giesecke+Devrient fez parceria com a GCT Semiconductor para lançar uma solução eSIM baseada no GSMA SGP.32 para dispositivos IoT, suportando conectividade multinetwork e provisionamento remoto para grandes implantações globais de IoT.

- Em junho de 2024, STMicroelectronics: A STMicroelectronics lançou o ST4SIM-300 embedded SIM, um dos primeiros eSIMs compatíveis com o novo padrão GSMA SGP.32 eSIM para IoT, visando conectividade escalável e gerenciada remotamente para dispositivos industriais e IoT.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Aplicação, Solução, Indústria e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A adoção de e-SIM aumentará à medida que mais fabricantes de smartphones e dispositivos vestíveis migrarem para conectividade embutida.

- O provisionamento remoto se tornará padrão em dispositivos de consumo e empresariais.

- Veículos conectados expandirão o uso de e-SIM para funções de telemática, diagnósticos e segurança.

- Implantações de IoT em logística, utilidades e manufatura impulsionarão a ativação em larga escala de e-SIM.

- O suporte a múltiplos perfis melhorará a flexibilidade para viajantes globais e empresas transfronteiriças.

- Os designs de dispositivos se tornarão mais finos à medida que os fabricantes removerem bandejas físicas de SIM.

- Operadoras de telecomunicações aumentarão o suporte a e-SIM para fortalecer o onboarding digital.

- Ecossistemas de casas inteligentes usarão e-SIM para aprimorar a automação e a conectividade contínua.

- Atualizações de segurança e ferramentas de autenticação mais robustas melhorarão a confiança em soluções de SIM embutido.

- O crescimento das redes 5G acelerará a adoção em dispositivos de alto desempenho para consumidores e industriais.