Marknadsöversikt

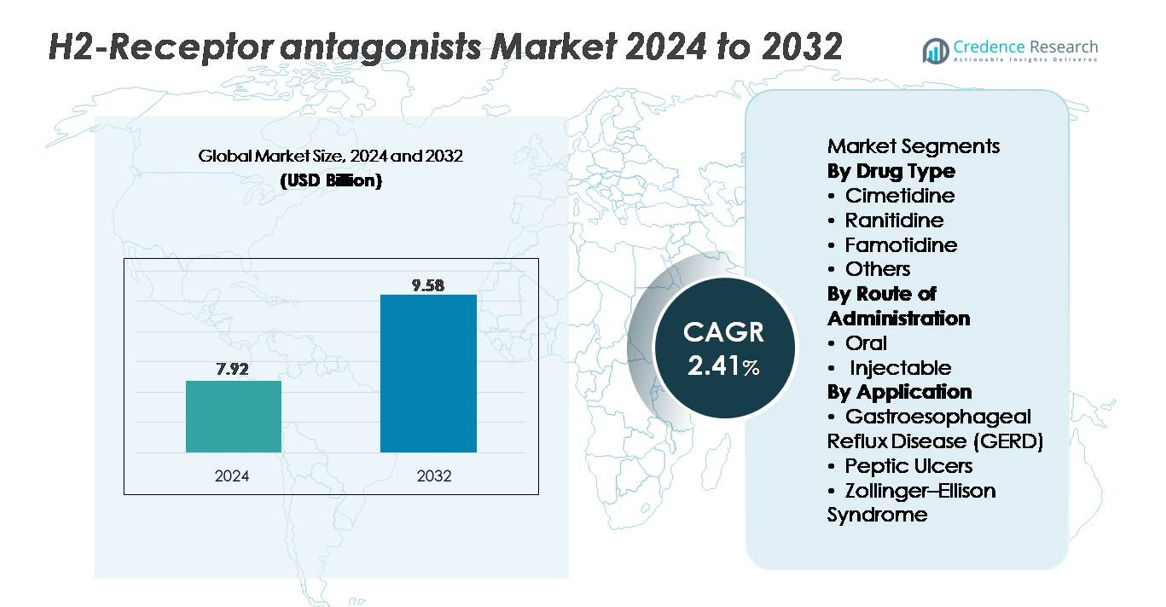

Marknaden för H2-receptorantagonister värderades till 7,92 miljarder USD år 2024 och förväntas nå 9,58 miljarder USD år 2032, vilket återspeglar en CAGR på 2,41% under prognosperioden.

| RAPPORTATTRIBUTE |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för H2-receptorantagonister 2024 |

7,92 miljarder USD |

| Marknad för H2-receptorantagonister, CAGR |

2,41% |

| Marknadsstorlek för H2-receptorantagonister 2032 |

9,58 miljarder USD |

Marknaden för H2-receptorantagonister kännetecknas av starkt deltagande från stora läkemedelsföretag som AstraZeneca, AbbVie Inc., Johnson & Johnson, Takeda Pharmaceutical Company Limited, Novartis AG, Bayer AG, Merck & Co., Inc., Sanofi, GlaxoSmithKline plc och Pfizer Inc. Dessa aktörer konkurrerar genom breda produktportföljer, storskaliga tillverkningskapaciteter och omfattande OTC- och receptdistributionsnätverk. Strategiskt fokus på högkvalitativ famotidinproduktion och diversifierade doseringsformat stärker deras marknadsnärvaro inom terapeutiska miljöer. Nordamerika leder den globala marknaden med en ungefärlig andel på 35%, stödd av hög GERD-prevalens, stark penetration av detaljhandelsapotek och snabb adoption av säkrare H2-blockerformuleringar, vilket positionerar det som den mest inflytelserika regionen i att forma konkurrensdynamiken.

Marknadsinsikter

- Marknaden för H2-receptorantagonister värderades till 7,92 miljarder USD år 2024 och förväntas nå 9,58 miljarder USD år 2032 med en CAGR på 2,41%, vilket återspeglar en stadig långsiktig terapeutisk efterfrågan.

- Marknadstillväxten drivs av ökande fall av GERD och magsår, ökad OTC-konsumtion av famotidin och fortsatt klinikerpreferens för säkrare alternativ efter tillbakadragandet av ranitidin.

- Viktiga trender inkluderar ökad användning i kombinationsterapi för nattlig syregenombrott, bredare adoption av snabbverkande OTC-formuleringar och högre efterfrågan bland äldre befolkningar och självmedicinerande konsumenter.

- Konkurrensintensiteten stärks när globala aktörer förbättrar kvalitetskontroll, diversifierar orala och injicerbara format och utökar famotidinproduktionen; dock begränsar stark PPI-konkurrens och känsligheter i leveranskedjan aggressiv expansion.

- Regionalt leder Nordamerika med ~35% andel, följt av Europa med ~28% och Asien-Stillahavsområdet med ~25%; segmentmässigt dominerar famotidin läkemedelstypkategorin, medan orala formuleringar står för majoriteten av den globala konsumtionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter läkemedelstyp:

Famotidin representerar den dominerande undersegmentet på grund av dess starka kliniska säkerhetsprofil, gynnsamma farmakokinetik och fortsatta preferens som den primära H2-blockeraren efter globalt avbrott av ranitidinprodukter. Dess höga receptoraffinitet och långa verkningstid stödjer en bred adoption i både receptbelagda och receptfria formuleringar. Cimetidin bibehåller en nischanvändning trots sin bredare läkemedelsinteraktionsprofil, medan nyare kombinationer och alternativa H2-antagonister faller under kategorin “Andra” med begränsade men stabila terapeutiska roller. Sammantaget säkerställer famotidins tillförlitlighet vid behandling av syrarelaterade störningar dess ledande marknadsandel över stora vårdmiljöer.

- Till exempel ägs Pepcid AC, den varumärkesskyddade formen av famotidin, av Kenvue efter konsumenthälsoavdelningen från Johnson & Johnson. Produkten härstammar från ett långvarigt marknadsföringssamarbete mellan Merck och Johnson & Johnson. Som en massmarknads OTC-tablett produceras Pepcid AC genom standardiserade storskaliga farmaceutiska tablettillverkningsprocesser som används av stora konsumenthälsoföretag.

Efter administreringsväg:

Den orala vägen har den största marknadsandelen, drivet av dess omfattande användning vid kronisk hantering av GERD och magsårssjukdom, enkelhet vid självadministrering och bred tillgänglighet som receptfritt läkemedel. Tabletter, kapslar och flytande formuleringar möjliggör flexibel dosering för vuxna och barnpatienter, vilket stärker dess dominans. Injicerbara H2-antagonister förblir viktiga inom akutvård, särskilt i sjukhusmiljöer där snabb syradämpning krävs för perioperativ profylax eller allvarliga sårkomplikationer. Deras användning förblir dock relativt begränsad, vilket gör den orala segmentet till den primära intäktsbidragsgivaren över globala marknader.

- Till exempel listar Kenvue’s McNeil Consumer Healthcare-division, som marknadsför famotidinbaserade receptfria läkemedel som Pepcid AC, sin anläggning i Fort Washington, PA som sitt huvudkontor och en av sina tillverkningsplatser. Den platsen har historiskt tillverkat receptfria produkter för gastrointestinala och andra tillstånd, vilket stöder försörjningen för apotek och detaljhandelskanaler.

Efter tillämpning:

GERD utgör det dominerande tillämpningssegmentet, stödd av dess höga globala prevalens, ökande diagnosfrekvenser och frekvent behov av långvarig syradämpande behandling. H2-antagonister fungerar som förstahands- eller tilläggsbehandlingar för nattlig syragenombrott, milda symtom och underhållsbehandling, vilket säkerställer stark efterfrågan i öppenvårds- och receptfria miljöer. Hantering av magsår fortsätter att förlita sig på H2-blockerare i specifika patientgrupper, medan Zollinger–Ellisons syndrom representerar en mindre men stabil terapeutisk nisch. GERD:s breda patientbas, återkommande behandlingsmönster och kompatibilitet med famotidin driver dess ledande marknadsandel.

Viktiga Tillväxtdrivare

Ökande Förekomst av Sura-relaterade Sjukdomar

Den ökande förekomsten av GERD, funktionell dyspepsi och magsårssjukdom driver efterfrågan på H2-receptorantagonister betydligt. Åldrande befolkningar, kostförändringar, stress och fetma bidrar till den ihållande ökningen av gastrointestinalt obehag som kräver långvarig syradämpning. Även om protonpumpshämmare (PPI) dominerar vid svåra fall, förblir H2-blockerare föredragna för milda till måttliga symtom, nattliga syragenombrott och vid behovsanvändning. Deras snabba verkan och gynnsamma säkerhetsprofil gör dem oumbärliga för patienter som söker snabb symtomlindring utan långvarig syradämpning. Ökad medvetenhet om självmedicinering och tillgänglighet över disk (OTC) utökar ytterligare deras användning bland olika konsumentgrupper. Dessutom har pågående oro över långsiktiga biverkningar av PPI uppmuntrat kliniker att ompröva H2-blockerare för underhållsbehandling och intermittent behandling, vilket stärker deras marknadsvärde. Tillsammans stärker dessa epidemiologiska och patientbeteendefaktorer den ihållande efterfrågan på H2-receptorantagonister över både recept- och OTC-kanaler.

- Till exempel äger Opella, det nybildade konsumenthälsoföretaget som till största delen ägs av CD&R (med Sanofi och Bpifrance som behåller minoritetsandelar), över 100 varumärken inklusive Dulcolax. Företaget driver 13 strategiska tillverkningsanläggningar världen över och distribuerar produkter i cirka 100 länder.

Skifte mot Säkrare Alternativ Efter Ranitidinåterkallelse

Globala regleringsåtgärder som ledde till borttagandet av ranitidin från marknader har omdirigerat förskrivare och konsumenter mot säkrare H2-blockerare, särskilt famotidin. Detta skifte skapade en strukturell ökning av efterfrågan på alternativa medel som positionerats som kliniskt pålitliga och fria från NDMA-kontamineringsrisker. Hälso- och sjukvårdssystem prioriterade beprövade molekyler med stark säkerhetsdata, vilket påskyndade ombalanseringen av marknadsandelar mot famotidinbaserade formuleringar. Tillgängligheten av högstyrka OTC-doser och sjukhusklassade IV-formuleringar möjliggör bred täckning över öppenvårds- och akutvårdsmiljöer. Tillverkare svarade med utökad produktion, förbättrad leveranskedjeresiliens och uppdaterade formuleringar för att fylla terapeutiska luckor skapade av ranitidins bortgång. Som ett resultat fortsätter efterfrågan på pålitliga, välkarakteriserade alternativ att öka, vilket stärker marknadsstabiliteten och stödjer en hållbar tillväxt av H2-antagonistklassen. Denna pågående preferens för säkra och pålitliga syradämpande läkemedel förblir en viktig drivkraft som formar framtida marknadstrender.

- Till exempel bekräftade FDA:s laboratorietester under NDMA-utredningarna att famotidinprodukter inklusive Pepcid® inte innehöll detekterbara nivåer av NDMA. Detta fynd skiljde famotidin från ranitidin, som drogs tillbaka på grund av oro för NDMA-instabilitet. Pepcid® fortsätter att marknadsföras av Kenvues McNeil Consumer Healthcare-division

Utökat användande inom OTC och förebyggande gastrointestinal vård

Den breda acceptansen av H2-antagonister som snabbverkande, bekväma OTC-lösningar bidrar avsevärt till marknadsexpansionen. Konsumenter förlitar sig i allt högre grad på dessa produkter för tillfällig halsbränna, surhet efter måltid och nattlig reflux som kräver snabb men kortvarig lindring. Deras tillgänglighet i flera styrkor och formuleringar, inklusive tuggtabletter och flytande alternativ, ökar användarvänligheten och breddar tillgängligheten. Skiftet mot förebyggande vård har ytterligare drivit på användningen, då individer proaktivt hanterar syrarelaterade symptom som utlöses av livsstilsvanor, kryddstarka dieter, alkoholkonsumtion och oregelbundna matvanor. Vårdgivare rekommenderar också H2-blockerare som säkrare alternativ för patienter som inte kan tolerera eller inte behöver PPI, vilket möjliggör en konstant efterfrågan över demografiska grupper. Denna sammansmältning av konsumentdrivet beteende, betoning på förebyggande vård och bred OTC-distribution befäster H2-antagonister som en föredragen kategori för att hantera milda gastrointestinala tillstånd.

Viktiga trender & möjligheter

Tillväxt inom kombinationsterapier och kompletterande användning

En betydande trend som formar H2-antagonistmarknaden är det växande fokuset på kombinationsterapi, särskilt hos patienter med genombrottssymptom på natten. Kliniker kombinerar i allt högre grad H2-blockerare med PPI för att hantera ihållande nattlig syrasekretion, optimera symptomlindring och förbättra livskvaliteten i refraktära GERD-fall. Denna kompletterande roll skapar möjligheter för tillverkare att utveckla avancerade formuleringar och dubbelmekanismregimer anpassade för kroniska patienter. Dessutom fortsätter sjukhus att använda injicerbara H2-antagonister som komplementära medel under perioperativ vård, stressulcerprofylax och akut gastrointestinal hantering. Dessa utvecklande terapeutiska mönster öppnar vägar för innovation inom plattformar för långvarig frisättning, snabb effekt och kombinationsdoser. När behandlingsalgoritmer skiftar mot personliga syradämpande strategier, förblir H2-antagonister en integrerad del av multimodala vårdramar, vilket utökar deras användbarhet bortom monoterapi och stärker långsiktiga marknadsutsikter.

- Till exempel använder Takedas Dexilant® en dubbel-fördröjd frisättningsdesign med två granulfraktioner som frisätts cirka 1–2 timmar och 4–5 timmar efter dosering, vilket bekräftas i FDA-etiketten. Detta förlängda frisättningsmönster hjälper till att bibehålla syradämpning under ett förlängt fönster vid hantering av GERD.

Expansion av OTC-innovation och konsumentutbildning

Ökat konsumentdeltagande i hanteringen av gastrointestinal hälsa skapar betydande möjligheter för OTC-inriktad innovation. Tillverkare lanserar användarvänliga format som snabbupplösande tabletter, smaksatta tuggtabletter och dubbelverkande formuleringar för att öka bekvämligheten och tilltala yngre målgrupper. Apotek och digitala hälsoplattformar spelar också en avgörande roll genom att utbilda konsumenter om skillnader mellan PPI:er och H2-blockerare, och vägleda till lämplig, självhanterad vård. Förbättrad förpackning, tydliga doseringsinstruktioner och integration med mobila symptomspårningsverktyg stödjer säkrare och mer informerad användning. Tillväxt inom e-handel och direkt-till-konsument-kanaler ökar ytterligare produktens synlighet, vilket gör det möjligt för varumärken att fånga en bredare marknad. När medvetenheten om långsiktiga biverkningar av PPI ökar, får H2-antagonister förnyad relevans som säkrare, snabbverkande alternativ. Denna sammansmältning av produktinnovation, digital utbildning och konsumentmedvetenhet om hälsa skapar meningsfulla expansionsmöjligheter över regionala och globala OTC-marknader.

- Till exempel är Kenvue’s Pepcid AC® Original Strength tuggtabletter formulerade med FDA-listade 10 mg famotidin och tillverkade enligt OTC-kvalitetsstandarder som kräver att tuggtabletter uppfyller USP:s sönderfallskriterier. Dessa USP-riktmärken specificerar en maximal sönderfallstid på 30 minuter för tuggtablettdoseringsformer.

Viktiga utmaningar

Konkurrens från protonpumpshämmare (PPI:er)

Trots förnyat intresse fortsätter H2-receptorantagonister att möta stark konkurrens från PPI:er, som förblir den föredragna behandlingen för måttlig till svår GERD, erosiv esofagit och sårläkning. PPI:er levererar mer potent och långvarig syradämpning, vilket gör dem till standardbehandling i många kliniska riktlinjer. Denna dominans minskar H2-blockerarnas relevans för vissa långsiktiga behandlingar och specialistdrivna recept. Dessutom är många PPI:er allmänt tillgängliga som lågkostnadsgenerika, vilket ökar överkomligheten för både patienter och sjukvårdssystem. Som ett resultat måste H2-antagonister starkt förlita sig på OTC-efterfrågan, mild fallhantering och nischindikationer för att behålla marknadsnärvaro. Att balansera klinisk positionering mot terapeutiskt överlägsna alternativ förblir en kärnutmaning för tillverkare som söker långsiktig tillväxt inom landskapet för syradämpande terapi.

Försörjningskedjans sårbarheter och tillverkningsbegränsningar

Tryck på försörjningskedjan representerar en annan stor utmaning, särskilt när efterfrågan konsoliderades efter ranitidinindragningar. Tillverkare av alternativa H2-antagonister måste säkerställa oavbruten råvaruförsörjning, strikt kvalitetskontroll och efterlevnad av utvecklande föroreningsstandarder. Varje störning, vare sig från regulatoriska granskningar, hjälpämnesbrist eller tillverkningsförseningar, kan snabbt påverka tillgängligheten, särskilt för famotidinprodukter med hög volym. Dessutom kräver injicerbara formuleringar specialiserade sterila produktionsmöjligheter, vilket gör dem mer mottagliga för operativa risker och efterlevnadsbördor. När globala försörjningskedjor diversifieras och regulatorisk granskning intensifieras, förblir det komplext att upprätthålla konsekvens, renhet och snabb distribution. Dessa sårbarheter understryker behovet av strategisk tillverkningsresiliens och samordnade försörjningsramar för att stödja stabil marknadsprestanda.

Regional analys

Nordamerika

Nordamerika innehar den största marknadsandelen på cirka 35%, drivet av den höga förekomsten av GERD, omfattande OTC-användning av famotidinprodukter och stark tillgång till både märkes- och generiska formuleringar. USA leder den regionala efterfrågan på grund av utbredda självmedicineringsmetoder, starka apoteksnätverk och snabb anpassning av säkrare H2-blockerare efter ranitidins tillbakadragande. Robust reglering, strömlinjeformade produktgodkännanden och hög konsumentmedvetenhet om gastrointestinal hälsa stödjer ytterligare den regionala dominansen. Kontinuerlig efterfrågan från sjukhus och öppenvård förstärker Nordamerikas starka position på den globala marknaden.

Europa

Europa står för ungefär 28% av den globala marknaden, stödd av väletablerade vårdsystem, utbredd diagnos av syrarelaterade sjukdomar och stark klinisk preferens för famotidinbaserade terapier. Länder som Tyskland, Storbritannien, Frankrike och Italien driver betydande konsumtion på grund av hög GERD-incidens och ökande OTC-användning. Regulatorisk harmonisering under EMA-standarder har säkerställt konsekvent produktkvalitet och tillgång över stora marknader. Regionen drar också nytta av strukturerade ersättningssystem och växande användning av H2-antagonister i geriatrisk vård. Dessa faktorer stärker tillsammans Europas position som den näst största marknaden.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångar nästan 25% av den globala marknaden, drivet av en stor patientgrupp, ökande förekomst av gastrointestinala sjukdomar och utökad tillgång till prisvärda generiska H2-antagonister. Länder som Kina, Indien och Japan bidrar avsevärt på grund av snabb urbanisering, kostförändringar och växande OTC-konsumtion. Läkemedelstillverkare i regionen upprätthåller starka produktionskapaciteter, vilket stödjer bred tillgänglighet både på sjukhus och i detaljhandelskanaler. Ökande investeringar i hälsoinfrastruktur och expanderande medelklassens köpkraft ökar ytterligare efterfrågan. Denna kombination av demografiska och ekonomiska faktorer positionerar Asien-Stillahavsområdet som den snabbast växande regionala bidragsgivaren.

Latinamerika

Latinamerika innehar en uppskattad andel på 7% av den globala marknaden, stödd av ökande diagnos av syrarelaterade tillstånd och stigande användning av kostnadseffektiva H2-antagonister över Brasilien, Mexiko, Argentina och Chile. Förbättrad tillgång till OTC-formuleringar och tillväxt inom privata vårdtjänster driver ytterligare användningen. Även om ekonomiska fluktuationer och ojämna ersättningspolicyer begränsar snabb expansion, håller stadig efterfrågan på prisvärda, snabbverkande syradämpande terapier marknaden stabil. Lokala och regionala tillverkare levererar aktivt generisk famotidin och cimetidin, vilket säkerställer konsekvent produktåtkomst över detaljhandelsapotek och sjukhusnätverk.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 5% av den globala marknadsandelen, drivet av ökande gastrointestinal sjukdomsbörda, livsstilsrelaterade utlösare och växande tillgång till urbana vårdanläggningar. GCC-länderna, särskilt Saudiarabien och Förenade Arabemiraten, bidrar mest till den regionala efterfrågan på grund av högre köpkraft och expanderande apotekskedjor. I Afrika stödjer ökad penetration av generika och förbättringar i offentlig vårddistribution blygsam tillväxt. Trots infrastruktur- och prisutmaningar i vissa marknader fortsätter regionen att visa konsekvent anpassning av viktiga H2-antagonister för akuta och kroniska behandlingsbehov.

Marknadssegmenteringar:

Efter läkemedelstyp

- Cimetidin

- Ranitidin

- Famotidin

- Övriga

Efter administreringsväg

Efter tillämpning

- Gastroesofageal refluxsjukdom (GERD)

- Magsår

- Zollinger–Ellisons syndrom

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för H2-receptorantagonister kännetecknas av starkt deltagande från multinationella läkemedelsföretag och regionala generikatillverkare som fokuserar på storskalig produktion av famotidin och cimetidin. Branschledare konkurrerar främst genom formulering innovation, tillförlitlighet i leveranskedjan och bred distribution över sjukhus-, detaljhandels- och OTC-kanaler. Efter det globala tillbakadragandet av ranitidin expanderade flera tillverkare snabbt produktionen av famotidin, vilket intensifierade konkurrensen och skiftade marknadsandelar mot producenter med beprövade kvalitetskontroll- och föroreningsminskningsförmågor. Företag stärker sin position genom strategiska samarbeten, excellens i regulatorisk efterlevnad och portföljdiversifiering, inklusive orala, tuggtabletter och injicerbara format. På tillväxtmarknader driver kostnadseffektiva generika konkurrensintensiteten, medan i utvecklade regioner förblir varumärkesdifferentiering och patientcentrerad förpackning nyckelfaktorer. Sammantaget återspeglar marknaden en balanserad mix av etablerade innovatörer och flexibla generikaleverantörer, där produktsäkerhet, tillverkningsresiliens och global distributionsstyrka fungerar som de primära faktorerna för konkurrensfördel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- AstraZeneca

- AbbVie Inc.

- Johnson & Johnson

- Takeda Pharmaceutical Company Limited

- Novartis AG

- Bayer AG

- Merck & Co., Inc.

- Sanofi

- GlaxoSmithKline plc

- Pfizer Inc.

Senaste utvecklingen

- I november 2025 godkände den amerikanska livsmedels- och läkemedelsmyndigheten (FDA) en omformulerad version av Ranitidin, en annan H2-receptorantagonist, vilket markerar dess återkomst till den amerikanska marknaden efter ett säkerhetsrelaterat tillbakadragande.

- I februari 2025 erhöll Zydus Lifesciences godkännande från US FDA för att marknadsföra en kombinationstablett med 800 mg ibuprofen + 26,6 mg Famotidin

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelstyp, Administreringsväg, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på H2-receptorantagonister kommer att förbli stabil då kliniker fortsätter att rekommendera dem för mild till måttlig GERD och nattliga syraåterfall.

- Famotidin kommer att stärka sin position som den dominerande molekylen tack vare dess bevisade säkerhetsprofil och breda OTC-acceptans.

- Tillverkare kommer att utöka innovationsformuleringar, inklusive snabbupplösande, tugg- och långtidsverkande format för förbättrad patientbekvämlighet.

- Användningen av kombinationsterapi med PPI:er kommer att öka för att mer effektivt hantera refraktära eller nattliga symtom.

- OTC-kanaler kommer att få större genomslag då konsumenter i allt högre grad självhanterar episodisk surhet och halsbränna.

- Framväxande marknader kommer att uppleva snabbare tillväxt drivet av ökande diagnoshastigheter och bredare tillgång till lågkostnadsgenerika.

- Efterfrågan på injicerbara H2-antagonister på sjukhus kommer att förbli stabil för perioperativ och akut gastrointestinal vård.

- Digitala hälsovärden och telemedicin kommer att påverka förskrivningsmönster genom att främja symtombaserat terapival.

- Regulatoriskt fokus på föroreningskontroll kommer att driva högre tillverkningsstandarder över globala leveranskedjor.

- Konkurrensen kommer att intensifieras när generiska aktörer utökar produktionskapacitet och stärker distributionsnätverk över utvecklingsregioner.