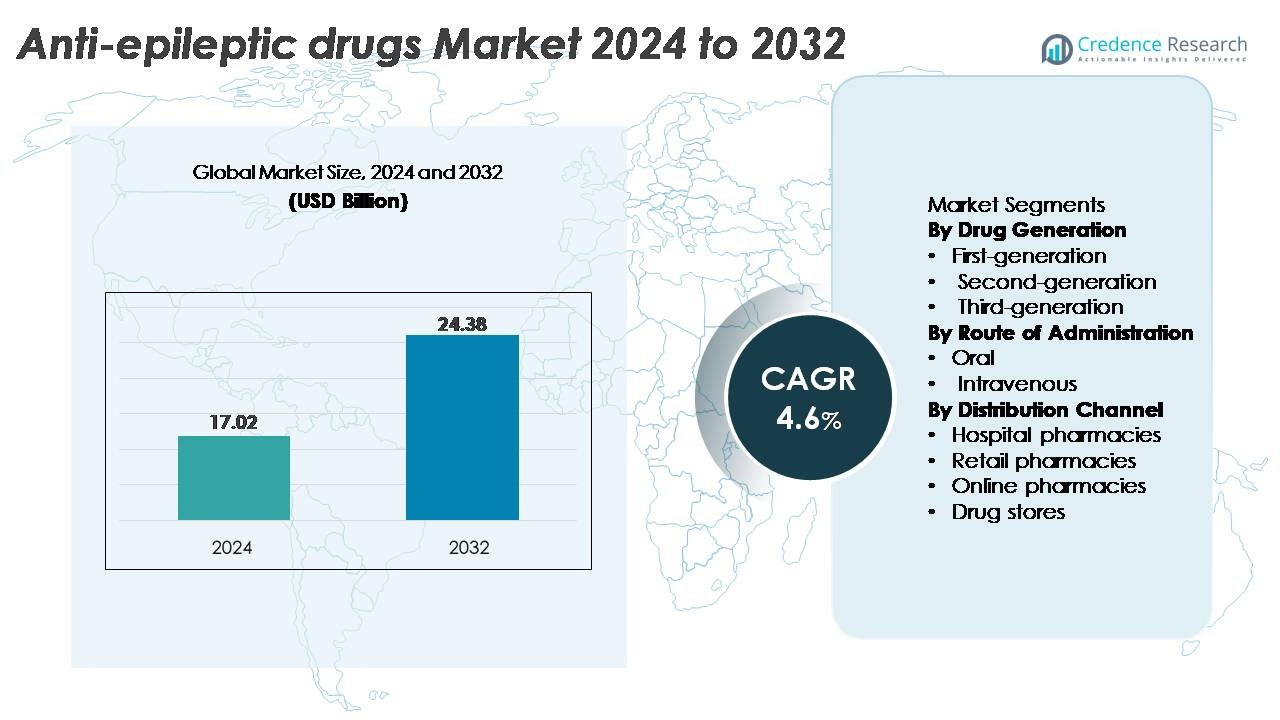

Den globala marknaden för anti-epileptiska läkemedel (AED) värderades till 17,02 miljarder USD år 2024 och förväntas nå 24,38 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,6 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för anti-epileptiska läkemedel (AED) 2024 |

17,02 miljarder USD |

| Marknad för anti-epileptiska läkemedel (AED), CAGR |

4,6% |

| Marknadsstorlek för anti-epileptiska läkemedel (AED) 2032 |

24,38 miljarder USD |

Stora aktörer på marknaden för anti-epileptiska läkemedel inkluderar Pfizer Inc., Novartis AG, Sanofi, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., GlaxoSmithKline plc, AstraZeneca, Abbott, Eisai Co., Ltd., och Merck KGaA. Dessa företag konkurrerar genom diversifierade neurologiportföljer, stark global distribution och fortsatt investering i nästa generations terapier som riktar sig mot refraktära och genetiska epilepsier. Eisai och UCB förblir inflytelserika inom specialiserad epilepsivård, medan Teva och andra generikatillverkare ökar tillgången i kostnadskänsliga regioner. Nordamerika leder den globala marknaden med cirka 38 % andel, stödd av avancerad diagnostikinfrastruktur, hög medvetenhet och stark adoption av både märkes- och generiska anti-epileptiska läkemedel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för antiepileptiska läkemedel värderades till 17,02 miljarder USD år 2024 och förväntas nå 24,38 miljarder USD år 2032, med en årlig tillväxttakt på 4,6% under prognosperioden.

- Efterfrågan stärks då andragenerationsläkemedel förblir den dominerande segmentet, drivet av bättre tolerabilitet och bred klinisk adoption, medan ökande diagnoshastigheter och ökad medvetenhet påskyndar behandlingsupptag över alla åldersgrupper.

- Framväxande trender inkluderar ökningen av precisionsneurologi, digitala verktyg för anfallsövervakning och expanderande pipelines som riktar sig mot refraktära och sällsynta epilepsier, vilket uppmuntrar adoptionen av nästa generations terapier.

- Konkurrensintensiteten ökar när Pfizer, Novartis, Sanofi, Eisai, Teva och GSK avancerar specialformuleringar medan generikatillverkare förbättrar överkomligheten, även om utmaningar kvarstår på grund av biverkningsprofiler och behandlingsluckor i resurssvaga regioner.

- Regionalt leder Nordamerika med ~38% andel, följt av Europa med ~28%, Asien och Stillahavsområdet med ~22%, Latinamerika med ~7% och Mellanöstern & Afrika med ~5%, vilket återspeglar varierande diagnostikåtkomst, ersättningsstyrka och behandlingspenetration.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter läkemedelsgeneration

Första-, andra- och tredje generationens antiepileptiska läkemedel bildar ett skiktat behandlingslandskap, där andragenerations AEDs har den dominerande marknadsandelen på grund av deras förbättrade säkerhetsprofiler, färre läkemedelsinteraktioner och bredare terapeutiska fönster. Ämnen som lamotrigin, levetiracetam och topiramat förblir kärnalternativ i både monoterapi och tilläggsterapi, vilket möjliggör stark klinikerpreferens. Ökande adoption uppmuntras ytterligare av omfattande pediatriska indikationer, gynnsam tolerabilitet och expanderande generisk tillgänglighet. Under tiden vinner tredje generationens molekyler mark i refraktär epilepsi, medan första generationens läkemedel förblir relevanta i kostnadskänsliga miljöer.

- Till exempel visade UCB:s levetiracetam (Keppra®) en median minskning av anfallsfrekvensen med 49,8% i en samlad analys av 904 patienter över tre randomiserade studier, vilket etablerar starka bevis för dess breda användbarhet vid fokala anfall.

Efter administreringsväg

Marknaden är uppdelad i orala och intravenösa formuleringar, där det orala segmentet har den största andelen eftersom det stödjer långsiktig öppenvårdsbehandling, förenklade doseringsscheman och bred patienttillgänglighet. Orala AEDs dominerar underhållsbehandling över pediatriska, vuxna och geriatriska populationer, vilket driver en konsekvent receptvolym. Deras starka marknadsposition förstärks av omfattande generisk penetration, kroniska behandlingskrav och hög följsamhet stödd av långtidsverkande versioner. Intravenösa formuleringar förblir nödvändiga i sjukhusmiljöer för akut anfallskontroll och status epilepticus, men deras användning är jämförelsevis begränsad till akut- och slutenvård.

- Till exempel visade Eisaïs orala formulering av perampanel (Fycompa®) en medianprocentuell minskning av 5 % i anfallsepisoder per 28 dagar vid dosen 8 mg/dag i en fas III-studie (Studie 305) med 386 patienter med refraktära partiella anfall, vilket understryker den kliniska effektiviteten hos orala medel i daglig hantering.

Efter distributionskanal

Sjukhusapotek, detaljhandelsapotek, onlineapotek och apoteksbutiker utgör distributionssystemet, där detaljhandelsapotek framträder som den ledande kanalen tack vare stadiga receptförnyelser och stark tillgång på samhällsnivå för kronisk epilepsihantering. Hög patientberoende av månatliga eller kvartalsvisa distributionscykler upprätthåller segmentets dominans. Sjukhusapotek spelar en kritisk roll i akutvård och allvarliga anfallsepisoder, medan onlineapotek vinner mark genom bekvämligheten med hemleverans och konkurrenskraftiga priser. Apoteksbutiker har en blygsam delaktighet, främst genom att stödja receptfria tillägg snarare än receptbelagda AED. Detaljhandeln förblir starkast tack vare skala, tillgänglighet och etablerad distributionsinfrastruktur.

Marknadsöversikt

VIKTIGA TILLVÄXTMOTORER

Ökande global epilepsiprevalens och utökade diagnostiska möjligheter

Den växande globala bördan av epilepsi fortsätter att vara en primär drivkraft för efterfrågan på antiepileptiska läkemedel, stödd av utökade diagnostiska möjligheter i både utvecklade och framväxande hälsosystem. Förbättrad tillgång till EEG-övervakning, neuroavbildning och genetisk screening gör det möjligt för kliniker att upptäcka epilepsi tidigare och klassificera anfallstyper mer exakt, vilket resulterar i mer riktade farmakologiska interventioner. Utvidgningen av specialiserade neurologikliniker och tele-neurologiplattformar breddar ytterligare patienternas räckvidd, vilket möjliggör konsekvent uppföljning och optimerad medicinjustering. Ökande medvetenhetskampanjer från medicinska föreningar och patientförespråkargrupper förbättrar också behandlingssökande beteende, vilket minskar antalet obehandlade fall. När den diagnostiska precisionen förbättras kan vårdgivare övergå till personliga behandlingsregimer som minskar anfallsfrekvensen, förbättrar livskvaliteten och upprätthåller följsamhet, vilket i slutändan stärker den långsiktiga användningen av antiepileptiska läkemedel över demografier.

- Till exempel har Ceribells FDA-godkända Rapid Response EEG-system ett pannband med 10 elektroder som kan appliceras på under 5 minuter och levererar realtidsdetektion av anfall med en samplingshastighet på 500 Hz och en automatiserad algoritm för anfallsbörda som validerats över mer än 6 000 ICU-inspelningar, vilket gör det möjligt för kliniker att identifiera icke-konvulsiva anfall mycket snabbare än traditionella EEG-uppsättningar som vanligtvis kräver 30–60 minuter för att implementeras.

Framsteg inom Nya Mekanismer och Nästa Generations Terapeutik

Branschen drar stor nytta av fortsatt innovation inom läkemedelsutveckling, med nästa generations antiepileptiska terapier som riktar sig mot flera mekanismer för att förbättra effektivitet, tolerabilitet och resistensprofiler. Läkemedelsutvecklingen fokuserar i allt högre grad på behandlingar för refraktär och genetisk epilepsi, och inkluderar natriumkanalmodulatorer, SV2A-bindande medel och GABAergiska förstärkare med överlägsen farmakokinetik. Dessa framsteg erbjuder differentierad anfallskontroll med färre biverkningar, vilket stärker klinisk adoption. Precisionsmedicinska tillvägagångssätt, inklusive terapier anpassade för Dravets syndrom, Lennox–Gastauts syndrom och tuberös skleroskomplex, utökar möjligheterna för högvärdiga specialläkemedel. Dessutom förbättrar långtidsverkande formuleringar och optimerade doseringsprofiler följsamheten och minskar genombrottsanfall. Den kombinerade effekten av innovativa mekanismer, regulatoriskt stöd för särläkemedelsindikationer och starka kliniska bevis positionerar nästa generations AEDs som en viktig drivkraft för marknadsexpansion.

· Till exempel har UCB:s cenobamat visat exceptionell långtidseffektivitet, med post-hoc-analyser från den öppna C021-studien som rapporterar ≥90% anfallsreduktion hos ungefär en tredjedel av vuxna med okontrollerade fokala anfall. I samma dataset bibehöll cirka 13% av patienterna fullständig anfallsfrihet under den långsiktiga underhållsfasen, som hade en medianvaraktighet på nästan 30 månader.

Ökad Tillgänglighet av Generika och Förbättrad Behandlingstillgänglighet

Ett starkt inflöde av generiska antiepileptiska läkemedel fortsätter att göra behandling mer tillgänglig globalt, vilket driver stark marknadspenetration, särskilt i kostnadskänsliga regioner. Generiska versioner av allmänt använda medel som levetiracetam, lamotrigin, valproat och karbamazepin ger kliniskt likvärdig effektivitet till avsevärt lägre kostnad, vilket underlättar långsiktig följsamhet bland patienter med kronisk epilepsi. Hälso- och sjukvårdsbetalare, försäkringsgivare och statliga ersättningsprogram uppmuntrar i allt högre grad generiskt utbyte, vilket förbättrar överkomligheten och möjliggör bredare täckning inom offentliga hälsosystem. Denna trend är särskilt betydelsefull i låg- och medelinkomstländer, där egenutgifter historiskt begränsat upptaget av epilepsibehandling. När distributionsnätverk expanderar och regulatoriska ramar stärker bioekvivalensstandarder, fortsätter generiska AEDs att stödja högvolymrecept, minska behandlingsgap och förbättra patientens kontinuitet av vård, vilket kollektivt förstärker marknadstillväxten.

VIKTIGA TRENDER & MÖJLIGHETER

Utvidgning av Personliga och Precisionsneurologiska Behandlingsmodeller

Marknaden för antiepileptiska läkemedel bevittnar en snabb adoption av personliga behandlingsmodeller, stödd av framsteg inom neurogenetik, biomarkörforskning och AI-drivna kliniska beslutsverktyg. Genetisk sekvensering gör det möjligt för kliniker att identifiera mutationsspecifika epilepsier och skräddarsy behandlingsplaner baserat på läkemedelsrespons och metaboliska profiler, vilket minskar biverkningar och förbättrar anfallresultat. Precisionsneurologi påskyndar utvecklingen av tillståndsspecifika läkemedel, såsom de som riktar sig mot SCN1A-relaterade syndrom. Dessutom hjälper AI-aktiverade plattformar till att förutsäga behandlingssvar, optimera dosjustering och identifiera tidiga tecken på läkemedelsresistens. När forskningssamarbeten stärks mellan läkemedelsföretag, universitet och digitala hälsoinnovatörer blir personlig epilepsivård mer mainstream, vilket skapar betydande möjligheter för premiumterapier, kompletterande diagnostik och långsiktiga patienthanteringssystem.

· Till exempel analyserar Invitaes Epilepsipanel mer än 300 epilepsirelaterade gener såsom SCN1A, SCN2A och KCNQ2 med hjälp av nästa generations sekvensering. Testet ger en typisk diagnostisk genomströmning på cirka 10–21 dagar och rapporterar >99% analytisk känslighet för detektion av enkel-nukleotidvarianter. Denna nivå av noggrannhet hjälper kliniker att välja terapier baserat på bekräftade genetiska drivkrafter för epilepsi.

Ökad Integration av Digitala Terapier och Fjärrövervakningslösningar

Digitala hälsovårdsverktyg omvandlar epilepsihantering genom att möjliggöra kontinuerlig övervakning, fjärrkonsultationer och förbättrad efterlevnadsspårning. Bärbara anfallsdetekteringsenheter, smartphone-baserade anfallsdagböcker och anslutna EEG-system stöder realtidsdatainsamling och tidig intervention, vilket minskar nödsituationer och optimerar medicinjusteringar. Plattformar för digitala terapier kompletterar farmakologisk behandling genom att erbjuda kognitivt stöd, beteendespårning och medicinpåminnelser, vilket förbättrar patientens totala resultat. Vårdgivare och betalare integrerar i allt högre grad dessa verktyg i program för hantering av kroniska sjukdomar, vilket skapar möjligheter för hybridbehandlingsramverk som kombinerar AED med digitala lösningar. När tillsynsmyndigheter effektiviserar vägar för godkännanden av programvara-som-medicinsk-enhet (SaMD), upplever marknaden starkare innovationsmomentum och utökade möjligheter till mervärdestjänster.

- Till exempel använder Empaticas FDA-godkända Embrace2-bärbara enhet elektrodermal aktivitet och accelerometri för att upptäcka generaliserade tonisk-kloniska anfall, och uppnår en validerad känslighet på 98% över 6 530 övervakade timmar i kliniska studier, vilket möjliggör snabba vårdgivarvarningar via mobilnätverk.

Ökat Fokus på Terapier för Läkemedelsresistenta och Sällsynta Epilepsier

Läkemedelsresistent epilepsi påverkar nästan en tredjedel av diagnostiserade patienter, vilket skapar betydande ouppfyllda kliniska behov och främjar riktad innovation. Läkemedelsutvecklingslinjer prioriterar i allt högre grad molekyler utformade för att hantera refraktära anfall och sällsynta syndrom, stödda av gynnsamma förmåner för särläkemedel och accelererade godkännandevägar. Förbättrad forskning inom synaptisk modulering, neuroinflammationsvägar och genterapi utökar terapeutiska möjligheter bortom konventionella AED. Specialformuleringar med förbättrad blod-hjärnbarriärpenetration och nya receptorinteraktioner stärker effektiviteten i tidigare underbetjänade patientgrupper. När multidisciplinära vårdcentraler växer och kliniska prövningsnätverk expanderar globalt, får marknaden nya möjligheter för högvärdiga behandlingar specifikt utformade för komplexa och svåra epilepsier.

VIKTIGA UTMANINGAR

Hög Förekomst av Biverkningar och Behandlingsbarhetsproblem

Trots terapeutiska framsteg fortsätter antiepileptiska läkemedel att utgöra betydande toleransutmaningar, inklusive kognitiv försämring, viktförändringar, humörstörningar och organtoxicitet beroende på molekylen. Dessa biverkningar kräver ofta dosjustering eller byte av medicin, vilket påverkar långsiktig följsamhet och behandlingsresultat. Polyterapi vid komplexa epilepsier ökar ytterligare den kumulativa biverkningsbördan, vilket komplicerar patienthanteringen. Skillnader i metabolism mellan åldersgrupper, särskilt i pediatriska och geriatrikapopulationer, medför ytterligare risker och doseringskomplexiteter. Begränsad tillgång till personliga titreringsverktyg och variationer i läkemedelsrespons mellan patienter bidrar också till inkonsekventa resultat. Dessa toleransproblem utgör ett stort hinder för marknadstillväxt, särskilt i kroniska terapimiljöer där följsamhet är avgörande.

Bestående Behandlingsluckor, Begränsad Specialisttillgång och Diagnostiska Förseningar

Globala skillnader i tillgänglighet av neurologer, diagnostisk infrastruktur och behandlingsåtkomst fortsätter att begränsa optimal epilepsihantering. Många regioner står inför långvariga förseningar i EEG-testning, begränsad tillgång till MRI-avbildning och brist på utbildade epilepsispecialister, vilket resulterar i underdiagnostisering och felklassificering av anfallsstörningar. Dessa systemiska begränsningar försenar behandlingsstart och hindrar antagandet av avancerade AEDs. I resurssvaga miljöer begränsar otillräckliga försörjningskedjor, inkonsekvent läkemedelstillgänglighet och höga egenkostnader ytterligare kontinuiteten i vården. Även i utvecklade marknader bidrar fragmenterade vårdvägar och låg patientmedvetenhet till behandlingsluckor. Dessa utmaningar begränsar tillsammans den fulla terapeutiska potentialen hos antiepileptiska läkemedel och hindrar enhetlig marknadsexpansion.

Regional Analys

Nordamerika

Nordamerika innehar den största andelen på cirka 38% tack vare stark klinisk antagande av avancerade antiepileptiska läkemedel, hög diagnostisk kapacitet och ett väletablerat neurolognätverk. USA leder behandlingsupptaget med omfattande EEG-tillgång, strukturerade epilepsivårdvägar och starkt ersättningsstöd för både märkes- och generiska AEDs. Den ökande förekomsten av läkemedelsresistent epilepsi och expanderande specialcentra förstärker ytterligare efterfrågan på nästa generations terapier. Starka FoU-pipelines, frekventa FDA-godkännanden för sällsynta epilepsier och växande antagande av tele-neurologi fortsätter att stärka regionens marknadsdominans och driva konsekvent långsiktig tillväxt.

Europa

Europa står för ungefär 28% av marknaden, drivet av robust offentlig hälsoförsäkring, stark neurologiinfrastruktur och hög antagande av riktlinjebaserad epilepsihantering. Västeuropeiska länder, särskilt Tyskland, Frankrike, Italien och Storbritannien, visar stark användning av andra- och tredje generationens AEDs stödda av standardiserade vårdprotokoll. Ökat kliniskt fokus på pediatriska och genetiska epilepsier, tillsammans med utökad ersättning för nyare terapier, stärker marknadsmomentum. Regionen drar också nytta av aktiva farmaceutiska forskningssamarbeten och ökad tillgång till digitala epilepsiövervakningsverktyg som förbättrar behandlingsresultat och breddar långsiktigt patientengagemang.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångar nästan 22% av den globala marknaden, stödd av en växande epilepsipatientpool, förbättrade medvetenhetsprogram och ökad tillgång till neurologitjänster i Kina, Japan, Indien och Sydkorea. Ökad tillgänglighet av generiska AEDs ökar avsevärt överkomligheten i medelinkomstländer. Japan fortsätter att leda adoptionen av innovativa formuleringar tack vare sin starka hälsoinfrastruktur. Samtidigt förbättrar Kinas expanderande sjukhusnätverk och statligt ledda initiativ för neurologiska sjukdomar diagnoshastigheterna. Ökad urbanisering, bredare tillgång till EEG- och MR-diagnostik och investeringar i specialvårdscenter accelererar marknadstillväxten i hela regionen.

Latinamerika

Latinamerika representerar cirka 7% av marknaden, med tillväxt stödd av gradvisa förbättringar inom neurologivård och ökad tillgänglighet av kostnadseffektiva generiska AEDs. Brasilien och Mexiko dominerar den regionala efterfrågan tack vare starkare hälso- och sjukvårdstillgång och bredare distributionsnätverk. Trots ökande diagnoshastigheter står många patienter fortfarande inför behandlingsluckor på grund av ojämn specialisttillgänglighet och inkonsekvent läkemedelsförsörjning. Statliga program som syftar till att förbättra hanteringen av kroniska sjukdomar och utöka listor över viktiga läkemedel hjälper till att förbättra AED-tillgängligheten. Fortsatta investeringar från den privata sektorn i sjukhusinfrastruktur förväntas förbättra långsiktig adoption av moderna antiepileptiska terapier.

Mellanöstern och Afrika

Regionen Mellanöstern och Afrika innehar cirka 5% av marknaden, kännetecknad av växande hälsoinvesteringar och ett ökande fokus på hantering av neurologiska störningar. Gulfstaterna, inklusive Saudiarabien och Förenade Arabemiraten, driver regional adoption med förbättrade diagnostiska möjligheter och ökad tillgång till märkes- och generiska AEDs. I Afrika kvarstår betydande behandlingsluckor på grund av begränsat antal neurologispecialister och begränsade farmaceutiska distributionsnätverk. Internationella hälsoorganisationer stärker epilepsimedvetenhet och läkemedelsförsörjningsprogram, vilket gradvis förbättrar behandlingspenetrationen. Expanderande sjukhusinfrastruktur och nationella hälsoreformer stöder måttlig men stadig marknadstillväxt.

Marknadssegmenteringar:

Efter läkemedelsgeneration

- Första generationen

- Andra generationen

- Tredje generationen

Efter administreringssätt

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

- Läkemedelsbutiker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för antiepileptiska läkemedel kännetecknas av en konkurrensblandning av multinationella läkemedelsföretag och specialiserade neurologifokuserade utvecklare, som alla avancerar portföljer över första-, andra- och tredje generationens terapier. Ledande aktörer som UCB, Pfizer, Novartis, Eisai och GlaxoSmithKline upprätthåller en stark kommersiell närvaro stödd av omfattande kliniska data, bred global distribution och långvarig neurologiexpertis. UCB fortsätter att stärka sin position genom innovationer som adresserar läkemedelsresistent epilepsi, medan Eisai expanderar sin närvaro med differentierade mekanismer som riktar sig mot både pediatriska och vuxna segment. Flera företag fokuserar på livscykelhanteringsstrategier, inklusive långtidsverkande formuleringar och nya indikationer för att upprätthålla produktens livslängd. Under tiden intensifierar generikatillverkare som Teva, Sun Pharma och Cipla priskonkurrensen genom att erbjuda kostnadseffektiva versioner av allmänt använda AEDs, vilket förbättrar tillgängligheten på tillväxtmarknader. Pipeline-aktiviteten förblir robust, med företag som eftersträvar nya mekanismer, särläkemedelsbeteckningar och precisionsmedicinska tillvägagångssätt för sällsynta epilepsier, vilket intensifierar innovationsdriven konkurrens på globala marknader.

Nyckelaktörsanalys

- Pfizer Inc.

- Novartis AG

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- Eisai Co., Ltd.

- GlaxoSmithKline plc (GSK)

- UCB Pharma SA

- Lundbeck A/S

- Jazz Pharmaceuticals plc

- Supernus Pharmaceuticals, Inc.

Senaste utvecklingen

- I december 2025 avslöjade ett globalt biopharmaceutiskt företag, UCB, 29 studier, inklusive fyra sena brytare, vid AES Annual Meeting 2025, vilket betonade engagemanget för att transformera epilepsivårdsresultat och samarbeta med patienter och det vetenskapliga samfundet.

- I april 2024 upptäckte forskare vid Stanford Medicine en tidigare förbisedd region av hippocampus, fasciola cinerea, som är inblandad i att initiera och sprida anfall, vilket potentiellt hjälper patienter som saknar lindring efter kirurgi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på läkemedelsgeneration, administreringsväg, distributionskanal och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att se en ökad användning av nästa generations terapier som riktar sig mot refraktära och sällsynta epilepsier.

- Precisonsneurologi och genetisk profilering kommer i allt högre grad att styra individuella behandlingsstrategier.

- Digitala verktyg för övervakning av anfall och fjärrneurologiplattformar kommer att stärka långsiktig patienthantering.

- Läkemedelsutveckling kommer att prioritera molekyler med flera verkningsmekanismer och förbättrad säkerhet och tolerabilitet.

- Generisk penetration kommer att fortsätta öka, vilket förbättrar överkomlighet och kontinuitet i behandling i framväxande regioner.

- Formuleringar med förlängd frisättning och optimerad dosering kommer att stödja bättre följsamhet och minska genombrottsanfall.

- Regulatoriska incitament för terapier mot sällsynta och pediatriska epilepsier kommer att påskynda innovation.

- AI-assisterade beslutsstödverktyg kommer att förbättra doseringsnoggrannhet och terapijusteringar.

- Utvidgning av specialiserade neurologicenter kommer att öka diagnosfrekvensen och höja behandlingsstandarderna.

- Integrering av kombinationsterapier kommer att bli vanligare för att hantera komplexa och läkemedelsresistenta epilepsier.