نظرة عامة على السوق

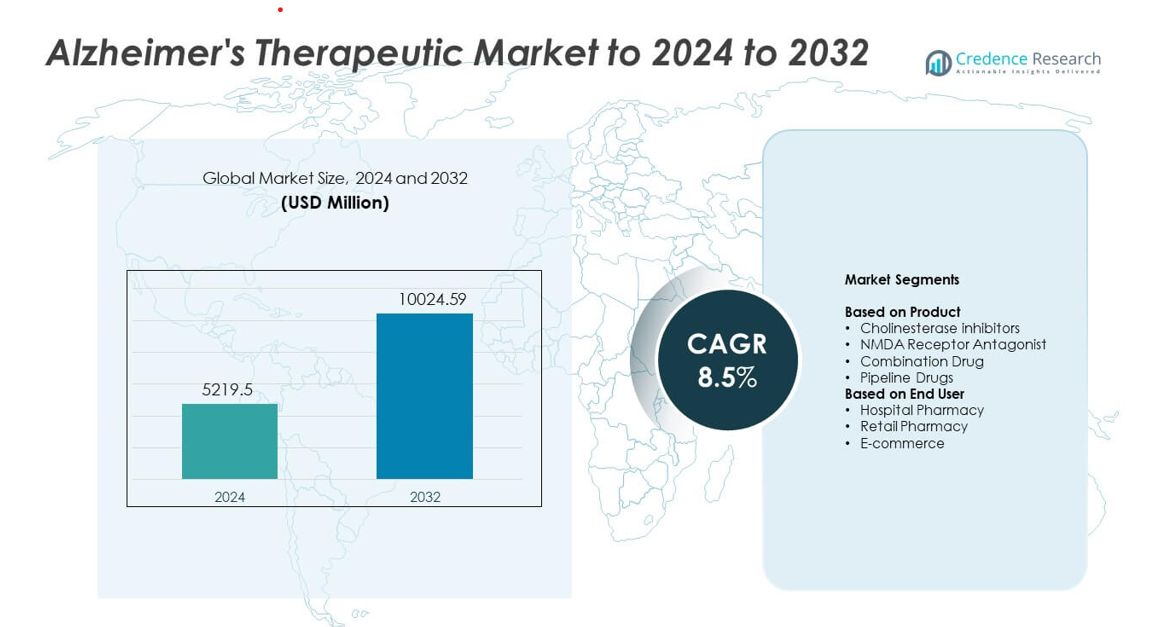

تم تقييم حجم سوق علاجات الزهايمر بمبلغ 5219.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10024.59 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاجات الزهايمر 2024 |

5219.5 مليون دولار أمريكي |

| سوق علاجات الزهايمر، معدل النمو السنوي المركب |

8.5% |

| حجم سوق علاجات الزهايمر 2032 |

10024.59 مليون دولار أمريكي |

يتشكل سوق علاجات الزهايمر بواسطة اللاعبين الرئيسيين الذين يشملون شركة جونسون آند جونسون للخدمات، نوفارتس إيه جي، إيه سي إميون، تاو آر إكس فارماسيوتيكالز المحدودة، إف. هوفمان لا روش المحدودة، أبفي إنك، دايتشي سانكيو كومباني، المحدودة، بيوجن، إيساي المحدودة، إتش. لوندبيك إيه/إس، وأداماس فارماسيوتيكالز، إنك. تقوم هذه الشركات بتطوير السوق من خلال خطوط إنتاج قوية، وعلاجات تعتمد على المؤشرات الحيوية، واعتماد أوسع للأدوية المعدلة للمرض. قادت أمريكا الشمالية السوق في عام 2024 بحصة 41% بسبب معدلات التشخيص المبكر، وتغطية تعويضات واسعة، وسرعة تبني العلاجات المتقدمة. تلتها أوروبا بنمو مستقر مدعوم بأنظمة رعاية صحية قوية وتوسع في الوصول إلى العلاجات.

رؤى السوق

- وصل سوق علاجات الزهايمر إلى 5219.5 مليون دولار أمريكي في عام 2024 وسيرتفع إلى 10024.59 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 8.5%.

- يزداد الطلب القوي بسبب ارتفاع انتشار المرض واعتماد متزايد للعلاجات المعدلة للمرض، مدعومًا بارتفاع معدلات التشخيص والقبول السريري الأوسع لخيارات العلاج المتقدمة.

- تشمل الاتجاهات الرئيسية التوسع في العلاج القائم على المؤشرات الحيوية، ونمو أدوات المراقبة الرقمية، وزيادة التركيز على نهج العلاج متعدد المسارات لتحسين النتائج طويلة الأمد.

- تشتد الأنشطة التنافسية مع تعزيز الشركات الكبرى لخطوط الإنتاج، وتقدم برامج الأجسام المضادة وحيدة النسيلة، وتوسيع الوصول العالمي من خلال الموافقات التنظيمية والشراكات الاستراتيجية.

- قادت أمريكا الشمالية السوق بحصة 41% في عام 2024، تلتها أوروبا بنسبة 29%، بينما أظهرت منطقة آسيا والمحيط الهادئ أسرع نمو بنسبة 21%؛ واحتفظت مثبطات الكولينستراز بحصة القطاع الأعلى بنسبة حوالي 46%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المنتج

احتفظت مثبطات الكولينستراز بالحصة المسيطرة في عام 2024 بنسبة حوالي 46% من سوق علاجات الزهايمر. جاء الطلب القوي من دورها الراسخ في إدارة التدهور المعرفي عبر المراحل الخفيفة إلى المتوسطة. ساعد الاعتماد السريري الأوسع والدعم التأميني الشامل هذه المجموعة في الحفاظ على القيادة. شهدت مضادات مستقبلات NMDA تبنيًا مستقرًا نظرًا لفوائدها في الأعراض المتوسطة إلى الشديدة. اكتسبت الأدوية المركبة زخمًا حيث سعى الأطباء إلى نهج متعدد المسارات. استمرت الأدوية التجريبية في التوسع مع تقدم الأجسام المضادة وحيدة النسيلة والمرشحين المعدلين للمرض عبر التجارب المتأخرة.

- على سبيل المثال، أكدت شركة Eisai في تجربة CLARITY-AD المرحلة الثالثة (نوفمبر 2022) أن lecanemab قلل من مستويات لويحات الأميلويد بمعدل 55.48 سنتيلويد على مدى 18 شهرًا، بناءً على تقييم PET-scan الذي شمل 1,795 مشاركًا.

حسب المستخدم النهائي

سيطرت صيدليات المستشفيات على السوق في عام 2024 بحصة تقارب 48%. قادت المستشفيات بسبب معدلات التشخيص الأعلى، والوصول إلى المتخصصين، والبدء السريع للعلاج للحالات المتوسطة إلى الشديدة. دعم التحكم القوي في الوصفات وخطط العلاج المنظمة زيادة الاستخدام. أظهرت الصيدليات التجارية نموًا مستقرًا مع زيادة الحالات الخفيفة والوصفات المزمنة في البيئات المجتمعية. توسعت التجارة الإلكترونية بوتيرة أسرع بسبب زيادة الطلب على التوصيل المنزلي، وتجديد الوصفات الرقمية، وتحسين أدوات التزام المرضى.

- على سبيل المثال، في تقريرها السنوي لعام 2023، أفادت CVS Health أن قطاع PBM الخاص بها، CVS Caremark، عالج حوالي 2.3 مليار مطالبة صيدلية على أساس مكافئ لمدة 30 يومًا في عام 2023

محركات النمو الرئيسية

زيادة انتشار مرض الزهايمر

تستمر حالات الزهايمر العالمية في الارتفاع بسبب تزايد السكان المسنين وزيادة متوسط العمر المتوقع. تدفع معدلات التشخيص الأعلى الطلب على التدخل الطبي المبكر والعلاج طويل الأمد. توسع أنظمة الرعاية الصحية برامج الفحص، مما يعزز حجم العلاج في المستشفيات والعيادات. يستجيب صانعو الأدوية بتوفير أوسع للمنتجات وتحسين التركيبات التي تدعم تحكمًا أفضل في الأعراض. تظل هذه الزيادة في عدد المرضى المحرك الأكثر تأثيرًا لتوسيع السوق.

- على سبيل المثال، ذكرت منظمة الصحة العالمية في عام 2023 أن حالات الزهايمر العالمية وصلت إلى حوالي 55 مليون، مع توقعات بزيادة تقارب 10 ملايين حالة خرف جديدة كل عام.

التقدم في العلاجات المعدلة للمرض

تعزز الأبحاث الجديدة في الأجسام المضادة وحيدة النسيلة والأدوية المستهدفة للأميلويد خط الأنابيب للعلاج المعدل للمرض. تبني الموافقات الأخيرة والتجارب المتأخرة الثقة القوية في العلاجات الجيل التالي. تقدم هذه الأدوية قيمة سريرية أعمق من خلال إبطاء التقدم بدلاً من علاج الأعراض فقط. الاستثمار القوي من شركات الأدوية العالمية يسرع الابتكار والزخم التنظيمي. يخلق هذا التقدم محرك نمو رئيسي لتوسيع السوق على المدى الطويل.

- على سبيل المثال، أفادت تحليل تجربة Biogen’s EMERGE المرحلة الثالثة (الدراسة 302) أن aducanumab خفض مستويات لويحات الأميلويد بحوالي 60.8 سنتيلويد في مجموعات الجرعة العالية على مدى فترة علاج 18 شهرًا، تم التحقق منها من خلال تصوير PET.

زيادة الإنفاق على الرعاية الصحية والسياسات الداعمة

تزيد الحكومات وشركات التأمين التمويل للرعاية العصبية التنكسية بسبب العبء الاجتماعي والاقتصادي المتزايد. تساعد برامج التعويض الداعمة في تحسين الوصول إلى العلاجات المتميزة. تعتمد المستشفيات مسارات رعاية منظمة لتحسين نتائج العلاج، مما يرفع الطلب على الوصفات. تروج وكالات الصحة العامة لحملات التوعية والكشف المبكر. تجعل هذه الإجراءات المشتركة هذا المحرك واحدًا من أقوى القوى التي تشكل نمو السوق.

الاتجاهات والفرص الرئيسية

التحول نحو العلاج الدقيق والمعتمد على المؤشرات الحيوية

يتجه تطوير العلاج نحو الآليات المستهدفة التي تعتمد على المؤشرات الحيوية والتشخيصات الرقمية. يحسن الاستخدام المتزايد لتصوير PET والاختبارات القائمة على الدم اختيار المرضى للعلاجات المتقدمة. تزيد الأساليب الدقيقة من معدلات نجاح العلاج وتخلق فرصًا جديدة لنماذج الرعاية الشخصية. تستثمر شركات الأدوية في تصميمات تجريبية متقدمة لمطابقة ملفات الأدوية بشكل أفضل مع بيولوجيا المرضى. يعيد هذا الاتجاه تشكيل استراتيجيات العلاج المستقبلية.

- على سبيل المثال، أفادت شركة C2N Diagnostics في عام 2021 أن اختبار الدم الأصلي PrecivityAD كان لديه حد الكشف (LoD) لبلازما Aβ42 عند 2 بيكوغرام/مل وكان خطيًا حتى 254 بيكوغرام/مل، بينما تم تحديد الخطأ الإجمالي المسموح به (TAE) لقياس Aβ42 عند 4 بيكوغرام/مل (أو 20%، أيهما كان أكبر).

توسع نهج العلاج المشترك ومتعدد المسارات

يستكشف الباحثون تركيبات تستهدف عدة مسارات مثل الأميلويد، والتاو، والالتهاب. تهدف هذه الأساليب إلى توفير تأثير سريري أقوى من خلال معالجة آليات المرض المتعددة. تجذب الأنظمة العلاجية المشتركة اهتمام الأطباء الذين يعالجون المراحل المتوسطة إلى الشديدة. تنمو الشراكات بين شركات التكنولوجيا الحيوية حيث تطور الشركات بشكل مشترك علاجات جديدة مزدوجة الفعل. يخلق هذا الاتجاه فرصًا جديدة لتوسيع المحفظة بشكل واسع.

- على سبيل المثال، في دراسة TRAILBLAZER-ALZ 2 المحورية في المرحلة الثالثة، أفادت شركة إيلي ليلي في عام 2023 أن علاج دونانيماب أبطأ التدهور السريري بنسبة 35% في مجموعة التحليل الرئيسية (المشاركين ذوي التاو المنخفض/المتوسط) على مقياس تقييم مرض الزهايمر المتكامل (iADRS) مقارنةً بالعلاج الوهمي على مدى 76 أسبوعًا.

الاعتماد المتزايد على الأدوات الرقمية لإدارة المرض

تساعد المنصات الصحية الرقمية في تتبع الأعراض، ودعم الالتزام بالأدوية، ومساعدة مقدمي الرعاية. تتيح أدوات المراقبة عن بُعد للأطباء تعديل خطط العلاج بدقة أكبر. تحسن الخوارزميات المعتمدة على الذكاء الاصطناعي الكشف المبكر والإدارة طويلة الأمد. تخلق هذه الأدوات فرصًا لأنظمة علاج متكاملة تقرن الأدوية بالدعم في الوقت الفعلي. ينمو الاعتماد بسرعة عبر الرعاية المنزلية وإعدادات المستشفيات.

التحديات الرئيسية

ارتفاع تكاليف العلاج ومحدودية الوصول العالمي

يزيد الاستخدام المتزايد للعلاجات البيولوجية المتقدمة من النفقات العلاجية العامة. لا تزال العديد من المناطق تواجه تغطية تعويضية محدودة للعلاجات ذات القيمة العالية. تقلل حواجز التسعير من الاعتماد في البلدان ذات الدخل المنخفض والمتوسط. غالبًا ما يواجه المرضى تأخيرات في بدء العلاج بسبب فجوات القدرة على تحمل التكاليف. يظل هذا التحدي حاجزًا رئيسيًا للوصول العادل والواسع للعلاج.

تعقيد بيولوجيا المرض وبطء نجاح تطوير الأدوية

يبقى مرض الزهايمر صعب العلاج بسبب طبيعته متعددة العوامل وتقدمه البطيء. تفشل العديد من التجارب السريرية في إظهار نتائج ذات مغزى، مما يؤخر إطلاق المنتجات الجديدة. تزيد تكاليف البحث العالية والتدقيق التنظيمي الصارم من الضغط على جداول التطوير الزمنية. يواجه صانعو الأدوية صعوبة في التنبؤ باستجابة المرضى بسبب أنماط المرض المتنوعة. يظل هذا التعقيد العلمي تحديًا رئيسيًا لتقدم السوق.

التحليل الإقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية الحصة الأكبر في عام 2024 بحوالي 41% من سوق علاجات الزهايمر. دعم الوصول القوي إلى العلاجات المتقدمة والاعتماد المبكر على الأدوية المعدلة للمرض قيادتها. ساعدت معدلات التشخيص العالية، والاختبارات البيومترية الواسعة، والتغطية التعويضية الشاملة في توسيع اعتماد العلاج. تقدمت شركات الأدوية الكبرى في التجارب السريرية، مما عزز النمو الإقليمي بشكل أكبر. حسنت برامج التوعية المتزايدة، وأنظمة دعم مقدمي الرعاية، والشبكات المستشفى المنظمة استمرارية العلاج على المدى الطويل. حافظت هذه العوامل على أمريكا الشمالية كمركز رئيسي للابتكار والطلب التجاري.

أوروبا

استحوذت أوروبا على ما يقرب من 29% من الحصة في عام 2024. دعمت الأطر القوية للرعاية الصحية العامة والوصول الواسع إلى أدوات التقييم المعرفي ارتفاع نسبة العلاج. أظهرت البلدان ذات السكان المتقدمين في العمر نمواً أسرع حيث حسنت الفحوصات المبكرة من تحديد الحالات. زاد الدعم التنظيمي للعلاجات المبتكرة من الاهتمام بالأدوية التي تم الموافقة عليها حديثاً. حافظت أنظمة المستشفيات على مسارات رعاية منظمة شجعت على الالتزام طويل الأمد بالأدوية. عززت الشراكات الصيدلانية في الأسواق الرئيسية مثل ألمانيا وفرنسا والمملكة المتحدة من توسع البحث والتجارة في المنطقة.

آسيا والمحيط الهادئ

استحوذت آسيا والمحيط الهادئ على حوالي 21% من الحصة في عام 2024 وأظهرت أسرع إمكانات للنمو. زادت أعداد التشخيصات مع ارتفاع عدد السكان المسنين في الصين واليابان وكوريا الجنوبية. وسعت الحكومات العيادات المتخصصة في الذاكرة والبرامج العامة لتحسين الكشف المبكر. ساعدت زيادة تغطية التأمين الطبي في توسيع الوصول إلى العلاجات الموصوفة بشكل شائع. تقدمت المؤسسات البحثية الإقليمية في دراسات العلامات الحيوية والتصوير العصبي، مما دعم تبني العلاجات المتقدمة. تحسين البنية التحتية للرعاية الصحية والتركيز القوي على تدريب المتخصصين عزز بشكل أكبر تطوير السوق.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على ما يقرب من 6% من الحصة في عام 2024. زادت نسبة استخدام العلاج مع تحسين حملات التوعية لفهم الاضطرابات التنكسية العصبية. دعم توسيع الوصول إلى الرعاية الصحية الخاصة الطلب على الأدوية القياسية والمتقدمة. أظهرت المراكز الحضرية نمواً أسرع بسبب خدمات التشخيص الأفضل وتوافر أطباء الأعصاب. ظلت التغطية المحدودة للتعويضات عائقاً ولكن التوسع التدريجي لبرامج التأمين حسن الدعم. ساعدت الشراكات بين الوكالات العامة والموزعين الإقليميين في توسيع توفر المنتجات في البلدان الرئيسية.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على ما يقرب من 3% من الحصة في عام 2024. زادت الحاجة إلى الرعاية المتخصصة مع ارتفاع متوسط العمر المتوقع وزيادة الإبلاغ عن الاضطرابات المعرفية. استثمرت دول الخليج في مراكز الذاكرة والأدوات التشخيصية المتقدمة، مما حسن من الكشف المبكر. ظل الوصول إلى العلاجات المبتكرة محدوداً في عدة مناطق، ولكن تحسين أنظمة الشراء عزز التوفر في الأسواق الرئيسية. روجت السلطات الصحية العامة لبرامج التوعية التي تركز على التدخل المبكر. ساعدت هذه الخطوات في توسيع مشهد العلاج لمرض الزهايمر في المنطقة بشكل مطرد.

تقسيمات السوق:

حسب المنتج

- مضادات مستقبلات NMDA

- الأدوية المركبة

- الأدوية قيد التطوير

حسب المستخدم النهائي

- صيدلية المستشفى

- الصيدلية التجارية

- التجارة الإلكترونية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل سوق علاجات الزهايمر لاعبين رئيسيين مثل شركة جونسون آند جونسون للخدمات، نوفارتيس إيه جي، إيه سي إميون، تاو آر إكس فارماسيوتيكالز ليمتد، إف. هوفمان لا روش ليمتد، أبفي إنك، دايتشي سانكيو كومباني، ليمتد، بيوجن، إيساي كو، ليمتد، إتش. لوندبك إيه/إس، وأداماس فارماسيوتيكالز، إنك. تركز الشركات الرائدة على توسيع المحافظ من خلال العلاجات المعدلة للمرض، الأجسام المضادة وحيدة النسيلة، وأصول خطوط الأنابيب الجيل القادم. تستثمر معظم الشركات بشكل كبير في التجارب السريرية المتأخرة لتحسين الفعالية وإبطاء تقدم المرض. تعزز الشراكات الاستراتيجية البحث في المؤشرات الحيوية، التشخيصات الرقمية، ونماذج العلاج القائمة على الدقة. كما تعزز الشركات وجودها في السوق العالمية من خلال الموافقات التنظيمية، توسيع التعويضات، والتعاون مع المعاهد البحثية. يوجه الابتكار المستمر في استهداف الأميلويد والتركيز على تاو المنافسة، بينما يدعم التركيز المتزايد على الكشف المبكر النمو التجاري الطويل الأمد.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- خدمات جونسون آند جونسون، إنك. (الولايات المتحدة)

- نوفارتس إيه جي (سويسرا)

- إيه سي إميون (سويسرا)

- تاو آر إكس للأدوية المحدودة (المملكة المتحدة)

- هوفمان لا روش المحدودة (سويسرا)

- أبفي إنك. (أليرجان بي إل سي) (الولايات المتحدة)

- شركة دايتشي سانكيو المحدودة (اليابان)

- بيوجين (الولايات المتحدة)

- إيساي المحدودة (اليابان)

- لوندبك إيه/إس (الدنمارك)

- أداماس للأدوية، إنك. (الولايات المتحدة)

التطورات الأخيرة

- في عام 2024، قدمت أوتسوكا ولوندبك تحليلات جديدة لما بعد التجربة في المرحلة الثالثة وتجارب التمديد في مؤتمر AAIC 2024، تُظهر أن REXULTI (brexpiprazole) يحافظ على التحسينات في الاضطراب المرتبط بخرف الزهايمر ويدعم تقليل عبء مقدمي الرعاية على مدى 24 أسبوعًا.

- في عام 2024، أعلنت أبفي عن صفقة للاستحواذ على عليادة ثيرابيوتيكس، مضيفة ALIA-1758، وهو مرشح مضاد للأجسام المضادة يتم نقله عبر حاجز الدم في الدماغ ويشمل الزهايمر كهدف، مما يعزز خط أنابيبها المبكر في التنكس العصبي.

- في عام 2024، أعلنت إيساي عن إطلاقات إضافية وتقدم في العلامة التجارية لـ Leqembi، بما في ذلك التوسع العالمي الأوسع، قبل تأمين الموافقة الأوروبية مع بيوجين في أبريل 2025 للزهايمر العرضي المبكر

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، اتجاهات السوق الحالية، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على علاجات الزهايمر المتقدمة مع تسارع الشيخوخة العالمية.

- ستحظى العلاجات المعدلة للمرض بقبول أوسع مع وجود أدلة سريرية أقوى.

- سيتوسع التشخيص القائم على المؤشرات الحيوية ويدعم اختيار المرضى بدقة أكبر.

- ستنمو العلاجات المركبة حيث تظهر النهج متعددة المسارات نتائج محسنة.

- ستعزز الأدوات الصحية الرقمية المراقبة والالتزام والعلاج الشخصي.

- سيستمر الاستثمار في أبحاث التنكس العصبي في الزيادة.

- ستقوى أطر السداد لتحسين الوصول إلى العلاجات ذات القيمة العالية.

- ستتبنى الأسواق الناشئة العلاجات الحديثة مع تحسن البنية التحتية للرعاية الصحية.

- ستشكل دراسات البيانات الواقعية الإرشادات المستقبلية ومسارات العلاج.

- ستسرع التعاونات بين شركات التكنولوجيا الحيوية والمراكز الأكاديمية اكتشاف الأدوية.