Обзор рынка

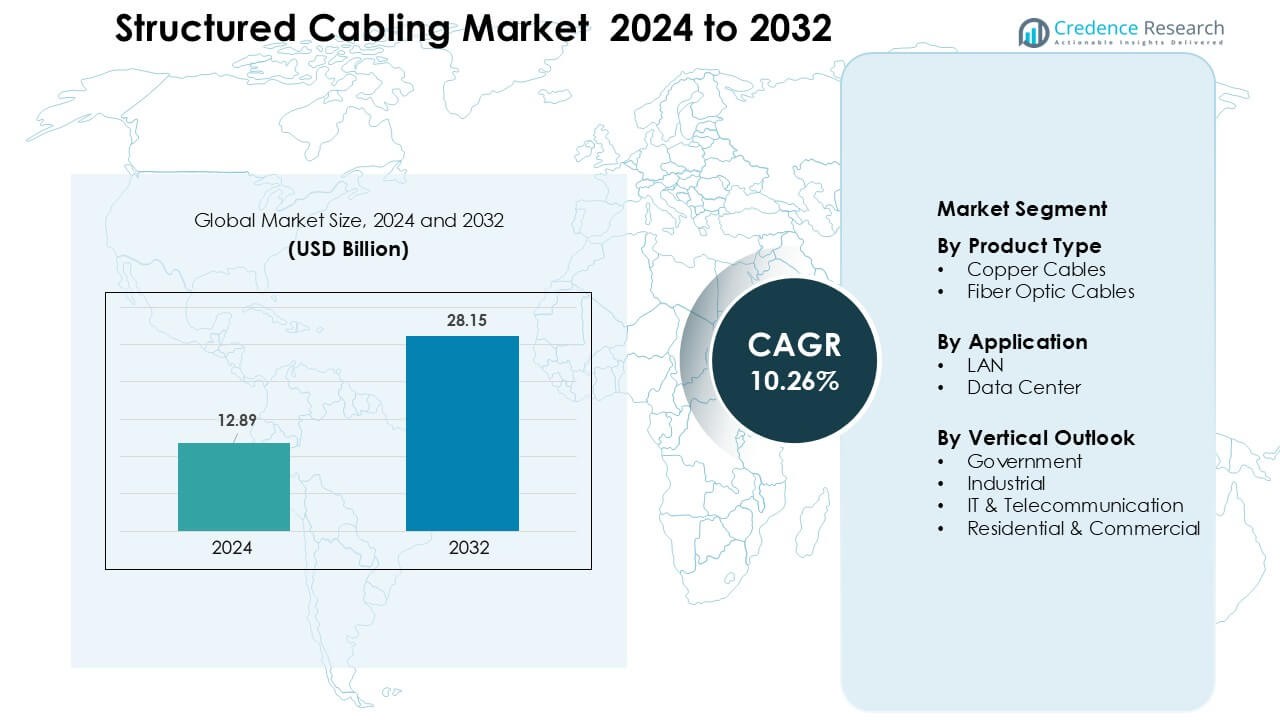

Рынок структурированной кабельной системы был оценен в 12,89 миллиарда долларов США в 2024 году и, как ожидается, достигнет 28,15 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 10,26% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка структурированной кабельной системы 2024 |

12,89 миллиарда долларов США |

| Рынок структурированной кабельной системы, CAGR |

10,26% |

| Размер рынка структурированной кабельной системы 2032 |

28,15 миллиарда долларов США |

Рынок структурированной кабельной системы формируется основными игроками, включая Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand и ABB Ltd, каждый из которых расширяет портфели волоконно-оптических и медных кабелей для поддержки высокоскоростных корпоративных и центровых сетей. Эти компании инвестируют в передовые системы Cat6A, оптические инновации и интеллектуальное управление кабелями для укрепления глобального внедрения. Партнерства с телекоммуникационными операторами, гипермасштабными центрами обработки данных и интеграторами умных зданий дополнительно повышают конкурентоспособность. Северная Америка возглавила рынок в 2024 году с долей около 34%, поддерживаемая быстрой модернизацией сетей, сильными ИТ-затратами и расширением крупных центров обработки данных.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок структурированной кабельной системы достиг 12,89 миллиарда долларов США в 2024 году и, как ожидается, достигнет 28,15 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 10,26% в течение прогнозируемого периода.

- Рост обусловлен быстрой цифровизацией предприятий, увеличением строительства центров обработки данных и повышением внедрения высокоскоростных сетей Cat6A и волоконно-оптических сетей, поддерживающих облачные, IoT и 5G приложения.

- Ключевые тенденции включают быструю переход к интеллектуальному управлению кабелями, предварительно завершенные волоконно-оптические системы и модернизацию инфраструктуры LAN для обработки многогигабитных рабочих нагрузок.

- Ведущие игроки, такие как Nexans, Schneider Electric, CommScope, Corning, TE Connectivity и Belden, расширяют портфели и укрепляют партнерства с телекоммуникационными операторами, гипермасштабными центрами обработки данных и интеграторами умных зданий.

- Северная Америка лидировала с долей около 34%, в то время как Азиатско-Тихоокеанский регион показал самое быстрое расширение. По типу продукта, медные кабели занимали около 61% доли, а по применению, LAN доминировала с почти 58% доли.

Анализ сегментации рынка:

По типу продукта

Медные кабели доминировали в сегменте типа продукта в 2024 году с долей около 61%, поддерживаемой сильным внедрением в корпоративных LAN и экономичной установкой в коммерческих зданиях. Бизнес предпочитал медь из-за ее гибкости, поддержки PoE и более низкой стоимости развертывания по сравнению с волокном. Сегмент продвигался вперед, так как обновления Cat6A и Cat7 увеличивали спрос на пропускную способность в офисах и розничных точках. Волоконно-оптические кабели быстро росли по мере расширения потребностей в облачной миграции и высокоскоростной передаче; однако медь сохраняла свое лидерство, поскольку большинство существующих сетей полагаются на витую пару и требуют масштабируемых, недорогих обновлений.

- Например, официальный стандарт ISO/IEC 11801 Class F для кабеля Cat7 был разработан и ратифицирован для поддержки Ethernet 10 Гбит/с на полном расстоянии 100 метров.

По применению

В 2024 году LAN занимала доминирующую позицию с долей почти 58%, что было обусловлено активным использованием в корпоративных сетях, школах, больницах и государственных учреждениях. Организации расширяли инфраструктуру LAN для поддержки увеличивающейся плотности устройств, удаленной работы и систем VoIP. Спрос увеличивался, так как развертывание Wi-Fi 6 и 6E требовало кабелей более высокого класса для обработки многогигабитных скоростей. Дата-центры росли быстрыми темпами благодаря расширению гипермасштабов, облачным сервисам и цифровым рабочим нагрузкам, однако LAN сохраняла наибольшую долю, поскольку большинство установок структурированного кабеля осуществляется в офисных помещениях, кампусных сетях и корпоративных объектах.

- Например, предприятия, внедряющие Wi-Fi 6E по кампусам, такие как образовательные учреждения, модернизирующие несколько зданий, перешли с проводки CAT-5E на кабель категории 6A, чтобы обеспечить стабильную многогигабитную магистраль, обеспечивая надежное подключение для тысяч одновременных устройств.

По вертикальному прогнозу

IT и телекоммуникации возглавили вертикальный сегмент в 2024 году с долей около 34%, что было поддержано быстрой модернизацией сетей и высокими потребностями в пропускной способности среди телекоммуникационных операторов. Обновления с богатым волокном, расширение магистралей 5G и растущее использование облачных сервисов способствовали принятию структурированного кабеля в коммутационных комнатах и центральных офисах. Промышленные пользователи увеличили развертывание из-за автоматизации и IIoT, в то время как государственные проекты продвигались благодаря программам умных городов и общественной инфраструктуры. Жилые и коммерческие установки расширялись с увеличением проникновения широкополосного доступа, однако IT и телекоммуникации оставались ключевым вкладчиком, поскольку цифровая трансформация создавала устойчивый спрос на высокопроизводительные кабельные системы.

Ключевые факторы роста

Рост цифровизации предприятий и модернизация сетей

Цифровизация предприятий быстро расширялась, поскольку организации обновляли сети для поддержки облачного внедрения, унифицированных систем связи и приложений с высокой пропускной способностью. Компании внедряли передовые кабели для обработки больших объемов данных, создаваемых автоматизацией, видеоконференциями и моделями удаленной работы. Компании обновляли устаревшие системы Cat5e или Cat6 до Cat6A и волокна, чтобы увеличить скорость, снизить задержки и улучшить долгосрочную масштабируемость. Принятие росло в офисах, банках, больницах и образовательных учреждениях, где структурированное кабелирование улучшало операционную эффективность и снижало время простоя. Спрос также увеличивался, поскольку предприятия интегрировали камеры безопасности, датчики IoT и системы управления зданиями, которые требовали стабильных проводных сетей для питания и передачи данных. Сильные экономические выгоды способствовали модернизации, поскольку структурированное кабелирование предлагало низкие затраты на обслуживание и более высокую надежность по сравнению с беспроводными альтернативами в периоды пиковых нагрузок. Циклы обновления сетей в средних и крупных предприятиях еще больше укрепили этот фактор, делая цифровую трансформацию ключевым фактором, способствующим глобальному расширению рынка.

- Например, предприятия, перепроводящие офисные этажи, заменили Cat5e (ограниченный 1 Гбит/с) на Cat6A, чтобы защитить инфраструктуру на будущее, обеспечивая поддержку многогигабитного Ethernet и совместимость с требованиями сетей следующего поколения без частой необходимости в перекоммутации.

Расширение дата-центров, обусловленное облачными и AI нагрузками

Центры обработки данных расширялись быстрыми темпами, поскольку увеличивались рабочие нагрузки облачных вычислений, обучения ИИ и периферийных вычислений. Глобальные гипермасштабные провайдеры и провайдеры колокации ускорили инвестиции в серверные стойки высокой плотности, требующие надежных систем оптоволоконной и медной кабельной проводки. Структурированная кабельная система играла центральную роль в обеспечении быстрых систем охлаждения, коммутации с низкой задержкой и масштабируемых соединений между стойками. Рост облачных сервисов увеличил спрос на кабели, способные поддерживать многогигабитные скорости и гибкие топологии. Модели ИИ требовали плотных кластеров GPU, что увеличивало потребность в высокопроизводительных оптоволоконных соединениях с высокой помехозащищенностью. Предприятия переводили свои ИТ-нагрузки на гибридные облачные модели, что увеличивало спрос на структурированную кабельную систему внутри основных центров обработки данных и распределенных микро-центров обработки данных. Растущее внедрение периферийных сайтов для IoT и 5G также расширило потребность в компактных, но эффективных кабельных схемах. Этот постоянный рост инфраструктуры сделал центры обработки данных основным двигателем долгосрочного спроса на структурированную кабельную систему.

- Например, центры обработки данных высокой плотности в 2025 году все чаще принимают системы магистральной оптоволоконной проводки MTP/MPO с предварительной терминацией для поддержки массивного потока данных восток-запад, необходимого для кластеров ИИ, обеспечивая взаимосвязь между стойками по всему объекту при сохранении управляемого количества кабелей и воздушного потока.

Рост IoT, умных зданий и инфраструктуры 5G

Внедрение IoT резко возросло в производственном, медицинском, розничном и государственном секторах, что вызвало необходимость в структурированной кабельной системе, способной поддерживать высокую плотность устройств. Платформы умных зданий использовали кабели для систем освещения, контроля доступа, мониторинга HVAC и управления энергией, увеличивая спрос на стабильное проводное подключение. Устройства на базе PoE набирали популярность, требуя кабелей, способных питать датчики, IP-камеры и точки беспроводного доступа. Развертывание 5G ускорило внедрение оптоволокна для магистральных и периферийных узлов, где структурированная кабельная система обеспечивала надежную высокоскоростную передачу. Умные города интегрировали кабельную систему в системы видеонаблюдения, управления движением и проекты общественного Wi-Fi. Промышленные IoT-системы на заводах нуждались в безопасных и низкозадерживающих каналах связи для работы с робототехникой, инструментами предиктивного обслуживания и автоматизированными линиями. Совместный рост экосистем IoT и городской цифровой инфраструктуры позиционировал структурированную кабельную систему как ключевой элемент надежных коммуникационных сетей по всему миру.

Ключевая тенденция и возможность

Переход к высокоскоростным оптоволоконным и Cat6A обновлениям

Основной рыночной тенденцией стал быстрый переход от устаревших медных стандартов к высокоскоростным решениям Cat6A и оптоволокну. Предприятия нуждались в кабелях, поддерживающих скорости 10G и 40G для облачных приложений, аналитики ИИ и передачи больших файлов. Оптоволокно набирало популярность благодаря низким потерям сигнала, электромагнитной защите и масштабируемости на будущее. Офисные здания и коммерческие кампусы использовали обновления Cat6A для поддержки развертывания Wi-Fi 6 и Wi-Fi 7, требующих многогигабитной магистральной емкости. Производители запускали оптоволокно с устойчивостью к изгибам и предварительно собранные комплекты, которые сокращали время установки и затраты на труд. Эта тенденция создала значительные возможности для поставщиков, предлагающих высокопроизводительные, легкие в установке системы. Рост умных кампусов, насыщенных оптоволокном, и гиперсвязанных пространств также укрепил долгосрочный спрос.

- Например, многие коммерческие кампусы, обновляющиеся для поддержки Ethernet 10 Гбит/с, развернули кабели Cat6A на полную горизонтальную дистанцию в 100 метров, обеспечивая стабильное подключение 10 Гбит/с от коммутатора до конечной точки, что устаревшие Cat5e/Cat6 часто не могут надежно обеспечить на полной длине.

Растущее внедрение интеллектуального и автоматизированного управления кабельной системой

Интеллектуальные системы управления кабелями стали значительной возможностью, поскольку предприятия уделяли приоритетное внимание операционной эффективности и предиктивному обслуживанию. Автоматизированное отслеживание кабелей, мониторинг использования портов в реальном времени и цифровое картирование помогли снизить риски отказов и простои. Крупные объекты использовали умные патч-панели и стойки на основе датчиков для оптимизации сетевых путей и раннего обнаружения неисправностей. Эти системы улучшили видимость активов и поддерживали быстрое устранение неполадок при изменении конфигурации. Поставщики интегрировали аналитические инструменты, которые рекомендовали обновления сети и обеспечивали соответствие проектным стандартам. По мере расширения сетей за счет устройств IoT и систем автоматизации интеллектуальное управление предлагало масштабируемый способ поддержания надежности. Эта тенденция открыла возможности для роста поставщиков, сочетающих программное обеспечение, датчики и оборудование для структурированной кабельной системы.

- Например, CommScope сообщает, что его системы автоматизированного управления инфраструктурой (AIM), сочетающие интеллектуальные медные или волоконно-оптические патч-панели и контроллеры, предлагают видимость изменений в подключении в реальном времени, позволяя администраторам мгновенно находить и идентифицировать активные порты по всей сети.

Ключевая проблема

Высокие затраты на установку и сложные требования к обновлению

Установка структурированной кабельной системы включала значительные затраты на труд, материалы и проектирование, особенно в крупных коммерческих зданиях и центрах обработки данных. Обновление устаревшей инфраструктуры часто требовало обширной перепроводки, расширения путей и проверок на соответствие, что увеличивало расходы. Старые объекты нуждались в перепроектировании каналов, кабельных лотков и серверных помещений для поддержки кабелей с высокой плотностью. Эти проблемы замедляли модернизацию для малого бизнеса с ограниченными бюджетами. Задержки в установке также происходили из-за координации между подрядчиками, ИТ-командами и инженерами зданий. Высокая начальная стоимость ограничивала внедрение в некоторых регионах, чувствительных к цене, несмотря на сильные долгосрочные преимущества. Этот финансовый барьер оставался ключевой проблемой, влияющей на рост.

Доступность квалифицированных техников и ограничения по соблюдению стандартов

Во многих регионах наблюдался дефицит квалифицированных установщиков, способных работать с передовыми волоконно-оптическими, Cat6A и центрами обработки данных. Неправильные установки увеличивали риски помех сигнала, повреждения кабелей и неэффективности сети. Строгие стандарты, такие как TIA/EIA и ISO/IEC, требовали сертифицированных практик установки, что добавляло сложности проектам. Бизнес сталкивался с задержками при поиске квалифицированных подрядчиков для крупных обновлений. Аудиты на соответствие и требования к тестированию также увеличивали сроки выполнения проектов. По мере того как сети становились более плотными с интеграцией IoT и 5G, поддержание высококачественной установки кабелей становилось более сложной задачей. Этот дефицит квалифицированной рабочей силы и растущее давление по соблюдению стандартов продолжали влиять на расширение рынка.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке структурированной кабельной системы в 2024 году с долей около 34%, что было обусловлено значительными инвестициями в ИТ-инфраструктуру и широким распространением цифровизации предприятий. США возглавили внедрение, поскольку расширение центров обработки данных ускорилось среди облачных провайдеров, операторов связи и крупных корпораций. Спрос рос, поскольку предприятия переходили на Cat6A и волокно для поддержки высокоскоростных сетей, Wi-Fi 6E и гибридных рабочих сред. Государственные проекты в умных городах, системах безопасности и развитии широкополосного доступа дополнительно увеличили требования к структурированной кабельной системе. Канада способствовала стабильному росту, поддерживаемому расширением колокационных объектов и увеличением внедрения интеллектуальных систем зданий в коммерческих объектах.

Европа

Европа занимала почти 27% доли в 2024 году, чему способствовала сильная модернизация коммуникационных сетей и растущее внедрение инфраструктур предприятий, богатых волокном. Регион продвинулся вперед, так как Германия, Великобритания, Франция и страны Северной Европы увеличили инвестиции в центры обработки данных и сети 5G. Производители и финансовые учреждения модернизировали структурированное кабелирование для управления высокоплотными системами IoT и автоматизации. Цифровая трансформация Европейского Союза и инициативы по энергоэффективным зданиям также способствовали росту спроса. Крупномасштабные проекты гипермасштабных центров обработки данных и центры умного производства по всей Западной Европе укрепили внедрение, в то время как Восточная Европа внесла стабильный рост с расширяющимися коммерческими и жилыми волоконными сетями.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион стал самым быстрорастущим регионом с долей около 31% в 2024 году, чему способствовала быстрая индустриализация, инвестиции в умные города и массовое строительство центров обработки данных. Китай, Индия, Япония и Южная Корея возглавили внедрение, так как предприятия расширили использование облачных технологий, а телекоммуникационные операторы ускорили развертывание 5G. Растущее проникновение устройств IoT в производстве, здравоохранении и розничной торговле увеличило потребность в высокоскоростном структурированном кабелировании. Развертывание волокна резко возросло в коммерческих зданиях и новых жилых комплексах. Многонациональные технологические компании увеличили вместимость колокации в ключевых городах, что дополнительно стимулировало спрос на передовые кабельные системы, поддерживающие масштабируемые серверные и хранилищные сети.

Латинская Америка

Латинская Америка составила примерно 5% доли в 2024 году, чему способствовала растущая цифровая трансформация в банковской сфере, телекоммуникациях и розничной торговле. Бразилия и Мексика возглавили спрос, так как предприятия расширили площади центров обработки данных и модернизировали ИТ-инфраструктуру. Поддерживаемые государством программы подключения и растущее внедрение облачных услуг способствовали установке структурированного кабелирования в корпоративном и общественном секторах. В регионе также наблюдалось увеличение развертывания волоконных и Cat6A систем в умных зданиях, университетах и промышленных объектах. Несмотря на экономические трудности в некоторых странах, инвестиции в цифровые услуги и рост электронной коммерции поддерживали стабильное внедрение в крупных мегаполисах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представлял почти 3% доли в 2024 году, но демонстрировал сильный импульс благодаря расширяющимся проектам умных городов и программам цифровой инфраструктуры, поддерживаемым правительством. ОАЭ, Саудовская Аравия и Катар стимулировали внедрение, строя передовые центры обработки данных, современные офисные комплексы и крупномасштабные сети 5G. В Африке наблюдался рост спроса в финансовых и телекоммуникационных секторах, так как предприятия обновляли устаревшие сети. Инвестиции в системы безопасности, инфраструктуру наблюдения и коммерческую недвижимость увеличили установку структурированного кабелирования. Хотя проникновение на рынок оставалось ниже, чем в других регионах, стратегические национальные программы ИКТ продолжали укреплять долгосрочные перспективы роста.

Сегментация рынка:

По типу продукции

- Медные кабели

- Оптоволоконные кабели

По применению

- LAN

- Центр обработки данных

По вертикальному прогнозу

- Государственный сектор

- Промышленный сектор

- ИТ и телекоммуникации

- Жилой и коммерческий сектор

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок структурированных кабельных систем характеризуется сильной конкуренцией среди ведущих игроков, таких как Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand и ABB Ltd, каждый из которых расширяет свои продуктовые портфели в области медных, волоконно-оптических и интеллектуальных кабельных решений. Эти компании укрепляют свои позиции за счет инноваций в высокоскоростных системах Cat6A, Cat7 и передовых волоконно-оптических системах, поддерживающих плотные центры обработки данных и корпоративные сети. Поставщики инвестируют в оптимизированные для PoE конструкции, волокна с повышенной устойчивостью к изгибам и предварительно собранные узлы для сокращения времени установки и повышения надежности. Стратегические шаги включают партнерства с операторами связи, интеграторами умных зданий и поставщиками гипермасштабных центров обработки данных. Многие игроки также сосредотачиваются на программно-управляемом управлении кабелями, инструментах автоматизации и энергоэффективных решениях для достижения целей устойчивого развития. Региональное расширение, сильные дистрибьюторские сети и соблюдение глобальных стандартов помогают этим компаниям сохранять конкурентное преимущество по мере роста спроса в области ИТ, телекоммуникаций, промышленной автоматизации и коммерческих строительных проектов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Nexans

- Schneider Electric

- CommScope Holding Company, Inc.

- Furukawa Electric Co., Ltd.

- Siemens AG

- Corning Incorporated

- TE Connectivity Ltd.

- Belden Inc.

- Legrand SA

- ABB Ltd

Последние разработки

- В 2025 году компания Nexans укрепила свою роль поставщика для крупных корпоративных структурированных кабельных систем и магистральных сетей, заключив два отдельных контракта на центры обработки данных. Один из них — многолетний контракт на поставку волоконно-оптических жгутов для ведущего гипермасштабного облачного провайдера в мае 2025 года, а другой крупный многосайтовый контракт был заключен в марте 2025 года на поставку медных кабелей Cat6A и Cat8 для ведущего оператора гипермасштабных центров обработки данных в Европе и Северной Америке.

- В июне 2025 года компания CommScope представила новые решения FiberREACH и CableGuide 360, ориентированные на растущие потребности в структурированных кабельных системах: высокомощное PoE, улучшенное управление кабелями и более плотные, надежные развертывания корпоративных сетей.

- В апреле 2025 года компания Legrand SA объявила о приобретении Computer Room Solutions (CRS) в Австралии, укрепив свой портфель центров обработки данных интегрированными решениями по электропитанию и кабелям, поддерживающими передовые развертывания структурированных кабельных систем в объектах APAC.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, вертикального прогноза и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет расти стабильно, поскольку предприятия модернизируют сети для поддержки высокоскоростных цифровых операций.

- Принятие волокна будет расти, поскольку облачные вычисления, рабочие нагрузки ИИ и сети 5G требуют большей пропускной способности.

- Расширение центров обработки данных будет стимулировать сильную потребность в передовых кабелях в гипермасштабных и периферийных объектах.

- Интеллектуальные системы управления кабелями будут набирать популярность для мониторинга в реальном времени и более быстрого устранения неполадок.

- Предварительно терминированные и модульные кабельные решения будут расширяться из-за сокращения времени установки и трудозатрат.

- Проекты умных зданий увеличат спрос на кабели с поддержкой PoE, поддерживающие датчики и автоматизацию.

- Промышленный Интернет вещей подтолкнет заводы к установке высокопроизводительных кабелей для робототехники и подключенной техники.

- Требования к устойчивости будут способствовать разработке энергоэффективных кабелей и перерабатываемых материалов.

- Партнерства между поставщиками кабелей и операторами телекоммуникаций будут укрепляться для поддержки магистральных сетей 5G.

- На развивающихся рынках будет наблюдаться более быстрое внедрение по мере роста проникновения широкополосного доступа и инвестиций в коммерческую инфраструктуру.