Markedsoversigt

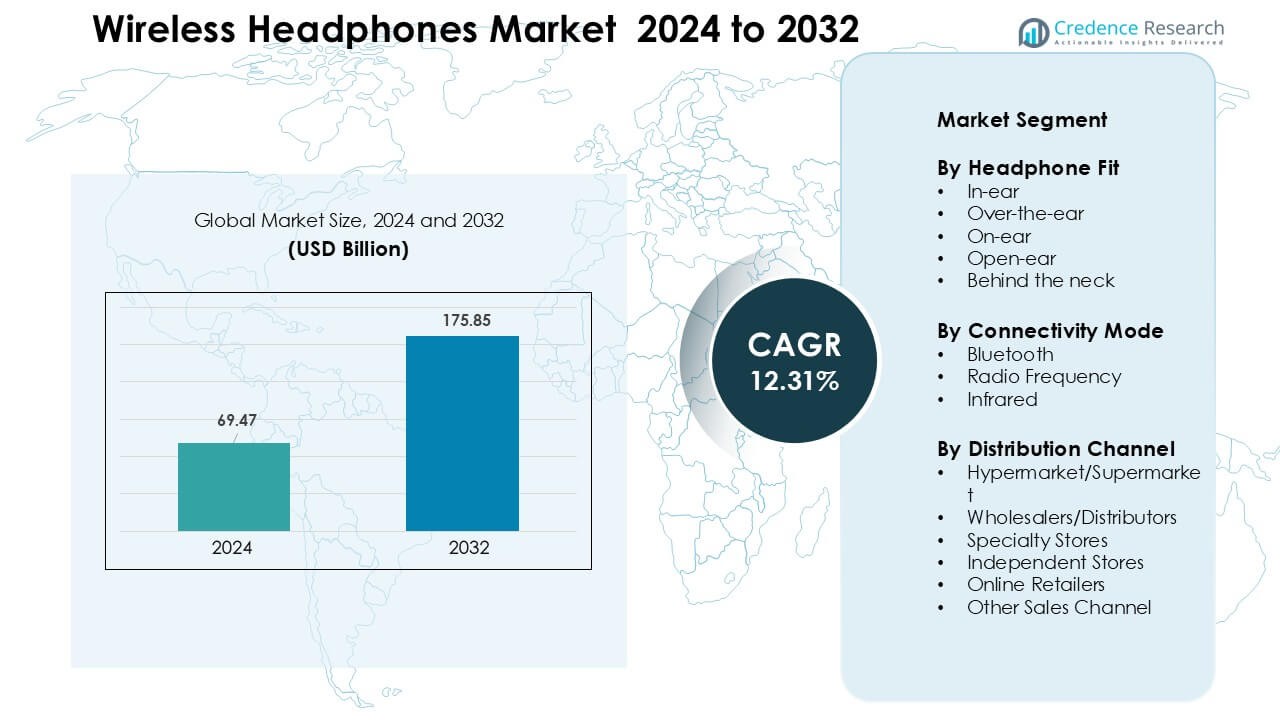

Markedet for trådløse hovedtelefoner blev vurderet til USD 69,47 milliarder i 2024 og forventes at nå USD 175,85 milliarder i 2032, med en vækst på en CAGR på 12,31 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for trådløse hovedtelefoner 2024 |

USD 69,47 milliarder |

| Markedet for trådløse hovedtelefoner, CAGR |

12,31 % |

| Markedets størrelse for trådløse hovedtelefoner 2032 |

USD 175,85 milliarder |

Markedet for trådløse hovedtelefoner formes af førende virksomheder som Zevva Electronics Pvt. Ltd., Skullcandy Inc., Sony Corporation, U&I, Bose Corporation, The Samsung Group, Shure Incorporated, Philips Koninklijke N.V., Apple Inc. og Sennheiser electronic GmbH & Co. KG. Disse mærker konkurrerer gennem fremskridt i ANC-ydeevne, rumlig lyd, multi-enhedstilslutning og lang batterilevetid, der appellerer til fitnessbrugere, pendlere, gamere og hybridarbejdsprofessionelle. Produktsystemer, stærk lydteknik og premium byggekvalitet hjælper store aktører med at forsvare deres markedsposition, mens regionale mærker driver volumen vækst gennem overkommelige TWS-modeller. Nordamerika forblev den førende region i 2024 med omkring 34% andel, understøttet af høj disponibel indkomst, stærk adoption af premium hovedtelefoner og storskala brug af trådløs lyd på tværs af arbejde og underholdning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for trådløse hovedtelefoner nåede USD 69,47 milliarder i 2024 og forventes at vokse til USD 175,85 milliarder i 2032, med en fremgang på en CAGR på 12,31% i prognoseperioden.

- Efterspørgslen stiger på grund af stærk adoption af ægte trådløse ørepropper, som havde omkring 61% andel i 2024, drevet af ANC-ydeevne, kompakt design og systemintegration på tværs af smartphones og wearables.

- Nøgletrends inkluderer hurtig vækst i rumlig lyd, AI-baseret støjkontrol og bæredygtige designs, understøttet af stigende brug i fitness, gaming, streaming og hybridarbejdsmiljøer.

- Konkurrencen forbliver intens blandt Apple, Sony, Bose, Samsung, Sennheiser, Philips, Shure, Skullcandy, U&I og Zevva Electronics, alle fokuseret på batteri effektivitet, premium lyd og lav-latens tilstande.

- Nordamerika førte markedet med 34% andel, efterfulgt af Asien og Stillehavet med 29% og Europa med 27%, mens Latinamerika og Mellemøsten & Afrika udvidede sig støt på grund af voksende smartphone penetration og online detailadgang.

Markedssegmenteringsanalyse:

Efter produkttype

I 2024 dominerede ægte trådløse ørepropper produkttypesegmentet med omkring 61% andel, drevet af stigende efterspørgsel efter kompakte designs og problemfri enhedssammenkobling. Forbrugere foretrak disse ørepropper, fordi de understøtter forbedret batterilevetid, forbedret støjreduktion og stærk kompatibilitet med smartphones. Over-ear hovedtelefoner havde en moderat andel på grund af deres brug i gaming og studieovervågning, mens on-ear modeller haltede bagefter med lavere adoption. Vækst på tværs af alle undersegmenter blev formet af stærkere Bluetooth-chipsæt og bredere brug af ANC-funktioner i massemarkedsmodeller.

- For eksempel leverer Sennheisers “Momentum True Wireless 4” øretelefoner omkring 7 timers afspilning pr. opladning (og cirka 28-30 timer i alt med opladningsetuiet), hvilket illustrerer forbedret batterilevetid og brugervenlighed.

Efter Anvendelse

Segmentet for personlig brug førte denne kategori i 2024 med næsten 68% andel, understøttet af intensiv brug til musikstreaming, fitness, opkald og online læring. Købere valgte trådløse hovedtelefoner til daglig brug, fordi de tilbyder forbedret komfort, bærbare opladningsetuier og længere spilletid. Det kommercielle segment voksede på kontorer, callcentre og indholdsproduktionssteder, da teams skiftede mod trådløse kommunikationsværktøjer. Spilanvendelser steg støt, da mærker lancerede modeller med lav latenstid, men personlig forbrug forblev den primære vækstmotor.

- For eksempel bruger folk, der arbejder hjemmefra eller deltager i fjernundervisning, i stigende grad trådløse modeller med stabil Bluetooth-forbindelse (f.eks. Bluetooth 5.0 eller senere) og pålidelig mikrofon-/lydkvalitet, der muliggør komfortable, langvarige videoopkald eller online læring uden kabelrod eller bevægelsesbegrænsninger fra kablede enheder.

Efter Distributionskanal

Online detailhandel dominerede dette segment i 2024 med omkring 54% andel, drevet af stærke rabatter, brede mærkevalg og hurtige leveringstjenester. Købere foretrak e-handelsplatforme, fordi de tillader nem sammenligning af batterilevetid, drivere, codecs og ANC-ydeevne. Fysiske butikker bevarede relevansen gennem oplevelsestest og opsalg af premium-modeller, især i bycentre. Mærkeudsalgssteder og elektronikspecialbutikker fortsatte med at tiltrække købere, der søgte produktprøver og hurtige udskiftninger, men digitale kanaler forblev den stærkeste vækstmotor globalt.

Vigtige Vækstdrivere

Stigende Forbrugerskift Mod Trådløse Lydøkosystemer

Den voksende efterspørgsel efter trådløse lydøkosystemer driver stor adoption af trådløse hovedtelefoner på tværs af globale markeder. Brugere foretrækker trådløse designs, fordi smartphones gradvist fjerner 3,5-mm stik, hvilket tvinger et skift mod Bluetooth-aktiverede modeller. Dette skift styrker efterspørgslen efter ægte trådløse stereo (TWS) øretelefoner, som nu dominerer butikshylderne på grund af kompakte formfaktorer og hurtige parringsegenskaber. Mærker fremmer økosystemintegration gennem auto-sync, enhedsskift og avanceret codec-understøttelse, hvilket giver købere glattere oplevelser på tværs af telefoner, tablets og wearables. Fitnessentusiaster driver yderligere vækst, da trådløse hovedtelefoner understøtter svedresistens, bevægelsessporing og håndfri kontrol. Online læring og hybridarbejde har også øget daglig lydbrug, hvilket udvider udskiftningscyklusser. Da brugere forbruger mere streamingindhold gennem platforme som Spotify og YouTube Music, øges behovet for trådløs lydkomfort, hvilket former stærk langsigtet efterspørgsel.

- For eksempel har mange premium-smartphonemodeller faktisk droppet 3,5mm hovedtelefonstikket, og denne ændring opfordrer brugere til at adoptere Bluetooth-baserede eller USB-C/Lightning-baserede lydløsninger.

Stigende Efterspørgsel Efter ANC og Premium Lydydelse

Aktiv støjreduktion (ANC) er blevet en vigtig købsfaktor, fordi forbrugerne ønsker at lytte uden forstyrrelser i travle rejse- og arbejdsmiljøer. Stærke forbedringer i chipsets, mikrofoner og signalbehandling gør det muligt for mellemklassemodeller at tilbyde ANC, som tidligere var begrænset til premium-enheder. Anvendelsen steg kraftigt blandt pendlere, studerende og kontorarbejdere, der søger isolation fra omgivende støj. Premium-lydfunktioner som rumlig lyd, højopløsnings-codecs og adaptiv EQ tiltrækker musikelskere og gamere. Disse forbedringer øger de gennemsnitlige salgspriser og presser mærker til at investere i F&U for bedre lydkvalitet. Efterhånden som hybridarbejde udvides, understøtter klar stemmeoptagelse, multi-enhedsparing og AI-baseret støjundertrykkelse online møder af høj kvalitet. Denne kombination af forbedret lydoutput og øget bekvemmelighed holder ANC-udstyrede trådløse hovedtelefoner i høj efterspørgsel på tværs af forbrugersegmenter.

- For eksempel leverer Sony WH‑1000XM4 Wireless Noise-Canceling Over-Ear Headphones, en bredt anvendt over-ear ANC-model, stærk ANC-ydeevne og højfidelitetslyd, hvilket demonstrerer, hvordan fremskridt inden for signalbehandling og driverjustering lader brugerne opnå næsten flykabine-stilhed selv i støjende pendlinger, hvilket gør ANC tilgængelig ud over premium-nichen.

Udvidelse af brugsscenarier inden for fitness, gaming og arbejde

Væksten accelererer, efterhånden som trådløse hovedtelefoner tjener flere brugsscenarier inden for fitness, gaming og fjernarbejde. Sportsbrugere foretrækker lette TWS-øretelefoner med stærk vandmodstand, stabil pasform og lang batterilevetid under træning. Gaming-brugere anvender lav-latens hovedtelefoner for glat lydrespons i konkurrenceprægede miljøer, understøttet af surround-lydtilstande og langvarig komfort. Det professionelle segment vokser, efterhånden som fjernarbejdere stoler på premium-mikrofoner, AI-støjfiltrering og multi-enhedsskift for problemfri møder. Uddannelsesinstitutioner skaber øget efterspørgsel, da studerende bruger trådløs lyd til onlineklasser. Disse udvidede brugsscenarier øger den samlede penetration og driver gentagne opgraderinger. Kontinuerlig udvidelse af apps, underholdningsplatforme og cloud-gaming styrker også den daglige afhængighed af trådløse lydprodukter.

Nøgletrend & Mulighed

AI-drevne lydfunktioner og smart integration

AI-integration skaber en stor mulighed, da mærker indlejrer intelligente funktioner i trådløse hovedtelefoner. AI-drevet støjundertrykkelse, adaptive lydprofiler og smart equalization forbedrer lydkvaliteten baseret på miljø og brugerpræferencer. Stemmegenkendelsessystemer understøtter håndfri kommandoer til musik, opkald og enhedsskift. AI muliggør realtidssporing af batterisundhed, høreprofiler og personlig lydstyrkesikkerhed, hvilket forbedrer brugeroplevelsen og sikkerhedsoverholdelsen. Integration med smarthjem-systemer, AR/VR-enheder og wearables udvider brugen på tværs af platforme. Virksomheder udforsker AI-baserede samtaleassistenter til premium-modeller, hvilket øger produktværdien. Efterhånden som AI-økosystemer udvides på tværs af elektronik, bliver trådløse hovedtelefoner et centralt adgangspunkt for smarte interaktioner, hvilket skaber nye muligheder for hardware- og softwareinnovation.

- For eksempel tilbyder Bose QuietComfort Ultra Noise Cancelling Earbuds intelligent støjreduktion og problemfri multi-enhedsskift (mellem telefon, tablet, laptop), hvilket demonstrerer smart integration på tværs af enheder: en funktion, der appellerer til brugere, der arbejder på opkald, streamer medier eller skifter opgaver, hvilket fremhæver, hvordan hovedtelefoner er blevet centrale knudepunkter i et bredere enhedsøkosystem.

Vækst af bæredygtige, reparerbare og miljøvenlige designs

Bæredygtighed former udviklingen af nye produkter, da købere foretrækker miljøvenlige og reparerbare trådløse hovedtelefoner. Mærker introducerer genanvendelige plastmaterialer, plantebaserede materialer og modulære komponenter for at reducere elektronisk affald. Langtidsholdbare batterier, udskiftelige ørepropper og reparationssæt forlænger produktets levetid og understøtter miljømål. Reguleringspres i Europa og Nordamerika tvinger virksomheder til at overholde retningslinjer for reparerbarhed og genanvendelse. Grøn emballage og kulstofneutrale produktionsprogrammer forbedrer brandopfattelsen blandt yngre forbrugere, der værdsætter miljøansvar. Efterhånden som bæredygtighed bliver en konkurrencefordel, får virksomheder mulighed for at tiltrække premiumkøbere, der prioriterer ansvarligt forbrug. Denne ændring understøtter langsigtet produktloyalitet og skaber plads til grøn-fokuserede hovedtelefonmærker.

- For eksempel bruger House of Marley ansvarligt indkøbt bambus, FSC-certificeret træ, genanvendt aluminium og genanvendt plast til mange af sine hovedtelefondesigns, der erstatter konventionelle nye plastmaterialer og reducerer afhængigheden af ikke-fornybare ressourcer.

Udvidelse af Spatial Audio og Immersive Entertainment

Adoptionen af spatial audio stiger, da underholdningsplatforme, spiltjenester og streaming-apps integrerer immersive lydoplevelser. Trådløse hovedtelefoner understøtter nu head-tracking, 3D-lydformater og dynamisk surround sound, der forbedrer musik, film og gaming. Denne trend skaber stærk efterspørgsel efter premium TWS-modeller med avancerede codecs og højpræcisionsdrivere. Væksten i VR- og AR-applikationer øger brugen af spatial audio til mere engagerende virtuelle miljøer. Indholdsskabere og studier fremmer 3D-lydindhold, hvilket yderligere øger salget af hovedtelefoner. Efterhånden som immersive underholdning stiger, får mærker mulighed for at differentiere sig gennem nye lydteknologier og præstationsforbedringer.

Nøgleudfordring

Intens Priskonkurrence og Markedsmætning

Markedet for trådløse hovedtelefoner står over for stærkt prispres, da hundreder af globale og regionale mærker konkurrerer på tværs af online- og offlinekanaler. Entry-level TWS-modeller fra lavprisproducenter reducerer marginerne for etablerede mærker. Store rabatter under e-handelsudsalg accelererer kommercialiseringen og begrænser differentieringen i lavere prisklasser. Markedsmætning øger kundernes churn, da brugere ofte skifter mærker baseret på kortsigtede tilbud. Virksomheder skal investere mere i F&U, markedsføring og design for at skille sig ud, hvilket øger driftsomkostningerne. Disse pres gør langsigtet rentabilitet vanskelig for mellemstore og nye aktører.

Korte Produktlivscyklusser og Højt Udskiftningspres

Trådløse hovedtelefoner har kortere livscyklusser på grund af hurtige teknologiske opgraderinger og tung daglig brug. Batterier nedbrydes inden for to til tre år, hvilket fører til tidlig udskiftning eller bortskaffelse. Konstant opdatering af Bluetooth-standarder, codecs og ANC-ydelse får forbrugerne til at forvente hyppige forbedringer, hvilket skaber pres på producenterne for hurtigt at lancere nye modeller. Denne cyklus øger produktionsomkostningerne og bidrager til elektronisk affald. Begrænset reparerbarhed reducerer yderligere levetiden, hvilket forårsager miljømæssige og reguleringsmæssige bekymringer. At håndtere denne hurtige opgraderingscyklus forbliver en nøgleudfordring for mærker, der sigter mod bæredygtig rentabilitet.

Regional Analyse

Nordamerika

Nordamerika førte det trådløse hovedtelefonmarked i 2024 med omkring 34% andel, understøttet af høj adoption af ægte trådløse ørepropper og stærk tilstedeværelse af premium-mærker. Forbrugere i USA og Canada foretrak modeller med ANC, rumlig lyd og multi-enheds parring på grund af udbredt brug på tværs af arbejde, rejse, fitness og underholdning. E-handelsplatforme øgede salget gennem hurtig levering og bred modeltilgængelighed. Vækst kom også fra hybride arbejdsopsætninger, som øgede efterspørgslen efter klare mikrofoner og støjfiltreringsfunktioner. Stærke teknologiske økosystemer og højere disponible indkomster fortsatte med at opretholde regionalt lederskab.

Europa

Europa havde næsten 27% andel i 2024, drevet af stærk adoption i Tyskland, Storbritannien, Frankrig og Norden. Købere i regionen foretrak højfidelitetslyd og bæredygtige hovedtelefondesigns, hvilket understøttede efterspørgslen efter premium og reparerbare modeller. Strenge miljøregler pressede mærker mod genanvendelige materialer og modulære komponenter, hvilket formede forbrugerpræferencer. Fitness- og rejsebrugere øgede efterspørgslen efter lette TWS-ørepropper med lang batterilevetid. Detailkæder for elektronik og digitale platforme understøttede stabil vækst på tværs af bymarkeder. Regionen fortsatte med at skifte fra kablede til trådløse formater på grund af stigende smartphone-integration og forbedrede Bluetooth-standarder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 29% andel i 2024, voksende hurtigt på grund af storstilet adoption på tværs af Kina, Indien, Sydkorea og Japan. Udvidet smartphone-penetration og stigende ungdomsefterspørgsel efter overkommelige TWS-ørepropper drev stærke volumen salg. Regionale mærker tilbød konkurrencedygtige priser og hyppige opgraderinger, hvilket pressede hurtigere udskiftningscyklusser. Spil-, streaming- og fitnesstrends understøttede høj daglig brug, mens premium-modeller fik fodfæste i større byer. E-handelsplatforme spillede en stor rolle gennem lynsalg og brede sortimenter. Asien og Stillehavsområdets hurtigt voksende middelklasse og udvidende digitale tjenester gjorde det til den stærkeste vækstmotor globalt.

Latinamerika

Latinamerika tegnede sig for næsten 6% andel i 2024, understøttet af voksende smartphone-ejerskab og øget interesse for TWS-ørepropper blandt unge forbrugere. Brasilien og Mexico førte efterspørgslen, da købere foretrak budgetvenlige modeller med stabil Bluetooth-forbindelse. Online markedspladser udvidede adoptionen ved at tilbyde EMI-muligheder og konkurrencedygtige priser. Musikstreamingkultur og mobilspil skubbede yderligere hovedtelefonbrug på tværs af byområder. På trods af økonomiske pres i dele af regionen understøttede stabil efterspørgsel fra mellemindkomstforbrugere moderat vækst. Mærker med holdbare designs og længere batterilevetid fik stærkt fodfæste i lokale detailnetværk.

Mellemøsten & Afrika

Mellemøsten & Afrika havde omkring 4% andel i 2024, med stigende adoption på tværs af UAE, Saudi-Arabien, Sydafrika og Nigeria. Byforbrugere foretrak trådløse hovedtelefoner til streaming, rejse og arbejds kommunikation, understøttet af voksende 4G- og 5G-netværk. Detailbutikker for elektronik og online platforme udvidede adgangen til mellemklasse og premium produkter. Prissensitive købere foretrak holdbare modeller med lang spilletid og basale ANC-funktioner. Selvom den samlede penetration forblev lavere end i andre regioner, understøttede stigende ungdomsbefolkninger og udvidende digital underholdning stabil markedsvækst på tværs af nøglelande.

Markedssegmenteringer:

Efter hovedtelefonpasform

- I-øret

- Over-øret

- På-øret

- Åbent øre

- Bag nakken

Efter forbindelsestilstand

- Bluetooth

- Radiofrekvens

- Infrarød

Efter distributionskanal

- Hypermarked/Supermarked

- Engrosforhandlere/Distributører

- Specialbutikker

- Uafhængige butikker

- Online forhandlere

- Andre salgskanaler

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for trådløse hovedtelefoner er præget af stærk konkurrence ledet af Zevva Electronics Pvt. Ltd., Skullcandy Inc., Sony Corporation, U&I, Bose Corporation, The Samsung Group, Shure Incorporated, Philips Koninklijke N.V., Apple Inc., og Sennheiser electronic GmbH & Co. KG. Disse virksomheder konkurrerer gennem fremskridt inden for aktiv støjreduktion, rumlig lyd, lav-latens spiltilstande og længere batterilevetid. Premium-mærker fokuserer på overlegen lydkvalitet og økosystemintegration, mens regionale mærker driver volumen vækst med overkommelige ægte trådløse stereomodeller. Markedsføringsindsatser fremhæver komfort, holdbarhed og problemfri tilslutning for at tiltrække fitness-, spil- og hybridarbejdsbrugere. Mange mærker udnytter online detaildominans gennem flash-udsalg og eksklusive lanceringer, hvilket udvider kundernes rækkevidde på nye markeder. Den voksende efterspørgsel efter AI-forbedrede lydprofiler, bæredygtige materialer og multi-enhed parring får virksomheder til at øge investeringerne i forskning og udvikling. Kontinuerlige produktfornyelsescyklusser og udvidelse af eftersalgsstøttenetværk styrker konkurrenceevnen og fremskynder innovationen i den globale trådløse lydindustri.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Zevva Electronics Pvt. Ltd.

- Skullcandy Inc.

- Sony Corporation

- U&I

- Bose Corporation

- The Samsung Group

- Shure Incorporated

- Philips Koninklijke N.V.

- Apple Inc.

- Sennheiser electronic GmbH & Co. KG

Seneste Udviklinger

- I oktober 2025 introducerede Sennheiser electronic GmbH & Co. KG Sennheiser HDB 630 trådløse over-ear hovedtelefoner med 42 mm drivere, Bluetooth 5.2, adaptiv støjreduktion, medfølgende USB-C aptX Adaptive dongle til 24-bit/96 kHz hi-res lyd og op til 60 timers batterilevetid med hurtig opladning.

- I september 2025 annoncerede Apple Inc. AirPods Pro 3, som tilføjer en indbygget pulsmåler, forbedret aktiv støjreduktion op til 2x stærkere end den tidligere Pro, Live Translation og omkring 8 timers lyttetid med ANC.

- I juli 2025: Skullcandy (Indien): Skullcandy lancerede Crusher trådløse hovedtelefoner og Sesh ANC aktive ørepropper i Indien (pressemeddelelse dateret 9. juli 2025).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Hovedtelefonpasform, Forbindelsestilstand, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Trådløse hovedtelefoner vil opleve stabil efterspørgsel, da forbrugerne skifter fuldt ud til Bluetooth-baseret lyd.

- Ægte trådløse ørepropper vil forblive den hurtigst voksende kategori på grund af kompakt design og stærke funktionsopgraderinger.

- ANC, rumlig lyd og adaptive lydprofiler vil blive standard i mellemklassemodeller.

- AI-drevet lydforbedring vil forbedre personalisering og styrke adoptionen af premium-produkter.

- Gaming og AR/VR økosystemer vil øge efterspørgslen efter lav-latens og fordybende lydhovedtelefoner.

- Bæredygtighed vil forme fremtidige designs, med flere mærker, der bruger genanvendelige og reparerbare komponenter.

- Batterilevetiden vil forbedres gennem effektive chipsets og bedre strømstyringssystemer.

- Hybridarbejde og virtuelle møder vil opretholde efterspørgslen efter klare mikrofoner og støjfiltrerende hovedtelefoner.

- Regionale mærker vil udvide markedsandelen med overkommelige modeller målrettet mod nye markeder.

- Konkurrencen vil intensiveres, da globale og regionale aktører accelererer innovation og forkorter produktfornyelsescyklusser.