Marknadsöversikt

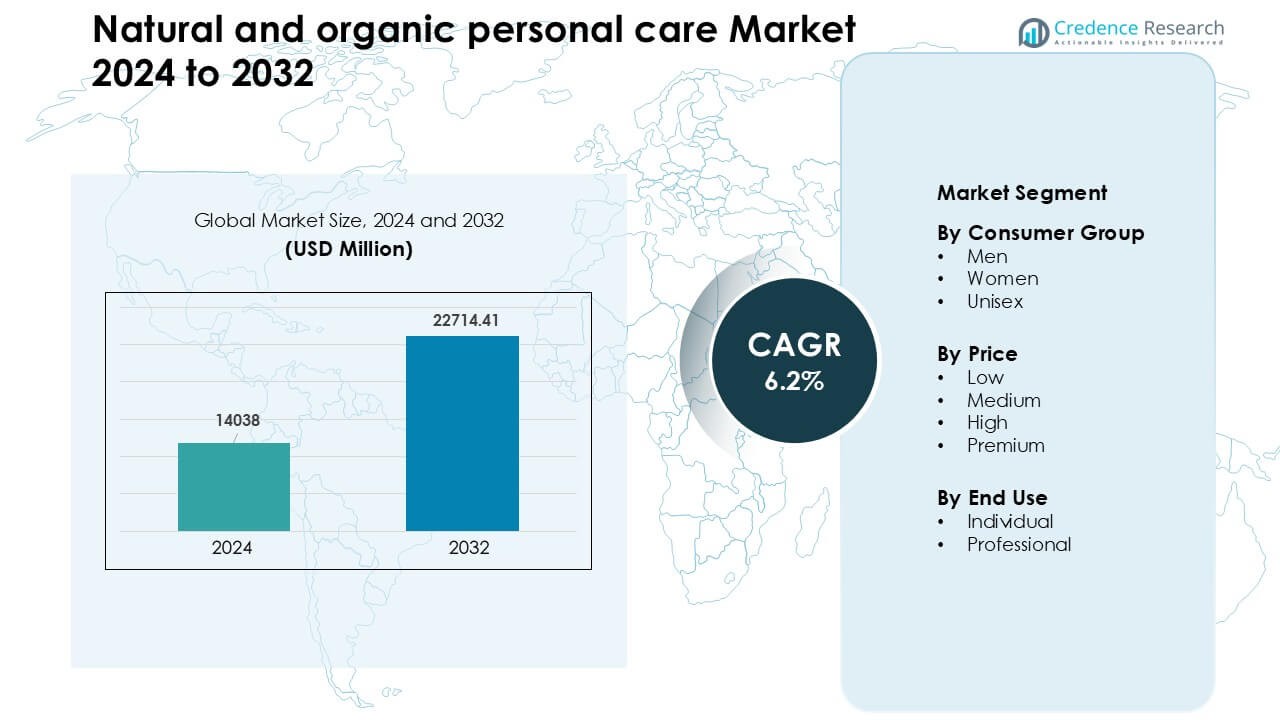

Marknaden för naturlig och ekologisk personlig vård värderades till 14 038 miljoner USD år 2024 och förväntas nå 22 714,41 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för naturlig och ekologisk personlig vård 2024 |

14 038 miljoner USD |

| Marknad för naturlig och ekologisk personlig vård, CAGR |

6,2% |

| Marknadsstorlek för naturlig och ekologisk personlig vård 2032 |

22 714,41 miljoner USD |

Marknaden för naturlig och ekologisk personlig vård formas av stora aktörer som Herbivore Botanicals, Coty, L’Oréal, Burt’s Bees, Haus Labs, Estée Lauder, Josie Maran Cosmetics, Johnson & Johnson, Dr. Hauschka och Beiersdorf, som alla utökar sina portföljer för ren skönhet genom växtbaserade formuleringar, miljövänliga förpackningar och transparenta ingrediensstandarder. Dessa företag stärker sin räckvidd genom digitala kanaler, detaljhandelspartnerskap och produktinnovation inom hudvård, hårvård och välbefinnande. Nordamerika framträdde som den ledande regionen år 2024 med cirka 34% andel, stödd av hög konsumentmedvetenhet, stark efterfrågan på premiumprodukter och etablerade detaljhandelssystem för ren skönhet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för naturlig och ekologisk personlig vård nådde 14 038 miljoner USD år 2024 och förväntas nå 22 714,41 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på cirka 6,2% under 2025–2032.

- Tillväxten drivs av ökad efterfrågan på produkter med rena etiketter, kemikaliefria produkter och starkare medvetenhet om ingredienssäkerhet inom hudvård och hårvård, där kvinnliga konsumenter står för cirka 62% av marknadsandelen.

- Viktiga trender inkluderar snabb expansion av hållbara, djurvänliga och miljövänliga formuleringar, tillsammans med ökad användning av premium botaniska blandningar stödda av stark e-handelsnärvaro.

- Den konkurrensutsatta marknaden kännetecknas av globala ledare som avancerar växtbaserad forskning och utveckling, stärker digitala kanaler och utökar certifierade ekologiska produktlinjer över olika prisklasser.

- Nordamerika ledde marknaden med nästan 34% andel år 2024, följt av Europa med cirka 28%, medan Asien och Stillahavsområdet växte snabbast; medelprissegmentet stod för cirka 47% andel, och individuell användning dominerade med nästan 78% andel.

Marknadssegmenteringsanalys:

Efter konsumentgrupp

Kvinnor ledde detta segment år 2024 med cirka 62% andel, drivet av stark efterfrågan på ren skönhet, växtbaserad hudvård och giftfria hårprodukter. Kvinnliga konsumenter antog naturliga och ekologiska produkter snabbare på grund av högre medvetenhet om ingredienssäkerhet och ökat intresse för miljövänliga rutiner. Varumärken utökade djurvänliga och botaniska formuleringar som tilltalade kvinnor som söker säkrare produkter för daglig användning. Män och unisexgrupper visade stadig tillväxt då riktade grooming-linjer, sulfatfria rengöringsmedel och naturliga deodoranter ökade sin hyllnärvaro, men kvinnor förblev i framkant tack vare bredare produktsortiment och högre köpfrekvens.

- Till exempel, meddelade Body Shop International Limited formellt att deras globala portfölj hade blivit 100% vegansk till januari 2024, vilket omfattar över 1 000 produkter och mer än 4 000 ingredienser, och stärker kvinnors dragning mot djurvänlig, växtbaserad vård.

Efter Pris

Det medelhöga prissegmentet dominerade marknaden 2024 med ungefär 47% andel, stödd av en balanserad prisvärdhet och kvalitet. Konsumenter valde medelklassiga naturliga och ekologiska produkter eftersom dessa erbjöd rena formuleringar utan premiumprispåslag. Återförsäljare utökade egna märken och certifierade ekologiska linjer i mellanklassen, vilket förbättrade tillgången för unga vuxna och familjer. Lågprisprodukter fick fäste i masshandeln, medan höga och premiumsegment växte bland användare som sökte lyxiga botaniska blandningar, men medelprissegmentet höll ledningen tack vare stark distribution i stormarknader, apotek och onlineplattformar.

- Till exempel, positionerade sig Face Shop som ett prisvärt / medelklassigt K-clean skönhetsmärke som opererade i över 30 länder till 2025, vilket gjorde botanisk hudvård tillgänglig över hela Asien, Nordamerika och bortom.

Efter Slutanvändning

Individuell användning ledde detta segment 2024 med nästan 78% andel, drivet av ett ökande intresse för personlig vård, egenvård och dagliga ekologiska hudvårdsrutiner. Hushåll föredrog naturliga produkter för känslig hud, sulfatfri rengöring och kemikaliefri återfuktning, vilket ökade efterfrågan över alla åldersgrupper. E-handel spelade en nyckelroll genom att erbjuda produkter med rena etiketter och transparenta ingredienslistor. Professionell användning växte i salonger, spa och dermatologikliniker när certifierade ekologiska behandlingar vann förtroende, men individuella konsumenter förblev dominerande på grund av högre inköpsvolym och frekventa produktbytescykler.

Viktiga Tillväxtdrivare

Ökad Hälso- och Miljömedvetenhet

Hälsomedvetna köpare söker produkter som begränsar exponering för toxiner och stödjer långsiktig hudhälsa. Ökande oro för allergier, hormonstörningar och irritation ökade efterfrågan på säkrare, naturhärledda formuleringar. Miljömedvetenhet formade också denna tillväxt, eftersom konsumenter föredrar biologiskt nedbrytbara ingredienser, djurvänliga metoder och miljövänlig förpackning. Företag antog hållbara inköpsprogram och minskade plastanvändning för att matcha dessa förväntningar. Klimatmedvetenhet drev köpare mot minimalpåverkande vårdrutiner, vilket ytterligare ökade användningen av naturliga produkter. Detta kombinerade fokus på personlig välbefinnande och miljöansvar förbättrade konsumentlojaliteten och uppmuntrade varumärken att utveckla grönare produktlinjer som uppfyller etiska och hållbarhetsstandarder.

- Till exempel, har O’right, ett hårvårds- och hudvårdsmärke, använt 100% återvunna plastflaskor och biologiskt nedbrytbara kapsyler för sin förpackning sedan de antog en cirkulär ekonomimodell, och rapporterar att deras återvinningsnätverk har förhindrat att 5 miljoner flaskor hamnar på soptippar sedan 2017.

Ökande Efterfrågan på Produkter med Rena Etiketter och Kemikaliefria Produkter

Konsumenter föredrar nu personvårdsprodukter fria från parabener, sulfater, ftalater och syntetiska dofter. Denna förändring ökade efterfrågan på naturliga och ekologiska formuleringar som erbjuder säkrare daglig användning och minskad risk för irritation. Shoppare litar också på produkter med transparenta etiketter och certifierade ekologiska ingredienser. Varumärken svarade genom att omformulera äldre linjer och lansera växtbaserade serier fokuserade på hudvänliga botaniska ingredienser. Medvetenheten ökade genom sociala medier, dermatologiska råd och influencer-ledda diskussioner om ingredienssäkerhet. Denna preferens stärkte försäljningen inom hudvård, hårvård och hygienprodukter. Återförsäljare utökade också hyllorna för ren skönhet, vilket hjälpte naturliga och ekologiska varumärken att få mainstream-acceptans på globala marknader.

Expansion av e-handel och direkt-till-konsument-kanaler

E-handelsboomen hjälpte naturliga och ekologiska personvårdsvarumärken att nå bredare publik. Online-återförsäljare erbjuder ett stort produktutbud, ingrediensöppenhet, recensioner och snabb leverans, vilket uppmuntrade till högre köpförtroende. Små och medelstora varumärken använde direkt-till-konsument-modeller för att visa upp inköpsmetoder, certifieringar och rena ingredienspåståenden. Digital marknadsföring, influencer-engagemang och prenumerationsboxar ökade återkommande köp. Tillgången online över gränserna utökade också den globala efterfrågan, särskilt för nischade botaniska blandningar och ekologiska hudvårdslösningar. Denna digitala förändring förbättrade tillgängligheten på tillväxtmarknader och stödde stark försäljning i premium- och mellankategorier över alla större personvårdssegment.

Viktiga trender & möjligheter

Snabb adoption av hållbar och etisk skönhet

Hållbar skönhet fick fart när konsumenter krävde miljösäkra metoder från ingrediensinköp till förpackning. Varumärken skiftade mot biologiskt nedbrytbara formuleringar, förnybara växtextrakt, djurvänliga tester och återvinningsbara eller påfyllningsbara designer. Etiska inköpscertifieringar förbättrade trovärdigheten och lockade miljöfokuserade köpare. Många företag investerade också i koldioxidneutrala verksamheter, vattenbesparande produktion och förnybar energi för att stärka hållbarhetsåtaganden. Dessa insatser stämde överens med globala klimatmål och formade varumärkesidentitet. När miljövänlig grooming fick kulturell acceptans, såg marknaden starka möjligheter i nollavfallsförpackningar, farm-to-face-produkter och transparent kommunikation i leveranskedjan.

- Till exempel bytte O’right, ett hår- och hudvårdsföretag, 2018 till att använda 100% återvunna plastflaskor och biologiskt nedbrytbara kapsyler för sina förpackningar, och 2020 uppnådde det koldioxidneutral certifiering för sin verksamhet och för 77 enskilda produkter.

Tillväxt i premium botaniska och funktionella formuleringar

Konsumenter söker nu flerfördelaktiga naturliga produkter med kliniskt testade växtingredienser och funktionella aktiva ämnen. Denna trend öppnade möjligheter för varumärken som erbjuder anti-aging botaniska ingredienser, adaptogen-infuserade krämer, mikrobiomvänlig hudvård och örtbaserade hårbottenbehandlingar. Efterfrågan ökade på ingredienser som niacinamid, hyaluronsyra och vitamin C blandade med ekologiska extrakt för att leverera avancerade hudresultat. Premiumsortiment lockade köpare som söker säkerhet och prestanda, vilket utökade möjligheterna i högmarginalsegment. Denna förändring uppmuntrade forskningsinvesteringar i avancerade växtbaserade formuleringar och stödde innovation inom lyxig hudvård, hårvård och välmåendebaserade personvårdssegment.

- Till exempel, ett varumärke som blandar traditionell örtbaserad hudvård med moderna funktionella aktiva ingredienser erbjuder belif produkter som dess 7 Hyaluronic Frozen Serum & Multi Vitamin Mask-kombination, som kombinerar växtinspirerad hudvård med kliniskt relevanta aktiva ämnen som hyaluronsyra och vitaminer.

Huvudutmaning

Höga produktionskostnader och leveransbegränsningar

Natur- och ekologiska produkter förlitar sig ofta på certifierade växtingredienser, hållbart jordbruk och spårbar källning, vilket ökar produktionskostnaderna. Variationer i skördeutbyten, klimatpåverkan och säsongsbundna leveransstörningar påverkar ingredienstillgänglighet och prissättning. Många varumärken står inför kostnadspress samtidigt som de upprätthåller rena etikettstandarder och uppfyller ekologiska certifieringsregler. Dessa utmaningar begränsar överkomlighet på massmarknader och bromsar antagandet i priskänsliga regioner. Mindre företag kämpar mer eftersom de saknar skalfördelar, vilket gör produktkostnader svårare att hantera. Att balansera kvalitet, certifieringsöverensstämmelse och konkurrenskraftig prissättning förblir en stor utmaning.

Regulatorisk komplexitet och certifieringshinder

Marknaden står inför inkonsekventa regleringar mellan länder, vilket gör certifiering och efterlevnad svår. Termer som “naturlig” och “ekologisk” saknar universella definitioner, vilket orsakar förvirring bland konsumenter och tillverkare. Varumärken måste navigera olika globala standarder, inklusive COSMOS, USDA Organic och ECOCERT, var och en med separata regler och dokumentation. Att uppfylla dessa krav ökar tid, kostnad och operativ ansträngning. Felmärkning riskerar också att hota varumärkestro och regulatoriska åtgärder. Dessa hinder skapar barriärer för nya aktörer och bromsar produktlanseringar, särskilt för varumärken som verkar på flera internationella marknader.

Regional analys

Nordamerika

Nordamerika hade den ledande positionen 2024 med nästan 34% andel, stödd av stark konsumentmedvetenhet om ren skönhet och hög utgift på premium naturlig hudvård och hårvård. Köpare i USA och Kanada föredrog giftfria, växtbaserade produkter med transparent märkning och certifierade ekologiska ingredienser. Återförsäljare utökade avdelningar för ren skönhet, medan e-handelsplattformar ökade tillgången till nischade botaniska varumärken. Dermatologers rekommendationer och växande oro över syntetiska kemikalier stärkte efterfrågan. Varumärken fokuserade på miljövänlig förpackning och hållbar källning, vilket hjälpte naturliga och ekologiska personvårdsprodukter att behålla stadig tillväxt över alla större distributionskanaler.

Europa

Europa stod för cirka 28% andel 2024, drivet av strikta ingrediensregleringar och hög adoption av certifierade ekologiska personvårdsprodukter. Tyskland, Frankrike och Storbritannien ledde efterfrågan på grund av stark preferens för hållbara formuleringar och djurvänliga standarder. Regionala köpare värderade tydlig märkning, etisk källning och biologiskt nedbrytbara ingredienser, vilket pressade företag att uppfylla COSMOS- och ECOCERT-kriterier. Specialbutiker och apotek drev försäljningen tillsammans med snabbt växande e-handelskanaler. Ökat intresse för lågavfallsförpackningar och miljövänliga groomingrutiner stärkte ytterligare regionens position inom konsumtion av naturliga och ekologiska personvårdsprodukter.

Asien och Stillahavsområdet

Asien och Stillahavsområdet tog omkring 26% andel år 2024 och framträdde som den snabbast växande regionen, stöttad av ökande disponibel inkomst, högre skönhetsmedvetenhet och starkt inflytande från K-beauty och J-beauty trender. Konsumenter i Kina, Japan, Sydkorea och Indien ökade inköpen av botanisk, örtbaserad och kemikaliefri hudvård. Yngre demografiska grupper drev efterfrågan genom sociala medier och ingrediensbaserad produktval. Lokala varumärken utökade örtformuleringar med hjälp av inhemska växtextrakt, medan globala aktörer ökade regional penetration. Snabb e-handelsadoption och bredare tillgänglighet i specialbutiker ökade försäljningen av naturlig och ekologisk personlig vård i hela regionen.

Latinamerika

Latinamerika hade nära 7% andel år 2024, drivet av ökande intresse för ört- och växtbaserade ingredienser i Brasilien, Mexiko och Argentina. Konsumenter föredrog naturliga fuktgivare, håroljor och ekologiska hygienprodukter som passar det regionala klimatet och hudbehoven. Ökad medvetenhet om skadliga kemikalier stödde en stadig adoption av miljövänliga skönhetsrutiner. Lokala tillverkare använde inhemska botaniska ingredienser som aloe, babassu och yerba mate för att bredda produktlinjer. Även om premiumsegmenten växte långsammare på grund av priskänslighet, förbättrade e-handelsplattformar tillgängligheten och stödde en gradvis expansion av naturliga och ekologiska personvårdsprodukter.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för nästan 5% andel år 2024, med ökande efterfrågan på naturliga oljor, örtbaserad hudvård och ekologiska hårvårdsprodukter. Konsumenter i Förenade Arabemiraten, Saudiarabien och Sydafrika visade ett växande intresse för kemikaliefria skönhetslösningar på grund av ökande hudkänslighetsproblem och varmare klimat. Återförsäljare ökade utbudet av internationella märken med rena etiketter, medan lokala producenter introducerade formuleringar baserade på argan-, shea- och svartkumminoljor. Trots begränsad medvetenhet i vissa områden, stödde högre turism, expansion av premiumdetaljhandeln och onlinekanaler regionens stadiga tillväxt i adoptionen av naturlig och ekologisk personlig vård.

Marknadssegmenteringar:

Efter Konsumentgrupp

Efter Pris

Efter Slutanvändning

- Individuell

- Professionell

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för naturlig och ekologisk personlig vård kännetecknas av ledande varumärken som Herbivore Botanicals, Coty, L’Oréal, Burt’s Bees, Haus Labs, Estée Lauder, Josie Maran Cosmetics, Johnson & Johnson, Dr. Hauschka och Beiersdorf, som alla stärker sin närvaro genom rena formuleringar, hållbar sourcing och transparenta ingredienspolicyer. Företag investerar i växtbaserade aktiva ämnen, djurförsöksfri testning och miljövänlig förpackning för att möta ökande konsumentförväntningar. Många varumärken expanderar genom digitala kanaler, influencerpartnerskap och riktade produktlinjer för hudvård, hårvård och välbefinnande. Fusioner, förvärv och strategiska samarbeten hjälper globala aktörer att bredda portföljer och gå in i nischade botaniska kategorier. Företag fokuserar också på certifieringsstandarder som COSMOS och ECOCERT för att öka trovärdigheten. Den växande efterfrågan på giftfria, veganska och etiskt framställda produkter uppmuntrar företag att påskynda FoU inom avancerade botaniska blandningar. Konkurrensintensiteten ökar när både etablerade skönhetshus och nya ren-skönhetsstartups innoverar för att fånga större marknadsandelar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Herbivore Botanicals

- Coty

- L’Oréal

- Burt’s Bees

- Haus Labs

- Estée Lauder

- Josie Maran Cosmetics

- Johnson & Johnson

- Hauschka

- Beiersdorf

Senaste Utvecklingen

- I november 2025 tog L’Oréal en minoritetsandel i ett massmarknads-kinesiskt hudvårdsmärke (Lan), vilket indikerar en strategisk satsning i Asien, en region där efterfrågan på naturlig/ekologisk och “ren skönhet” ökar.

- I december 2024 öppnade ELC ett nytt BioTech Hub nära Oevel, Belgien, med fokus på intern tillverkning av biobaserade råvaror (från växter, jäst, bakterier). Detta stödjer en övergång mot mer hållbar ingrediensanskaffning för hudvård och personliga vårdprodukter, vilket minskar beroendet av traditionell biomassa/naturresursextraktion.

- I mars 2024 introducerade Dr. Hauschka nya regenererande serum i Singapore för mogen hud. Alla produkter förblir NATRUE-certifierade och använder ekologiska, biodynamiska botaniska ingredienser och rättvis, hållbar anskaffning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Konsumentgrupp, Pris, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa när konsumenter skiftar mot rena och transparenta ingrediensprofiler.

- Efterfrågan på hållbara och etiskt anskaffade formuleringar kommer att stärkas över alla åldersgrupper.

- E-handel kommer att driva högre global adoption genom bredare tillgång och snabbare produktupptäckter.

- Varumärken kommer att expandera premium botaniska och funktionella hudvårdslinjer för att möta ökande prestationsförväntningar.

- Certifieringar som COSMOS och ECOCERT kommer att bli viktigare för trovärdighet och differentiering.

- Miljövänliga och påfyllningsbara förpackningslösningar kommer att få starkare genomslag på stora marknader.

- Innovationer med örter och växtextrakt kommer att accelerera när företag investerar mer i FoU.

- Framväxande marknader kommer att anta naturlig personlig vård snabbare på grund av ökad hälsomedvetenhet.

- Digitala influencers och dermatologiskt stöddt innehåll kommer att styra konsumentval starkare.

- Konkurrensen kommer att intensifieras när globala företag och ren-skönhets-startups expanderar sina