Marktübersicht

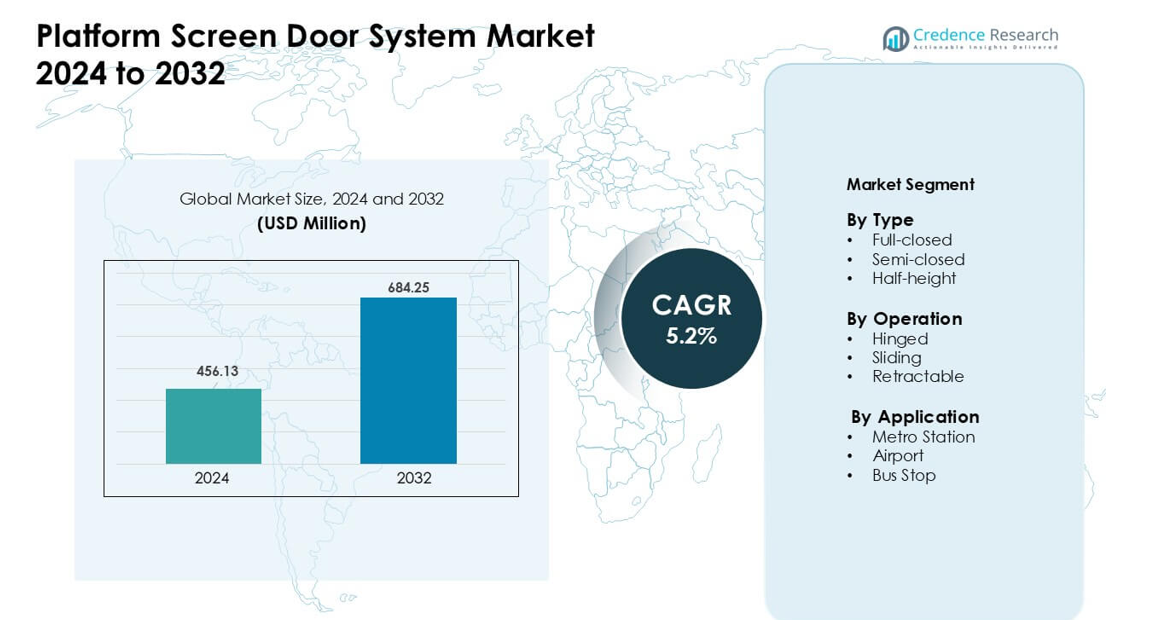

Der Markt für Plattform-Sicherheitsabsperrungen wurde 2024 mit 456,13 Millionen USD bewertet und wird voraussichtlich bis 2032 684,25 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Plattform-Sicherheitsabsperrungen 2024 |

456,13 Millionen USD |

| Markt für Plattform-Sicherheitsabsperrungen, CAGR |

5,2% |

| Marktgröße für Plattform-Sicherheitsabsperrungen 2032 |

684,25 Millionen USD |

Der Markt für Plattform-Sicherheitsabsperrungen umfasst wichtige Akteure wie Schaltbau Holding AG, Samjung Tech Co., Ltd., Nippon Signal Co., Ltd., Singapore Technologies Engineering Ltd, Nanjing Kangni Mechanical & Electrical Co., Ltd., Overhead Door Corporation, Kyosan Electric Manufacturing Co., Ltd., Westinghouse Air Brake Technologies Corp (Wabtec Corporation), Zhuzhou CRRC Times Electric Co., Ltd. und Knorr-Bremse AG. Diese Unternehmen konkurrieren durch fortschrittliche Sicherheitsmerkmale, automatisierungsbereite Designs und umfangreiche Metroprojekt-Portfolios. Der asiatisch-pazifische Raum blieb 2024 die führende Region mit einem Marktanteil von etwa 48 %, angetrieben durch den schnellen Ausbau der Metro, hohe Pendlerdichte und starke staatliche Investitionen in automatisierte Transitsysteme.

Markteinblicke

- Der Markt für Plattform-Sicherheitsabsperrungen erreichte 2024 456,13 Millionen USD und wird voraussichtlich bis 2032 684,25 Millionen USD bei einer CAGR von 5,2 % erreichen.

- Starke Sicherheitsvorgaben und expandierende Metronetze treiben die Nachfrage an, wobei vollgeschlossene Systeme den größten Anteil halten, da sie hohen Schutz und betriebliche Kontrolle bieten.

- Automatisierungstrends steigen weiter an, wobei Schiebetürsysteme dominieren, da Städte intelligente Schienentechnologien und schnellere Boarding-Lösungen einführen.

- Der Wettbewerb verschärft sich, da wichtige Akteure die Sensorgenauigkeit verbessern, den Wartungsbedarf reduzieren und sich auf Nachrüstprojekte in ausgereiften Transitsystemen konzentrieren. Hohe Installationskosten und geometrische Einschränkungen auf gebogenen Plattformen bleiben große Hemmnisse.

- Der asiatisch-pazifische Raum führte den Markt mit etwa 48 % Anteil an, gefolgt von Europa mit fast 23 % und Nordamerika mit 19 %, während Metrostationen 2024 den dominierenden Anwendungsanteil von 68 % ausmachten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Vollgeschlossene Systeme führten das Typsegment 2024 mit einem Anteil von etwa 54 % an. Verkehrsagenturen bevorzugten diese Systeme aufgrund der starken Sicherheitskontrolle, der Geräuschreduzierung und der besseren Klimaeffizienz auf den Plattformen. Vollgeschlossene Designs halfen auch den Bahnbetreibern, versehentliche Gleiseintritte zu reduzieren und sich an steigende globale Sicherheitsnormen anzupassen. Halbgeschlossene und halbhohe Türen wuchsen in kostenempfindlichen Netzwerken, doch die Nachfrage blieb geringer, da diese Formate nur begrenzte Isolation bieten. Der schnelle Metroausbau in Asien und Europa hielt vollgeschlossene Systeme in einer starken Führungsposition.

- Zum Beispiel hat die Seoul Metro in Südkorea automatisierte, vollhohe Bahnsteigtüren an über 300 ihrer Stationen installiert, fast im gesamten Netz, unter Verwendung von laser- oder sensorbasierten PSD-Systemen.

Nach Betrieb

Schiebetüren dominierten dieses Segment im Jahr 2024 mit einem Anteil von fast 62 %. Urbane Schienennetze wählten Schiebeeinheiten für ihre sanfte Bewegung, hohe Haltbarkeit und nahtlose Integration mit den Bahnsteigkanten. Diese Türen bewältigten einen hohen Passagierfluss und reduzierten Wartungsstillstände, was eine breitere Akzeptanz in Städten mit hoher Dichte unterstützte. Schwenk- und einziehbare Systeme fanden aufgrund höherer mechanischer Komplexität oder begrenzter Eignung weniger Anklang. Wachsende Modernisierungen von alten Türsystemen trieben weiterhin die Schiebedesigns voran.

- Zum Beispiel zeigen globale Daten zu Zugtürausrüstungen, dass Schiebeplugtüren das am weitesten verbreitete Türmechanismus in U-Bahnen und Vorortzügen sind, insbesondere in Asien und Europa, wo sie den führenden Anteil unter allen Zugtürtypen ausmachen.

Nach Anwendung

U-Bahn-Stationen führten im Jahr 2024 mit einem Anteil von etwa 68 %. Große städtische Netzwerke führten Bahnsteigtüren ein, um die Passagiersicherheit zu erhöhen, Verzögerungsrisiken zu reduzieren und das Luftmanagement in Tunneln zu verbessern. Starke Investitionen in neue U-Bahn-Linien in China, Indien und dem Nahen Osten unterstützten das Wachstum. Flughäfen und Bushaltestellen expandierten langsam, da Projekte sich auf ausgewählte Spuren oder Premium-Terminals konzentrierten. Steigende städtische Überlastung und die Nachfrage nach automatisierten Schienenverkehrsdiensten hielten U-Bahn-Stationen als Kernanwendung für Bahnsteigtürsysteme.

Wichtige Wachstumstreiber

Steigender Fokus auf Passagiersicherheit und Unfallverhütung

Wachsende Besorgnis über Bahnsteigunfälle treibt globale Verkehrsbetreiber weiterhin zur Einführung von Bahnsteigtürsystemen. Vorfälle von Passagierstürzen, Eindringrisiken und Gefahren auf Gleisniveau veranlassen die Behörden, Schutzbarrieren zu installieren, die einen kontrollierten Zugang zum Bahnsteig gewährleisten. Viele dicht besiedelte U-Bahn-Netzwerke verlangen jetzt Sicherheitsschilde, was die Installation in neuen und bestehenden Stationen fördert. Moderne PSD-Systeme reduzieren menschliche Fehler, indem sie die Bewegung von Zug und Tür synchronisieren, was vorhersehbare Einsteigemuster schafft. Betreiber verbessern auch die Pünktlichkeit, indem sie Gleisunterbrechungen reduzieren. Diese Sicherheitsgewinne stimmen mit strengen regulatorischen Rahmenbedingungen in Asien und Europa überein, wo die Behörden höhere Standards im öffentlichen Schienenverkehr fordern. Die starke öffentliche Nachfrage nach sichereren Verkehrsbedingungen unterstützt diesen Wandel.

- Zum Beispiel installierte die Seoul Metro (Südkorea) zwischen 2005 und 2012 vollhohe PSDs in 121 ihrer Stationen. Nach der Installation sanken die tödlichen U-Bahn-Selbstmorde um 89 %.

Erweiterung von städtischen U-Bahn-Netzwerken in Entwicklungsländern

Der großflächige U-Bahn-Ausbau in Entwicklungsländern bleibt ein starker Wachstumsmotor für den Markt für Bahnsteigtürsysteme. Regierungen investieren stark in den öffentlichen Nahverkehr, um Staus zu bewältigen, die Verschmutzung zu reduzieren und nachhaltige Mobilität zu unterstützen. China, Indien, die VAE und südostasiatische Länder planen neue Schienenkorridore, die standardisierte Bahnsteigbarrieren für Betriebssicherheit und Automatisierung erfordern. PSD-Systeme unterstützen auch fortschrittliche Zugsteuerungstechnologien, die moderne Netzwerke jetzt übernehmen, was sie für hochfrequente Routen unerlässlich macht. Da mehr Städte die Entwicklung des städtischen Schienenverkehrs verfolgen, steigt die Nachfrage nach vollgeschlossenen und Schiebetür-PSD-Lösungen. Diese Märkte bevorzugen auch langfristige Verträge für Installation und Wartung, was stabile Einnahmezyklen schafft. Die wachsende öffentliche Präferenz für zuverlässigen Schienenverkehr stärkt den Marktschwung weiter.

- Zum Beispiel ermöglichte die Nachrüstung von vollhohen PSDs in bestehenden Stationen in Systemen wie der Seoul Metro sauberere, kontrollierte Bahnsteigumgebungen, die Staub und Lärm reduzierten und die Klimakontrolle verbesserten, indem sie die Bahnsteige vom Tunnel-Luftstrom isolierten.

Integration von Automatisierung und intelligenten Verkehrstechnologien

Die digitale Transformation im öffentlichen Verkehr fördert die stärkere Einführung von Bahnsteigtüren. Moderne Bahnsysteme nutzen Automatisierung, um die Servicepräzision zu erhöhen, und PSDs spielen eine Schlüsselrolle in diesem Wandel, indem sie fahrerlose und halbautonome Zugoperationen ermöglichen. Die Türen verbessern die Synchronisationsgenauigkeit, reduzieren die Variationen der Haltezeiten und helfen, enge Fahrpläne einzuhalten. Intelligente Sensoren, IoT-Module und vorausschauende Wartungswerkzeuge werden ebenfalls in die PSD-Infrastruktur integriert, um die Betriebszeit und Systemreaktionsfähigkeit zu verbessern. Diese Verbesserungen senken die Betriebskosten für Verkehrsunternehmen und verlängern die Lebenszyklen der Ausrüstung. Da Städte intelligente Mobilitätspläne umsetzen, werden Bahnsteigtüren zu einem grundlegenden Element in automatisierten Metro-Ökosystemen. Ihre Kompatibilität mit fortschrittlichen Signalsystemen zieht zudem globale Betreiber an.

Wichtiger Trend & Gelegenheit

Wachstum bei Nachrüstprojekten für alternde Metro-Infrastruktur

Eine große Chance liegt in der Aufrüstung älterer Metrosysteme, die keine Bahnsteigsicherheitsbarrieren haben. Viele ausgereifte Netzwerke in Europa, Nordamerika und Teilen Asiens starten nun Nachrüstkampagnen, um die Sicherheit ohne vollständigen Stationsumbau zu erhöhen. Fortschritte in modularen PSD-Designs ermöglichen eine einfachere Installation auf schmalen oder gebogenen Bahnsteigen, die einst die Einführung behinderten. Nachrüstfreundliche Systeme reduzieren Ausfallzeiten und helfen den Behörden, neue Sicherheitsstandards zu erfüllen. Anbieter, die flexible Ingenieurlösungen, kundenspezifische Türprofile und fortschrittliche Synchronisationssoftware anbieten, verschaffen sich einen Wettbewerbsvorteil. Öffentliches Bewusstsein und regulatorischer Druck stärken das Argument für Nachrüstungen und verwandeln ältere Netzwerke in einen bedeutenden Umsatzpool.

- Zum Beispiel sind modulare PSD-Systeme von globalen Anbietern wie Knorr‑Bremse ausdrücklich darauf ausgelegt, Nachrüstungen zu unterstützen und die Installation in älteren Stationen ohne umfangreiche stationweite Umbauten zu ermöglichen.

Annahme von energieeffizienten und wartungsarmen PSD-Designs

Verkehrsbetreiber suchen nun nach Lösungen, die den Energieverbrauch und die langfristigen Servicekosten reduzieren. Hersteller reagieren mit leichten Materialien, verbesserter Motoreffizienz und verbesserter Belüftungsintegration in den Bahnsteigtürenstrukturen. Diese Innovationen helfen, die HVAC-Belastung an Stationen zu reduzieren, indem sie eine bessere Klimakontrolle unterstützen. Vorausschauende Wartungsfunktionen senken auch die Reparaturkosten und reduzieren Ausfallzeiten. Da Agenturen auf nachhaltige Verkehrssysteme drängen, profitieren PSD-Anbieter, die umweltfreundlichere und wartungsoptimierte Designs anbieten. Der Wandel hin zu umweltfreundlichen Metro-Operationen schafft neue Chancen für Anbieter fortschrittlicher PSD-Technologie.

- Zum Beispiel hat das erste Nachrüsten von PSDs in einem aktiven Metrosystem, das MTRCL-Projekt in Hongkong, nicht nur die Sicherheit erhöht, sondern Berichten zufolge auch dazu beigetragen, die Temperaturen in den Bahnhöfen während der Stoßzeiten von über 30 °C auf etwa 25 °C zu senken, was den Komfort der Fahrgäste verbessert und die Belastung der Klimaanlage reduziert.

Zunehmende Nutzung von KI und sensorbasierten Überwachungssystemen

KI-gestützte Überwachungstools schaffen neue Wachstumschancen, indem sie die Systemzuverlässigkeit und das Management des Passagierflusses verbessern. Plattformen nutzen jetzt Wärmesensoren, Crowd-Analytics und Fehlererkennungsalgorithmen, die die Leistung und Sicherheit von PSDs verbessern. Diese Tools verhindern mechanische Ausfälle, erkennen Blockierungsmuster und optimieren die Türzeiten. Verkehrsunternehmen schätzen diese Funktionen, da sie einen reibungsloseren Betrieb während der Stoßzeiten und unerwarteten Überlastungen unterstützen. Die kontinuierliche Erweiterung von intelligenten Bahnhof-Ökosystemen beschleunigt die digitale Integration von PSDs. Dieser Wandel steigert die Nachfrage nach intelligenten Türsystemen mit eingebetteten Analysen und Echtzeitdiagnosen.

Wichtige Herausforderung

Hohe Installations- und Nachrüstkostenbelastung

Die anfänglichen Kosten von Bahnsteigtürsystemen bleiben ein großes Hindernis für die Einführung, insbesondere in kostenempfindlichen Märkten. Vollgeschlossene Varianten erfordern komplexe Bauarbeiten, elektrische Integration und Synchronisationssysteme, die die Installationsbudgets erhöhen. Nachrüstprojekte sind aufgrund von Plattformbeschränkungen und Betriebsunterbrechungen noch teurer. Viele Verkehrsunternehmen in Schwellenländern verzögern die Einführung, da ihnen große Anfangskapitalien fehlen. Diese Kostenherausforderungen verlangsamen die Marktdurchdringung und zwingen Anbieter dazu, kosteneffiziente, modulare Designs zu entwickeln. Die Balance zwischen Leistung, Sicherheit und Erschwinglichkeit bleibt eine zentrale Herausforderung in globalen Netzwerken.

Technische Einschränkungen bei gekrümmten und schmalen Plattformen

Einschränkungen der Plattformgeometrie behindern den Einsatz von PSDs in mehreren älteren Metrosystemen. Gekrümmte Plattformen führen zu Ausrichtungsproblemen mit den Zugtüren, während schmale Plattformen nicht genügend Platz für Tragstrukturen bieten. Diese Einschränkungen führen zu höheren Ingenieurkosten und längeren Installationszeiten. Einige Netzwerke stehen vor betrieblichen Risiken bei der Anpassung von alten Signal- und Rollmaterialien an neue PSD-Systeme. Anbieter müssen anpassungsfähigere Designs entwickeln, um diese Barrieren zu überwinden. Trotz Fortschritten bei modularen und flexiblen Lösungen begrenzen geometrische Herausforderungen immer noch die Einführung in vielen etablierten Metrolinien.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 19 % des Marktanteils für Bahnsteigtürsysteme, unterstützt durch steigende Modernisierungen in Metro- und Flughafentransitknotenpunkten. Große Städte investierten in PSD-Installationen, um gleisbedingte Unfälle zu reduzieren und die Betriebssicherheit zu verbessern. Die Modernisierung von alten Netzwerken in den USA und Kanada erhöhte auch die Nachfrage nach halbhohen und Schiebetürsystemen. Das Wachstum blieb stabil, da Verkehrsunternehmen Automatisierung und sensorbasierte Überwachungstools einführten. Bundes- und staatliche Fördermittel für Eisenbahnsicherheitsprogramme stärkten die Akzeptanz weiter. Die laufende Erweiterung von Stadtbahn- und Flughafen-People-Mover-Projekten unterstützte weiterhin das regionale Marktwachstum.

Europa

Europa machte im Jahr 2024 fast 23 % des Marktanteils aus, angetrieben durch strenge Sicherheitsnormen und einen starken Fokus auf die Modernisierung der Schieneninfrastruktur. Länder wie das Vereinigte Königreich, Frankreich, Deutschland und Spanien führten vollständig geschlossene PSD-Systeme ein, um den Schutz der Passagiere zu verbessern und Störungen zu reduzieren. Die Region verzeichnete auch eine erhöhte Nachrüstungsaktivität bei älteren U-Bahn-Linien, unterstützt durch EU-Finanzierungen. Energieeffiziente Designs und die Integration intelligenter Türen standen im Einklang mit den Nachhaltigkeitszielen Europas. Hohe Passagierzahlen in großen U-Bahn-Netzwerken verstärkten die Notwendigkeit fortschrittlicher Sicherheitsbarrieren. Die Nachfrage blieb stabil, da Städte automatisierte Schienensysteme ausbauten und überlastete Plattformen aufrüsteten.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den Markt im Jahr 2024 mit einem Anteil von etwa 48 %, angeführt von großangelegten U-Bahn-Erweiterungen in China, Indien, Südkorea und Südostasien. Schnelles städtisches Wachstum und steigende Pendlerdichte veranlassten Städte zur Einführung von PSD-Systemen für Sicherheit und Menschenmengensteuerung. Starke staatliche Investitionen in neue Schienenkorridore beschleunigten die Nachfrage nach vollständig geschlossenen und gleitenden PSD-Designs. Der Fokus der Region auf automatisierte und fahrerlose U-Bahn-Linien förderte ebenfalls die Einführung. Hochkapazitätsbahnhöfe benötigten Türen, die schnelle Einsteigezyklen unterstützten und die Klimakontrolle auf den Plattformen verbesserten. APAC blieb der am schnellsten wachsende Markt aufgrund kontinuierlicher Infrastrukturentwicklung.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 6 % des Marktanteils, angetrieben durch die selektive Einführung von Bahnsteigtüren in großen städtischen U-Bahnen. Länder wie Brasilien, Mexiko und Chile konzentrierten sich auf Sicherheitsverbesserungen in stark frequentierten Bahnhöfen, sahen sich jedoch mit Finanzierungsengpässen konfrontiert, die eine weit verbreitete Einführung verlangsamten. Neue U-Bahn-Linien-Erweiterungen schufen eine stetige Nachfrage nach kostengünstigen halbhohen PSD-Systemen. Regionale Regierungen erkundeten auch Nachrüstmöglichkeiten in älteren Tunneln, obwohl der Fortschritt allmählich blieb. Eine steigende städtische Bevölkerung und eine erhöhte Abhängigkeit vom öffentlichen Verkehr unterstützten weiterhin die langfristige Nachfrage. Partnerschaften von Anbietern mit lokalen Ingenieurbüros verbesserten die Projektmachbarkeit und reduzierten die Installationskosten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 fast 4 % des Marktanteils, unterstützt durch hochkarätige Metro- und Flughafenprojekte in den VAE, Saudi-Arabien und Katar. Diese Länder investierten in Premium-PSD-Systeme, um globale Sicherheitsstandards zu erfüllen und automatisierte Schienenoperationen zu verbessern. Mega-Städte, die smarte Mobilitätsinitiativen verfolgen, führten vollständig geschlossene Türen für moderne U-Bahn-Netzwerke ein. In Afrika wuchs die Einführung langsam aufgrund begrenzter Finanzmittel, doch geplante Metroprojekte in Ägypten und Südafrika boten Wachstumspotenzial. Ein zunehmender Fokus auf digitale Transit-Infrastruktur und klimatisierte Plattformen zog weiterhin PSD-Investitionen in ausgewählten Märkten an.

Marktsegmentierungen:

Nach Typ

- Vollständig geschlossen

- Halbgeschlossen

- Halbhoch

Nach Betrieb

- Schwenkbar

- Gleitend

- Einziehbar

Nach Anwendung

- U-Bahn-Station

- Flughafen

- Busbahnhof

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Bahnsteigtürsysteme umfasst etablierte globale Akteure und regional fokussierte Hersteller, die durch Technologie-Upgrades, groß angelegte Projektfähigkeiten und langfristige Serviceverträge konkurrieren. Unternehmen wie Schaltbau Holding AG, Samjung Tech Co., Ltd., Nippon Signal Co., Ltd., Singapore Technologies Engineering Ltd, Nanjing Kangni Mechanical & Electrical Co., Ltd., Overhead Door Corporation, Kyosan Electric Manufacturing Co., Ltd., Westinghouse Air Brake Technologies Corp (Wabtec Corporation), Zhuzhou CRRC Times Electric Co., Ltd. und Knorr-Bremse AG konzentrieren sich auf vollgeschlossene und Schiebetürsysteme, die automatisierte Metro-Netzwerke unterstützen. Anbieter investieren in intelligente Sensoren, vorausschauende Wartungssoftware und modulare Nachrüstlösungen, um den steigenden Anforderungen an Sicherheit und Effizienz gerecht zu werden. Partnerschaften mit Metro-Behörden und schlüsselfertigen EPC-Unternehmen stärken ihre Angebots-Pipelines. Viele Lieferanten erweitern auch die Produktionskapazität im asiatisch-pazifischen Raum, wo der Metro-Bau schnell voranschreitet. Die Wettbewerbsintensität bleibt hoch, da Betreiber Zuverlässigkeit, niedrige Wartungskosten und starke Integration mit Signalsystemen priorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Schaltbau Holding AG

- Samjung Tech Co., Ltd.

- Nippon Signal Co., Ltd.

- Singapore Technologies Engineering Ltd

- Nanjing Kangni Mechanical & Electrical Co., Ltd.

- Overhead Door Corporation

- Kyosan Electric Manufacturing Co., Ltd.

- Westinghouse Air Brake Technologies Corp (Wabtec Corporation)

- Zhuzhou CRRC Times Electric Co., Ltd.

- Knorr-Bremse AG

Neueste Entwicklungen

- Im Juli 2025 setzte Zhuzhou CRRC Times Electric Co., Ltd. über das CRRC Zhuzhou Institute sein selbst entwickeltes FAO-Signalsystem auf der Ningbo Metro Line 8 ein. Das System integriert sich eng mit Bahnsteigtürsystemen, um Türvorgänge zu automatisieren und Sicherheit sowie Effizienz zu verbessern.

- Im Dezember 2024 rüstete Knorr-Bremse AG Knorr-Bremse Rail Systems die fahrerlose Metro von Thessaloniki in Griechenland mit neuen Bahnsteigtüren aus. Der Einsatz konzentriert sich darauf, Unfälle zu reduzieren und den Passagierfluss in allen Stationen der Linie zu verbessern.

- Im August 2024 gab es bei Schaltbau Holding AG einen Führungswechsel bei der Pintsch GmbH (Schaltbaus Tochtergesellschaft für Bahninfrastruktur / PSD-bezogene Projekte): Schaltbau kündigte einen Führungswechsel bei Pintsch an (neuer Sprecher Nicolas Hélary), was relevant ist, da Pintsch die Gruppeneinheit ist, die sich mit Bahnübergängen und Bahnsteigsperren / PSD-Projekten befasst.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Betrieb, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der weltweite Ausbau von U-Bahnen wird die starke Nachfrage nach fortschrittlichen Bahnsteigtürsystemen aufrechterhalten.

- Vollgeschlossene PSD-Designs werden aufgrund höherer Sicherheit und betrieblicher Kontrolle breitere Akzeptanz finden.

- Schiebetürsysteme werden dominant bleiben, da Städte schnellen und zuverlässigen Passagierfluss priorisieren.

- Nachrüstprojekte in älteren U-Bahn-Netzwerken werden sich beschleunigen, da die Sicherheitsstandards verschärft werden.

- Intelligente Sensoren und KI-basierte Überwachung werden die Türleistung verbessern und Ausfälle reduzieren.

- Energieeffiziente und wartungsarme PSD-Lösungen werden Verkehrsbehörden anziehen, die langfristige Einsparungen suchen.

- Automatisierung und fahrerlose Zugbetriebe werden die Abhängigkeit von synchronisierter PSD-Technologie erhöhen.

- Wachstum in Flughafen- und Bus-Schnellverkehrssystemen wird neue Anwendungsmöglichkeiten eröffnen.

- Anbieter werden Partnerschaften mit EPC-Unternehmen stärken, um große öffentliche Verkehrsverträge zu sichern.

- Der asiatisch-pazifische Raum wird aufgrund schneller Urbanisierung und hoher Investitionen in den Schienenverkehr weiterhin das Marktwachstum anführen.