Markedsoversigt

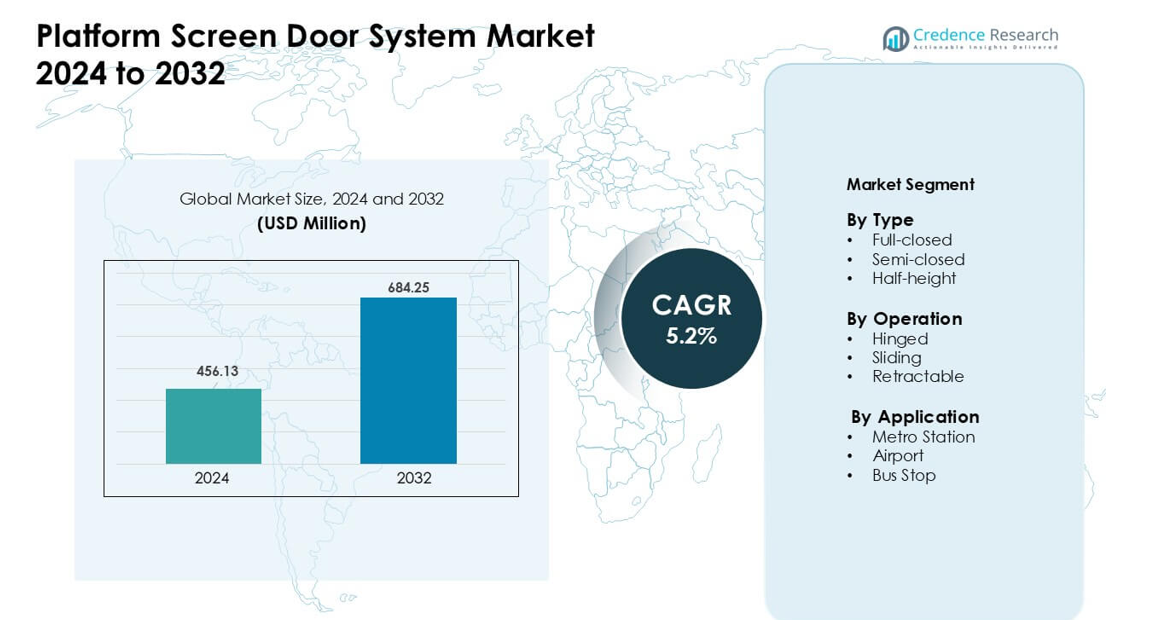

Markedet for Platformskærmdørsystemer blev vurderet til USD 456,13 millioner i 2024 og forventes at nå USD 684,25 millioner i 2032, med en årlig vækstrate (CAGR) på 5,2 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Platformskærmdørsystem Markedsstørrelse 2024 |

USD 456,13 millioner |

| Platformskærmdørsystem Marked, CAGR |

5,2% |

| Platformskærmdørsystem Markedsstørrelse 2032 |

USD 684,25 millioner |

Markedet for Platformskærmdørsystemer inkluderer store aktører som Schaltbau Holding AG, Samjung Tech Co., Ltd., Nippon Signal Co., Ltd., Singapore Technologies Engineering Ltd, Nanjing Kangni Mechanical & Electrical Co., Ltd., Overhead Door Corporation, Kyosan Electric Manufacturing Co., Ltd., Westinghouse Air Brake Technologies Corp (Wabtec Corporation), Zhuzhou CRRC Times Electric Co., Ltd., og Knorr-Bremse AG. Disse virksomheder konkurrerer gennem avancerede sikkerhedsfunktioner, automatiseringsklare designs og store metroprojektporteføljer. Asien-Stillehavsområdet forblev den førende region i 2024 med en markedsandel på omkring 48%, drevet af hurtig metroekspansion, høj pendlerdensitet og stærke offentlige investeringer i automatiserede transitsystemer.

Markedsindsigt

- Markedet for Platformskærmdørsystemer nåede USD 456,13 millioner i 2024 og forventes at ramme USD 684,25 millioner i 2032 med en CAGR på 5,2%.

- Stærke sikkerhedskrav og ekspanderende metronetværk driver efterspørgslen, hvor fuldt lukkede systemer har den største andel på grund af høj beskyttelse og driftskontrol.

- Automatiseringstrends fortsætter med at stige, med skydedørssystemer dominerende, da byer adopterer smarte jernbaneteknologier og hurtigere ombordstigningsløsninger.

- Konkurrencen intensiveres, da nøglespillere forbedrer sensorpræcision, reducerer vedligeholdelsesbehov og målretter eftermonteringsprojekter på tværs af modne transitsystemer. Høje installationsomkostninger og geometriske begrænsninger på buede platforme forbliver store begrænsninger.

- Asien-Stillehavsområdet ledede markedet med omkring 48% andel, efterfulgt af Europa med næsten 23% og Nordamerika med 19%, mens metrostationer tegnede sig for den dominerende applikationsandel på 68% i 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Fuld-lukkede systemer førte typesegmentet i 2024 med omkring 54% andel. Transitagenter foretrak disse systemer på grund af stærk sikkerhedskontrol, støjreduktion og bedre klimaeffektivitet på platforme. Fuld-lukkede designs hjalp også jernbaneoperatører med at reducere utilsigtede sporindtrængninger og tilpasse sig stigende globale sikkerhedsnormer. Halv-lukkede og halv-højde døre voksede i omkostningsfølsomme netværk, men efterspørgslen forblev lavere, da disse formater giver begrænset isolation. Hurtig metroekspansion i Asien og Europa holdt fuld-lukkede systemer i en stærk lederposition.

- For eksempel har Seoul Metro i Sydkorea installeret automatiserede platformskærmdøre i fuld højde på over 300 af sine stationer, næsten hele netværket, ved hjælp af laser- eller sensorbaserede PSD-systemer.

Efter drift

Skydedøre dominerede dette segment i 2024 med næsten 62% andel. Urbane jernbanenetværk valgte skydedøre for deres glatte bevægelse, høje holdbarhed og sømløse integration med platformskanter. Disse døre håndterede tung passagerstrøm og reducerede vedligeholdelsestid, hvilket understøttede bredere anvendelse i tætbefolkede byer. Hængslede og indtrækkelige systemer oplevede mindre udbredelse på grund af højere mekanisk kompleksitet eller begrænset egnethed. Voksende opgraderinger af ældre dørsystemer fortsatte med at fremme skydedesign.

- For eksempel viser globale data om togdørsudstyr, at skydedørsplugdøre forbliver den mest udbredte dørmekanisme i metro- og forstadstog, især i Asien og Europa, hvor de udgør en førende andel blandt alle togdørstyper.

Efter anvendelse

Metrostationer førte i 2024 med omkring 68% andel. Store bynetværk adopterede platformskærmdøre for at øge passagersikkerheden, reducere forsinkelsesrisici og forbedre luftstyringen i tunneller. Stærke investeringer i nye metrolinjer på tværs af Kina, Indien og Mellemøsten understøttede væksten. Lufthavne og busstoppesteder udvidede langsomt, da projekter fokuserede på udvalgte baner eller premiumterminaler. Stigende bytrængsel og efterspørgsel efter automatiserede jernbanetjenester holdt metrostationer som kerneanvendelse for platformskærmdørsystemer.

Vigtige vækstdrivere

Øget fokus på passagersikkerhed og ulykkesforebyggelse

Voksende bekymring over platformulykker fortsætter med at skubbe globale transitoperatører mod adoption af platformskærmdørsystemer. Passagerfaldsulykker, indtrængningsrisici og farer på sporniveau driver myndighederne til at installere beskyttende barrierer, der sikrer kontrolleret platformadgang. Mange tætbefolkede metronetværk kræver nu sikkerhedsskærme, hvilket øger implementeringen i nye og eksisterende stationer. Moderne PSD-systemer reducerer menneskelige fejl ved at synkronisere tog- og dørbevægelser, hvilket skaber forudsigelige boardingmønstre. Operatører forbedrer også punktligheden ved at reducere sporforstyrrelser. Disse sikkerhedsgevinster stemmer overens med strenge reguleringsrammer i Asien og Europa, hvor myndighederne presser på for højere standarder i offentlig jernbanetransport. Stærk offentlig efterspørgsel efter sikrere transittilstande understøtter dette skift.

- For eksempel installerede Seoul Metro (Sydkorea) PSD’er i fuld højde på tværs af 121 af sine stationer mellem 2005 og 2012. Efter installationen faldt dødelige selvmord i metroen med 89%.

Udvidelse af urbane metronetværk i udviklingsøkonomier

Storskala metroekspansion i udviklingslande forbliver en stærk vækstmotor for markedet for platformskærmdørsystemer. Regeringer investerer kraftigt i massetransport for at håndtere trængsel, reducere forurening og støtte bæredygtig mobilitet. Kina, Indien, UAE og sydøstasiatiske nationer planlægger nye jernbanekorridorer, der kræver standardiserede platformbarrierer for driftsikkerhed og automatisering. PSD-systemer understøtter også avancerede togkontrolteknologier, som moderne netværk nu adopterer, hvilket gør dem essentielle for højfrekvente ruter. Efterhånden som flere byer forfølger udvikling af byjernbaner, øges efterspørgslen efter fuldt lukkede og skydedørs-PSD-løsninger. Disse markeder foretrækker også langsigtede kontrakter for installation og vedligeholdelse, hvilket skaber stabile indtægtscyklusser. Voksende offentlig præference for pålidelig jernbanetransport styrker yderligere markedets momentum.

- For eksempel, i systemer som Seoul Metro, har eftermontering af fuldhøjde PSD’er på eksisterende stationer muliggjort renere, kontrollerede platformmiljøer, der reducerer støv og støj og forbedrer klimakontrol ved at isolere platforme fra tunnelens luftstrøm.

Integration af Automatisering og Smarte Transit Teknologier

Digital transformation på tværs af offentlig transport driver en stærkere adoption af platformskærmdøre. Moderne jernbanesystemer bruger automatisering til at øge servicepræcisionen, og PSD’er spiller en nøglerolle i dette skift ved at muliggøre førerløse og semi-autonome togoperationer. Dørene forbedrer synkroniseringsnøjagtighed, reducerer variation i opholdstid og hjælper med at opretholde stramme tidsplaner. Smarte sensorer, IoT-moduler og værktøjer til prædiktiv vedligeholdelse integreres også i PSD-infrastrukturen, hvilket forbedrer oppetid og systemrespons. Disse forbedringer reducerer driftsomkostningerne for transitbureauer og forlænger udstyrets livscyklus. Efterhånden som byer omfavner smarte mobilitetsplaner, bliver platformdøre et grundlæggende element i automatiserede metroøkosystemer. Deres kompatibilitet med avancerede signalsystemer tiltrækker yderligere globale operatører.

Vigtig Trend & Mulighed

Vækst i Eftermonteringsprojekter for Aldrende Metroinfrastruktur

En stor mulighed ligger i opgradering af ældre metrosystemer, der mangler platformsikkerhedsbarrierer. Mange modne netværk i Europa, Nordamerika og dele af Asien lancerer nu eftermonteringskampagner for at øge sikkerheden uden fuld stationsrekonstruktion. Fremskridt inden for modulære PSD-designs muliggør lettere installation på smalle eller buede platforme, som tidligere hæmmede adoptionen. Eftermonteringsvenlige systemer reducerer nedetid og hjælper myndighederne med at opfylde nye sikkerhedsstandarder. Leverandører, der tilbyder fleksibel ingeniørarbejde, tilpassede dørprofiler og avanceret synkroniseringssoftware, opnår en konkurrencefordel. Offentlig bevidsthed og regulatorisk pres styrker sagen for eftermonteringer, hvilket gør ældre netværk til en betydelig indtægtskilde.

- For eksempel er modulære PSD-systemer fra globale leverandører som Knorr‑Bremse eksplicit designet til at understøtte eftermontering, hvilket muliggør installation i ældre stationer uden større stationsomfattende rekonstruktion.

Adoption af Energieffektive og Lavvedligeholdelses PSD-designs

Transitoperatører søger nu løsninger, der reducerer energiforbrug og langsigtede serviceomkostninger. Producenterne reagerer med letvægtsmaterialer, forbedret motoreffektivitet og forbedret ventilationsintegration i platformdørstrukturer. Disse innovationer hjælper med at reducere HVAC-belastningen på stationer ved at understøtte bedre klimakontrol. Funktioner til prædiktiv vedligeholdelse reducerer også reparationsudgifter og nedetid. Efterhånden som agenturer presser på for bæredygtige transitsystemer, står PSD-leverandører, der tilbyder grønnere og vedligeholdelsesoptimerede designs, til at drage fordel. Skiftet mod miljøvenlige metrooperationer skaber nye muligheder for avancerede PSD-teknologileverandører.

- For eksempel, under den første opgradering af PSD’er på et aktivt metrosystem, forbedrede MTRCL’s projekt i Hongkong ikke kun sikkerheden, men hjalp angiveligt også med at reducere stationstemperaturer i myldretiden fra over 30 °C til omkring 25 °C, hvilket forbedrede passagerkomforten og reducerede belastningen på aircondition.

Øget brug af AI og sensorbaserede overvågningssystemer

AI-aktiverede overvågningsværktøjer skaber nye vækstmuligheder ved at forbedre systemets pålidelighed og passagerflowstyring. Platforme bruger nu termiske sensorer, crowd-analyse og fejldetektionsalgoritmer, der forbedrer PSD-ydeevne og sikkerhed. Disse værktøjer forhindrer mekaniske fejl, opdager forhindringsmønstre og optimerer dørtiming. Transportselskaber værdsætter disse funktioner, fordi de understøtter mere gnidningsfri drift under myldretid og uventet trængsel. Den fortsatte udvidelse af smarte station-økosystemer fremskynder PSD’s digitale integration. Dette skift øger efterspørgslen efter intelligente dørsystemer med indlejret analyse og realtidsdiagnostik.

Vigtig udfordring

Høj installations- og opgraderingsomkostningsbyrde

De oprindelige omkostninger ved platformskærmdørsystemer forbliver en stor barriere for adoption, især i prisfølsomme markeder. Fuldt lukkede varianter kræver komplekst strukturelt arbejde, elektrisk integration og synkroniseringssystemer, der øger installationsbudgetterne. Opgraderingsprojekter er endnu dyrere på grund af platformbegrænsninger og serviceafbrydelser. Mange transportselskaber i nye økonomier udsætter adoption, fordi de mangler store forudgående kapital. Disse omkostningsudfordringer bremser markedsindtrængningen og tvinger leverandører til at innovere omkostningseffektive, modulære designs. At balancere ydeevne, sikkerhed og overkommelighed forbliver en vigtig udfordring på tværs af globale netværk.

Tekniske begrænsninger på buede og smalle platforme

Platformgeometribegænsninger hindrer PSD-implementering i flere ældre metrosystemer. Buede platforme skaber justeringsproblemer med togdøre, mens smalle platforme efterlader utilstrækkelig plads til støtte strukturer. Disse begrænsninger fører til højere ingeniøromkostninger og længere installationstidslinjer. Nogle netværk står over for operationel risiko under tilpasning af ældre signalering og rullende materiel med nye PSD-systemer. Leverandører skal udvikle mere tilpasningsdygtige designs for at overvinde disse barrierer. På trods af fremskridt inden for modulære og fleksible løsninger begrænser geometriske udfordringer stadig adoption på tværs af mange modne metrolinjer.

Regional analyse

Nordamerika

Nordamerika havde omkring 19% andel af markedet for platformskærmdørsystemer i 2024, understøttet af stigende opgraderinger i metro- og lufthavnstransitknudepunkter. Store byer investerede i PSD-installationer for at reducere sporrelaterede ulykker og forbedre operationel sikkerhed. Modernisering af ældre netværk i USA og Canada øgede også efterspørgslen efter halv-højde og skydedørsystemer. Væksten forblev stabil, da transportselskaber adopterede automatisering og sensorbaserede overvågningsværktøjer. Føderal og statslig finansiering til jernbanesikkerhedsprogrammer styrkede yderligere optagelsen. Den igangværende udvidelse af letbaner og lufthavnens people-mover-projekter fortsatte med at støtte regional markedsvækst.

Europa

Europa tegnede sig for næsten 23% andel i 2024, drevet af strenge sikkerhedsnormer og stærk vægt på modernisering af jernbaner. Lande som Storbritannien, Frankrig, Tyskland og Spanien vedtog fuldt lukkede PSD-systemer for at forbedre passagerbeskyttelse og reducere forstyrrelser. Regionen oplevede også øget retrofit-aktivitet på ældre metrolinjer, støttet af EU-finansiering. Energieffektive designs og smart-dør integration var i tråd med Europas bæredygtighedsmål. Høje passagervolumener på tværs af større metronetværk forstærkede behovet for avancerede sikkerhedsbarrierer. Efterspørgslen forblev stabil, da byer udvidede automatiserede jernbanesystemer og opgraderede overfyldte platforme.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet i 2024 med omkring 48% andel, ledet af storstilet metroekspansion i Kina, Indien, Sydkorea og Sydøstasien. Hurtig urban vækst og stigende pendlerdensitet pressede byer til at vedtage PSD-systemer for sikkerhed og crowd control. Stærke statslige investeringer i nye jernbanekorridorer accelererede efterspørgslen efter fuldt lukkede og glidende PSD-designs. Regionens fokus på automatiserede og førerløse metrolinjer øgede også adoptionen. Højkapacitetsstationer krævede døre, der understøttede hurtige boarding-cyklusser og forbedret platformsklima kontrol. APAC forblev det hurtigst voksende marked på grund af kontinuerlig infrastrukturudvikling.

Latinamerika

Latinamerika fangede omkring 6% andel i 2024, drevet af selektiv adoption af platformskærmdøre i større bymetroområder. Lande som Brasilien, Mexico og Chile fokuserede på sikkerhedsopgraderinger i travle stationer, men stod over for finansieringsbegrænsninger, der bremsede udbredt implementering. Nye metro linjeudvidelser skabte stabil efterspørgsel efter omkostningseffektive halv-højde PSD-systemer. Regionale regeringer undersøgte også retrofit-muligheder i ældre tunneler, selvom fremskridtene forblev gradvise. Stigende bybefolkning og øget afhængighed af offentlig transport fortsatte med at understøtte langsigtet efterspørgsel. Leverandørpartnerskaber med lokale ingeniørfirmaer forbedrede projektets gennemførlighed og reducerede installationsomkostninger.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde næsten 4% andel i 2024, støttet af højprofilerede metro- og lufthavnsprojekter i UAE, Saudi-Arabien og Qatar. Disse lande investerede i premium PSD-systemer for at opfylde globale sikkerhedsstandarder og forbedre automatiserede jernbaneoperationer. Megabyer, der forfølger smarte mobilitetsinitiativer, vedtog fuldt lukkede døre til moderne metronetværk. I Afrika voksede adoptionen langsomt på grund af begrænset finansiering, men planlagte metroprojekter i Egypten og Sydafrika tilbød vækstpotentiale. Øget fokus på digital transitinfrastruktur og klimakontrollerede platforme fortsatte med at tiltrække PSD-investeringer på tværs af udvalgte markeder.

Markedssegmenteringer:

Efter Type

- Fuld-lukket

- Semi-lukket

- Halv-højde

Efter Drift

- Hængslet

- Glidende

- Tilbagetrækkelig

Efter Anvendelse

- Metrostation

- Lufthavn

- Busstoppested

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Platform Screen Door System-markedet omfatter etablerede globale aktører og regionsfokuserede producenter, der konkurrerer gennem teknologiske opgraderinger, storskala projektkapaciteter og langsigtede servicekontrakter. Virksomheder som Schaltbau Holding AG, Samjung Tech Co., Ltd., Nippon Signal Co., Ltd., Singapore Technologies Engineering Ltd, Nanjing Kangni Mechanical & Electrical Co., Ltd., Overhead Door Corporation, Kyosan Electric Manufacturing Co., Ltd., Westinghouse Air Brake Technologies Corp (Wabtec Corporation), Zhuzhou CRRC Times Electric Co., Ltd., og Knorr-Bremse AG fokuserer på fuldt lukkede og skydedørsystemer, der understøtter automatiserede metronetværk. Leverandører investerer i smarte sensorer, forudsigende vedligeholdelsessoftware og modulære eftermonteringsløsninger for at imødekomme stigende sikkerheds- og effektivitetskrav. Partnerskaber med metroautoriteter og turnkey EPC-firmaer styrker deres budpipelines. Mange leverandører udvider også produktionskapaciteten i Asien og Stillehavsområdet, hvor metrobyggeri accelererer hurtigt. Konkurrenceintensiteten forbliver høj, da operatører prioriterer pålidelighed, lave vedligeholdelsesomkostninger og stærk integration med signalsystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Schaltbau Holding AG

- Samjung Tech Co., Ltd.

- Nippon Signal Co., Ltd.

- Singapore Technologies Engineering Ltd

- Nanjing Kangni Mechanical & Electrical Co., Ltd.

- Overhead Door Corporation

- Kyosan Electric Manufacturing Co., Ltd.

- Westinghouse Air Brake Technologies Corp (Wabtec Corporation)

- Zhuzhou CRRC Times Electric Co., Ltd.

- Knorr-Bremse AG

Seneste Udviklinger

- I juli 2025 implementerede Zhuzhou CRRC Times Electric Co., Ltd. Zhuzhou CRRC Times Electric, via CRRC Zhuzhou Institute, sit selvudviklede FAO-signalsystem på Ningbo Metro Line 8. Systemet integrerer tæt med perronskærmdørssystemer for at automatisere dørdrift og forbedre sikkerhed og effektivitet.

- I december 2024 udstyrede Knorr-Bremse AG Knorr-Bremse Rail Systems Grækenlands førerløse Thessaloniki Metro med nye perronskærmdøre. Implementeringen fokuserer på at reducere ulykker og forbedre passagerflowet på tværs af alle stationer på linjen.

- I august 2024 ændrede Schaltbau Holding AG ledelsen hos Pintsch GmbH (Schaltbaus jernbaneinfrastruktur / PSD-relaterede datterselskab): Schaltbau annoncerede en ledelsesændring hos Pintsch (ny talsmand Nicolas Hélary), relevant fordi Pintsch er den enhed i koncernen, der håndterer jernbaneoverskæringer og perronbarriere / PSD-projekter

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Drift, Anvendelse og Geografi. Den detaljerer ledende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Global metroekspansion vil opretholde en stærk efterspørgsel efter avancerede perronskærmdørssystemer.

- Fuldt lukkede PSD-designs vil få bredere anvendelse på grund af højere sikkerhed og operationel kontrol.

- Skydedørssystemer vil forblive dominerende, da byer prioriterer hurtig og pålidelig passagerstrøm.

- Opgraderingsprojekter i ældre metronetværk vil accelerere, da sikkerhedsstandarder strammes.

- Smarte sensorer og AI-baseret overvågning vil forbedre dørpræstationen og reducere fejl.

- Energieffektive og lavvedligeholdelses PSD-løsninger vil tiltrække transitbureauer, der søger langsigtede besparelser.

- Automatisering og førerløse togdrift vil øge afhængigheden af synkroniseret PSD-teknologi.

- Vækst i lufthavns- og bus-hurtigtransitsystemer vil åbne nye anvendelsesmuligheder.

- Leverandører vil styrke partnerskaber med EPC-firmaer for at sikre store offentlige transportkontrakter.

- Asien-Stillehavsområdet vil fortsætte med at lede markedsvæksten på grund af hurtig urbanisering og store jernbaneinvesteringer.