Visión General del Mercado

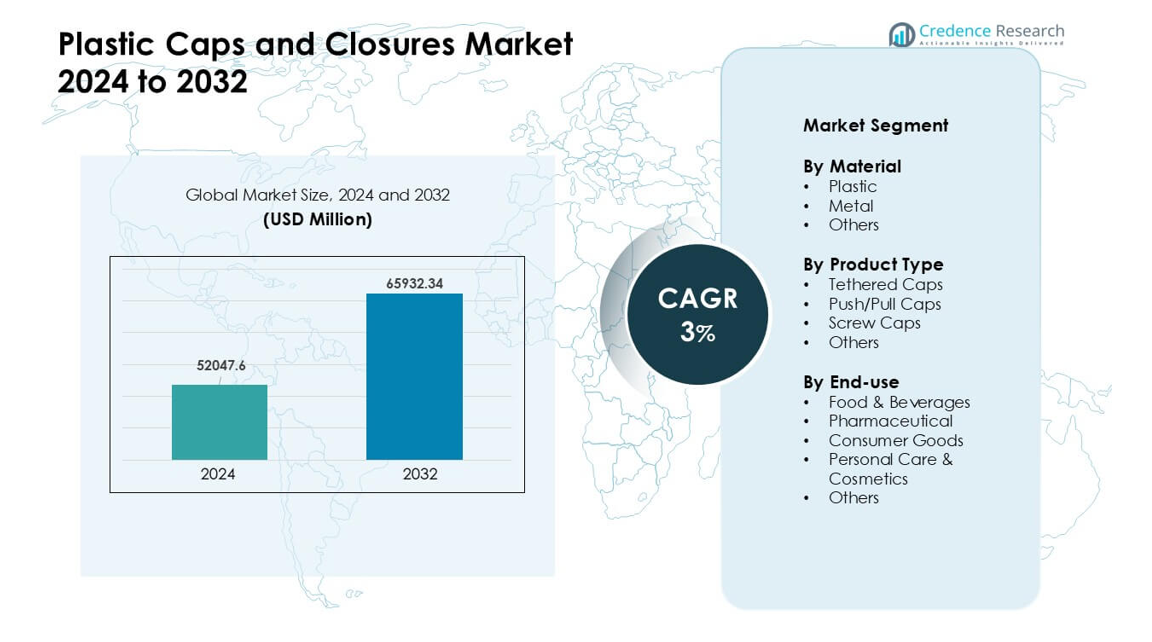

El mercado de tapas y cierres de plástico fue valorado en USD 52047.6 millones en 2024 y se anticipa que alcanzará USD 65932.34 millones para 2032, creciendo a una CAGR del 3 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tapas y Cierres de Plástico 2024 |

USD 52047.6 millones |

| Mercado de Tapas y Cierres de Plástico, CAGR |

3% |

| Tamaño del Mercado de Tapas y Cierres de Plástico 2032 |

USD 65932.34 millones |

El mercado de tapas y cierres de plástico está conformado por actores importantes como Aptar Group, Silgan Holdings, Amcor, Guala Closures, BERICAP, UNITED CAPS, Nippon Closures, Mold-Rite Plastics, Closure Systems International y O.Berk. Estas compañías compiten mediante tecnología de moldeo avanzada, diseños ligeros y un uso creciente de materiales reciclables. Muchos productores también se enfocan en soluciones a prueba de manipulación y dispensación para satisfacer las necesidades de seguridad y conveniencia en los sectores de bebidas, alimentos y farmacéutico. Asia Pacífico lideró el mercado global en 2024 con aproximadamente un 39% de participación, respaldado por una fuerte demanda de bienes de consumo masivo, producción a gran escala de botellas y rápida expansión de fabricantes locales de envases.

Perspectivas del Mercado

- El mercado de tapas y cierres de plástico alcanzó USD 52047.6 millones en 2024 y se proyecta que llegará a USD 65932.34 millones para 2032, creciendo a una CAGR del 3%.

• La demanda aumenta debido al fuerte uso en bebidas, alimentos, cuidado personal y farmacéutico, con los tapones de rosca manteniendo la mayor participación debido a su amplia compatibilidad y bajo costo.

• Los diseños ligeros, los tapones unidos y un mayor contenido reciclado configuran las principales tendencias a medida que las marcas se orientan hacia soluciones de embalaje sostenibles.

• La competencia se mantiene intensa entre Aptar Group, Silgan, Amcor, Guala Closures, BERICAP, UNITED CAPS y Nippon Closures, con un enfoque en líneas de moldeo más rápidas y formatos a prueba de manipulación.

• Asia Pacífico lidera con aproximadamente un 39% de participación, seguido por América del Norte con casi un 32% y Europa con aproximadamente un 27%, mientras que el segmento de bebidas sigue siendo dominante en todas las regiones debido al aumento del consumo de botellas de PET.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Material

El plástico mantuvo la participación dominante en 2024 con aproximadamente el 82% del mercado de tapas y cierres de plástico. Las marcas favorecieron el plástico debido a su bajo costo, ligereza y fuerte capacidad de sellado. Las empresas de bebidas y alimentos envasados también utilizaron plástico porque el material soporta una producción rápida y cierres de ajuste hermético. El metal y otros materiales vieron un uso de nicho en productos premium y productos que necesitan mayor protección de barrera. La creciente demanda de envases reciclables y ligeros continuó impulsando al plástico en aplicaciones de mercado masivo a lo largo de las cadenas de suministro globales.

- Por ejemplo, Berry Global, un importante fabricante de envases, es conocido por sus esfuerzos de sostenibilidad y su enfoque en “aligerar” reduciendo la cantidad de plástico utilizado en productos para disminuir el impacto ambiental y el peso de transporte. Esta práctica general es una tendencia estándar en la industria.

Por Tipo de Producto

Los tapones de rosca lideraron este segmento en 2024 con casi un 61% de participación. Estas tapas se mantuvieron a la vanguardia porque ofrecen un sellado seguro, fácil uso y amplia compatibilidad en botellas de alimentos, bebidas, cuidado personal y productos del hogar. Las marcas prefirieron los tapones de rosca debido a su fuerte prevención de fugas y producción rentable. Los tapones unidos y de empuje/tiro crecieron con una mayor demanda de conveniencia y apoyo regulatorio para diseños de tapas adjuntas. Nuevas formas y características a prueba de manipulaciones también ayudaron a expandir las opciones de productos para usuarios de alto volumen.

- Por ejemplo, según un análisis de 2024 de Mordor Intelligence, los cierres de rosca representaron el 65.56% del mercado global de tapas y cierres de plástico por tipo de producto ese año, subrayando su dominio en líneas de embotellado de alta velocidad.

Por Uso Final

Alimentos y bebidas dominaron el uso final en 2024 con aproximadamente un 46% de participación. Las empresas de este sector confiaron en cierres seguros e higiénicos para proteger líquidos, salsas, productos lácteos y productos listos para beber. El uso creciente de botellas de PET y HDPE impulsó la demanda de tapas de plástico confiables con diseños de fácil apertura y cierre. Los productos farmacéuticos y de cuidado personal adoptaron cierres con características de mayor seguridad y dosificación, mientras que los bienes de consumo los utilizaron para necesidades amplias de embalaje. El crecimiento en bebidas envasadas y la creciente conciencia sobre la higiene mantuvieron a los alimentos y bebidas en la posición de liderazgo.

Principales Impulsores de Crecimiento

Expansión de la Demanda de Alimentos y Bebidas Envasados

El aumento del consumo de productos alimenticios y bebidas envasados sigue siendo un importante impulsor de crecimiento para el Mercado de Tapas y Cierres de Plástico. Las marcas necesitan cierres seguros y a prueba de fugas para agua, refrescos, jugos, salsas y productos lácteos. El auge de los productos listos para beber también impulsa la demanda de tapas de plástico ligeras que apoyen líneas de llenado rápidas. Las crecientes poblaciones urbanas y la mayor dependencia de alimentos convenientes empujan a los fabricantes a adoptar sistemas de sellado duraderos que preserven la frescura durante el transporte. El consumo de botellas de PET sigue aumentando en todo el mundo, lo que refuerza la necesidad de cierres de plástico rentables. La fuerte demanda de higiene después de eventos de salud globales ha alentado aún más a las empresas a mejorar la calidad de los cierres en todas las categorías del mercado masivo.

- Por ejemplo, un informe de la industria de 2024 destacó que el segmento de bebidas que cubre agua embotellada, jugos y bebidas no carbonatadas sigue siendo el mayor uso final para cierres de plástico, subrayando cómo las bebidas embotelladas impulsan la demanda de cierres a nivel global.

Cambio Hacia Envases Ligeros y Rentables

Los fabricantes se centran en gran medida en envases ligeros para reducir el uso de materiales, bajar los costos de transporte y reducir la carga ambiental. Las tapas de plástico apoyan este cambio porque ofrecen resistencia con menor uso de resina en comparación con los cierres de metal. Las marcas también adoptan cierres ligeros para mejorar las puntuaciones de sostenibilidad y cumplir con las expectativas regulatorias de reducción de residuos de envases. Las tecnologías avanzadas de moldeo ahora producen tapas más delgadas pero más fuertes que mantienen los estándares de seguridad. Las empresas de FMCG de alto volumen seleccionan cierres ligeros para gestionar los costos operativos sin comprometer la seguridad del producto. Este cambio impulsa una expansión constante del mercado a medida que los productores buscan soluciones de embalaje flexibles y eficientes en energía que ayuden a proteger los márgenes.

- Por ejemplo, algunas tapas de plástico ahora se fabrican utilizando técnicas avanzadas de moldeo por compresión que logran un tiempo de ciclo más rápido de 1.44 segundos por tapa, lo que permite un rendimiento extremadamente alto mientras se mantienen tolerancias dimensionales precisas e integridad del sello.

Aumento en la Adopción de Características de Conveniencia y Seguridad

La demanda crece por tapas que mejoran la conveniencia y seguridad del usuario, incluyendo bandas a prueba de manipulaciones, diseños a prueba de niños y formatos re-cerrables. Los sectores de alimentos, bebidas y cuidado personal dependen de estas características para aumentar la confianza del consumidor y mejorar el valor de la marca. Las regulaciones que requieren mejorar la seguridad en productos farmacéuticos y químicos domésticos también empujan a los fabricantes hacia formatos de cierres avanzados. Las tapas de fácil apertura apoyan a los consumidores con limitaciones de movilidad y aumentan la satisfacción en aplicaciones de mercado masivo. El crecimiento del comercio electrónico añade presión para sistemas de sellado más fuertes que soporten el estrés del tránsito. Estas necesidades combinadas aceleran el cambio hacia diseños de cierres especializados que ofrecen funcionalidad añadida y protegen la integridad del producto.

Tendencias y Oportunidades Clave

Expansión de Diseños de Cierres Sostenibles y Unidos

Las tapas unidas están ganando rápida adopción a medida que las regulaciones globales fomentan formatos de tapas unidas para reducir la basura. Esta tendencia abre una fuerte oportunidad para que los fabricantes rediseñen los cierres con mejor durabilidad de bisagra, materiales flexibles y sistemas de apertura fáciles de usar. Muchas marcas de bebidas ya están cambiando a soluciones unidas para cumplir con los objetivos de sostenibilidad y fortalecer la circularidad del empaque. El uso de resina reciclada en cierres está aumentando, impulsado por compromisos corporativos y la demanda del consumidor por empaques ecológicos. La innovación en polímeros de base biológica también amplía las opciones de materiales. Estos factores posicionan a las tecnologías de cierres sostenibles como una gran oportunidad para la expansión del mercado a largo plazo.

- Por ejemplo, bajo la Directiva de Plásticos de Un Solo Uso de la UE que entró en vigor en julio de 2024, todas las botellas de bebidas plásticas de hasta tres litros deben tener tapas que permanezcan unidas al contenedor, lo que obliga a las empresas de toda Europa a convertir las líneas de productos de tapas de rosca existentes en formatos de tapas unidas.

Crecimiento de Aplicaciones de Cierres Premium y Especializados

Los productos de cuidado personal premium, cosméticos y de bienestar crean demanda de cierres de alta calidad con acabados únicos, texturas suaves al tacto y dispensación precisa. Esta tendencia ofrece fuertes oportunidades para que las marcas se diferencien a través de la estética y el rendimiento. El crecimiento en bebidas saludables, nutracéuticos y bebidas especiales también aumenta el interés en cierres que mejoran el control de dosis o la frescura del producto. Las tapas inteligentes con indicadores de frescura, autenticación digital o funciones de micro-dispensación emergen como oportunidades de nicho. A medida que las preferencias del consumidor se inclinan hacia experiencias premium y empaques seguros, las empresas expanden la inversión en I+D para desarrollar soluciones de cierres de próxima generación.

- Por ejemplo, un creciente cuerpo de investigación explora los polímeros “químicamente reciclables” para envases de alimentos y bebidas. Por ejemplo, un reciente proyecto de informática de polímeros identificó un polímero cuyo monómero puede recuperarse con un rendimiento del 95% después de su uso, lo que apunta a futuras posibilidades para cierres totalmente circulares y de alto rendimiento.

Desafíos Clave

Aumento de la Presión Regulatoria sobre los Residuos Plásticos

Las regulaciones que apuntan a los plásticos de un solo uso crean desafíos significativos para los fabricantes de cierres. Varias regiones imponen restricciones, estándares de reciclabilidad o mandatos para tapas adjuntas. Los productores deben rediseñar las tapas para cumplir con las normativas mientras mantienen los costos manejables para industrias de alto volumen. La transición a materiales reciclados o de base biológica aumenta la complejidad porque la disponibilidad de suministro y las propiedades mecánicas varían ampliamente. Las marcas también deben equilibrar las necesidades de sostenibilidad con los requisitos de rendimiento, como la fuerza de sellado, la resistencia a manipulaciones y la compatibilidad con las líneas de llenado. Estas presiones aumentan los costos operativos y exigen cambios de diseño continuos.

Volatilidad en los Precios de Resinas y Disrupciones en la Cadena de Suministro

Las tapas de plástico dependen en gran medida de las resinas de polipropileno y polietileno, que enfrentan fluctuaciones frecuentes de precios debido a cambios en los mercados de petróleo crudo. Los picos repentinos aumentan los costos de producción para los fabricantes que operan con márgenes ajustados. Las disrupciones en la cadena de suministro pueden retrasar la disponibilidad de materias primas y afectar la estabilidad de la producción, especialmente para grandes productores de bebidas y FMCG. Las empresas deben mantener grandes inventarios o diversificar el abastecimiento, lo que añade presión financiera. Estas oscilaciones de costos también limitan los compromisos de precios a largo plazo, dificultando la planificación tanto para proveedores como para industrias de uso final.

Análisis Regional

América del Norte

América del Norte tuvo aproximadamente un 32% de participación en el Mercado de Tapas y Cierres de Plástico en 2024. La fuerte demanda provino de marcas de bebidas, cuidado del hogar y farmacéuticas que adoptaron soluciones ligeras y a prueba de manipulaciones. La región se benefició de una alta automatización, normas de calidad estrictas y mejoras constantes en el embalaje de productos FMCG. El crecimiento se mantuvo respaldado por el aumento del consumo de agua embotellada y el uso más amplio de cierres a prueba de niños en sectores regulados. Los objetivos de sostenibilidad impulsaron a los principales convertidores a expandir las tapas basadas en PCR y los sistemas de mono-material. Estos cambios ayudaron a América del Norte a mantener una posición sólida mientras creaban un impulso constante para formatos de cierre avanzados.

Europa

Europa representó casi el 27% de participación en 2024 debido a estrictos mandatos de reciclaje y la rápida adopción de tapas unidas en el envasado de bebidas. Los productores regionales invirtieron en líneas de moldeo de alta precisión para apoyar la uniformidad, seguridad y el cumplimiento de la economía circular. La demanda aumentó en categorías de cosméticos, cuidado personal y alimentos especializados a medida que las marcas mejoraron el embalaje para una mejor dosificación y conveniencia del consumidor. El fuerte apoyo de las directivas plásticas de la UE fomentó una mayor integración de contenido reciclado. Europa Occidental lideró el crecimiento, mientras que Europa Central y del Este mostraron una creciente adopción a medida que la expansión minorista y la penetración de marcas privadas aumentaron en una gama más amplia de productos.

Asia Pacífico

Asia Pacífico dominó el mercado de Tapas y Cierres de Plástico con aproximadamente el 39% de participación en 2024. La rápida expansión de las industrias de bebidas, farmacéutica y alimentos envasados apoyó la producción a gran escala de cierres en China, India, Indonesia y Vietnam. Los fabricantes aumentaron la producción de tapas abatibles, de rosca y dispensadoras para satisfacer la creciente demanda de los consumidores urbanos. La fuerte inversión en FMCG y comercio electrónico impulsó un mayor consumo de botellas de PET y envases de HDPE. Los actores regionales también adoptaron diseños ligeros y rentables para mejorar los márgenes. El creciente enfoque en la reciclabilidad y los estándares de calidad mejorados fortalecieron la posición de liderazgo de Asia Pacífico.

América Latina

América Latina capturó aproximadamente el 6% de participación en 2024, respaldada por un crecimiento constante en bebidas embotelladas, limpiadores del hogar y productos de cuidado personal. Brasil y México lideraron la demanda a medida que los convertidores locales expandieron el suministro de cierres rentables para marcas convencionales. La adopción de formatos a prueba de manipulaciones y dispensadores creció debido a las necesidades de seguridad y las crecientes expectativas de los consumidores. Las mejoras en el embalaje regional mejoraron la durabilidad y compatibilidad con envases de PET y HDPE. El impulso del mercado aumentó aún más a medida que los sectores alimentario y farmacéutico incrementaron su dependencia de sistemas de cierre estandarizados. La recuperación económica en países clave ayudó a estabilizar la demanda en las principales aplicaciones.

Oriente Medio y África

La región de Oriente Medio y África mantuvo cerca del 5% de participación en 2024. El crecimiento provino de la expansión de las operaciones de llenado de bebidas, el aumento del uso de agua envasada y la creciente demanda de envases FMCG asequibles. Los países del Golfo adoptaron tecnologías avanzadas de moldeo, mientras que los mercados africanos se centraron en cierres rentables y duraderos. La urbanización impulsó el consumo de productos de cuidado personal y limpieza del hogar, apoyando un uso más amplio de cierres. Las inversiones en la fabricación local mejoraron la estabilidad del suministro, reduciendo la dependencia de importaciones. La adopción gradual de diseños ligeros y a prueba de manipulaciones fortaleció la presencia en el mercado tanto de líneas de productos premium como de mercado masivo.

Segmentaciones del Mercado:

Por Material

Por Tipo de Producto

- Tapas con Correa

- Tapas de Empuje/Tirón

- Tapas de Rosca

- Otros

Por Uso Final

- Alimentos y Bebidas

- Farmacéutico

- Bienes de Consumo

- Cuidado Personal y Cosméticos

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de Tapas y Cierres de Plástico muestra una fuerte competencia liderada por jugadores globales como Aptar Group, UNITED CAPS, Silgan Holdings Inc., Nippon Closures Co., Ltd., O.Berk Company, Guala Closures S.p.A, Closure Systems International, Amcor Plc, Mold-Rite Plastics y BERICAP Holding GmbH. Estas empresas amplían su alcance mediante actualizaciones constantes de productos, diseños ligeros inteligentes y mejores sistemas de sellado para marcas de alimentos, bebidas y cuidado personal. Muchos productores invierten en líneas de moldeo de alta velocidad y grados de resina reciclable para satisfacer la creciente demanda de envases sostenibles. Fusiones estratégicas, expansiones de plantas regionales y diseños de cierres personalizados también ayudan a los jugadores a fortalecer los lazos con los clientes. El cambio hacia tapas unidas, impulsado por el endurecimiento de las normas en Europa y Asia, empuja a los fabricantes a acelerar los programas de innovación. El creciente uso de moldes de precisión y controles de calidad digitales apoya aún más la ventaja competitiva en aplicaciones de gran volumen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Aptar Group (EE.UU.)

- UNITED CAPS (Luxemburgo)

- Silgan Holdings Inc. (EE.UU.)

- Nippon Closures Co., Ltd. (Japón)

- O.Berk Company, LLC (EE.UU.)

- Guala Closures S.p.A (Italia)

- Closure Systems International, Inc. (EE.UU.)

- Amcor Plc (Australia)

- Mold-Rite Plastics, LLC (EE.UU.)

- BERICAP Holding GmbH (Alemania)

Desarrollos Recientes

- En noviembre de 2025, UNITED CAPS participó por primera vez en ProPak Indonesia 2025, marcando un impulso estratégico para fortalecer su presencia en el sudeste asiático y expandir relaciones con clientes/socios regionales.

- En septiembre de 2025, en Drinktec 2025, Aptar Closures presentó una nueva generación de cierres deportivos a prueba de manipulaciones y listos para el reciclaje. Los cierres presentados (NexTE, Rocket, Balance) están diseñados para una mejor experiencia del usuario, mejor reciclabilidad y cumplimiento con las regulaciones plásticas.

- En junio de 2025, UNITED CAPS presentó nuevos cierres de alto rendimiento en ProPak Asia 2025 (Bangkok). Entre ellos: un tapón deportivo 29/25 S-SPRING II con anclaje y un tapón de cierre a presión 127 SAFE-TE para nutrición infantil, ambos diseñados para seguridad, conveniencia y empaque sostenible.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Material, Tipo de producto, Uso final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda crecerá a medida que las marcas de bebidas y cuidado personal expandan el uso de empaques.

- Los tapones reciclables y de mono-material adoptarán una adopción más amplia en todas las regiones.

- Los cierres con anclaje se convertirán en estándar debido al endurecimiento de las normas de sostenibilidad.

- Los tapones inteligentes y de dosificación mejorada aumentarán en los segmentos farmacéuticos y premium.

- Los diseños livianos reducirán el uso de material y los costos de producción.

- La automatización y las líneas de moldeo de alta velocidad darán forma a la eficiencia de producción.

- Los jugadores regionales expandirán su capacidad para reducir la dependencia de importaciones.

- El crecimiento del empaque para comercio electrónico aumentará la demanda de cierres seguros.

- Las marcas adoptarán más formatos a prueba de manipulaciones para mejorar la seguridad del producto.

- Los objetivos de economía circular impulsarán a los fabricantes a aumentar la integración de contenido reciclado.