Visión General del Mercado

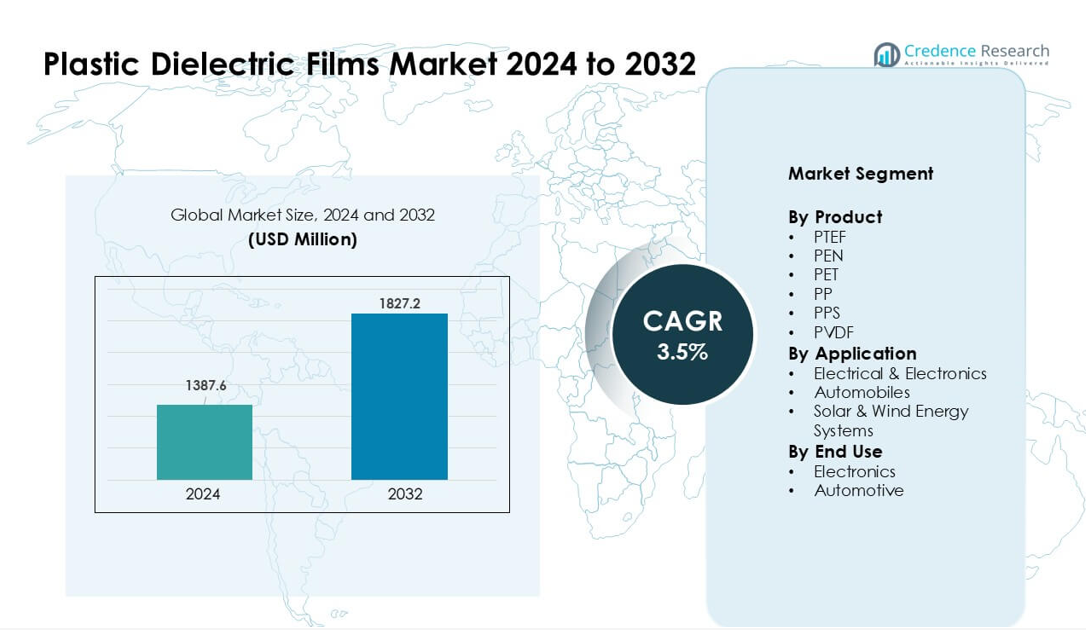

El mercado de películas dieléctricas de plástico fue valorado en USD 1387.6 millones en 2024 y se anticipa que alcanzará USD 1827.2 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 3.5 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Películas Dieléctricas de Plástico 2024 |

USD 1387.6 millones |

| Mercado de Películas Dieléctricas de Plástico, CAGR |

3.5% |

| Tamaño del Mercado de Películas Dieléctricas de Plástico 2032 |

USD 1827.2 millones |

El mercado de películas dieléctricas de plástico está impulsado por actores clave como Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film y Jindal Poly Films Ltd. Estas empresas compiten a través de la ingeniería avanzada de polímeros, un fuerte rendimiento dieléctrico y una capacidad de producción ampliada para aplicaciones en electrónica de potencia, sistemas de vehículos eléctricos y energías renovables. Asia Pacífico se mantuvo como la región líder en 2024 con aproximadamente el 39% de participación, respaldada por su sólida base de fabricación de electrónica, el aumento de la producción de vehículos eléctricos y el rápido crecimiento en instalaciones solares y eólicas.

Perspectivas del Mercado

- El mercado de películas dieléctricas de plástico alcanzó una fuerte valoración de USD 1387.6 millones en 2024 y se proyecta que crezca de manera constante hasta USD 1827.2 millones para 2032 a una saludable tasa compuesta anual (CAGR) del 3.5%, respaldado por la creciente demanda en sistemas electrónicos, automotrices y renovables.

- La demanda aumenta debido al fuerte uso en capacitores, inversores, convertidores y unidades de potencia de vehículos eléctricos, con las películas de polipropileno manteniendo la mayor participación debido a su alta resistencia dieléctrica y baja pérdida.

- Las tendencias destacan la mayor adopción de películas de PEN, PPS y PVDF de alta temperatura, impulsadas por la electrónica compacta, las redes renovables y la rápida expansión de plataformas de vehículos eléctricos en todo el mundo.

- La competencia sigue siendo intensa entre los principales actores que se centran en la ingeniería avanzada de polímeros; muchos amplían su capacidad en Asia mientras ofrecen películas especializadas para usos industriales de alta fiabilidad.

- Asia Pacífico lideró el mercado con aproximadamente el 39% de participación, mientras que América del Norte y Europa le siguieron; las aplicaciones eléctricas y electrónicas mantuvieron la mayor participación del segmento debido al amplio uso en sistemas de gestión de energía y conversión de energía.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto

PP lideró el segmento de productos en 2024 con aproximadamente un 38% de participación debido a la fuerte demanda en condensadores y sistemas de aislamiento. Las películas de polipropileno ofrecieron alta resistencia dieléctrica, bajos factores de pérdida y fuerte resistencia al calor, lo que favoreció su amplio uso en electrónica de consumo y equipos industriales. Las películas de PET y PEN crecieron a medida que los fabricantes de dispositivos necesitaban mejor estabilidad térmica para diseños de circuitos compactos. Las películas de PVDF y PPS vieron un aumento en su tracción en baterías de alto rendimiento y vehículos eléctricos. El crecimiento del mercado se mantuvo estable a medida que los fabricantes adoptaron películas de polímero livianas para mejorar la eficiencia energética y reducir el peso del sistema.

- Por ejemplo, investigaciones recientes sobre el polisulfuro de fenileno (PPS) muestran que las membranas de PPS con cristalinidad superior al 60% exhiben coeficientes de difusión de iones de litio en el orden de 10⁻⁷ a 10⁻⁸ cm²/s, lo que las hace adecuadas para separadores de baterías de alta temperatura y alta fiabilidad en aplicaciones de vehículos eléctricos.

Por Aplicación

El segmento de electricidad y electrónica dominó en 2024 con casi un 60% de participación, respaldado por su amplio uso en condensadores de potencia, inversores, convertidores y blindaje EMI. El crecimiento provino del aumento de la producción de electrónica de consumo y la expansión de sistemas renovables conectados a la red. Los sistemas de energía solar y eólica también avanzaron porque las películas dieléctricas mejoraron la estabilidad en la electrónica de potencia utilizada en inversores y unidades de almacenamiento. Los automóviles ganaron impulso a medida que las plataformas de vehículos eléctricos adoptaron películas dieléctricas delgadas para el aislamiento de baterías y la electrónica a bordo. La demanda aumentó a medida que las industrias se desplazaron hacia arquitecturas compactas y de alta potencia.

- Por ejemplo, los condensadores de película que utilizan dieléctrico de polipropileno se aplican comúnmente en unidades de condensadores de motor de CA o fuentes de alimentación conmutadas, donde el bajo factor de disipación (tan bajo como 0.5×10⁻⁴ a 1 kHz para películas de PP) asegura una mínima pérdida de energía y una fiabilidad estable a largo plazo.

Por Uso Final

La electrónica mantuvo la posición dominante en 2024 con aproximadamente un 57% de participación debido a la fuerte adopción en semiconductores, dispositivos de protección de circuitos y unidades de gestión de energía. Los fabricantes prefirieron películas dieléctricas avanzadas para mejorar el control térmico y extender la vida útil del dispositivo en ensamblajes electrónicos de alta densidad. El uso final en automoción creció rápidamente a medida que los vehículos eléctricos requerían mejor aislamiento, mayor resistencia dieléctrica y componentes livianos para mejorar la seguridad de las baterías. El cambio hacia la movilidad inteligente y los interiores digitales impulsó un mayor consumo. La expansión del mercado continuó a medida que los usuarios finales buscaban materiales que ofrecieran estabilidad bajo cargas de voltaje variables.

Principales Impulsores de Crecimiento

Alta Demanda de Electrónica de Potencia

El crecimiento se mantiene fuerte a medida que los fabricantes de electrónica de potencia expanden el uso de películas dieléctricas plásticas en condensadores, inversores y convertidores. Muchos sistemas necesitan películas delgadas, estables y resistentes al calor para soportar niveles de voltaje más altos y diseños compactos. Las redes de energía renovable, los cargadores de vehículos eléctricos y los accionamientos industriales utilizan grandes volúmenes de películas de polipropileno y PET porque estos materiales mantienen bajas las pérdidas de energía. La creciente instalación de inversores solares y convertidores de turbinas eólicas impulsa una mayor demanda en los mercados globales. Muchas fábricas también modernizan equipos para mejorar la eficiencia energética. Estas condiciones crean un crecimiento constante y a largo plazo para las películas dieléctricas utilizadas en sistemas eléctricos de alta carga.

- Por ejemplo, Schneider Electric es un importante actor global en soluciones de automatización industrial y gestión de energía que utiliza componentes estándar como condensadores de película en sus productos.

Aumento de la Adopción en Vehículos Eléctricos

Los vehículos eléctricos aumentan la necesidad de películas que apoyen la aislación de baterías, la electrónica a bordo y las unidades de control de potencia. Muchos fabricantes de vehículos eléctricos prefieren películas de polipropileno y PEN debido a su fuerte resistencia dieléctrica y rendimiento estable bajo calor. Las mayores ventas de vehículos eléctricos aumentan el consumo en módulos de baterías, convertidores DC-DC e inversores de tracción. Los gobiernos promueven la adopción de vehículos eléctricos con incentivos, lo que incrementa los volúmenes de producción en Asia, Europa y América del Norte. Los fabricantes de automóviles también se inclinan hacia componentes más ligeros para mejorar el alcance, lo que impulsa el uso constante de películas dieléctricas delgadas. Esta tendencia mantiene el crecimiento de la demanda a través de grandes cadenas de suministro de vehículos eléctricos a nivel mundial.

- Por ejemplo, las películas de polipropileno (PP), particularmente el polipropileno biorientado (BOPP), son el material estándar para condensadores de película comercial debido a sus excelentes propiedades dieléctricas, bajo costo y alta capacidad de manejo de corriente. Se utilizan ampliamente en la electrónica de potencia, incluidos los inversores de tracción de vehículos eléctricos.

Crecimiento en Electrónica de Consumo e Industrial

Los dispositivos de consumo, los electrodomésticos inteligentes y los sistemas de automatización industrial utilizan películas dieléctricas en muchos elementos de circuitos. Muchos dispositivos operan a densidades de potencia más altas, lo que aumenta la necesidad de aislamiento seguro y capas dieléctricas estables. Las películas de PET y PPS ganan tracción porque estos materiales soportan componentes miniaturizados sin perder rendimiento. Las fábricas también amplían el uso de sistemas de control electrónico para robótica y automatización de procesos, lo que eleva la demanda de condensadores de larga vida y capas protectoras. A medida que la producción de electrónica crece en Asia, los proveedores de películas aumentan la capacidad para satisfacer la demanda regional. Esta adopción amplia y constante fortalece la expansión del mercado.

Tendencias Clave y Oportunidades

Cambio Hacia Películas de Alta Temperatura y Alto Voltaje

Una tendencia clara es el movimiento hacia materiales que toleran más calor y cargas de voltaje más fuertes. Los diseñadores necesitan películas delgadas que funcionen bien en dispositivos compactos y de alta potencia. Las películas de PPS, PVDF y PEN ganan interés porque estos materiales apoyan nuevos sistemas de energía, baterías de vehículos eléctricos y accionamientos industriales. Muchas empresas exploran mezclas de polímeros mejoradas para una mejor resistencia al envejecimiento y un comportamiento dieléctrico estable. Este cambio crea oportunidades para proveedores que introducen formulaciones avanzadas para circuitos críticos, inversores renovables y unidades de potencia aeroespaciales.

- Por ejemplo, investigadores que desarrollan una película compuesta de Polifluoruro de Vinilideno (PVDF) con un polímero matriz lograron una densidad de energía descargada de 11.42 J/cm³ a 100 °C bajo un campo aplicado de 425 MV/m junto con una alta eficiencia de almacenamiento de energía (≈ 75.8%).

Oportunidades en la Expansión de Energías Renovables

Las instalaciones solares y eólicas crecen cada año, impulsando una gran demanda de películas dieléctricas utilizadas en inversores, convertidores conectados a la red y circuitos de protección. Muchos nuevos sistemas renovables operan a niveles de voltaje más altos, lo que requiere películas de polipropileno y PET de alta calidad. Los países invierten en sistemas de almacenamiento y microrredes, que necesitan más condensadores y componentes aislados. Esta transición abre fuertes oportunidades para proveedores capaces de entregar materiales con larga vida útil y bajas pérdidas de energía en entornos exteriores o de alta temperatura. El cambio hacia la energía limpia sigue creando nuevos casos de uso para polímeros dieléctricos avanzados.

- Por ejemplo, los capacitores de película de polipropileno WIMA utilizados en convertidores de turbinas eólicas manejan voltajes de hasta 1,500 V DC y ofrecen factores de disipación bajos (~0.5×10⁻⁴ a 1 kHz), asegurando una pérdida de energía mínima y alta eficiencia.

Desafíos Clave

Volatilidad de Precios de Materias Primas

Los costos fluctuantes del polipropileno, PET y polímeros especiales añaden presión a los productores. Muchos proveedores dependen de materias primas petroquímicas, que enfrentan fluctuaciones de precios vinculadas a los mercados de crudo y a interrupciones en el suministro. Estos cambios debilitan los márgenes y afectan la planificación a largo plazo de los fabricantes. Muchas empresas intentan reducir el riesgo mediante contratos de suministro o expandiendo el contenido reciclado, pero los límites de calidad a menudo restringen tales opciones. Esta volatilidad sigue siendo un desafío importante para la producción y precios estables.

Límites Técnicos en Condiciones Extremas

Algunas películas dieléctricas aún enfrentan límites de rendimiento bajo altas temperaturas, picos de voltaje fuertes o estrés mecánico severo. Muchos dispositivos avanzados necesitan materiales que mantengan la resistencia dieléctrica sin degradación. En vehículos eléctricos, inversores y accionamientos industriales pesados, estos límites pueden restringir la libertad de diseño. Los productores invierten en nuevos polímeros, pero los ciclos de desarrollo toman tiempo y requieren pruebas exhaustivas. Este desafío ralentiza la adopción de películas de alto rendimiento en los sistemas más exigentes y crea barreras para una rápida expansión.

Análisis Regional

América del Norte

América del Norte mantuvo alrededor del 28% de participación en 2024, respaldada por una fuerte demanda de electrónica de potencia, vehículos eléctricos y automatización industrial. La región se beneficia de actualizaciones constantes en la infraestructura de la red y de la creciente inversión en sistemas de energía renovable, lo que incrementa el uso de películas dieléctricas en inversores y convertidores. La adopción de vehículos eléctricos sigue aumentando en Estados Unidos y Canadá, elevando la demanda de materiales para aislamiento de baterías y electrónica a bordo. Muchos fabricantes locales también expanden el uso de películas de polímero avanzadas en sistemas aeroespaciales y de defensa. Esta amplia base industrial mantiene a América del Norte como un mercado estable y bien establecido.

Europa

Europa representó casi el 26% de participación en 2024, impulsada por estrictas regulaciones de eficiencia energética y una fuerte producción de vehículos eléctricos en Alemania, Francia y el Reino Unido. La región avanza rápidamente hacia los objetivos de energía renovable, lo que aumenta el uso de películas dieléctricas en turbinas eólicas, inversores solares y convertidores de conexión a la red. Los fabricantes de electrónica prefieren películas de PPS, PEN y PVDF de alto rendimiento debido a la fuerte tolerancia al calor requerida en diseños de circuitos compactos. El crecimiento también proviene del aumento de la automatización en plantas industriales. El enfoque de Europa en tecnología limpia y movilidad eléctrica sigue fortaleciendo la demanda del mercado.

Asia Pacífico

Asia Pacífico lideró el Mercado de Películas Dieléctricas de Plástico en 2024 con aproximadamente el 39% de participación, impulsada por la fuerte fabricación de electrónica en China, Corea del Sur, Japón y emergentes centros del sudeste asiático. Muchas cadenas de suministro globales de vehículos eléctricos operan en esta región, lo que aumenta la demanda de películas dieléctricas utilizadas en baterías, unidades de control de potencia y convertidores. La expansión de instalaciones de energía solar y eólica también impulsa el consumo en capacitores de alto voltaje y sistemas de inversores. Los productores regionales aumentan rápidamente la capacidad para satisfacer la creciente demanda doméstica y de exportación. Este fuerte ecosistema industrial asegura una rápida y sostenida expansión del mercado.

América Latina

América Latina tuvo aproximadamente un 4% de participación en 2024, respaldada por un crecimiento moderado en la automatización industrial, la electrónica automotriz y los proyectos de energías renovables. Brasil y México lideran la demanda debido al aumento de la producción de componentes electrónicos y la penetración constante del mercado de vehículos eléctricos. La adopción de energía solar crece en toda la región, aumentando la necesidad de películas dieléctricas utilizadas en inversores y unidades de acondicionamiento de energía. Aunque la capacidad de fabricación sigue siendo limitada, las importaciones de Asia y América del Norte satisfacen la mayor parte de la demanda. La expansión del mercado se mantiene gradual pero constante a medida que los países impulsan políticas de energía más limpia y la modernización de los sistemas industriales.

Oriente Medio y África

Oriente Medio y África capturaron aproximadamente un 3% de participación en 2024, impulsados por la adopción temprana de energía renovable y el aumento de la inversión en la modernización de la red eléctrica. Los países del Golfo expanden las instalaciones solares, aumentando la necesidad de películas dieléctricas en sistemas de inversores y control. El crecimiento industrial en los EAU, Arabia Saudita y Sudáfrica respalda una demanda constante de materiales de aislamiento eléctrico. La región también ve un creciente interés en la infraestructura de vehículos eléctricos, lo que elevará el consumo a largo plazo. Aunque la adopción sigue siendo baja en comparación con otras regiones, la mejora de los programas energéticos crea oportunidades emergentes.

Segmentaciones del Mercado:

Por Producto

Por Aplicación

- Eléctrica y Electrónica

- Automóviles

- Sistemas de Energía Solar y Eólica

Por Uso Final

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de películas dieléctricas plásticas está conformado por actores importantes como Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film y Jindal Poly Films Ltd. Estas empresas compiten a través de la ingeniería avanzada de materiales, la mejora de la resistencia dieléctrica y soluciones de películas de alta temperatura utilizadas en condensadores, unidades de potencia de vehículos eléctricos e inversores de energía renovable. Muchas empresas líderes expanden la fabricación en Asia para servir a grandes cadenas de suministro de electrónica y automotriz, mientras que otras fortalecen sus carteras con mezclas de polímeros especiales para sectores industriales. Las asociaciones estratégicas con productores de condensadores, fabricantes de inversores y proveedores de baterías para vehículos eléctricos ayudan a asegurar contratos a largo plazo. La sostenibilidad también se eleva como una palanca competitiva, con fabricantes mejorando la reciclabilidad y reduciendo las pérdidas de energía en materiales dieléctricos de próxima generación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Jindal Films

- Grupo Bolloré

- Industrias Ganapathy

- Mitsubishi Chemical Corp.

- COVEME S.p.A.

- Steiner GmbH & Co. KG

- SABIC

- Dupont Teijin Films U.S. Ltd. Partnership

- Tervakoski Film

- Jindal Poly Films Ltd.

Desarrollos Recientes

- En septiembre de 2025, el Grupo Bolloré (Bolloré Innovative Thin Films / Bolloré ITF) en sus reportes corporativos (resultados del primer semestre de 2025) y páginas de productos destacan la actividad continua en películas dieléctricas ultradelgadas para capacitores y empaques; Bolloré ITF continúa posicionando su negocio de Películas Dieléctricas (capacidad/exportaciones señaladas en el sitio de la empresa ~20,000 t/año de producción citada en las páginas del grupo/producto). Los resultados del primer semestre de 2025 del grupo se publicaron el 17 de septiembre de 2025.

- En mayo de 2025, Jindal (grupo Jindal Poly / Jindal Films) Jindal Poly Films anunció la adquisición de Enerlite (un fabricante de películas de encapsulación solar) para expandir sus capacidades solares/películas; el acuerdo fue reportado por la prensa de la industria el 6 de mayo de 2025.

- En diciembre de 2024, Tervakoski Film: Introdujo su película de capacitor de polipropileno ECU en un boletín de la empresa de 2024, diseñada como una película de capacitor de nueva generación con mayor resistencia eléctrica y estabilidad para aplicaciones industriales y de electrónica de potencia.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda crecerá a medida que la electrónica de potencia adopte diseños de mayor voltaje.

- La expansión de los vehículos eléctricos aumentará el uso de películas dieléctricas avanzadas en baterías e inversores.

- Los proyectos de energía renovable incrementarán el consumo de películas en sistemas conectados a la red.

- La miniaturización de la electrónica impulsará el desarrollo de películas más delgadas y de mayor estabilidad.

- Los fabricantes invertirán más en materiales de alta temperatura y alta frecuencia.

- Los objetivos de sostenibilidad impulsarán la adopción de películas poliméricas reciclables y de baja pérdida.

- Los proveedores globales expandirán la capacidad de producción en Asia para satisfacer la creciente demanda.

- La automatización y modernización industrial apoyarán el uso a largo plazo de capacitores.

- Nuevas mezclas de polímeros abordarán brechas de rendimiento en aplicaciones de condiciones extremas.

- Las transiciones energéticas regionales crearán nuevas oportunidades de crecimiento en mercados emergentes.