Marktübersicht

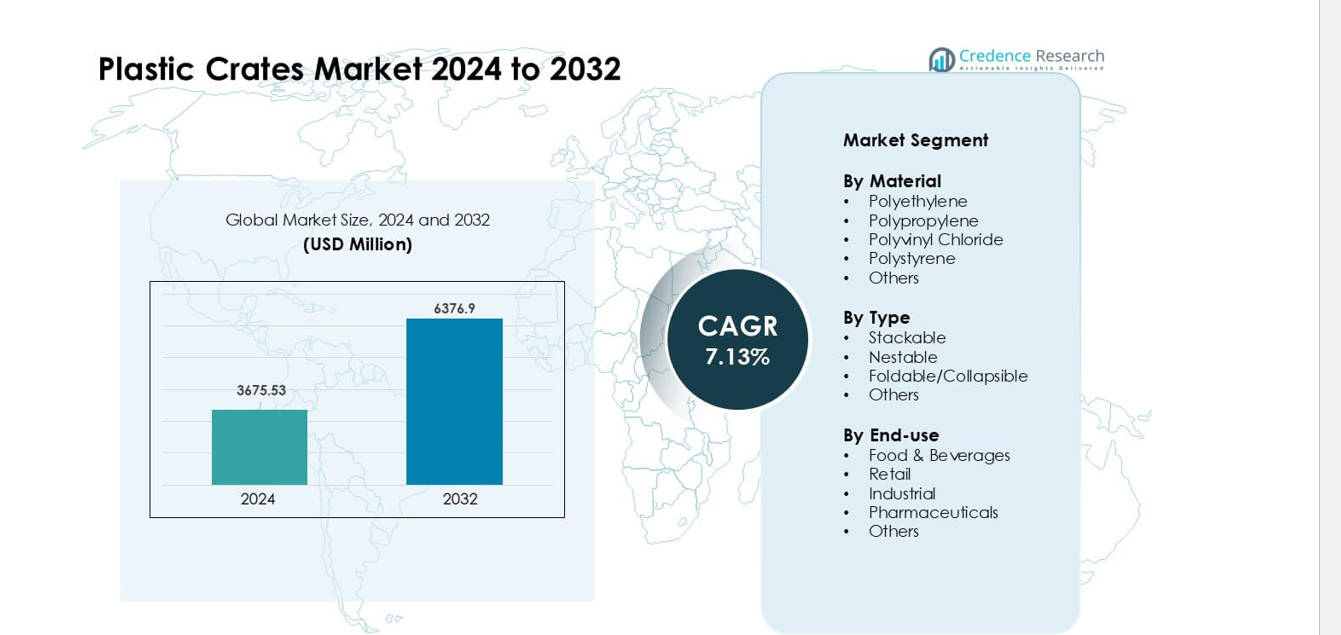

Der Markt für Kunststoffkisten wurde im Jahr 2024 mit 3675,53 Millionen USD bewertet und wird voraussichtlich bis 2032 6376,9 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,13 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kunststoffkisten im Jahr 2024 |

3675,53 Millionen USD |

| Markt für Kunststoffkisten, CAGR |

7,13% |

| Marktgröße für Kunststoffkisten im Jahr 2032 |

6376,9 Millionen USD |

Der Markt für Kunststoffkisten wird von großen Akteuren wie Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood und Alfa Plastic Industry geprägt. Diese Unternehmen konkurrieren durch langlebige Kistendesigns, automatisierungsbereite Formate und den zunehmenden Einsatz von recycelten Materialien. Viele Anbieter erweitern auch Pooling- und Mietnetzwerke, um große Einzelhändler und Lebensmitteldistributoren zu unterstützen. Der asiatisch-pazifische Raum entwickelte sich 2024 mit einem Anteil von etwa 36 % zur führenden Region, unterstützt durch starkes Wachstum in der Lebensmittelverteilung, die Expansion des modernen Einzelhandels und die steigende Akzeptanz von wiederverwendbaren Transportverpackungen in Logistiknetzwerken.

Markteinblicke

- Der Markt für Kunststoffkisten erreichte 2024 eine starke Bewertung von 3675,53 Millionen USD und soll bis 2032 um 9 Millionen bei einer gesunden CAGR von 7,13 % wachsen, unterstützt durch die steigende Nachfrage nach wiederverwendbaren und langlebigen Transportverpackungen in verschiedenen Branchen.

- Das Wachstum wird durch die schnelle Expansion in der Lebensmittelverteilung, im modernen Einzelhandel und im E-Commerce angetrieben, wo Unternehmen langlebige Kisten bevorzugen, die Schäden reduzieren, die Hygiene unterstützen und die Logistikeffizienz verbessern.

- Zu den wichtigsten Trends gehören der verstärkte Einsatz von recycelten Materialien, die Einführung von automatisierungsfreundlichen Kistendesigns und die zunehmende Integration von Tracking-Funktionen wie RFID zur besseren Kontrolle der Kistenzirkulation.

- Der Wettbewerb verschärft sich, da Akteure wie Schoeller Allibert, Brambles Limited, Monoflo International und Rehrig Pacific die Materialstärke, das Leichtbau-Engineering und die Pooling-Dienste verbessern, während Kostendruck und Bedenken hinsichtlich Plastikmüll als Einschränkungen wirken.

- Der asiatisch-pazifische Raum hielt mit etwa 36 % den größten regionalen Anteil, während Lebensmittel und Getränke mit etwa 39 % die Endnutzernachfrage anführten, unterstützt durch starkes Wachstum in der Kühlkette und der Frischwarenverteilung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Material

Polyethylen führte das Materialsegment im Jahr 2024 mit einem Anteil von etwa 41% an. Käufer bevorzugten Polyethylen, da dieses Material eine hohe Haltbarkeit, Rissbeständigkeit und eine lange Lebensdauer bei der Verwendung in der Kühlkette und im Lager bietet. Lebensmittel- und Getränkemarken setzten diese Kisten ein, um die Hygiene zu verbessern und Bruchschäden bei schwerem Handling zu reduzieren. Polypropylen wuchs aufgrund der höheren Akzeptanz im Einzelhandel und in der Pharma-Verteilung, während PVC und Polystyrol eine konstante Nutzung in Nischenverpackungsaufgaben sahen. Die Nachfrage nach allen Materialien stieg, da Unternehmen Holzkisten durch wiederverwendbare Kunststoffsysteme ersetzten, um Abfall zu reduzieren und langfristige Kosten zu senken.

- Zum Beispiel berichtet IFCO Systems, ein führender Anbieter von wiederverwendbaren Kunststoffbehältern, dass seine auf Polyethylen basierenden RPCs mehr als 10 Jahre im Umlauf bleiben, bevor sie recycelt werden, und so eine lange nutzbare Lebensdauer bei wiederholten Lebensmittelversorgungsoperationen bieten.

Nach Typ

Stapelkisten dominierten das Typsegment im Jahr 2024 mit einem Anteil von fast 44%. Logistikunternehmen bevorzugten stapelbare Modelle, da sie Platz sparen, die Ladungsstabilität verbessern und schnellere Palettenbewegungen unterstützen. Diese Kisten schnitten im Langstreckentransport gut ab, wo eine höhere Stapelstärke das Schadensrisiko verringert. Nestbare Kisten expandierten aufgrund des steigenden Bedarfs an Rücktransporteffizienz, während faltbare Einheiten in der städtischen Zustellung an Bedeutung gewannen. Jedes Format profitierte von der zunehmenden Lagerautomatisierung, die die Lieferanten dazu veranlasste, stärkere, sensorfreundliche Kistenstrukturen zu entwerfen, die die Bewegung durch automatisierte Lagersysteme optimieren.

- Zum Beispiel stellen globale Analysen des Kunststoffkistenmarktes fest, dass stapelbare Kisten aus hochdichtem Polyethylen (HDPE) in Kühlkettenlieferungen bevorzugt werden, da sie häufiges Be- und Entladen bewältigen und Verformungen unter schweren Lasten widerstehen können.

Nach Endnutzung

Lebensmittel und Getränke hielten im Jahr 2024 mit etwa 39% den führenden Endnutzungsanteil. Produzenten verwendeten Kunststoffkisten, um die Hygiene aufrechtzuerhalten, die Kühlkettenhandhabung zu unterstützen und frische Produkte während des Transports zu schützen. Einzelhändler erhöhten die Nachfrage nach leichten Kisten, die für eine schnelle Regalauffüllung geeignet sind, während industrielle Käufer robuste Optionen für Montagelinien einsetzten. Der pharmazeutische Einsatz wuchs, da Unternehmen nach kontaminationsfreien Transportlösungen suchten. Steigende E-Commerce-Sendungen und ein stärkerer Fokus auf wiederverwendbare Transportverpackungen förderten die breitere Akzeptanz in allen Endnutzungsgruppen und stärkten die Nachfrage nach langlebigen und waschbaren Kistensystemen.

Wichtige Wachstumstreiber

Steigende Nachfrage nach wiederverwendbaren Transportverpackungen

Der wachsende Fokus auf wiederverwendbare Logistiklösungen treibt die starke Akzeptanz von Kunststoffkisten in Lieferketten voran. Viele Marken wechseln von Holz und Karton zu wiederverwendbaren Kisten, um Abfall zu reduzieren, langfristige Kosten zu senken und die Hygiene zu verbessern. Lebensmittel- und Getränkelieferanten bevorzugen diese Kisten, da sie frische Produkte schützen und die Kühlkettenhandhabung unterstützen. Einzelhändler steigern die Nutzung aufgrund höherer Regalverpackungsanforderungen, die mit schnellen Nachfüllzyklen verbunden sind. Industrielle Nutzer setzen robuste Kisten für sicherere Teilebewegungen ein. Dieser breite Vorstoß für wiederverwendbare Systeme beschleunigt das Marktwachstum und stärkt die Nachfrage nach starken, langlebigen Kisten.

- Zum Beispiel liefert IFCO SYSTEMS, ein globaler Anbieter von wiederverwendbaren Kunststoffbehältern, seine RPCs (Reusable Plastic Containers) an Lieferanten von Frischprodukten; diese Behälter werden in Zyklen von mehr als 10 Jahren verwendet, bevor sie recycelt werden, was den Kistenumsatz im Vergleich zu Einwegverpackungen erheblich reduziert.

Schnelle Expansion von E-Commerce und modernem Einzelhandel

Der Aufstieg des E-Commerce erhöht den Bedarf an stabilen, leichten und stapelbaren Transporteinheiten. Fulfillment-Zentren verwenden Kunststoffkisten, um Bruch zu reduzieren und die Kommissionierung zu beschleunigen. Einzelhandelsketten bevorzugen sie für schnelles Regalbeladen und besseren Warenfluss. Diese Kisten bewältigen auch wiederholte Bewegungen durch automatisierte Sortieranlagen, was Ausfallzeiten reduziert. Mit dem Wachstum von Quick-Commerce- und Same-Day-Delivery-Modellen steigt die Nachfrage nach robusten und wiederverwendbaren Kisten. Dieser Wandel hilft, Verpackungsabfälle zu reduzieren und unterstützt reibungslose Lieferabläufe, was langfristiges Wachstum für Kistenlieferanten schafft.

- Zum Beispiel hebt ein aktueller Branchenbericht hervor, dass der Anstieg von E-Commerce und Online-Handel ein wesentlicher Faktor für die weltweite Nachfrage nach Kunststoffkisten ist, da sie im Vergleich zu herkömmlichen Verpackungen besseren Schutz und Handhabung für Waren während mehrerer Transport- und Lagerzyklen bieten.

Wachstum der Kühlkettenverteilung und Frischwarenhandhabung

Kühlkettennetze expandieren aufgrund der steigenden Nachfrage nach frischen Produkten, Milchprodukten und Fleisch. Kunststoffkisten unterstützen diesen Wandel, da sie bei niedrigen Temperaturen ihre Festigkeit bewahren und Feuchtigkeit widerstehen. Lebensmittelverarbeiter verlassen sich auf sie, um Produkte während der Lagerung und des Transports zu schützen. Städtische Lebensmittelketten verwenden belüftete Kisten, um Produkte länger frisch zu halten. Auch der medizinische und pharmazeutische Sektor benötigt saubere und langlebige Kisten für empfindliche Artikel. Strenge Hygienestandards fördern die breitere Nutzung von waschbaren und desinfektionsmittelsicheren Kistendesigns. Dieser Trend unterstützt die kontinuierliche Marktexpansion über temperaturkontrollierte Lieferketten hinweg.

Wichtige Trends & Chancen

Verlagerung hin zu intelligenter und automatisierter Materialhandhabung

Automatisierte Lager benötigen starke, sensorfreundliche Kisten, die reibungslos durch Förderbänder und Robotersysteme bewegt werden können. Hersteller gestalten Kistenböden und -wände passend zu den Automatisierungsanforderungen, was den Arbeitsablauf verbessert und betriebliche Verzögerungen reduziert. Intelligente Verfolgungstools wie RFID- und QR-codierte Kisten gewinnen an Bedeutung, da Unternehmen eine bessere Sichtbarkeit ihrer Vermögenswerte anstreben. Diese Upgrades helfen, Verluste zu reduzieren und Kistenrotationen zu optimieren. Der Übergang zur digitalen Bestandskontrolle und zu Industrie 4.0-Systemen eröffnet langfristige Chancen für fortschrittliche Kistenformate, die auf automatisierte Einrichtungen zugeschnitten sind.

- Zum Beispiel zeigt eine aktuelle Entwicklung eines Verpackungslogistik-Anbieters Kisten, die mit RFID- und IoT-Sensoren ausgestattet sind, um Standort und Nutzungszyklen in Echtzeit zu verfolgen, sodass Unternehmen Kistenflüsse automatisch überwachen können, anstatt sich auf manuelle Protokollierung zu verlassen.

Steigende Nutzung von nachhaltigen und recycelten Kunststoffen

Immer mehr Unternehmen suchen nach Kisten aus recycelten Harzen, um die Umweltbelastung zu reduzieren. Marken und Einzelhändler drängen die Lieferanten, den Recyclinganteil zu erhöhen und gleichzeitig Festigkeits- und Hygienestandards beizubehalten. Regierungen fördern zirkuläre Systeme, die die Wiederverwendung und das Recycling von Transportverpackungen unterstützen. Materialinnovatoren entwickeln robustere recycelte Mischungen, die der Leistung von Neuware entsprechen. Dieser Wandel hilft, den CO2-Fußabdruck zu reduzieren und unterstützt den großflächigen Ersatz von Holz- und Einwegverpackungen. Der Trend eröffnet eine starke Chance für Anbieter, die ökologisch gestaltete Kistenlinien anbieten.

- Zum Beispiel werden in der europäischen Mehrwegverpackungsbranche Kisten mit bis zu 100 % recyceltem Inhalt in geschlossenen Kreislaufsystemen verwendet und am Ende ihrer Lebensdauer erneut recycelt, um neue Kisten zu produzieren, die eine vollständige Materialwiederverwendung ermöglichen.

Wichtige Herausforderungen

Hohe Anfangskosten im Vergleich zu Einwegverpackungen

Kunststoffkisten halten lange, doch viele kleine Käufer stehen vor höheren Anfangskosten als bei Karton oder Holz. Dies schränkt die Einführung bei Unternehmen mit knappen Budgets oder geringen Versandvolumen ein. Einige Nutzer vermeiden Mehrwegkisten aufgrund begrenzten Lagerraums und schwacher Rückführlogistik. Fehlende Kistenrückgewinnungssysteme führen zu Verlusten, die die Betriebskosten erhöhen. Diese Faktoren verlangsamen die Expansion in kostenempfindlichen Märkten. Das Wachstum hängt von besseren Pooling-Netzwerken, Mietmodellen und gemeinsamen Logistikstrukturen ab, die anfängliche Ausgabenbarrieren reduzieren.

Umweltbelastung durch Kunststoffnutzung und -entsorgung

Die Bedenken hinsichtlich Kunststoffabfällen veranlassen die Regulierungsbehörden, strenge Vorschriften für den Umgang mit Materialprodukten zu erlassen. In einigen Regionen gibt es Beschränkungen für die Verwendung von neuem Harz, was den Druck auf die Einhaltung für Kistenlieferanten erhöht. Eine schlechte Recyclinginfrastruktur in vielen Ländern verschärft die Herausforderungen am Lebensende. Käufer sorgen sich um die Abfallbewirtschaftung, wenn Kisten brechen oder unbrauchbar werden. Diese Probleme zwingen Hersteller, sauberere Materialien zu verwenden, Recyclingprogramme zu verbessern und Kisten für eine längere Lebensdauer neu zu gestalten. Starker Nachhaltigkeitsdruck prägt Marktstrategien und erhöht die Notwendigkeit für kreislauffähige Kistensysteme.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 28 % des Marktanteils, angetrieben durch die starke Einführung von Mehrwegtransportverpackungen in Lebensmittel-, Getränke- und Einzelhandelslieferketten. Die Expansion der Kühlkette für frische Produkte und Milchprodukte unterstützte die breitere Nutzung von langlebigen, stapelbaren Kisten. Große Einzelhändler und E-Commerce-Zentren bevorzugten Kunststoffkisten, um die Bestellabwicklungsgeschwindigkeit zu verbessern und Produktschäden zu reduzieren. Industrielle Nutzer erhöhten die Nachfrage nach robusten Designs, die für automatisierte Lagerhäuser geeignet sind. Nachhaltigkeitsvorschriften drängten Unternehmen dazu, von Holz auf langlebige Kunststoffkisten umzusteigen. Diese Faktoren hielten Nordamerika zu einem stabilen und reifen Markt mit konstanter Ersatznachfrage.

Europa

Europa machte 2024 fast 31 % des Marktanteils aus, unterstützt durch strenge Hygiene- und Nachhaltigkeitsstandards in Logistiknetzwerken. Lebensmittelverarbeiter und Lebensmittelketten setzten stark auf Mehrwegkisten, um Sicherheitsnormen zu erfüllen und Verpackungsabfälle zu reduzieren. Eine starke Recyclinginfrastruktur half Lieferanten, Kisten mit recyceltem Inhalt zu skalieren, ohne an Stärke oder Hygieneleistung zu verlieren. Die Nachfrage in der Automobil- und Industriebranche nach faltbaren Kisten zur Optimierung des Lagerraums stieg. Die hohe Akzeptanz von RFID-fähigen Kistenpooling-Systemen verbesserte die Nachverfolgung von Vermögenswerten, was die regionale Nachfrage stärkte. Europa blieb ein führender Innovator im Design von Mehrwegkisten und in zirkulären Logistikpraktiken.

Asien-Pazifik

Asien-Pazifik führte den globalen Markt mit etwa 36 % Marktanteil im Jahr 2024 an, angetrieben durch schnelles Wachstum in der Lebensmittelverteilung, im modernen Einzelhandel und im E-Commerce. Die Expansion von Kühlkettennetzwerken erhöhte die Nachfrage nach belüfteten und isolierten Kisten. Fertigungszentren nutzten robuste Mehrwegkisten für den Teiletransport und die Exportverpackung. Bevölkerungswachstum und steigender städtischer Konsum erhöhten den Bedarf an Hochvolumentransportsystemen. Viele Unternehmen setzten Kunststoffkisten ein, um Holz im Umgang mit frischen Produkten zu ersetzen. Wachsende Investitionen in Logistikautomatisierung und Lagererweiterung hielten Asien-Pazifik zur am schnellsten wachsenden Region auf dem Markt.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von fast 8 %, unterstützt durch die zunehmende Modernisierung der Landwirtschaft und der Lebensmittelversorgungsketten. Produzenten verwendeten Kunststoffkisten, um Verluste beim Transport von Obst und Gemüse zu reduzieren. Die Konsolidierung im Einzelhandel steigerte die Nachfrage nach stapelbaren und nestbaren Designs, die für zentrale Vertriebszentren geeignet sind. Wirtschaftswachstum in wichtigen Ländern ermutigte Hersteller, wiederverwendbare Lösungen für den Umgang mit industriellen Teilen zu übernehmen. Eine begrenzte Recyclinginfrastruktur verlangsamte die Akzeptanz von Kisten mit recyceltem Inhalt, schuf jedoch Möglichkeiten für Miet- und Pooling-Modelle. Die Region zeigte ein stetiges Wachstum, da Logistiknetzwerke besser organisiert wurden.

Naher Osten & Afrika

Der Nahe Osten & Afrika hielt im Jahr 2024 etwa 7 % Anteil, wobei die Nachfrage in der Lebensmittelverteilung, der industriellen Logistik und der Pharmaindustrie stieg. Der Ausbau von Kühlketten-Systemen für Frischwareneinfuhren unterstützte die Einführung haltbarer Kisten. Einzelhandels- und Großhandelsmärkte verwendeten Kunststoffkisten, um die Handhabungseffizienz zu verbessern und Schäden während des Transports zu reduzieren. Industrielle Käufer verließen sich auf strapazierfähige Kisten, die für Hochtemperaturumgebungen geeignet sind. Eine begrenzte lokale Fertigungskapazität führte zu erhöhten Importen, aber neue Investitionen stärkten das regionale Angebot. Das Wachstum blieb moderat, angetrieben durch die schrittweise Modernisierung der Logistik und einen höheren Fokus auf wiederverwendbare Transportverpackungen.

Marktsegmentierungen:

Nach Material

- Polyethylen

- Polypropylen

- Polyvinylchlorid

- Polystyrol

- Andere

Nach Typ

- Stapelbar

- Nestbar

- Faltbar/Kollabierbar

- Andere

Nach Endverwendung

- Lebensmittel & Getränke

- Einzelhandel

- Industriell

- Pharmazeutika

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Kunststoffkisten zeichnet sich durch starken Wettbewerb zwischen globalen und regionalen Akteuren aus, die sich auf Haltbarkeit, Designinnovation und wiederverwendbare Logistiklösungen konzentrieren. Führende Unternehmen wie Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood und Alfa Plastic Industry stärken ihre Position, indem sie stapelbare, nestbare und kollabierbare Kistensysteme anbieten, die auf Lebensmittel-, Einzelhandels-, Industrie- und Pharma-Lieferketten zugeschnitten sind. Viele Unternehmen investieren in Materialien mit recyceltem Inhalt und leichtgewichtige Konstruktionen, um den steigenden Nachhaltigkeitsanforderungen gerecht zu werden. Fortschrittliche Formgebungsverfahren, RFID-Integration und automatisierungsbereite Kistendesigns helfen den Akteuren, den modernen Lageranforderungen gerecht zu werden. Partnerschaften mit Einzelhändlern und Pooling-Anbietern stärken die langfristigen Einnahmen durch wiederkehrende Kistenumlaufmodelle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Rehrig Pacific Company (USA)

- Gamma-Wopla nv (Belgien)

- Schoeller Allibert (Niederlande)

- Alfa Plastic Industry L.L.C (VAE)

- Monoflo International (USA)

- Ribawood (Spanien)

- Brambles Limited (Vereinigtes Königreich)

- TranPak Inc. (USA)

- ENKO Plastics Ltd. (Bulgarien)

- RPP Containers (USA)

Jüngste Entwicklungen

- Im Mai 2025 präsentierten Gamma-Wopla nv (Belgien) Gamma-Wopla und die Schwesterfirma Smart-Flow Europe fortschrittliche wiederverwendbare Kunststoffladungsträger, darunter stapelbare und nestbare Behälter und andere Container, und erweiterten ihr Logistikzentrum um 40.000 m², um der steigenden europäischen Nachfrage nach automatisierten, wiederverwendbaren Kunststoffverpackungen gerecht zu werden.

- Im April 2025 kündigte Schoeller Allibert (Niederlande) Schoeller Allibert in Zusammenarbeit mit Tetra Pak eine neue Transportkiste aus polyAl, recycelt aus gebrauchten Getränkekartons, an, die darauf abzielt, über 50.000 Kisten im Tetra Pak-Vertriebszentrum in Lund zu ersetzen und die Kiste als zirkuläre, wiederverwendbare Logistiklösung zu positionieren.

- Im März 2025 bewarb Rehrig Pacific Company (USA) Rehrig Pacific seine wiederverwendbaren Kunststoffbehälter für den Einzelhandelsversand und hob RPCs, Behälter, Tabletts und Kisten hervor, die entwickelt wurden, um Produktschäden zu reduzieren, die Arbeitsproduktivität zu verbessern und nachhaltigere E-Commerce-Logistik zu unterstützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Typ, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach wiederverwendbaren Logistikverpackungen wird steigen, da Lieferketten sich auf Abfallreduzierung konzentrieren.

- Die Einführung von automatisierungsbereiten Kisten wird mit der Expansion von Roboterlagern zunehmen.

- Recycelte und biobasierte Materialien werden an Bedeutung gewinnen, da die Nachhaltigkeitsvorschriften verschärft werden.

- Intelligente Tracking-Tools wie RFID und QR-Codierung werden im Kistenpooling breitere Anwendung finden.

- Die Verteilung von Lebensmitteln und Getränken wird das stärkste Endnutzungssegment bleiben.

- Das Wachstum der Kühlkette wird die Nachfrage nach belüfteten und temperaturbeständigen Kistendesigns erhöhen.

- Einzelhandels- und E-Commerce-Netzwerke werden den Einsatz von leichten, stapelbaren Kistensystemen fördern.

- Hersteller werden mehr in modulare und zusammenklappbare Kistenformate investieren, um Platz zu sparen.

- Regionale Akteure werden die Produktion ausweiten, um die Importabhängigkeit zu verringern und die Lieferkontinuität zu verbessern.

- Zirkuläre Logistikmodelle werden gestärkt, was Unternehmen dazu drängt, langlebige und vollständig recycelbare Kistendesigns zu entwickeln.