Marktübersicht

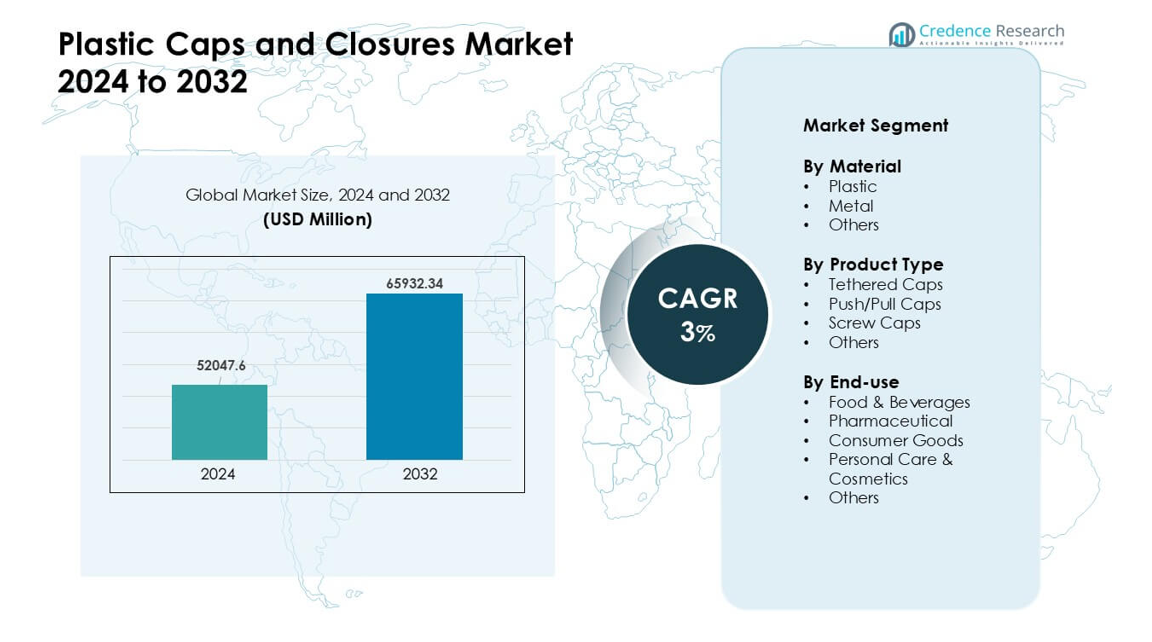

Der Markt für Kunststoffkappen und -verschlüsse wurde im Jahr 2024 auf 52.047,6 Millionen USD geschätzt und soll bis 2032 65.932,34 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kunststoffkappen und -verschlüsse 2024 |

52.047,6 Millionen USD |

| Markt für Kunststoffkappen und -verschlüsse, CAGR |

3% |

| Marktgröße für Kunststoffkappen und -verschlüsse 2032 |

65.932,34 Millionen USD |

Der Markt für Kunststoffkappen und -verschlüsse wird von großen Akteuren wie Aptar Group, Silgan Holdings, Amcor, Guala Closures, BERICAP, UNITED CAPS, Nippon Closures, Mold-Rite Plastics, Closure Systems International und O.Berk geprägt. Diese Unternehmen konkurrieren durch fortschrittliche Formtechnologie, leichte Designs und den zunehmenden Einsatz von recycelbaren Materialien. Viele Hersteller konzentrieren sich auch auf manipulationssichere und Dosierlösungen, um den Sicherheits- und Komfortbedürfnissen in den Bereichen Getränke, Lebensmittel und Pharmazie gerecht zu werden. Der asiatisch-pazifische Raum führte den globalen Markt im Jahr 2024 mit einem Anteil von etwa 39 % an, unterstützt durch starke Nachfrage im FMCG-Bereich, großflächige Flaschenproduktion und die rasche Expansion lokaler Verpackungshersteller.

Markteinblicke

- Der Markt für Kunststoffkappen und -verschlüsse erreichte im Jahr 2024 52.047,6 Millionen USD und soll bis 2032 auf 65.932,34 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 3 %.

• Die Nachfrage steigt aufgrund der starken Nutzung in Getränken, Lebensmitteln, Körperpflege und Pharmazie, wobei Schraubverschlüsse den größten Anteil halten, da sie weitgehend kompatibel und kostengünstig sind.

• Leichte Designs, angebundene Kappen und ein höherer Recyclinganteil prägen die wichtigsten Trends, da Marken auf nachhaltige Verpackungslösungen umsteigen.

• Der Wettbewerb bleibt intensiv zwischen Aptar Group, Silgan, Amcor, Guala Closures, BERICAP, UNITED CAPS und Nippon Closures, mit Fokus auf schnellere Formlinien und manipulationssichere Formate.

• Der asiatisch-pazifische Raum führt mit einem Anteil von etwa 39 %, gefolgt von Nordamerika mit fast 32 % und Europa mit etwa 27 %, während das Getränkesegment in allen Regionen dominant bleibt, aufgrund des steigenden Verbrauchs von PET-Flaschen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Material

Kunststoff hielt im Jahr 2024 mit etwa 82 % den dominierenden Anteil am Markt für Kunststoffkappen und -verschlüsse. Marken bevorzugten Kunststoff aufgrund der geringen Kosten, des geringen Gewichts und der starken Dichtkraft. Getränke- und verpackte Lebensmittelunternehmen verwendeten ebenfalls Kunststoff, da das Material eine schnelle Produktion und eng anliegende Verschlüsse unterstützt. Metall und andere Materialien fanden in Nischenanwendungen bei Premiumprodukten und Produkten mit höherem Barrierebedarf Verwendung. Die steigende Nachfrage nach recycelbaren und leichten Verpackungen trieb Kunststoff in Massenmarktanwendungen entlang globaler Lieferketten weiter voran.

- Zum Beispiel ist Berry Global, ein großer Verpackungshersteller, bekannt für seine Nachhaltigkeitsbemühungen und seinen Fokus auf “Leichtbau”, um die Menge an Kunststoff in Produkten zu reduzieren, um die Umweltbelastung und das Transportgewicht zu verringern. Diese allgemeine Praxis ist ein Standardtrend in der Branche.

Nach Produkttyp

Schraubverschlüsse führten dieses Segment im Jahr 2024 mit einem Anteil von fast 61% an. Diese Verschlüsse blieben führend, weil sie eine sichere Abdichtung, einfache Handhabung und breite Kompatibilität über Flaschen in den Bereichen Lebensmittel, Getränke, Körperpflege und Haushaltswaren bieten. Marken bevorzugten Schraubverschlüsse aufgrund der starken Leckverhinderung und der kostengünstigen Produktion. Befestigte und Druck-/Zugverschlüsse wuchsen mit der höheren Nachfrage nach Bequemlichkeit und der regulatorischen Unterstützung für Designs mit befestigten Verschlüssen. Neue Formen und manipulationssichere Merkmale halfen ebenfalls, die Produktauswahl für Großverbraucher zu erweitern.

- Zum Beispiel ergab eine Analyse von Mordor Intelligence aus dem Jahr 2024, dass Schraubverschlüsse 65,56% des globalen Marktes für Kunststoffkappen und -verschlüsse nach Produkttyp ausmachten, was ihre Dominanz in Hochgeschwindigkeitsabfülllinien unterstreicht.

Nach Endverwendung

Lebensmittel und Getränke dominierten die Endverwendung im Jahr 2024 mit einem Anteil von etwa 46%. Unternehmen in diesem Sektor verließen sich auf sichere, hygienische Verschlüsse, um Flüssigkeiten, Saucen, Milchprodukte und trinkfertige Produkte zu schützen. Der steigende Einsatz von PET- und HDPE-Flaschen erhöhte die Nachfrage nach zuverlässigen Kunststoffkappen mit leicht zu öffnenden und wiederverschließbaren Designs. Pharmazeutika und Körperpflege übernahmen Verschlüsse mit höheren Sicherheits- und Dosierungsmerkmalen, während Konsumgüter sie für breite Verpackungsbedürfnisse verwendeten. Das Wachstum bei verpackten Getränken und das steigende Hygienebewusstsein hielten Lebensmittel und Getränke in der führenden Position.

Wichtige Wachstumstreiber

Expansion der Nachfrage nach verpackten Lebensmitteln und Getränken

Der steigende Konsum von verpackten Lebensmitteln und Getränken bleibt ein wichtiger Wachstumstreiber für den Markt für Kunststoffkappen und -verschlüsse. Marken benötigen sichere, auslaufsichere Verschlüsse für Wasser, Erfrischungsgetränke, Säfte, Saucen und Milchprodukte. Der Anstieg bei trinkfertigen Produkten steigert auch die Nachfrage nach leichten Kunststoffkappen, die schnelle Abfülllinien unterstützen. Wachsende städtische Bevölkerungen und eine höhere Abhängigkeit von Convenience-Food drängen Hersteller dazu, langlebige Verschlusssysteme zu übernehmen, die die Frische während des Transports bewahren. Der Verbrauch von PET-Flaschen steigt weltweit weiter an, was den Bedarf an kosteneffizienten Kunststoffverschlüssen verstärkt. Die starke Hygienenachfrage nach globalen Gesundheitsereignissen hat Unternehmen weiter ermutigt, die Verschlussqualität in allen Massenmarkt-Kategorien zu verbessern.

- Zum Beispiel hob ein Branchenbericht aus dem Jahr 2024 hervor, dass das Getränkesegment, das Flaschenwasser, Säfte und nicht kohlensäurehaltige Getränke umfasst, die größte Endverwendung für Kunststoffverschlüsse bleibt, was unterstreicht, wie Flaschengetränke die Verschlussnachfrage weltweit antreiben.

Verschiebung hin zu leichtem und kosteneffizientem Verpacken

Hersteller konzentrieren sich stark auf leichte Verpackungen, um den Materialverbrauch zu senken, Transportkosten zu reduzieren und die Umweltbelastung zu verringern. Kunststoffkappen unterstützen diesen Wandel, da sie mit geringerem Harzverbrauch im Vergleich zu Metallverschlüssen Stärke bieten. Marken übernehmen auch leichte Verschlüsse, um Nachhaltigkeitspunkte zu verbessern und regulatorische Erwartungen für reduzierten Verpackungsabfall zu erfüllen. Fortschrittliche Formtechnologien produzieren jetzt dünnere, aber stärkere Kappen, die Sicherheitsstandards einhalten. Große FMCG-Unternehmen wählen leichte Verschlüsse, um Betriebskosten zu verwalten, ohne die Produktsicherheit zu beeinträchtigen. Dieser Wandel treibt das stetige Marktwachstum an, da Produzenten flexible und energieeffiziente Verpackungslösungen suchen, die helfen, Margen zu schützen.

- Zum Beispiel werden einige Kunststoffkappen jetzt mit fortschrittlichen Kompressionsformtechniken hergestellt, die eine schnellste Zykluszeit von 1,44 Sekunden pro Kappe erreichen – was einen extrem hohen Durchsatz ermöglicht, während präzise Maßtoleranzen und Dichtungsintegrität beibehalten werden.

Steigende Akzeptanz von Komfort- und Sicherheitsmerkmalen

Die Nachfrage nach Kappen, die den Benutzerkomfort und die Sicherheit verbessern, einschließlich manipulationssicherer Bänder, kindersicherer Designs und wiederverschließbarer Formate, wächst. Lebensmittel-, Getränke- und Körperpflegesektoren verlassen sich auf solche Merkmale, um das Vertrauen der Verbraucher zu stärken und den Markenwert zu steigern. Vorschriften, die verbesserte Sicherheit in der Pharma- und Haushaltschemikalienbranche erfordern, drängen Hersteller ebenfalls zu fortschrittlichen Verschlussformaten. Leicht zu öffnende Kappen unterstützen Verbraucher mit Mobilitätseinschränkungen und erhöhen die Zufriedenheit in Massenmarktanwendungen. Das Wachstum im E-Commerce erhöht den Druck auf stärkere Dichtungssysteme, die den Belastungen des Transports standhalten. Diese kombinierten Bedürfnisse beschleunigen den Übergang zu spezialisierten Verschlussdesigns, die zusätzliche Funktionen bieten und die Produktintegrität schützen.

Wichtige Trends & Chancen

Erweiterung von angebundenen und nachhaltigen Verschlussdesigns

Angebundene Kappen finden schnell Verbreitung, da globale Vorschriften angebundene Verschlussformate fördern, um Abfall zu reduzieren. Dieser Trend eröffnet Herstellern eine starke Gelegenheit, Verschlüsse mit verbesserter Scharniertauglichkeit, flexiblen Materialien und benutzerfreundlichen Öffnungssystemen neu zu gestalten. Viele Getränkemarken wechseln bereits zu angebundenen Lösungen, um Nachhaltigkeitsziele zu erreichen und die Kreislauffähigkeit der Verpackung zu stärken. Der Einsatz von recyceltem Harz in Verschlüssen steigt, angetrieben durch Unternehmensverpflichtungen und die Nachfrage der Verbraucher nach umweltfreundlicher Verpackung. Innovationen in biobasierten Polymeren erweitern ebenfalls die Materialoptionen. Diese Faktoren positionieren nachhaltige Verschlusstechnologien als große Chance für langfristiges Marktwachstum.

- Zum Beispiel müssen laut der EU-Richtlinie über Einwegkunststoffe, die im Juli 2024 in Kraft tritt, alle Kunststoffgetränkeflaschen bis zu drei Litern Kappen haben, die am Behälter befestigt bleiben, was Unternehmen in ganz Europa dazu zwingt, bestehende Schraubverschluss-Produktlinien in angebundene Verschlussformate umzuwandeln.

Wachstum von Premium- und spezialisierten Verschlussanwendungen

Premium-Körperpflege-, Kosmetik- und Wellnessprodukte schaffen Nachfrage nach hochwertigen Verschlüssen mit einzigartigen Oberflächen, Soft-Touch-Texturen und präziser Dosierung. Dieser Trend bietet starke Möglichkeiten für Marken, sich durch Ästhetik und Leistung zu differenzieren. Das Wachstum bei Gesundheitsgetränken, Nutraceuticals und Spezialgetränken steigert auch das Interesse an Verschlüssen, die die Dosierungskontrolle verbessern oder die Produktfrische erhöhen. Intelligente Kappen mit Frischeindikatoren, digitaler Authentifizierung oder Mikrodosierungsfunktionen entstehen als Nischenchancen. Da sich die Verbraucherpräferenzen hin zu Premium-Erlebnissen und sicherheitsgeprüfter Verpackung verschieben, erweitern Unternehmen ihre F&E-Investitionen, um nächste Generationen von Verschlusslösungen zu entwickeln.

- Zum Beispiel untersucht eine wachsende Anzahl von Studien “chemisch recycelbare” Polymere für Lebensmittel- und Getränkeverpackungen. Ein kürzlich durchgeführtes Polymer-Informatik-Projekt identifizierte ein Polymer, dessen Monomer nach Gebrauch mit einer Ausbeute von 95% zurückgewonnen werden kann, was auf zukünftige Möglichkeiten für vollständig zirkuläre, leistungsstarke Verschlüsse hinweist.

Wichtige Herausforderungen

Steigender regulatorischer Druck auf Plastikmüll

Regulierungen, die sich gegen Einwegplastik richten, stellen erhebliche Herausforderungen für Verschlusshersteller dar. Mehrere Regionen setzen Beschränkungen, Recyclingstandards oder Vorgaben für befestigte Verschlüsse durch. Hersteller müssen Verschlüsse neu gestalten, um die Vorschriften einzuhalten und gleichzeitig die Kosten für volumenstarke Industrien überschaubar zu halten. Der Umstieg auf recycelte oder biobasierte Materialien erhöht die Komplexität, da die Verfügbarkeit der Versorgung und die mechanischen Eigenschaften stark variieren. Marken müssen auch die Anforderungen an Nachhaltigkeit mit Leistungsanforderungen wie Dichtungsstärke, Manipulationssicherheit und Kompatibilität mit Abfülllinien in Einklang bringen. Diese Druckfaktoren erhöhen die Betriebskosten und erfordern kontinuierliche Designänderungen.

Volatilität der Harzpreise und Störungen in der Lieferkette

Kunststoffverschlüsse sind stark auf Polypropylen- und Polyethylenharze angewiesen, die aufgrund von Schwankungen auf den Rohölmärkten häufigen Preisschwankungen unterliegen. Plötzliche Preisspitzen erhöhen die Produktionskosten für Hersteller, die mit knappen Margen arbeiten. Störungen in der Lieferkette können die Verfügbarkeit von Rohstoffen verzögern und die Produktionsstabilität beeinträchtigen, insbesondere für große Getränke- und FMCG-Hersteller. Unternehmen müssen große Lagerbestände halten oder die Beschaffung diversifizieren, was finanziellen Druck erhöht. Diese Kostenschwankungen schränken auch langfristige Preisverpflichtungen ein und erschweren die Planung für Lieferanten und Endverbraucherindustrien.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 etwa 32% des Marktanteils für Kunststoffverschlüsse. Die starke Nachfrage kam von Getränke-, Haushalts- und Pharmamarken, die leichte und manipulationssichere Lösungen übernommen haben. Die Region profitierte von hoher Automatisierung, strengen Qualitätsnormen und stetigen Verpackungsverbesserungen bei FMCG-Produkten. Das Wachstum wurde durch den steigenden Konsum von Flaschenwasser und die verstärkte Nutzung von kindersicheren Verschlüssen in regulierten Sektoren unterstützt. Nachhaltigkeitsziele drängten große Konverter dazu, das Angebot an PCR-basierten Verschlüssen und Monomaterialsystemen zu erweitern. Diese Veränderungen halfen Nordamerika, eine solide Position zu halten und gleichzeitig ein stetiges Momentum für fortschrittliche Verschlussformate zu schaffen.

Europa

Europa machte im Jahr 2024 aufgrund strenger Recyclingvorgaben und der schnellen Einführung von befestigten Verschlüssen in der Getränkeverpackung fast 27% des Marktanteils aus. Regionale Hersteller investierten in hochpräzise Spritzgussanlagen, um Einheitlichkeit, Sicherheit und die Einhaltung der Kreislaufwirtschaft zu unterstützen. Die Nachfrage stieg in den Kategorien Kosmetik, Körperpflege und Spezialnahrungsmittel, da Marken die Verpackung für bessere Dosierung und Verbraucherkonvenienz aufrüsteten. Starke Unterstützung durch EU-Plastikrichtlinien förderte eine höhere Integration von recyceltem Inhalt. Westeuropa führte das Wachstum an, während Mittel- und Osteuropa eine steigende Akzeptanz zeigten, da die Einzelhandelsexpansion und die Durchdringung von Eigenmarken in einem breiteren Produktsortiment zunahmen.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt für Kunststoffkappen und -verschlüsse mit einem Anteil von etwa 39 % im Jahr 2024. Die schnelle Expansion der Getränke-, Pharma- und verpackten Lebensmittelindustrie unterstützte die großflächige Verschlussproduktion in China, Indien, Indonesien und Vietnam. Hersteller erhöhten die Produktion von Klapp-, Schraub- und Dosierkappen, um der steigenden Nachfrage der städtischen Verbraucher gerecht zu werden. Starke Investitionen in FMCG und E-Commerce führten zu einem höheren Verbrauch von PET-Flaschen und HDPE-Behältern. Regionale Akteure setzten auch auf leichte und kosteneffiziente Designs, um die Margen zu verbessern. Der wachsende Fokus auf Recyclingfähigkeit und verbesserte Qualitätsstandards stärkten die führende Position des asiatisch-pazifischen Raums.

Lateinamerika

Lateinamerika erlangte im Jahr 2024 einen Anteil von etwa 6 %, unterstützt durch stetiges Wachstum bei abgefüllten Getränken, Haushaltsreinigern und Körperpflegeprodukten. Brasilien und Mexiko führten die Nachfrage an, da lokale Konverter das Angebot an kostengünstigen Verschlüssen für Mainstream-Marken ausweiteten. Die Einführung von manipulationssicheren und Dosierformaten nahm aufgrund von Sicherheitsanforderungen und steigenden Verbrauchererwartungen zu. Regionale Verpackungsverbesserungen erhöhten die Haltbarkeit und Kompatibilität mit PET- und HDPE-Behältern. Der Marktschwung stieg weiter, da die Lebensmittel- und Pharmasektoren zunehmend auf standardisierte Verschlusssysteme setzten. Die wirtschaftliche Erholung in Schlüsselländern half, die Nachfrage in wichtigen Anwendungsbereichen zu stabilisieren.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 5 %. Das Wachstum resultierte aus der Expansion von Getränkeabfüllbetrieben, dem steigenden Verbrauch von abgepacktem Wasser und der zunehmenden Nachfrage nach erschwinglichen FMCG-Verpackungen. Golfstaaten führten fortschrittliche Formtechnologien ein, während sich afrikanische Märkte auf kosteneffiziente und langlebige Verschlüsse konzentrierten. Die Urbanisierung erhöhte den Verbrauch von Körperpflege- und Haushaltsreinigungsprodukten, was den breiteren Einsatz von Verschlüssen unterstützte. Investitionen in die lokale Fertigung verbesserten die Versorgungssicherheit und reduzierten die Importabhängigkeit. Die schrittweise Einführung von leichten und manipulationssicheren Designs stärkte die Marktpräsenz sowohl in Premium- als auch in Massenmarkt-Produktlinien.

Marktsegmentierungen:

Nach Material

Nach Produkttyp

- Angeschlossene Kappen

- Push/Pull-Kappen

- Schraubkappen

- Andere

Nach Endverwendung

- Lebensmittel & Getränke

- Pharmazeutik

- Konsumgüter

- Körperpflege & Kosmetik

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Kunststoffkappen und -verschlüsse zeigt einen starken Wettbewerb, angeführt von globalen Akteuren wie Aptar Group, UNITED CAPS, Silgan Holdings Inc., Nippon Closures Co., Ltd., O.Berk Company, Guala Closures S.p.A, Closure Systems International, Amcor Plc, Mold-Rite Plastics und BERICAP Holding GmbH. Diese Unternehmen erweitern ihre Reichweite durch kontinuierliche Produktverbesserungen, intelligente Leichtbau-Designs und bessere Verschlusssysteme für Lebensmittel-, Getränke- und Körperpflegemarken. Viele Hersteller investieren in Hochgeschwindigkeits-Formlinien und recycelbare Harzsorten, um der steigenden Nachfrage nach nachhaltigen Verpackungen gerecht zu werden. Strategische Fusionen, regionale Werkserweiterungen und maßgeschneiderte Verschlussdesigns helfen den Akteuren ebenfalls, die Kundenbindung zu stärken. Der Trend zu angebundenen Verschlüssen, der durch verschärfte Vorschriften in Europa und Asien vorangetrieben wird, drängt die Hersteller dazu, Innovationsprogramme zu beschleunigen. Der zunehmende Einsatz von Präzisionsformen und digitalen Qualitätskontrollen unterstützt zudem den Wettbewerbsvorteil in großvolumigen Anwendungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Aptar Group (USA)

- UNITED CAPS (Luxemburg)

- Silgan Holdings Inc. (USA)

- Nippon Closures Co., Ltd. (Japan)

- O.Berk Company, LLC (USA)

- Guala Closures S.p.A (Italien)

- Closure Systems International, Inc. (USA)

- Amcor Plc (Australien)

- Mold-Rite Plastics, LLC (USA)

- BERICAP Holding GmbH (Deutschland)

Neueste Entwicklungen

- Im November 2025 nahm UNITED CAPS zum ersten Mal an der ProPak Indonesia 2025 teil, was einen strategischen Vorstoß darstellt, um seine Präsenz in Südostasien zu stärken und Beziehungen zu regionalen Kunden/Partnern auszubauen.

- Im September 2025 stellte Aptar Closures auf der Drinktec 2025 eine neue Generation von manipulationssicheren, recyclingfähigen Sportgetränkeverschlüssen vor. Die präsentierten Verschlüsse (NexTE, Rocket, Balance) sind für eine bessere Benutzererfahrung, verbesserte Recyclingfähigkeit und die Einhaltung von Kunststoffvorschriften konzipiert.

- Im Juni 2025 präsentierte UNITED CAPS auf der ProPak Asia 2025 (Bangkok) neue Hochleistungsverschlüsse. Darunter: ein 29/25 S-SPRING II angebundener Sportverschluss und ein 127 SAFE-TE Säuglingsnahrung-Schnappverschluss, beide für Sicherheit, Komfort und nachhaltige Verpackung konzipiert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Produkttyp, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird wachsen, da Getränke- und Körperpflegemarken die Nutzung von Verpackungen ausweiten.

- Recyclingfähige und Monomaterial-Verschlüsse werden in den Regionen breitere Akzeptanz finden.

- Angebundene Verschlüsse werden aufgrund strengerer Nachhaltigkeitsvorschriften zum Standard.

- Intelligente und verbesserte Dosierkappen werden im Pharma- und Premiumsegment zunehmen.

- Leichtbau-Designs werden den Materialverbrauch senken und die Produktionskosten reduzieren.

- Automatisierung und Hochgeschwindigkeits-Formlinien werden die Produktionseffizienz prägen.

- Regionale Akteure werden ihre Kapazitäten erweitern, um die Importabhängigkeit zu verringern.

- Das Wachstum des E-Commerce-Verpackungsbereichs wird die Nachfrage nach sicheren Verschlüssen erhöhen.

- Marken werden mehr manipulationssichere Formate übernehmen, um die Produktsicherheit zu verbessern.

- Ziele der Kreislaufwirtschaft werden Hersteller dazu drängen, den Anteil an recyceltem Inhalt zu erhöhen.