Marktübersicht

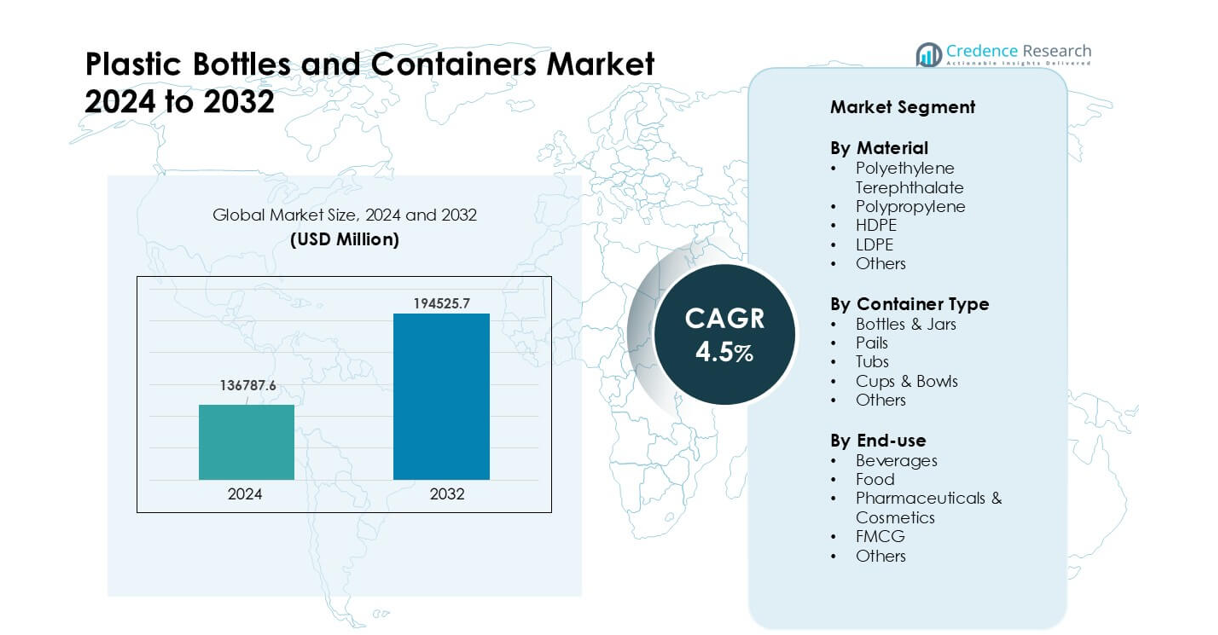

Der Markt für Plastikflaschen und -behälter wurde im Jahr 2024 auf 136.787,6 Millionen USD geschätzt und soll bis 2032 voraussichtlich 194.525,7 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Plastikflaschen und -behälter 2024 |

USD 136.787,6 Millionen |

| Markt für Plastikflaschen und -behälter, CAGR |

4,5% |

| Marktgröße für Plastikflaschen und -behälter 2032 |

USD 194.525,7 Millionen |

Der Markt für Plastikflaschen und -behälter umfasst wichtige Akteure wie Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA und Amcor. Diese Unternehmen konkurrieren durch Innovationen in leichten Designs, hochklaren PET-Lösungen, Integration von recycelten Inhalten und fortschrittlichen Formtechnologien, die Anwendungen in den Bereichen Lebensmittel, Getränke, Pharmazie und FMCG unterstützen. Der asiatisch-pazifische Raum entwickelte sich 2024 mit einem Anteil von etwa 39 % zur führenden Region, angetrieben durch starke Fertigungskapazitäten, steigenden Konsum von verpackten Getränken und schnelle Expansion von FMCG- und Gesundheitsprodukten in großen Volkswirtschaften.

Markteinblicke

- Der Markt für Plastikflaschen und -behälter erreichte 2024 6 Millionen USD und soll bis 2032 mit einer CAGR von 4,5 % wachsen.

- Starke Nachfrage nach PET-Flaschen trieb die Segmentführung mit einem Anteil von etwa 41 % voran, unterstützt durch hohen Einsatz in Getränken, Lebensmitteln und Körperpflegeprodukten.

- Die steigende Akzeptanz von rPET, leichten Designs und Monomaterialstrukturen prägte wichtige Markttrends, wobei FMCG- und Pharmaverpackungen schneller wuchsen.

- Der Wettbewerb verschärfte sich unter den Hauptakteuren, die sich auf die Integration von recyceltem Inhalt, fortschrittliche Formsysteme und langfristige Lieferpartnerschaften mit Getränke- und Gesundheitsmarken konzentrierten.

- Der asiatisch-pazifische Raum führte den globalen Markt mit einem Anteil von fast 39 % an, gefolgt von Nordamerika mit 32 %, angetrieben durch starken Konsum von verpackten Getränken und steigende FMCG-Nachfrage.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Material

Polyethylenterephthalat hielt 2024 mit etwa 41 % den dominierenden Anteil. Marken bevorzugten PET aufgrund der starken Klarheit, hohen Festigkeit und breiten Zulassung für Getränke- und Lebensmittelverpackungen. Die Nachfrage stieg, als Unternehmen auf leichtere Designs und höhere Recyclingquoten umstellten. HDPE folgte aufgrund des starken Einsatzes in Haushaltschemikalien und Körperpflegeprodukten. Polypropylen wuchs in Verschlüssen und Heißfüllanwendungen, während LDPE und andere Materialien Nischenformate bedienten. Der steigende Fokus auf kosteneffiziente Verpackungen und stärkere regulatorische Unterstützung für recycelte Inhalte halfen PET, seine Führungsposition auf den globalen Märkten zu behaupten.

- Zum Beispiel berichtete The Coca‑Cola Company im Jahr 2024, dass 48% ihrer Primärverpackungen aus Plastikflaschen (hauptsächlich PET) bestanden, von denen weltweit 18% recyceltes PET waren.

Nach Behältertyp

Flaschen und Gläser führten dieses Segment im Jahr 2024 mit einem Anteil von fast 63% an. Getränke- und Lebensmittelhersteller setzten auf diese Formate aufgrund der einfachen Handhabung, der starken Barriereeigenschaften und der breiten Füllkompatibilität. Das Wachstum nahm zu, als Marken ihre Einweg- und Unterwegsverpackungslinien erweiterten. Eimer und Wannen erfuhren eine konstante Nachfrage in der Industriechemie und bei Großlebensmitteln. Becher und Schalen expandierten bei Fertiggerichten. Die steigende Nachfrage nach praktischen Verpackungen und schnelleren Füllgeschwindigkeiten hielt Flaschen und Gläser an der Spitze des Segments.

- Zum Beispiel beschafften Unternehmen wie PepsiCo und The Coca-Cola Company allein im nordamerikanischen Getränkesegment PET-Flaschen „in großen Mengen“ für Abfüllbetriebe, was zeigt, wie Flaschen die Nachfrage in dieser Region im Jahr 2024 dominierten.

Nach Endverwendung

Getränke dominierten das Endverbrauchssegment im Jahr 2024 mit einem Anteil von etwa 46%. Marken für Erfrischungsgetränke, Flaschenwasser und Säfte trieben den hohen Verbrauch aufgrund der starken Abhängigkeit von PET-Flaschen an. Lebensmittel folgten mit zunehmendem Einsatz in Saucen, Milchprodukten und Speiseölen. Pharmazeutika und Kosmetika zeigten starkes Wachstum aufgrund verbesserter Hygienestandards und breiterer Kunststoffkompatibilität. FMCG-Marken erweiterten die Nachfrage nach Körperpflege- und Reinigungsprodukten. Starke Einzelhandelsdurchdringung, höherer Verbrauch von verpackten Getränken und Wachstum in organisierten Lebensmittelketten unterstützten die Führungsrolle der Getränkeverpackung.

Wichtige Wachstumstreiber

Steigende Nachfrage nach verpackten Getränken und Convenience-Produkten

Die Nachfrage nach Flaschenwasser, Erfrischungsgetränken, Säften und trinkfertigen Artikeln steigt auf globalen Märkten weiter an. Getränkeunternehmen bevorzugen Plastikflaschen, da das Format geringes Gewicht, starke Haltbarkeit und sicheren Transport bietet, was hilft, Bruch und Logistikkosten zu reduzieren. Schnelles städtisches Wachstum steigert die Nachfrage nach praktischen Verpackungen weiter, da Verbraucher tragbare Optionen für den täglichen Gebrauch suchen. Erweiterte Einzelhandelsnetzwerke und Schnellhandelsplattformen unterstützen höhere Verkäufe von Einwegpackungen. Das Wachstum wird gestärkt, da große Marken die Produkteinführungen in funktionalen Getränken und aromatisiertem Wasser erhöhen. Der Trend zu gesünderen Getränken treibt auch die stärkere Akzeptanz von PET-Flaschen sowohl aus Kostengründen als auch wegen der Klarheit voran.

- Zum Beispiel zeigen globale Daten, dass der Markt für PET-Flaschen im Jahr 2024 etwa 45.500 Millionen USD erreichte, was die hohe Nachfrage aus den Segmenten Getränke, Säfte und Flaschenwasser widerspiegelt.

Erweiterte Nutzung in Pharmazeutika, Kosmetika und FMCG

Pharmazeutische und kosmetische Marken verwenden Kunststoffbehälter weitreichend aufgrund der starken chemischen Beständigkeit, hoher Hygienestandards und flexibler Formen. Die Nachfrage wächst, da Unternehmen in neue Hautpflegelinien, OTC-Medikamente und Nahrungsergänzungsmittel investieren. FMCG-Marken treiben weiterhin den Verkauf von Körperpflege- und Reinigungsprodukten in großen Mengen voran, die stark auf HDPE- und PP-Flaschen angewiesen sind. Kunststoffverpackungen unterstützen schnelle Füllgeschwindigkeiten und bieten starken Schutz vor Feuchtigkeit und Kontamination. Steigendes verfügbares Einkommen, breitere Produktportfolios und neue E-Commerce-Kanäle steigern die Verpackungsvolumina. Das Wachstum verbessert sich auch, da Unternehmen manipulationssichere und kindersichere Designs in der Gesundheitsverpackung übernehmen.

- Zum Beispiel wird der globale Markt für Plastikflaschen und -behälter (einschließlich Pharmazie, Körperpflege usw.) voraussichtlich bis 2025 229,67 Milliarden erreichen, was eine starke Nachfrage über Getränke hinaus unterstreicht.

Leichtbau, Kosteneffizienz und hohe Recyclingfähigkeit

Plastikflaschen bleiben aufgrund niedrigerer Transportkosten, reduzierter Emissionen und starker Leistung in automatisierten Abfüllanlagen bevorzugt. Leichtbautechnologie hilft Marken, den Harzverbrauch zu senken, während die Behälterfestigkeit hoch bleibt. Viele Unternehmen wechseln zu recyceltem PET-Inhalt, da sich die globalen Recyclingsysteme erweitern. Vorschriften, die Praktiken der Kreislaufwirtschaft fördern, treiben die höhere Akzeptanz von recycelbaren Formaten an. Produktionsflexibilität ermöglicht schnelle Designänderungen, was Plastikverpackungen ideal für häufige Produkteinführungen macht. Kostenvorteile gegenüber Glas und Metall helfen, die starke Nachfrage aufrechtzuerhalten, insbesondere bei Konsumgütern mit hohem Volumen. Diese Faktoren stärken das Marktwachstum und unterstützen die kontinuierliche Expansion in verschiedenen Branchen.

Wichtige Trends & Chancen

Umstellung auf rPET und nachhaltige Verpackungsinnovationen

Marken erhöhen den Einsatz von recyceltem PET aufgrund von politischem Druck und Verbrauchernachfrage nach umweltfreundlichen Verpackungen. Fortschrittliche Recyclingsysteme ermöglichen eine höhere Produktion von lebensmitteltauglichem rPET, was die sichere Verwendung in Getränken und Lebensmitteln unterstützt. Unternehmen starten Flasche-zu-Flasche-Programme und investieren in geschlossene Lieferketten, um Abfall zu reduzieren. Neue Designs wie Monomaterial-Behälter ermöglichen einfacheres Recycling. Technologische Verbesserungen unterstützen nachfüllbare und zurückgebbare Verpackungsmodelle in Einzelhandelsnetzwerken. Diese Maßnahmen helfen Marken, ihre Nachhaltigkeitsbewertungen zu verbessern und globale Verpflichtungen zu Emissionen zu erfüllen. Der Trend schafft starke Chancen für Materiallieferanten, die hochwertige recycelte Inhalte anbieten.

- Zum Beispiel berichtete The Coca‑Cola Company, dass sie 2024 weltweit 28 % recyceltes Material in ihrer Primärverpackung verwendeten, wovon 18 % des verwendeten PET recyceltes PET (rPET) waren.

Wachstum des E-Commerce und maßgeschneiderte Verpackungsbedürfnisse

Der Online-Handel erhöht den Bedarf an haltbaren, manipulationssicheren Plastikbehältern, die Artikel während des Transports schützen. Marken für Körperpflege, Kosmetik und Lebensmittel bevorzugen zunehmend leichte Flaschen aufgrund niedrigerer Versandkosten und besserer Stoßfestigkeit. Unternehmen investieren in einzigartige Formen und Kleinvolumenpackungen, die auf Abonnementdienste und Probensets zugeschnitten sind. Digitaldruck und schnellere Werkzeugwechseltechnologien ermöglichen es Marken, limitierte Verpackungen für Werbeaktionen zu entwerfen. Das Wachstum des E-Commerce erhöht auch die Nachfrage nach auslaufsicheren Verschlüssen und hochfesten Behältern. Diese Veränderungen schaffen neue Geschäftsmöglichkeiten für Hersteller, die verbesserte Designflexibilität und schnelle Produktionsumstellungen bieten.

- Zum Beispiel schätzte ein globaler Bericht über E-Commerce-Verpackungen die Größe der Branche im Jahr 2024 auf 91,22 Milliarden USD, was einen Anstieg der Nachfrage nach schützenden, anpassbaren Verpackungsformaten hervorhebt, da der Online-Handel expandiert.

Wichtige Herausforderungen

Steigende Umweltbedenken und regulatorischer Druck

Viele Länder verschärfen die Vorschriften für Einwegkunststoffe, was sich direkt auf die Nachfrage nach Flaschen und Behältern auswirkt. Vorschriften fördern höhere Recyclingquoten, reduzierten Harzverbrauch und Verbote bestimmter Formate. Öffentliche Bedenken über Plastikverschmutzung erhöhen die Aufmerksamkeit auf schnelllebige Konsumgüterunternehmen. Hersteller müssen mehr in nachhaltige Materialien investieren, Verpackungen neu gestalten und auf Kreislaufsysteme umstellen. Die Sammel- und Recyclinginfrastruktur ist in den Regionen unterschiedlich, was das Angebot an hochwertigem recyceltem PET einschränkt. Diese Druckfaktoren erhöhen die Produktionskosten und verlangsamen die Akzeptanz in einigen Märkten. Unternehmen müssen regulatorische Anforderungen mit Leistungsbedürfnissen und Preiserwartungen in Einklang bringen.

Volatilität der Rohstoffpreise und Lieferunterbrechungen

Kunststoffflaschen sind auf petrochemische Rohstoffe angewiesen, und schwankende Öl- und Harzpreise schaffen Kostenunsicherheit für Hersteller. Periodische Lieferengpässe stören Produktionspläne und erhöhen Beschaffungsrisiken. Die Preisvolatilität beeinflusst die Gewinnspannen, insbesondere für große FMCG- und Getränkemarken, die mit engen Kostenstrukturen arbeiten. Hersteller müssen ihre Lagerpläne anpassen, die Beschaffung diversifizieren und leichte Designs verwenden, um den Harzverbrauch zu reduzieren. Wirtschaftliche Abschwünge und geopolitische Ereignisse beeinflussen ebenfalls globale Lieferketten. Diese Faktoren stellen eine Herausforderung für eine stabile Produktion dar und erfordern starke Risikomanagementstrategien, um die langfristige Wettbewerbsfähigkeit zu erhalten.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 32 % des Marktanteils für Kunststoffflaschen und -behälter, unterstützt durch starke Nachfrage aus den Bereichen Getränke, Pharmazeutika und Körperpflegeprodukte. Marken in den USA und Kanada setzten auf PET- und HDPE-Behälter, da sie hohe Haltbarkeit, starke Klarheit und einfacheres Recycling bieten. Das Wachstum verbesserte sich, als Unternehmen in die Integration von rPET und Leichtbauprogramme investierten, um Nachhaltigkeitsziele zu erreichen. Die Erweiterung der Kategorien für trinkfertige Produkte, breitere E-Commerce-Aktivitäten und strenge Qualitätsstandards im Gesundheitswesen trieben den stetigen Verpackungskonsum in der gesamten Region voran.

Europa

Europa machte 2024 fast 28 % des Marktanteils aus, angetrieben durch strenge Vorschriften, die recycelbare und umweltfreundliche Verpackungen fördern. PET-Flaschen fanden hohe Akzeptanz, da Marken den Einsatz von recyceltem Inhalt erhöhten, um den EU-Zielen der Kreislaufwirtschaft zu entsprechen. Die Nachfrage stieg in den Bereichen Getränke, Kosmetik und Haushaltsprodukte aufgrund der starken Verbraucherpräferenz für nachhaltige Verpackungen. Leichtbau-Designs und Monomaterial-Strukturen gewannen an Bedeutung, da sie Unternehmen helfen, Abfall zu reduzieren und die Recyclingfähigkeit zu verbessern. Westeuropa führte den Verbrauch an, während Mittel- und Osteuropa ein wachsendes Wachstum durch die Expansion der FMCG- und Lebensmittelsektoren zeigten.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den globalen Markt mit einem Anteil von etwa 39 % im Jahr 2024, unterstützt durch die großflächige Getränkeproduktion, die steigende Nachfrage nach FMCG und die starke Fertigungskapazität. China, Indien, Japan und Südostasien setzten auf PET- und HDPE-Behälter für Lebensmittel, Getränke und Körperpflegeprodukte aufgrund der niedrigen Kosten und hohen Verfügbarkeit. Die rasche Urbanisierung und steigende verfügbare Einkommen erhöhten den Konsum verpackter Produkte. Die Region verzeichnete auch eine schnelle Expansion im Bereich der pharmazeutischen Verpackungen. Wachsende Investitionen in Recyclinganlagen und die Produktion von rPET verbesserten die regionale Wettbewerbsfähigkeit weiter.

Lateinamerika

Lateinamerika erfasste 2024 rund 7 % des Marktanteils, angetrieben durch den steigenden Konsum von Flaschenwasser und die starke Nachfrage nach erschwinglichen FMCG-Verpackungen. Brasilien, Mexiko und Argentinien führten die Akzeptanz an, da Marken PET-Flaschen für Getränke und HDPE-Behälter für Haushalts- und Körperpflegeprodukte verwendeten. Die wirtschaftliche Erholung unterstützte ein moderates Wachstum bei verpackten Lebensmitteln und Kosmetika. Lokale Hersteller erhöhten Investitionen in Recyclingsysteme, um aufkommende Nachhaltigkeitsziele zu erreichen. Die Expansion von Einzelhandelsnetzen und das Wachstum der städtischen Bevölkerung unterstützten ebenfalls eine stärkere Verpackungsnachfrage in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt 2024 fast 6 % des Marktanteils, unterstützt durch den wachsenden Getränkekonsum, expandierende städtische Zentren und die steigende Nachfrage nach Körperpflegeprodukten. PET-Flaschen fanden breite Verwendung im Bereich Flaschenwasser aufgrund der niedrigen Kosten und der starken Regalperformance in heißen Klimazonen. Die Nachfrage nach FMCG- und Pharmazeutika-Verpackungen stieg, da der Zugang zur Gesundheitsversorgung in der Region verbessert wurde. Investitionen in Fertigungsanlagen und Handelszonen stärkten die Lieferkapazität. Die Einführung von Nachhaltigkeitsmaßnahmen wuchs langsam, verbesserte sich jedoch, als Länder Recyclinginitiativen und Abfallreduktionsrichtlinien einführten.

Marktsegmentierungen:

Nach Material

- Polyethylenterephthalat

- Polypropylen

- HDPE

- LDPE

- Andere

Nach Behältertyp

- Flaschen & Gläser

- Eimer

- Wannen

- Tassen & Schalen

- Andere

Nach Endverwendung

- Getränke

- Lebensmittel

- Pharmazeutika & Kosmetika

- Konsumgüter

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Plastikflaschen und -behälter umfasst Unternehmen wie Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA und Amcor. Diese Akteure konkurrieren durch Fortschritte in leichten Designs, höherem Anteil an recyceltem Inhalt und verbesserten Barriere-Technologien für die Sektoren Getränke, Lebensmittel, Pharmazeutika und Konsumgüter. Viele Unternehmen investieren in die Produktion von rPET, schnellere Formsysteme und automatisierte Inspektionen, um die Effizienz zu steigern und Nachhaltigkeitsziele zu erreichen. Partnerschaften mit Marken aus den Bereichen Getränke und Körperpflege stärken langfristige Lieferverträge, während die regionale Expansion hilft, Logistikkosten zu senken und den Servicebereich zu verbessern. Der wachsende Fokus auf Monomaterialstrukturen, Kreislaufwirtschaftsmodelle und geschlossene Recyclingkreisläufe prägt weiter den Wettbewerb auf globalen Märkten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Greiner Packaging (Österreich)

- Zhuhai Zhongfu Industrial Co., Ltd (China)

- Winpak LTD. (Kanada)

- Graham Packaging (USA)

- Huhtamaki (Finnland)

- Plastipak Packaging (USA)

- Visy (Australien)

- Pretium Packaging (USA)

- ALPLA (Österreich)

- Amcor Plc (Schweiz)

Neueste Entwicklungen

- Im November 2025, Plastipak Packaging (USA): Plastipak kündigte eine Erweiterung um 53,8 Millionen US-Dollar seiner Produktionsstätte in Zentral-Louisiana an, um Lagerraum hinzuzufügen und Linien aufzurüsten, die den Einsatz von recyceltem Kunststoff in seiner Verpackung erhöhen, was PET-Flaschen und -Behälter mit höherem Ausstoß für Getränke- und Haushaltskunden unterstützt.

- Im April 2024, Pretium Packaging (USA): Pretium veröffentlichte seine Europa-Broschüre, die neue 2-Stufen-Reheat-and-Blow-Anlagen hervorhebt, die entwickelt wurden, um leichtere PET-Flaschen zu produzieren und das nachhaltige starre Verpackungssortiment für Lebensmittel, Körperpflege und Haushaltschemikalien zu erweitern.

- Im April 2024, Amcor Rigid Packaging (ARP) führte eine 1-Liter-Polyethylenterephthalat (PET)-Flasche für kohlensäurehaltige Erfrischungsgetränke (CSD) ein, die aus 100% post-consumer recyceltem (PCR) Material besteht.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Behältertyp, Endverwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach PET- und HDPE-Behältern wird aufgrund des höheren Verbrauchs von verpackten Getränken und Lebensmitteln steigen.

- Flaschen mit recyceltem Inhalt werden breitere Verwendung finden, da Marken sich zu stärkeren Nachhaltigkeitszielen verpflichten.

- Leichtbau- und Monomaterial-Designs werden sich ausweiten, um die Recyclingfähigkeit zu verbessern und den Harzverbrauch zu reduzieren.

- Pharmazeutische und kosmetische Anwendungen werden mit neuen Produkteinführungen und strengeren Hygieneanforderungen wachsen.

- Automatisierung in Form- und Inspektionslinien wird die Produktion steigern und die Produktionskosten senken.

- Das Wachstum des E-Commerce wird die Nachfrage nach haltbaren, auslaufsicheren Verpackungsformaten antreiben.

- Regionale Recyclingprogramme werden die Versorgung mit lebensmitteltauglichem rPET für Flasche-zu-Flasche-Anwendungen verbessern.

- Individuelle Formen und Kurzlauf-Digitaldruck werden zur Markendifferenzierung expandieren.

- Regulierungen zu Einwegkunststoffen werden Unternehmen zu Kreislaufwirtschaftsmodellen drängen.

- Partnerschaften zwischen Harzlieferanten, Recyclern und Konvertern werden langfristige Wertschöpfungsketten stärken.