市場概要

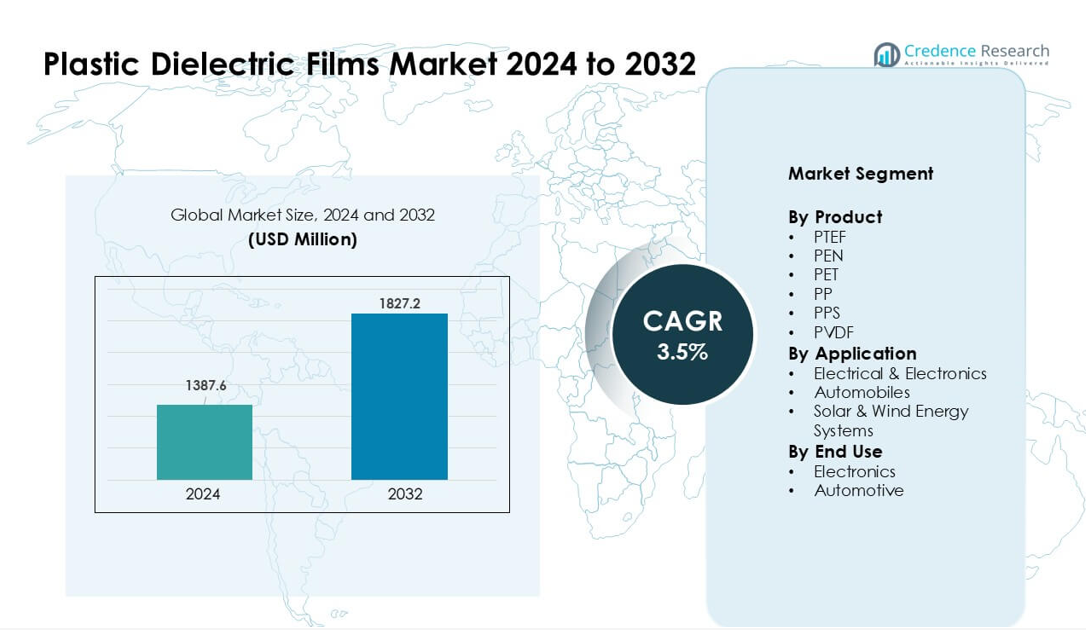

プラスチック誘電体フィルム市場は2024年に13億8,760万米ドルと評価され、予測期間中に年平均成長率3.5%で成長し、2032年には18億2,720万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| プラスチック誘電体フィルム市場規模 2024 |

13億8,760万米ドル |

| プラスチック誘電体フィルム市場、CAGR |

3.5% |

| プラスチック誘電体フィルム市場規模 2032 |

18億2,720万米ドル |

プラスチック誘電体フィルム市場は、Jindal Films、Bolloré Group、Ganapathy Industries、三菱ケミカル株式会社、COVEME S.p.A.、Steiner GmbH & Co. KG、SABIC、Dupont Teijin Films U.S. Ltd. Partnership、Tervakoski Film、Jindal Poly Films Ltd. などの主要企業によって牽引されています。これらの企業は、先進的なポリマーエンジニアリング、強力な誘電性能、電力電子機器、EVシステム、再生可能エネルギー用途のための生産能力拡大を通じて競争しています。アジア太平洋地域は、強力な電子機器製造基盤、EV生産の増加、太陽光および風力発電の急速な成長に支えられ、2024年に約39%のシェアで主要地域としての地位を維持しました。

市場インサイト

- プラスチック誘電体フィルム市場は2024年に13億8,760万米ドルの強力な評価に達し、2032年までに18億2,720万米ドルに安定して成長すると予測されており、電子機器、自動車、再生可能システム全体での需要増加に支えられています。

- コンデンサ、インバータ、コンバータ、EV電源ユニットでの強力な使用により需要が増加しており、ポリプロピレンフィルムが高い誘電強度と低損失のために最大のシェアを保持しています。

- コンパクトな電子機器、再生可能グリッド、世界中のEVプラットフォームの急速な拡大によって、高温PEN、PPS、PVDFフィルムの採用が増加していることがトレンドとして強調されています。

- 主要企業間の競争は激しく、先進的なポリマーエンジニアリングに焦点を当てており、多くの企業がアジアでの生産能力を拡大し、高信頼性の産業用途向けに特殊フィルムを提供しています。

- アジア太平洋地域が約39%のシェアで市場をリードし、北米とヨーロッパがそれに続きました。電気および電子機器用途は、電力管理およびエネルギー変換システムでの広範な使用により最大のセグメントシェアを保持しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別

PPは、コンデンサや絶縁システムの強い需要により、2024年に約38%のシェアで製品セグメントをリードしました。ポリプロピレンフィルムは、高い誘電強度、低損失係数、強い耐熱性を提供し、消費者向け電子機器や産業機器で広く使用されました。PETおよびPENフィルムは、デバイスメーカーがコンパクトな回路設計のためにより良い熱安定性を必要とする中で成長しました。PVDFおよびPPSフィルムは、高性能バッテリーや電気自動車での需要が高まりました。メーカーが軽量ポリマーフィルムを採用してエネルギー効率を改善し、システムの重量を減らす中で、市場の成長は安定していました。

- 例えば、ポリフェニレンスルファイド(PPS)に関する最近の研究では、結晶化度が60%以上のPPS膜が10⁻⁷から10⁻⁸ cm²/sのリチウムイオン拡散係数を示し、EV用途での高温、高信頼性のバッテリーセパレーターに適していることが示されています。

用途別

電気および電子機器は、2024年にこのセグメントでほぼ60%のシェアを占め、電力コンデンサ、インバータ、コンバータ、EMIシールドでの広範な使用に支えられました。成長は、消費者向け電子機器の生産量の増加と、グリッド接続型再生可能システムの拡大から生じました。太陽光および風力エネルギーシステムも、インバータや蓄電ユニットで使用される電力電子機器の安定性を向上させる誘電フィルムの進歩により進化しました。自動車は、EVプラットフォームがバッテリー絶縁や車載電子機器に薄い誘電フィルムを採用する中で勢いを増しました。産業がコンパクトで高出力のアーキテクチャにシフトする中で、需要が増加しました。

- 例えば、ポリプロピレン誘電体を使用したフィルムコンデンサは、ACモーターランコンデンサユニットやスイッチモード電源に一般的に適用され、低い損失係数(PPフィルムでは1 kHzで0.5×10⁻⁴まで低い)が最小限のエネルギー損失と安定した長期信頼性を確保します。

エンドユース別

電子機器は、半導体、回路保護デバイス、電力管理ユニットでの強い採用により、2024年に約57%のシェアで支配的な地位を占めました。メーカーは、高密度電子アセンブリでの熱制御を改善し、デバイスの寿命を延ばすために高度な誘電フィルムを好みました。自動車のエンドユースは、EVがバッテリーの安全性を高めるために改良された絶縁、高い誘電強度、軽量コンポーネントを必要とする中で急速に成長しました。スマートモビリティやデジタルインテリアへのシフトがさらなる消費を促進しました。エンドユーザーが変動する電圧負荷下で安定性を提供する材料を求める中で、市場の拡大が続きました。

主要成長要因

電力電子機器からの高い需要

電力電子機器メーカーがコンデンサ、インバータ、コンバータでプラスチック誘電フィルムの使用を拡大する中で、成長は強く続いています。多くのシステムは、より高い電圧レベルとコンパクトなレイアウトをサポートするために、薄く、安定した、耐熱性のあるフィルムを必要とします。再生可能エネルギーグリッド、EV充電器、産業用ドライブは、電力損失を低く抑えるために大量のポリプロピレンおよびPETフィルムを使用します。太陽光インバータや風力タービンコンバータの設置の増加が、世界市場全体での需要を押し上げています。多くの工場も電力効率を改善するために設備を近代化しています。これらの条件が、高負荷電気システムで使用される誘電フィルムの安定した長期的な成長を生み出します。

- 例えば、シュナイダーエレクトリックは、工業用オートメーションやエネルギー管理ソリューションの主要なグローバルプレーヤーであり、その製品にフィルムコンデンサのような標準部品を使用しています。

電気自動車での採用の増加

電気自動車は、バッテリーの絶縁、車載電子機器、パワーコントロールユニットをサポートするフィルムの需要を増加させます。多くのEVメーカーは、強い誘電強度と熱下での安定した性能のために、ポリプロピレンやPENフィルムを好みます。EVの販売が増加すると、バッテリーモジュール、DC-DCコンバータ、トラクションインバータでの消費が増えます。政府はインセンティブを通じてEVの採用を促進し、アジア、ヨーロッパ、北米全体で生産量を増加させます。自動車メーカーも航続距離を改善するために軽量部品にシフトしており、これが薄い誘電フィルムの安定した使用を促進します。この傾向は、大規模なグローバルEVサプライチェーンを通じて需要を増加させ続けます。

- 例えば、ポリプロピレン(PP)フィルム、特に二軸延伸ポリプロピレン(BOPP)は、その優れた誘電特性、低コスト、高電流処理能力のために商業用フィルムコンデンサの標準材料です。これらはEVトラクションインバータを含むパワーエレクトロニクスで広く使用されています。

消費者および産業用電子機器の成長

消費者向けガジェット、スマート家電、産業用オートメーションシステムは、多くの回路要素に誘電フィルムを使用しています。多くのデバイスは高い電力密度で動作し、安全な絶縁と安定した誘電層の必要性を高めます。PETおよびPPSフィルムは、性能を損なうことなく小型化された部品をサポートするため、注目を集めています。工場もロボットやプロセスオートメーションのために電子制御システムの使用を拡大しており、長寿命のコンデンサや保護層の需要を高めています。アジア全体で電子機器の生産が増加するにつれて、フィルム供給業者は地域の需要に応えるために生産能力を拡大しています。この広範で安定した採用は、市場拡大を強化します。

主要なトレンドと機会

高温および高電圧フィルムへのシフト

明確なトレンドは、より高い熱と強い電圧負荷に耐える材料への移行です。設計者は、コンパクトで高出力のデバイスでうまく機能する薄いフィルムを必要としています。PPS、PVDF、およびPENフィルムは、新しいエネルギーシステム、EVバッテリー、および産業用ドライブをサポートするため、注目を集めています。多くの企業が、老化耐性の向上と安定した誘電挙動を求めて、改良されたポリマーブレンドを探求しています。このシフトは、ミッションクリティカルな回路、再生可能インバータ、および航空宇宙の電力ユニットのために高度な配合を導入するサプライヤーにとっての機会を生み出します。

- 例えば、ポリ(フッ化ビニリデン)(PVDF)の複合フィルムをマトリックスポリマーと共に開発する研究者は、425 MV/mの電場の下で100°Cで11.42 J/cm³の放電エネルギー密度と高いエネルギー貯蔵効率(約75.8%)を達成しました。

再生可能エネルギー拡大の機会

太陽光および風力発電の設置は毎年増加しており、インバータ、グリッドタイコンバータ、保護回路で使用される誘電フィルムの大きな需要を促進しています。多くの新しい再生可能システムはより高い電圧レベルで動作しており、高品質のポリプロピレンおよびPETフィルムが必要です。各国は蓄電システムやマイクログリッドに投資しており、より多くのコンデンサや絶縁部品が必要です。この移行は、屋外または高温環境で長寿命で低エネルギー損失の材料を提供できるサプライヤーにとっての強力な機会を開きます。クリーンエネルギーへのシフトは、高度な誘電ポリマーの新しい使用事例を生み出し続けています。

- 例えば、風力タービンコンバーターで使用されるWIMAポリプロピレンフィルムコンデンサーは、最大1,500 V DCの電圧に対応し、低い損失係数(1 kHzで約0.5×10⁻⁴)を提供し、エネルギー損失を最小限に抑え、高効率を実現します。

主要な課題

原材料価格の変動

ポリプロピレン、PET、特殊ポリマーのコストの変動は、生産者に圧力をかけます。多くのサプライヤーは石油化学原料に依存しており、これらは原油市場や供給の混乱に関連した価格変動に直面しています。これらの変化は利益率を弱め、製造業者の長期的な計画に影響を与えます。多くの企業は供給契約やリサイクル素材の拡大を通じてリスクを軽減しようとしますが、品質の制限がしばしばそのような選択肢を制約します。この変動は安定した生産と価格設定における主要な課題として残ります。

極限条件での技術的限界

一部の誘電体フィルムは、高温、強い電圧スパイク、または深刻な機械的ストレスの下で依然として性能限界に直面しています。多くの先進的なデバイスは、劣化せずに誘電強度を維持する材料を必要としています。EV、インバーター、重工業用ドライブでは、これらの限界が設計の自由度を制約することがあります。生産者は新しいポリマーに投資していますが、開発サイクルには時間がかかり、厳しいテストが必要です。この課題は、最も要求の厳しいシステムでの高性能フィルムの採用を遅らせ、迅速なスケーリングの障壁を作り出します。

地域分析

北米

北米は2024年に約28%のシェアを占め、電力エレクトロニクス、電気自動車、産業オートメーションからの強い需要に支えられています。この地域は、グリッドインフラの安定したアップグレードと再生可能エネルギーシステムへの投資の増加から恩恵を受けており、インバーターやコンバーターでの誘電体フィルムの使用が増加しています。米国とカナダではEVの採用が引き続き増加しており、バッテリー絶縁や車載エレクトロニクスの材料需要を高めています。多くの地元メーカーも、航空宇宙および防衛システムでの先進的なポリマーフィルムの使用を拡大しています。この広範な産業基盤により、北米は安定した確立された市場であり続けています。

ヨーロッパ

ヨーロッパは2024年に約26%のシェアを占め、ドイツ、フランス、英国での厳しいエネルギー効率規制と強力なEV生産により推進されています。この地域は再生可能エネルギー目標に向けて急速に進んでおり、風力タービン、ソーラーインバーター、グリッドタイコンバーターでの誘電体フィルムの使用を増加させています。エレクトロニクスメーカーは、コンパクトな回路設計で必要とされる強い耐熱性のため、高性能PPS、PEN、PVDFフィルムを好みます。成長はまた、産業プラントでの自動化の増加からも来ています。ヨーロッパのクリーンテクノロジーと電動モビリティへの焦点は、市場需要を強化し続けています。

アジア太平洋

アジア太平洋は2024年に約39%のシェアでプラスチック誘電体フィルム市場をリードし、中国、韓国、日本、新興の東南アジアの拠点での強力なエレクトロニクス製造により推進されています。多くの世界的なEVサプライチェーンがこの地域で運営されており、バッテリー、パワーコントロールユニット、コンバーターで使用される誘電体フィルムの需要を増加させています。拡大する太陽光および風力エネルギーの設備も、高電圧コンデンサーやインバーターシステムでの消費を促進しています。地域の生産者は、増大する国内および輸出需要に応えるために迅速に生産能力を拡大しています。この強力な産業エコシステムは、迅速かつ持続的な市場拡大を保証します。

ラテンアメリカ

ラテンアメリカは2024年に約4%のシェアを占め、産業オートメーション、自動車電子機器、再生可能プロジェクトの適度な成長に支えられています。ブラジルとメキシコは、電子部品の生産の増加とEV市場の浸透の安定により需要を牽引しています。地域全体で太陽エネルギーの採用が進み、インバーターや電力調整ユニットに使用される誘電体フィルムの需要が高まっています。製造能力は依然として限られていますが、アジアと北米からの輸入がほとんどの需要を満たしています。市場の拡大は徐々にではありますが、各国がクリーンエネルギー政策と産業システムの近代化を推進する中で安定しています。

中東・アフリカ

中東・アフリカは2024年に約3%のシェアを獲得し、再生可能エネルギーの初期段階の採用と電力網の近代化への投資の増加により推進されています。湾岸諸国では太陽光発電の設置が拡大し、インバーターや制御システムにおける誘電体フィルムの需要が増加しています。UAE、サウジアラビア、南アフリカの産業成長が電気絶縁材料の安定した需要を支えています。この地域ではEVインフラへの関心も高まっており、長期的な消費を押し上げるでしょう。他の地域と比較すると採用は低いままですが、エネルギープログラムの改善が新たな機会を生み出しています。

市場セグメンテーション:

製品別

用途別

- 電気・電子

- 自動車

- 太陽光・風力エネルギーシステム

最終用途別

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

プラスチック誘電体フィルム市場は、Jindal Films、Bolloré Group、Ganapathy Industries、三菱ケミカル株式会社、COVEME S.p.A.、Steiner GmbH & Co. KG、SABIC、Dupont Teijin Films U.S. Ltd. Partnership、Tervakoski Film、Jindal Poly Films Ltd.といった主要企業によって形成されています。これらの企業は、コンデンサー、EV電力ユニット、再生可能エネルギーインバーターに使用される高温フィルムソリューションの改良された誘電強度を通じて競争しています。多くの主要企業は、アジアでの製造を拡大し、大規模な電子機器および自動車のサプライチェーンに対応しています。一方で、他の企業は産業部門向けの特殊ポリマーブレンドでポートフォリオを強化しています。コンデンサー製造業者、インバーターメーカー、EVバッテリーサプライヤーとの戦略的パートナーシップが長期契約の確保を助けています。持続可能性も競争の手段として浮上しており、メーカーは次世代の誘電体材料でリサイクル性を向上させ、エネルギー損失を削減しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Jindal Films

- Bolloré Group

- Ganapathy Industries

- 三菱ケミカル株式会社

- COVEME S.p.A.

- Steiner GmbH & Co. KG

- SABIC

- デュポン帝人フィルムズ U.S. Ltd. パートナーシップ

- Tervakoski Film

- Jindal Poly Films Ltd.

最近の動向

- 2025年9月、Bolloré Group(Bolloré Innovative Thin Films / Bolloré ITF)は、Bolloréの企業報告(2025年上半期の結果)と製品ページで、コンデンサーおよび包装用の超薄型誘電体フィルムの継続的な活動を強調しています。Bolloré ITFは、誘電体フィルム事業を引き続き位置づけています(会社サイトでの容量/輸出が記載されており、グループ/製品ページで年間約20,000トンの生産が言及されています)。グループの2025年上半期の結果は2025年9月17日に発表されました。

- 2025年5月、Jindal(Jindal Poly / Jindal Filmsグループ)は、太陽光封止フィルムメーカーであるEnerliteの買収を発表し、太陽光/フィルムの能力を拡大しました。この取引は2025年5月6日に業界プレスによって報じられました。

- 2024年12月、Tervakoski Filmは、2024年の会社報告でECUポリプロピレンコンデンサーフィルムを導入しました。これは、工業用およびパワーエレクトロニクス用途向けに電気的耐久性と安定性を強化した新世代のコンデンサーフィルムとして設計されています。

レポートのカバレッジ

この調査レポートは、製品、用途、最終用途および地域に基づいた詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制の状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さをナビゲートするための戦略的な推奨事項を提供します。

将来の展望

- 電力エレクトロニクスが高電圧設計を採用するにつれて需要が増加します。

- EVの拡大により、バッテリーやインバーターでの高度な誘電体フィルムの使用が増加します。

- 再生可能エネルギープロジェクトにより、グリッド接続システムでのフィルム消費が増加します。

- 小型化された電子機器が、より薄く、より安定性の高いフィルムの開発を促進します。

- メーカーは高温および高周波材料への投資を増やします。

- 持続可能性の目標が、リサイクル可能で低損失のポリマーフィルムの採用を促進します。

- グローバルサプライヤーは、アジアでの生産能力を拡大し、需要の増加に対応します。

- 自動化と産業の近代化が、長期的なコンデンサー使用をサポートします。

- 新しいポリマーブレンドが、極限条件での性能ギャップに対処します。

- 地域のエネルギー移行が、新興市場全体で新たな成長機会を生み出します。