Panoramica del Mercato

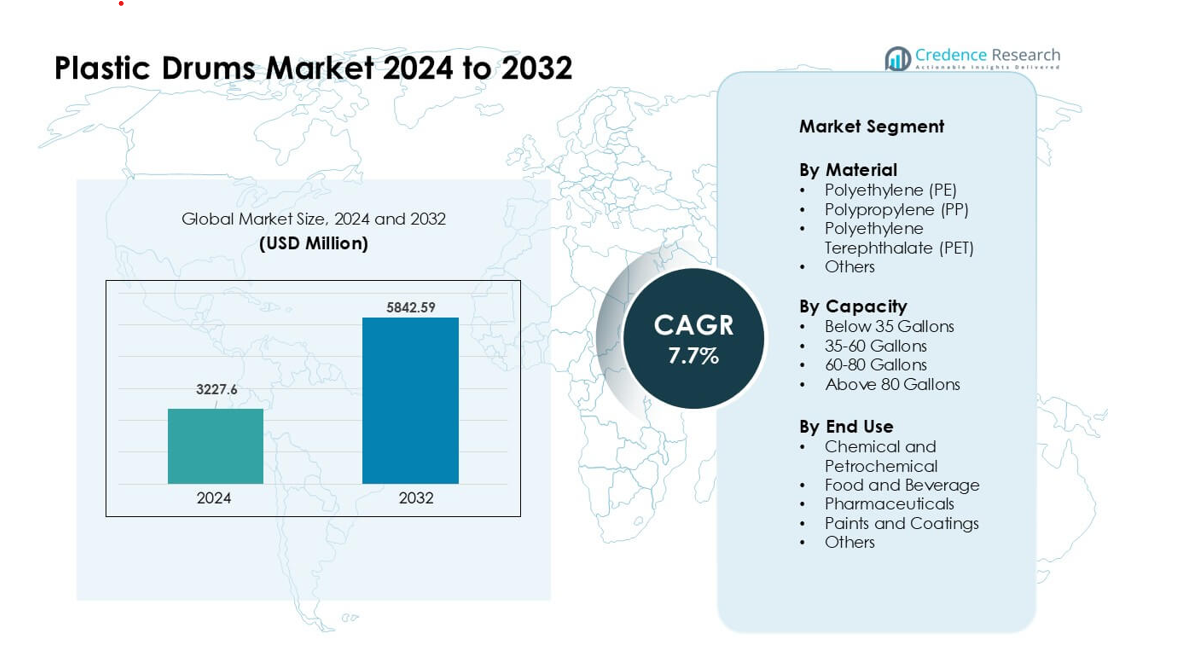

Il mercato dei fusti in plastica è stato valutato a 3227,6 milioni di USD nel 2024 e si prevede che raggiungerà i 5842,59 milioni di USD entro il 2032, crescendo a un CAGR del 7,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Fusti in Plastica 2024 |

USD 3227,6 milioni |

| Mercato dei Fusti in Plastica, CAGR |

7,7% |

| Dimensione del Mercato dei Fusti in Plastica 2032 |

USD 5842,59 milioni |

Il mercato dei fusti in plastica è influenzato da grandi aziende come Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast Ltd., CurTec, Eagle Manufacturing, Cospak, C.L. Smith, The Cary Company e U.S. COEXCELL INC. Queste aziende competono attraverso design avanzati di fusti in HDPE, standard di sicurezza certificati dall’ONU e reti di ricondizionamento in espansione che supportano l’imballaggio circolare. L’Asia Pacifico è rimasta la regione leader nel 2024 con circa il 42% di quota, trainata da una forte produzione chimica, farmaceutica e alimentare. L’elevata attività manifatturiera e l’aumento dei volumi di esportazione hanno mantenuto la regione in prima linea nella domanda globale.

Approfondimenti di Mercato

- Il mercato dei fusti in plastica ha raggiunto i 6 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 7,7% fino al 2032.

- La forte domanda da parte delle industrie chimiche e petrolchimiche guida l’adozione, con questo segmento che detiene circa il 54% di quota a causa della necessità di imballaggi sfusi sicuri e resistenti alla corrosione.

- Le tendenze includono l’aumento dell’uso di fusti ricondizionati, la crescita nei formati di grande capacità e una maggiore adozione di HDPE con contenuto riciclato per raggiungere obiettivi di sostenibilità lungo le catene di approvvigionamento globali.

- La concorrenza rimane forte tra Greif, Mauser Packaging Solutions, Schütz, Time Technoplast e altri, con i produttori che si concentrano su design certificati dall’ONU, automazione e sistemi di imballaggio circolari; le oscillazioni dei prezzi delle materie prime agiscono come un vincolo chiave.

- L’Asia Pacifico guida il mercato con quasi il 42% di quota, sostenuta da una rapida espansione industriale, seguita dal Nord America al 28% e dall’Europa al 26%, riflettendo un forte utilizzo nei settori chimico, alimentare, farmaceutico e delle vernici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Materiale

Il polietilene (PE) ha mantenuto la posizione dominante nel 2024 con quasi il 62% di quota grazie alla forte durabilità, resistenza alla corrosione e gestione sicura dei liquidi pericolosi. I produttori hanno preferito il PE perché il materiale supporta leggerezza, lunga durata e ampia compatibilità chimica. PP e PET hanno registrato una domanda costante nei settori che necessitano di maggiore resistenza al calore o migliore trasparenza. La crescita del commercio chimico globale e norme di sicurezza più rigorose hanno spinto le industrie ad adottare fusti a base di PE per lo stoccaggio e il trasporto sfuso. L’aumento dei tassi di riciclaggio e l’uso maggiore di HDPE hanno anche rafforzato la leadership del PE nei principali mercati.

- Ad esempio, Time Technoplast Ltd, un importante produttore di imballaggi industriali, produce fusti in HM-HDPE nella gamma da 200-250 litri tramite processi di soffiaggio automatizzati, garantendo resistenza meccanica e chimica anche per solventi aggressivi.

Per Capacità

I fusti sopra gli 80 galloni hanno guidato il segmento nel 2024 con circa il 48% di quota perché le grandi industrie hanno preferito imballaggi ad alto volume per ridurre i costi di gestione. Produttori chimici, petrolchimici e di vernici hanno utilizzato questi fusti per ottimizzare il movimento in massa e ridurre le spedizioni ripetute. La domanda di unità da 35-60 galloni è rimasta stabile nei settori alimentare e farmaceutico grazie alla più facile gestione manuale. La crescita del commercio globale e l’aumento del trasporto di merci pericolose hanno sostenuto la necessità di fusti più grandi. L’uso crescente nei porti, magazzini e logistica a lungo raggio ha mantenuto la categoria sopra gli 80 galloni in una posizione forte.

- Ad esempio, molti fornitori di fusti industriali in India offrono fusti da 210 litri (≈ 55 galloni), ad esempio, un fusto da 210 L di JSK Plast ha un diametro di circa 600 mm e un’altezza di circa 915 mm, e pesa circa 7,8 a 8,5 kg, rendendolo adatto per lo stoccaggio e il trasporto di prodotti chimici in massa.

Per Uso Finale

Le applicazioni chimiche e petrolchimiche hanno dominato nel 2024 con quasi il 54% di quota poiché questo settore richiedeva contenitori robusti per acidi, solventi e prodotti chimici speciali. Le industrie si sono affidate ai fusti di plastica per prevenire perdite, resistenza alla corrosione e conformità agli standard di trasporto globali. La domanda nel settore alimentare e delle bevande è cresciuta grazie all’aumento dell’uso di fusti igienici e alimentari, mentre i farmaceutici hanno adottato fusti per la gestione di ingredienti sensibili. Le vernici e i rivestimenti hanno ampliato l’uso durante i cicli di crescita delle costruzioni. Una forte produzione chimica in Asia e esportazioni costanti hanno guidato la performance dominante del segmento chimico e petrolchimico.

Principali Fattori di Crescita

Aumento della Domanda dalle Industrie Chimiche e Petrolchimiche

I produttori chimici e petrolchimici hanno guidato una forte domanda di fusti di plastica perché questi contenitori offrono alta durabilità, gestione sicura dei prodotti chimici e conformità alle norme di trasporto globali. Molte aziende hanno ampliato le esportazioni in massa, aumentando la necessità di fusti leggeri e resistenti alla corrosione che riducono i rischi di perdite. La crescita dei prodotti chimici speciali e standard di gestione più elevati hanno anche supportato una più ampia adozione di fusti in polietilene ad alta densità. I formati di grandi fusti hanno aiutato a ridurre i costi logistici e migliorare l’efficienza del magazzino. Una forte produzione in Asia e volumi di commercio globale in aumento hanno continuato a spingere un approvvigionamento costante tra i principali produttori, rendendo questo fattore una forza chiave dietro l’espansione del mercato.

- Ad esempio, un fusto HDPE da 210 L prodotto da un fornitore come Gayatri Polyplast soddisfa le specifiche approvate dall’ONU per il trasporto di merci pericolose, consentendo una gestione sicura di prodotti chimici aggressivi come solventi o caustici secondo le norme internazionali di trasporto.

Crescente Uso nelle Catene di Fornitura Alimentari, delle Bevande e Farmaceutiche

Le industrie alimentari e farmaceutiche hanno adottato fusti di plastica per supportare lo stoccaggio igienico, il trasporto di ingredienti e gli standard di controllo qualità. Molti utenti sono passati dal metallo alla plastica perché i fusti di plastica resistono alla contaminazione e supportano la conformità alimentare e farmaceutica. La crescente domanda di alimenti trasformati, l’espansione della catena del freddo globale e i volumi di esportazione più elevati hanno rafforzato l’uso dei fusti in questi settori. La gestione leggera e il minore sforzo di pulizia hanno anche migliorato l’efficienza operativa. L’aumento degli investimenti in nutraceutici e biofarmaceutici ha incrementato la necessità di imballaggi sicuri e inerti. Norme igieniche più rigorose nei centri di produzione hanno mantenuto una forte domanda di fusti di plastica in queste catene di fornitura.

- Ad esempio, i fusti in HDPE progettati per applicazioni alimentari spesso rispettano i requisiti per il contatto sicuro con i consumabili, rendendoli adatti per conservare ingredienti come sciroppi, oli commestibili o intermedi farmaceutici senza rischio di lisciviazione o contaminazione.

Passaggio a Soluzioni di Imballaggio Riutilizzabili e Riciclabili

Le industrie hanno adottato fusti riutilizzabili e riciclabili per ridurre i rifiuti e raggiungere obiettivi di sostenibilità. Le aziende hanno preferito i fusti in HDPE perché consentono un uso ripetuto e un riciclo più facile in sistemi a circuito chiuso. Molti marchi globali hanno introdotto politiche di imballaggio circolare che hanno spinto i fornitori ad ampliare la produzione di fusti con contenuto riciclato. Anche i servizi di ricondizionamento sono cresciuti, riducendo il costo del ciclo di vita e abbassando l’impatto ambientale. I governi hanno sostenuto questo cambiamento inasprendo le normative sui rifiuti e promuovendo imballaggi industriali ecologici. L’adozione crescente della logistica verde e dei report di sostenibilità ha rafforzato questo motore di crescita, rendendo i fusti di plastica riciclabili una parte fondamentale delle strategie di imballaggio a lungo termine.

Tendenze Chiave & Opportunità

Espansione dei Mercati di Fusti Ricondizionati e Ristrutturati

I fusti ricondizionati hanno attirato l’attenzione perché offrono prestazioni sicure a costi inferiori e riducono lo spreco di materiali. Molti utenti nei settori chimico, delle vernici e dell’agricoltura hanno adottato fusti ristrutturati per controllare la spesa rispettando le normative di sicurezza dell’imballaggio. Le reti di ricondizionamento dei fusti si sono espanse nei principali porti e hub industriali, migliorando la disponibilità e i tempi di consegna. Gli obiettivi di sostenibilità hanno anche incoraggiato le aziende ad adottare opzioni ristrutturate. Supportata da politiche più severe di riduzione dei rifiuti, questa tendenza ha migliorato gli obiettivi di economia circolare e aperto nuove opportunità per i fornitori di servizi che offrono pulizia, test e certificazione.

- Ad esempio, i fornitori di servizi ora offrono tracciamento dei fusti, certificazione e pulizia/ispezione automatizzata come parte dei pacchetti di ricondizionamento, aiutando le aziende a rispettare le normative senza acquistare nuovi fusti.

Crescita dei Fusti di Grande Capacità nella Logistica di Massa

I fusti di grande capacità sono cresciuti nell’uso perché aiutano a ridurre i costi di gestione e la frequenza delle spedizioni. Questa tendenza si è ampliata con l’aumento dei volumi di esportazione di prodotti chimici, rivestimenti e ingredienti liquidi. Gli operatori logistici hanno adottato fusti più grandi per ottimizzare i carichi dei container e ridurre lo spazio in magazzino. Le aziende hanno anche sviluppato design più robusti e resistenti agli urti per il trasporto a lunga distanza. La domanda da parte di porti, hub di distribuzione e corridoi di trasporto globale ha aumentato l’adozione di formati ad alto volume, creando nuove opportunità di sviluppo prodotto per i produttori.

- Ad esempio, nei settori petrolchimico, chimico e dei lubrificanti, i servizi di ricondizionamento hanno processato e riemesso milioni di fusti in plastica e acciaio per il riutilizzo nella logistica di massa, enfatizzando la fattibilità dei fusti di grande capacità nei cicli di trasporto ripetuti.

Aggiornamenti Tecnologici nel Design e nelle Caratteristiche di Sicurezza dei Fusti

I produttori hanno offerto design di fusti migliorati con pareti più robuste, proprietà antistatiche, standard di sicurezza certificati dall’ONU e impugnature migliorate per la gestione. L’adozione di etichettatura intelligente e tracciamento ha supportato una migliore visibilità della catena di approvvigionamento. Nuove tecnologie di stampaggio hanno fornito una resistenza maggiore alla pressione e agli impatti. Questi miglioramenti hanno creato opportunità in settori sensibili come il trasporto di prodotti farmaceutici e chimici pericolosi.

Principali Sfide

Prezzi Fluttuanti delle Materie Prime

I produttori di fusti in plastica hanno affrontato pressioni sui costi a causa dei prezzi volatili delle materie prime petrolchimiche. Le oscillazioni nei mercati del petrolio greggio hanno influenzato i prezzi del polietilene e del polipropilene, rendendo più difficile la pianificazione della produzione per i fornitori. Molti produttori hanno lottato per bilanciare il controllo dei margini con le aspettative di prezzo dei clienti. Gli improvvisi aumenti dei prezzi hanno anche ridotto i volumi di acquisto nei settori sensibili al prezzo. Questa sfida ha costretto i produttori ad adottare una pianificazione degli approvvigionamenti più forte, contratti di fornitura a lungo termine e sistemi di riciclaggio migliorati per stabilizzare la disponibilità degli input.

Crescente Necessità di Conformità Normativa

I produttori hanno affrontato regole più rigide riguardanti il trasporto chimico, l’imballaggio per uso alimentare e la gestione dei rifiuti. La conformità ha richiesto investimenti in test, certificazioni e processi di produzione aggiornati. I produttori di fusti più piccoli hanno trovato difficile soddisfare gli standard globali in evoluzione, il che ha aumentato il carico operativo. Il mancato rispetto delle normative rischiava di causare ritardi nelle spedizioni e sanzioni lungo le rotte commerciali internazionali. Le normative hanno anche spinto le aziende ad adeguare i design dei prodotti, adottare sistemi di tracciabilità e migliorare gli audit di qualità, aumentando i costi e la complessità complessiva del settore.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 28% della quota nel 2024, guidato dalla forte domanda delle industrie chimiche, farmaceutiche e di trasformazione alimentare. I produttori preferivano i fusti in HDPE perché supportano una gestione sicura, esigenze avanzate di conformità e distribuzione all’ingrosso lungo lunghe rotte logistiche. La crescita delle esportazioni chimiche dalla costa del Golfo degli Stati Uniti e la crescente domanda di imballaggi igienici hanno rafforzato l’uso regionale. L’espansione delle reti di ricondizionamento dei fusti ha anche supportato gli obiettivi di imballaggio circolare. La regione ha beneficiato di investimenti costanti nella produzione, standard di trasporto ben regolamentati e forte adozione di fusti di grande capacità tra i principali distributori.

Europa

L’Europa rappresentava quasi il 26% della quota nel 2024, supportata da rigide norme di sicurezza per l’imballaggio e un forte focus sulla sostenibilità. Le industrie hanno adottato fusti riciclabili e ricondizionati per raggiungere obiettivi ambientali e ridurre i rifiuti. La produzione chimica e di rivestimenti in Germania, Francia e Regno Unito ha guidato un costante approvvigionamento di fusti in HDPE certificati per la gestione di materiali pericolosi. La domanda è cresciuta anche nel settore alimentare e farmaceutico a causa delle rigide norme igieniche. L’uso diffuso di formati di imballaggio all’ingrosso e infrastrutture avanzate di riciclaggio ha mantenuto l’Europa un mercato stabile con una crescente preferenza per design di fusti ad alte prestazioni e conformi.

Asia Pacifico

L’Asia Pacifico ha guidato il mercato globale nel 2024 con circa il 42% della quota, supportata da una forte crescita industriale e da una produzione su larga scala nei settori chimico, petrolchimico e di trasformazione alimentare. La rapida espansione dei centri di produzione in Cina, India e Sud-est asiatico ha aumentato il consumo di fusti per il movimento all’ingrosso di prodotti chimici, ingredienti e solventi. Le aziende preferivano i fusti in HDPE leggeri e durevoli per soddisfare i crescenti carichi di esportazione e i rapidi cicli logistici. La crescente produzione farmaceutica e l’aumento dell’uso di prodotti chimici agricoli hanno rafforzato la domanda. L’aumento degli investimenti nell’imballaggio industriale, l’innalzamento degli standard di sicurezza e la capacità di produzione conveniente hanno mantenuto la regione il contributore globale più forte.

America Latina

L’America Latina ha catturato circa l’8% della quota nel 2024, trainata dalla crescita costante nei settori chimico, agrochimico e alimentare. Brasile e Messico sono rimasti i principali consumatori, utilizzando fusti di plastica per il trasporto in massa di solventi, fertilizzanti e ingredienti alimentari. I produttori locali hanno adottato fusti in HDPE per la loro efficienza in termini di costi e resistenza alla corrosione in climi variabili. La crescente industrializzazione e l’espansione delle attività di esportazione hanno sostenuto la domanda nei porti e nei centri di distribuzione. Sebbene sensibile ai costi, la regione ha visto un crescente interesse per i fusti riutilizzabili e sistemi di gestione migliorati, supportando un’espansione del mercato moderata ma costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto quasi il 6% della quota nel 2024, supportata da un forte utilizzo nei settori petrolchimico, lubrificanti e chimici per l’edilizia. L’elevata produzione dei paesi del Golfo ha aumentato la domanda di fusti durevoli adatti al trasporto a lunga distanza e alle condizioni climatiche avverse. Le crescenti industrie alimentari e farmaceutiche in Africa hanno adottato fusti di plastica per una gestione sicura degli ingredienti e una conservazione più facile. Gli investimenti nelle zone industriali e nelle infrastrutture portuali hanno potenziato gli approvvigionamenti. Sebbene la regione rimanga in via di sviluppo, l’aumento dei flussi commerciali, l’espansione della lavorazione chimica e l’incremento degli standard di sicurezza hanno contribuito all’adozione costante dei fusti di plastica.

Segmentazioni di Mercato:

Per Materiale

- Polietilene (PE)

- Polipropilene (PP)

- Polietilene Tereftalato (PET)

- Altri

Per Capacità

- Inferiore a 35 Galloni

- 35-60 Galloni

- 60-80 Galloni

- Oltre 80 Galloni

Per Uso Finale

- Chimico e Petrolchimico

- Alimentare e Bevande

- Farmaceutico

- Vernici e Rivestimenti

- Altri

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei fusti di plastica presenta una forte competizione tra i principali produttori come Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast, CurTec, Eagle Manufacturing, U.S. COEXCELL INC., Cospak, C.L. Smith e The Cary Company. Queste aziende si sono concentrate sull’espansione dei portafogli di prodotti che includono fusti certificati UN, design in HDPE ad alta resistenza e opzioni ricondizionate per un uso circolare. Molti attori hanno investito in automazione, aggiornamenti del soffiaggio e strutture leggere per supportare la gestione efficiente dei costi nel trasporto in massa nei settori chimico, farmaceutico e alimentare. Le partnership con aziende logistiche e reti di servizi di ricondizionamento hanno aiutato a rafforzare la distribuzione. Gli obiettivi di sostenibilità hanno spinto i produttori a sviluppare fusti con contenuto riciclato e sistemi di recupero a ciclo chiuso. L’attenzione continua su sicurezza, conformità e portata globale ha mantenuto la competizione attiva nei mercati regionali e internazionali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Greif, Inc.

- CurTec

- The Cary Company

- Schütz GmbH & Co. KGaA

- S. COEXCELL INC.

- Time Technoplast Ltd.

- Mauser Packaging Solutions

- Eagle Manufacturing

- Cospak

- L. Smith

Sviluppi Recenti

- Ad agosto 2025, Schütz GmbH & Co. KGaA ha annunciato un’ulteriore espansione globale con un nuovo impianto di produzione negli Stati Uniti (Kenosha, Wisconsin) per la produzione di IBC e fusti di plastica per i clienti nordamericani e ha presentato soluzioni di economia circolare e nuove varianti di fusti/taniche a FACHPACK 2025. Queste mosse rafforzano la capacità di Schütz per i prodotti in fusti certificati per alimenti e con contenuto riciclato.

- A luglio 2025, CurTec è diventata l’obiettivo di un investimento/acquisizione strategica destinata ad accelerare la crescita e l’innovazione (riportato il 23 luglio 2025); l’azienda ha anche pubblicato nuove linee di prodotti sostenibili (fusti ECO LITE con contenuto biobased e design più leggeri) e ha rinnovato le credenziali di sostenibilità (riconoscimento EcoVadis). Queste mosse concentrano il portafoglio di fusti di CurTec su opzioni a basso contenuto di carbonio e riciclato.

- A maggio 2025, The Cary Company ha ampliato la portata negli Stati Uniti aprendo un nuovo centro di distribuzione a Grand Prairie, Texas (9 maggio 2025), rafforzando la logistica e la disponibilità di fusti di plastica e contenitori sfusi correlati in tutta la regione; Cary continua a elencare una vasta gamma di SKU di fusti in plastica HDPE e servizi di ricondizionamento dei fusti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Capacità, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda globale aumenterà con l’espansione della capacità produttiva delle industrie chimiche e farmaceutiche.

- L’adozione di fusti in HDPE con contenuto riciclato aumenterà sotto regole di sostenibilità più rigide.

- I programmi di ricondizionamento e riutilizzo cresceranno man mano che le aziende si sposteranno verso imballaggi circolari.

- I fusti di grande capacità saranno utilizzati più ampiamente per supportare l’efficienza logistica dei volumi.

- I produttori investiranno di più nell’automazione per migliorare la resistenza dei fusti e ridurre i difetti.

- Le tecnologie di etichettatura e tracciamento intelligenti miglioreranno la visibilità della catena di approvvigionamento.

- I trasformatori di alimenti e bevande aumenteranno l’uso di fusti di grado alimentare per una gestione più sicura degli ingredienti.

- I mercati emergenti in Asia e Africa guideranno un nuovo consumo attraverso la crescita industriale.

- Le normative per il trasporto di materiali pericolosi spingeranno la domanda di design di fusti certificati ONU.

- Le partnership tra produttori di fusti e aziende logistiche si espanderanno per supportare una distribuzione più rapida.