Обзор рынка

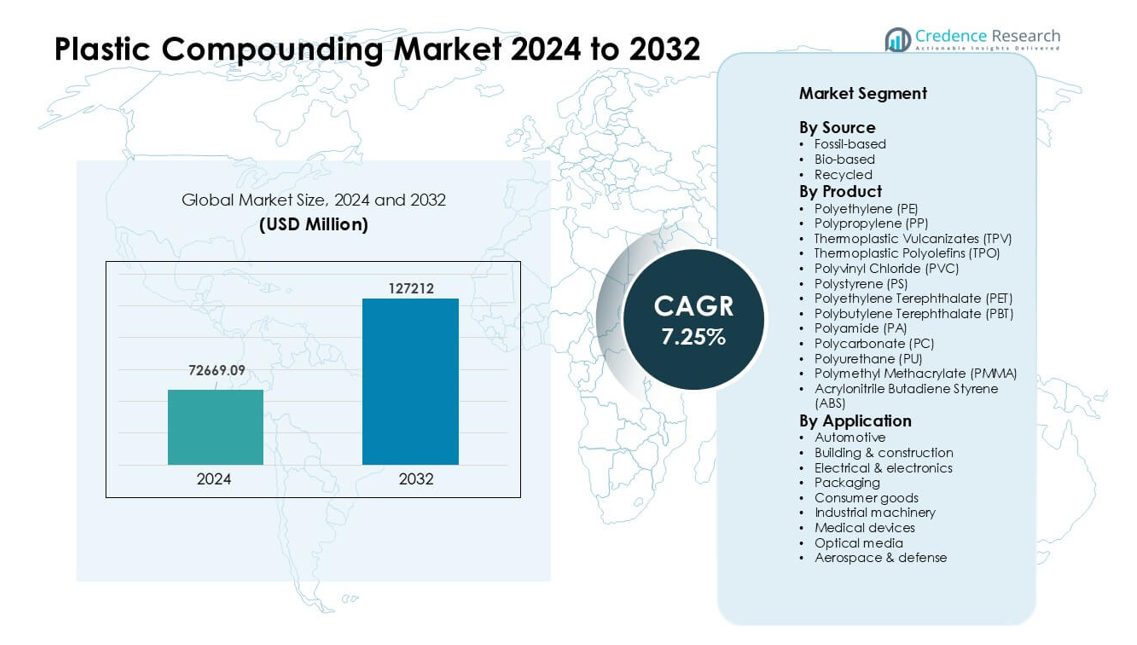

Рынок компаундирования пластмасс был оценен в 72669,09 млн долларов США в 2024 году и, как ожидается, достигнет 127212 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 7,25 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка компаундирования пластмасс 2024 |

72669,09 млн долларов США |

| Рынок компаундирования пластмасс, CAGR |

7,25% |

| Размер рынка компаундирования пластмасс 2032 |

127212 млн долларов США |

Рынок компаундирования пластмасс включает основных игроков, таких как Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics) и SABIC. Эти компании расширили свое присутствие за счет передовых инженерных компаундов, разработки устойчивых материалов и прочных партнерств с производителями автомобилей, электроники и упаковки. Азиатско-Тихоокеанский регион оставался лидирующим в 2024 году с долей около 43%, поддерживаемой крупномасштабным производством, сильным спросом со стороны автомобильной и электронной промышленности и быстрым ростом производственной инфраструктуры в Китае, Индии, Японии и Южной Корее.

Анализ рынка

- Рынок компаундирования пластмасс достиг стоимости 72669,09 млн долларов США в 2024 году и прогнозируется, что он будет расти с устойчивым совокупным годовым темпом роста (CAGR) 7,25% до 2032 года, обусловленный растущим спросом в автомобильной, упаковочной и электронной отраслях.

- Сильный рост наблюдался в автомобильной отрасли, которая занимала около 27% доли в 2024 году, поскольку производители использовали легкие компаунды для повышения эффективности и поддержки платформ электромобилей.

- Тенденции сместились в сторону устойчивых и высокопроизводительных материалов, при этом переработанные и биоразлагаемые компаунды набирают популярность наряду с армированными марками ПП, АБС, ПК и ПА для передовых применений.

- Конкуренция оставалась интенсивной среди Covestro AG, BASF SE, SABIC, LyondellBasell, Dow и других игроков, расширяющих инженерные формулы, партнерства по переработке и региональные производственные мощности.

- Азиатско-Тихоокеанский регион доминировал с долей почти 43% в 2024 году благодаря сильному производственному выпуску, в то время как Северная Америка и Европа следовали за ним с значительным внедрением инженерных пластиков и переработанных компаундов в секторах мобильности, упаковки и электроники.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По источнику

Компаунды на основе ископаемого топлива занимали доминирующее положение в 2024 году с долей почти 78%. Широкое использование в автомобильной, упаковочной и электронной отраслях поддерживало сильный спрос благодаря стабильной производительности и широким возможностям обработки. Биоразлагаемые материалы росли, поскольку бренды стремились к снижению выбросов и более экологичным входным материалам. Переработанные компаунды продвигались вперед, поскольку правила по сокращению отходов увеличивали использование вторичных смол. Сильные цепочки поставок и более низкая стоимость помогли материалам на основе ископаемого топлива оставаться впереди, в то время как растущее давление на устойчивость продолжало продвигать как переработанные, так и биоразлагаемые марки в крупнообъемные приложения.

- Например, Ford ежегодно использует более 50 миллионов фунтов переработанных пластиков после потребления в различных частях автомобилей.

По продукту

Полипропилен (PP) возглавил сегмент продукции в 2024 году с долей около 32%. PP оставался впереди, потому что производители полагались на его низкий вес, прочную прочность и высокую химическую стойкость в автомобилестроении, упаковке и потребительских товарах. Полиэтилен (PE), ПЭТ, АБС и ПА следовали с устойчивым спросом на бутылки, корпуса электроники и конструкционные детали. Инженерные пластики, такие как ПК, ПБТ, ПММА и ПУ, набирали популярность в высокотемпературных или оптических приложениях. Сильная технологичность и широкий охват конечного использования помогли PP сохранить явное лидерство на мировых линиях компаундирования.

- Например, объем мирового рынка PP был оценен примерно в 87,21 миллиона тонн в 2024 году.

По применению

Автомобильная промышленность доминировала в сегменте применения в 2024 году с долей около 27%. Автопроизводители увеличили использование легких компаундов для повышения топливной эффективности и поддержки проектирования платформ для электромобилей. Упаковка росла благодаря сильному спросу на ПЭТ, PP и PE для жестких и гибких форматов. Электротехника и электроника продвинулись вперед из-за более широкого использования огнестойких марок. Строительство, потребительские товары, промышленное оборудование, медицинские устройства, оптические носители и аэрокосмическая промышленность приняли инженерные смолы для прочности и долговечности. Снижение веса и гибкость дизайна удерживали автомобильную промышленность на первом месте.

Ключевые факторы роста

Растущий спрос со стороны автомобильного и электронного секторов

Спрос увеличился, поскольку автопроизводители использовали легкие компаунды для снижения веса автомобилей и повышения энергоэффективности. Производители электроники также полагались на инженерные пластики для компактных, термостойких и безопасных компонентов устройств. Сильный рост производства электромобилей увеличил потребность в высокопроизводительных марках PP, ПА, АБС и ПК. Поставщики первого уровня предпочитали компаундированные материалы, поскольку они поддерживают более жесткие допуски и помогают снизить общую стоимость системы. Эти преимущества укрепили внедрение в приборные панели, корпуса аккумуляторов, соединители и осветительные блоки. Быстрое расширение глобальной мобильности и умных устройств удерживало автомобильную и электронную промышленность в качестве основных сил, движущих рынок компаундирования пластмасс.

- Например, средний современный автомобиль теперь содержит около 426 фунтов пластиков и композитов — это ориентир, цитируемый в отраслевом анализе, чтобы количественно оценить, насколько глубоко интегрированы пластики в дизайн автомобилей и сколько веса можно сэкономить по сравнению с традиционными металлами.

Расширение применения в упаковке и потребительских товарах

Спрос на упаковку рос, поскольку бренды принимали PE, PP, ПЭТ и переработанные компаунды для достижения целей по производительности и устойчивости. Продукты питания, напитки и средства личной гигиены требовали высокой барьерной прочности, прозрачности и химической стабильности, что усиливало необходимость в передовых решениях компаундирования. Производители потребительских товаров увеличили использование настраиваемых текстур, цветов и усиленных марок для поддержки прочных и привлекательных продуктов. Рост электронной коммерции ускорил спрос на защитную упаковку и легкие конструкции. Эти условия укрепили рынок, поскольку производители искали экономически эффективные материалы с высокой производительностью, которые улучшали качество продукции, поддерживая более быстрые производственные циклы.

- Например, на мировом рынке бутылок для напитков смола, такая как полиэтилентерефталат (ПЭТ), остается широко используемой из-за своей химической инертности и прочности. Ключевой обзор переработки ПЭТ отмечает, что бутылки из ПЭТ представляют одну из крупнейших категорий в упаковке напитков, демонстрируя продолжающийся спрос на ПЭТ в приложениях с высокой прозрачностью и безопасностью.

Переход к устойчивым и переработанным материалам

Глобальные цели устойчивого развития побудили компании внедрять переработанные и биоосновные соединения в больших масштабах. Государственные правила по сокращению отходов подтолкнули отрасли к интеграции вторичных смол в автомобильные, упаковочные и электронные приложения. Крупные бренды обязались увеличить содержание переработанных материалов, что стимулировало инвестиции в передовые технологии сортировки и переработки. Биоосновные полимеры также привлекли внимание благодаря снижению выбросов и уменьшению зависимости от ископаемых ресурсов. Улучшенные методы механического восстановления повысили производительность переработанных сортов, делая их подходящими для средних и высококачественных применений. Этот сдвиг укрепил долгосрочный спрос и помог рынку компаундирования пластмасс двигаться к более чистым системам материалов.

Ключевые тенденции и возможности

Рост высокопроизводительных инженерных пластиков

Инженерные пластики, такие как ПА, ПБТ, ПК, ПММА и ТПУ, стали более востребованными благодаря своей термостойкости, размерной стабильности и прочности. Отрасли расширили использование в модулях батарей, системах зарядки, легких конструкциях и медицинских корпусах. Рост устройств 5G, компонентов электромобилей и промышленной автоматизации открыл новые возможности для функциональных добавок, антипиренов и проводящих соединений. Производители инвестировали в линии высокоточного компаундирования для удовлетворения строгих требований к качеству. Эта тенденция укрепила спрос на специальные формулы, заменяющие металлы и поддерживающие гибкость дизайна, позволяя компаниям обслуживать передовые приложения с лучшей производительностью и более низкой себестоимостью производства.

- Например, в отчете говорится, что средняя масса пластмасс в американском автомобиле увеличилась на 16% до 411 фунтов (186 кг) с 2012 по 2021 год.

Достижения в технологиях добавок и индивидуальных формулировках

Производители использовали передовые добавки для обеспечения УФ-стойкости, антимикробной эффективности, большей ударопрочности и улучшенной отделки поверхности. Индивидуальные формулировки помогли клиентам достичь точных показателей производительности в электрических системах, медицинских устройствах и автомобильных интерьерах. Быстрое внедрение материалов для 3D-печати создало возможности для индивидуальных соединений, поддерживающих новые дизайнерские возможности. Цифровое сопоставление цветов и онлайн-инструменты выбора соединений улучшили скорость поставок и сократили время разработки. Эти инновации помогли компаундерам выигрывать заказы с высокой маржой и отвечать на нишевые требования, предлагая сильные возможности для дифференциации продуктов на конкурентных рынках.

- Например, у крупного производителя коммерческая мощность по производству нанокристаллов целлюлозы (CNC) составляет примерно 300 тонн в год, что указывает на актуальность этого масштаба в области биоосновных материалов.

Рост инвестиций в инфраструктуру переработки

Правительства и бренды инвестировали в механическую и химическую переработку для увеличения поставок высококачественных вторичных смол. Новые технологии улучшили деконтаминацию и молекулярное восстановление потоков ПП, ПЭ, ПЭТ и АБС. Обновления инфраструктуры поддержали крупномасштабные циркулярные системы, которые питали упаковочные, автомобильные и бытовые приложения. Эти изменения побудили компаундеров создавать переработанные сорта с улучшенными характеристиками, которые соответствовали более требовательным случаям использования. Растущее сотрудничество между переработчиками и компаундерами укрепило долгосрочные возможности, поскольку отрасли стремились к материалам с низким углеродным следом и моделям циркулярной экономики.

Ключевые вызовы

Изменчивость цен на сырье

Цены на сырье колебались из-за затрат на энергию, нехватки поставок и геополитической нестабильности. Производители компаундов сталкивались с трудностями в поддержании стабильных цен, управляя непредсказуемыми рынками смол. Закупочные команды испытывали давление, чтобы обеспечить надежные поставки ПП, ПЭ, АБС, ПА и добавок по конкурентоспособным ставкам. Эти колебания влияли на планирование производства и сжимали маржу прибыли как для производителей, так и для конечных клиентов. Многие компании увеличили использование переработанных или альтернативных материалов, но вариативность качества оставалась проблемой. Постоянные колебания стоимости ограничивали стабильность долгосрочных контрактов и создавали неопределенность для планов расширения на рынке компаундирования пластмасс.

Регуляторное давление на использование пластмасс и управление отходами

Ужесточение глобальных правил по отходам пластмасс, одноразовым продуктам и выбросам создавало вызовы для производителей. Компаниям требовались инвестиции в более чистые технологии и системы соблюдения стандартов, чтобы соответствовать изменяющимся требованиям. Ограничения на добавки и опасные вещества усложняли разработку продукции. Несоблюдение требований грозило штрафами, отзывами продукции и ограничением доступа на рынок. Хотя регулирование поощряло использование переработанных и биоразлагаемых компаундов, многие отрасли сталкивались с техническими и финансовыми барьерами при переходе на новые материалы. Управление экологическими ожиданиями при удовлетворении потребностей в производительности создавало постоянные трудности, особенно для секторов, сильно зависящих от традиционных пластмасс.

Региональный анализ

Северная Америка

Северная Америка занимала около 27% доли рынка компаундирования пластмасс в 2024 году, поддерживаемая высоким спросом со стороны автомобильной, упаковочной и электротехнической отраслей. Компаундированные ПП, ПЭ, АБС и ПК широко использовались в легковесных деталях автомобилей и корпусах электроники. Регион выигрывал от передовых производственных систем, высокой способности к переработке и стабильных инвестиций в платформы для электромобилей. Рост в области медицинских устройств и потребительских товаров также увеличивал потребность в инженерных компаундах с более высокими механическими и термическими свойствами. Поддерживающие нормативы для устойчивых материалов способствовали более широкому внедрению переработанных и биоразлагаемых компаундов в основных приложениях.

Европа

Европа занимала почти 24% доли в 2024 году, обусловленная строгими экологическими правилами и активным внедрением высокопроизводительных инженерных пластмасс. Автопроизводители использовали легковесные компаунды для достижения целей по снижению выбросов CO₂, в то время как упаковочные компании переходили на переработанные ПП, ПЭ и ПЭТ. Производители электроники и промышленного оборудования расширяли использование огнестойких и термостойких сортов. Политика циркулярной экономики региона увеличивала инвестиции в механическую и химическую переработку, увеличивая поставки высококачественных вторичных смол. Сильные возможности в области НИОКР помогали Европе сохранять лидерство в специализированных формулах, особенно для транспорта, здравоохранения и передовых промышленных приложений.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке компаундирования пластмасс с долей около 43% в 2024 году, поддерживаемый быстрым индустриализацией, сильным производством автомобилей и расширяющимся производством электроники. Китай, Япония, Индия и Южная Корея активно инвестировали в платформы для электромобилей, потребительскую электронику и упаковку, что увеличивало спрос на компаунды ПП, ПЭ, АБС, ПК и ПА. Стоимостно-эффективная производственная база региона и большая экосистема поставщиков поддерживали операции по компаундированию в больших объемах. Рост в строительстве, бытовой технике и медицинских устройствах также способствовал высокому спросу. Развивающиеся программы устойчивого развития улучшили внедрение переработанных компаундов как на внутреннем, так и на экспортно-ориентированном рынках.

Латинская Америка

Латинская Америка захватила примерно 4% доли в 2024 году, с сосредоточением спроса в автомобильной, упаковочной, потребительской и строительной отраслях. Бразилия и Мексика возглавили региональное потребление благодаря сильному производству автомобилей и расширяющимся рынкам FMCG. Соединения PP, PE и PVC оставались широко используемыми для труб, кабелей, упаковочных пленок и интерьеров. Экономическое восстановление поддерживало промышленное производство, в то время как растущий интерес к циркулярным материалам способствовал раннему внедрению переработанных соединений. Однако ограниченная местная инфраструктура для переработки замедляла более широкое внедрение. Растущая урбанизация и инвестиции в производство помогли поддерживать стабильный, хотя и умеренный, рост рынка по всему региону.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал около 2% доли в 2024 году, благодаря растущим отраслям строительства, упаковки и потребительских товаров. Спрос на соединения PP, PE и PVC увеличился по мере расширения инфраструктурных и жилищных проектов в странах Залива и частях Африки. Местные производственные мощности по полимерам поддерживали конкурентоспособные цены и стабильное снабжение для производителей соединений. Программы индустриальной диверсификации в Саудовской Аравии и ОАЭ способствовали развитию пластмасс в нижнем сегменте. Однако более медленное внедрение высокопроизводительных инженерных пластиков и ограниченная инфраструктура для переработки сдерживали региональный рост. Ожидается, что растущие инвестиции в передовое производство поддержат будущий спрос.

Сегментация рынка:

По источнику

- На основе ископаемого топлива

- На биологической основе

- Переработанные

По продукту

- Полиэтилен (PE)

- Полипропилен (PP)

- Термопластичные вулканизаты (TPV)

- Термопластичные полиолефины (TPO)

- Поливинилхлорид (PVC)

- Полистирол (PS)

- Полиэтилентерефталат (PET)

- Полибутилентерефталат (PBT)

- Полиамид (PA)

- Поликарбонат (PC)

- Полиуретан (PU)

- Полиметилметакрилат (PMMA)

- Акрилонитрилбутадиенстирол (ABS)

По применению

- Автомобилестроение

- Строительство и строительство

- Электротехника и электроника

- Упаковка

- Потребительские товары

- Промышленное оборудование

- Медицинские устройства

- Оптические носители

- Аэрокосмическая и оборонная промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок компаундирования пластмасс характеризуется сильной конкуренцией среди ведущих игроков, таких как Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics) и SABIC. Эти компании сосредоточены на расширении портфелей PP, PE, ABS, PC, PA и специальных инженерных компаундов для обслуживания автомобильной, электронной, упаковочной и строительной отраслей. Компании укрепили свои позиции на рынке за счет инвестиций в высокоэффективные формулы, марки с переработанным содержанием и биологические решения. Многие конкуренты улучшили свое глобальное присутствие, расширив производственные мощности в Азиатско-Тихоокеанском регионе и Северной Америке. Стратегические партнерства с OEM и компаниями по переработке помогли компаниям поддерживать обязательства по циркулярной экономике и предоставлять устойчивые компаунды. Непрерывные инновации в технологиях добавок, подборе цвета и модификации полимеров поддерживали интенсивную конкуренцию в секторах с высокой добавленной стоимостью.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Covestro AG

- RTP Company

- BASF SE

- Asahi Kasei Corporation

- DuPont de Nemours, Inc.

- LyondellBasell Industries Holdings B.V.

- KRATON CORPORATION

- Dow, Inc.

- S&E Specialty Polymers, LLC (Aurora Plastics)

- SABIC

Недавние события

- В январе 2025 года Covestro AG объявила о значительных инвестициях в расширение мощностей по компаундированию в США: Covestro заявила, что инвестирует сумму в низких трехзначных миллионах евро для расширения своего объекта в Хеброне, штат Огайо, с несколькими новыми производственными линиями для производства

- кастомизированных поликарбонатных компаундов и смесей.

- В августе 2024 года S&E Specialty Polymers, LLC (Aurora Plastics): Aurora Material Solutions, материнская компания S&E Specialty Polymers, завершила расширение своего объекта по компаундированию в Стритсборо, штат Огайо. Проект добавил более 140 миллионов фунтов мощности по компаундированию термопластов, укрепляя свои позиции в жестком ПВХ и связанных инженерных компаундах.

- В августе 2024 года SABIC подписала потенциальное инвестиционное соглашение с правительством провинции Фуцзянь на строительство завода по компаундированию инженерных термопластов в Чжанчжоу, Китай. Планируемый объект будет производить гранулированные смеси LEXAN™ PC и CYCOLOY™ PC/ABS для автомобильных, электронных, солнечных и электрификационных приложений.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе источника, продукта, применения и географии. Он подробно описывает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на легкие автомобильные компаунды будет расти по мере расширения производства электромобилей по всему миру.

- Использование переработанных и биоматериалов будет увеличиваться из-за более строгих правил устойчивого развития.

- Инженерные пластики, такие как PA, PC, PBT и ABS, будут шире применяться в электронике.

- Производители упаковки увеличат зависимость от компаундированных смол с высокой прозрачностью и прочностью.

- Улучшения в химической и механической переработке поддержат более качественные переработанные компаунды.

- Азиатско-Тихоокеанский регион останется самым быстрорастущим регионом с сильным производственным потенциалом.

- Передовые добавочные технологии улучшат характеристики и кастомизацию компаундов.

- Медицинский и промышленный сектора расширят использование компаундов с высокой долговечностью.

- Глобальные игроки будут инвестировать в новые заводы по компаундированию для укрепления региональных цепочек поставок.

- Цифровые инструменты для подбора цвета и контроля формулировки улучшат эффективность и качество производства.