Visão Geral do Mercado

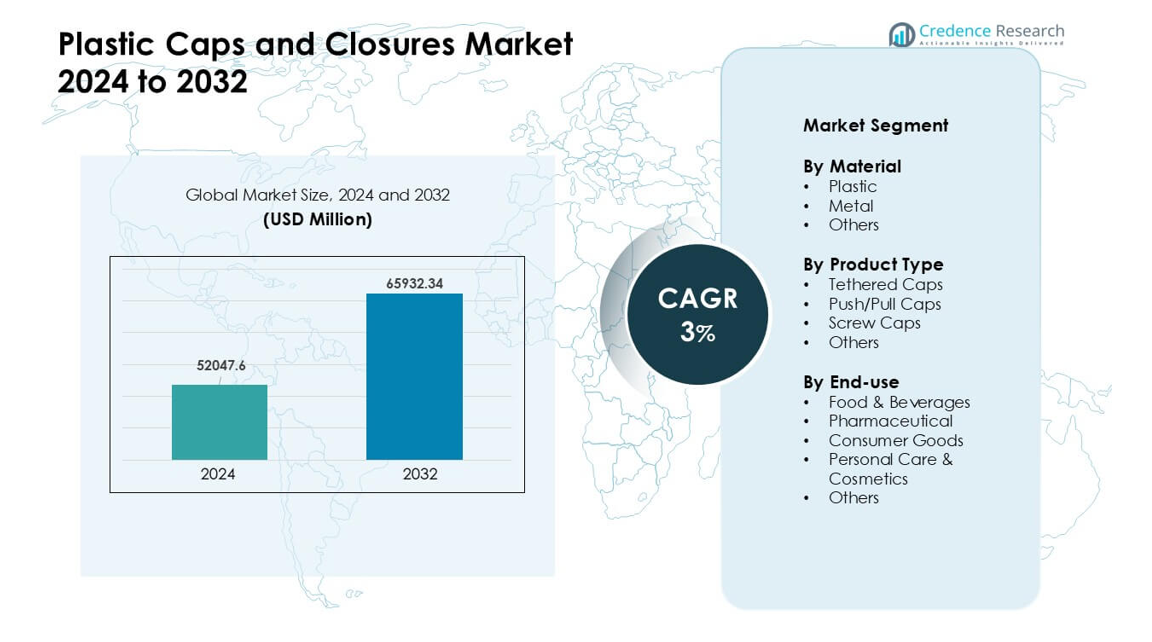

O mercado de Tampas e Fechamentos Plásticos foi avaliado em USD 52.047,6 milhões em 2024 e espera-se que atinja USD 65.932,34 milhões até 2032, crescendo a uma CAGR de 3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Tampas e Fechamentos Plásticos 2024 |

USD 52.047,6 milhões |

| Mercado de Tampas e Fechamentos Plásticos, CAGR |

3% |

| Tamanho do Mercado de Tampas e Fechamentos Plásticos 2032 |

USD 65.932,34 milhões |

O mercado de Tampas e Fechamentos Plásticos é moldado por grandes players como Aptar Group, Silgan Holdings, Amcor, Guala Closures, BERICAP, UNITED CAPS, Nippon Closures, Mold-Rite Plastics, Closure Systems International e O.Berk. Essas empresas competem através de tecnologia de moldagem avançada, designs leves e crescente uso de materiais recicláveis. Muitos produtores também se concentram em soluções à prova de violação e de dispensação para atender às necessidades de segurança e conveniência nos setores de bebidas, alimentos e farmacêutico. A Ásia-Pacífico liderou o mercado global em 2024 com cerca de 39% de participação, apoiada pela forte demanda de FMCG, produção em larga escala de garrafas e rápida expansão de fabricantes locais de embalagens.

Insights de Mercado

- O mercado de Tampas e Fechamentos Plásticos alcançou USD 52.047,6 milhões em 2024 e está projetado para atingir USD 65.932,34 milhões até 2032, crescendo a uma CAGR de 3%.

• A demanda aumenta devido ao forte uso em bebidas, alimentos, cuidados pessoais e farmacêutico, com tampas de rosca detendo a maior participação devido à ampla compatibilidade e baixo custo.

• Designs leves, tampas presas e maior conteúdo reciclado moldam as principais tendências à medida que as marcas se movem em direção a soluções de embalagens sustentáveis.

• A competição permanece intensa entre Aptar Group, Silgan, Amcor, Guala Closures, BERICAP, UNITED CAPS e Nippon Closures, com foco em linhas de moldagem mais rápidas e formatos à prova de violação.

• A Ásia-Pacífico lidera com cerca de 39% de participação, seguida pela América do Norte com quase 32% e Europa com cerca de 27%, enquanto o segmento de bebidas permanece dominante em todas as regiões devido ao aumento do consumo de garrafas PET.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Material

O plástico deteve a participação dominante em 2024 com cerca de 82% do mercado de Tampas e Fechamentos Plásticos. As marcas preferiram o plástico devido ao baixo custo, leveza e forte capacidade de vedação. Empresas de bebidas e alimentos embalados também usaram plástico porque o material suporta produção rápida e fechamentos de ajuste apertado. Metal e outros materiais tiveram uso nichado em bens premium e produtos que necessitam de maior proteção de barreira. A crescente demanda por embalagens recicláveis e leves continuou a impulsionar o plástico à frente em aplicações de mercado de massa nas cadeias de suprimento globais.

- Por exemplo, a Berry Global, um importante fabricante de embalagens, é conhecida por seus esforços de sustentabilidade e foco na “redução de peso”, diminuindo a quantidade de plástico usada nos produtos para reduzir o impacto ambiental e o peso de transporte. Esta prática geral é uma tendência padrão da indústria.

Por Tipo de Produto

As tampas de rosca lideraram este segmento em 2024 com quase 61% de participação. Esses fechamentos se destacaram porque oferecem vedação segura, fácil uso e ampla compatibilidade em garrafas de alimentos, bebidas, cuidados pessoais e produtos domésticos. As marcas preferiram tampas de rosca devido à forte prevenção de vazamentos e produção econômica. Tampas presas e push/pull cresceram com a maior demanda por conveniência e apoio regulatório para designs de tampas anexadas. Novos formatos e recursos invioláveis também ajudaram a expandir as opções de produtos para usuários de alto volume.

- Por exemplo, de acordo com uma análise de 2024 da Mordor Intelligence, os fechamentos de rosca representaram 65,56% do mercado global de tampas e fechamentos plásticos por tipo de produto naquele ano, destacando seu domínio em linhas de engarrafamento de alta velocidade.

Por Uso Final

Alimentos e bebidas dominaram o uso final em 2024 com cerca de 46% de participação. Empresas deste setor dependem de fechamentos seguros e higiênicos para proteger líquidos, molhos, laticínios e produtos prontos para beber. O uso crescente de garrafas PET e HDPE aumentou a demanda por tampas plásticas confiáveis com designs de fácil abertura e reclosáveis. Farmacêuticos e cuidados pessoais adotaram fechamentos com recursos de segurança e dosagem mais elevados, enquanto bens de consumo os usaram para amplas necessidades de embalagem. O crescimento em bebidas embaladas e a crescente conscientização sobre higiene mantiveram alimentos e bebidas na posição de liderança.

Principais Motores de Crescimento

Expansão da Demanda por Alimentos e Bebidas Embalados

O aumento do consumo de produtos alimentícios e bebidas embalados continua sendo um importante motor de crescimento para o Mercado de Tampas e Fechamentos Plásticos. As marcas precisam de fechamentos seguros e à prova de vazamentos para água, refrigerantes, sucos, molhos e laticínios. O aumento de produtos prontos para beber também impulsiona a demanda por tampas plásticas leves que suportam linhas de enchimento rápidas. O crescimento das populações urbanas e a maior dependência de alimentos convenientes levam os fabricantes a adotar sistemas de vedação duráveis que preservam a frescura durante o transporte. O consumo de garrafas PET continua a subir em todo o mundo, o que reforça a necessidade de fechamentos plásticos econômicos. A forte demanda por higiene após eventos de saúde globais incentivou ainda mais as empresas a melhorar a qualidade dos fechamentos em todas as categorias de mercado de massa.

- Por exemplo, um relatório da indústria de 2024 destacou que o segmento de bebidas, abrangendo água engarrafada, sucos e bebidas não carbonatadas, continua sendo o maior uso final para fechamentos plásticos, destacando como as bebidas engarrafadas impulsionam a demanda por fechamentos globalmente.

Mudança para Embalagens Leves e Econômicas

Os fabricantes estão fortemente focados em embalagens leves para reduzir o uso de material, baixar os custos de transporte e diminuir a carga ambiental. As tampas plásticas apoiam essa mudança porque oferecem resistência com menor uso de resina em comparação com fechamentos de metal. As marcas também adotam fechamentos leves para melhorar as pontuações de sustentabilidade e atender às expectativas regulatórias para a redução de resíduos de embalagens. Tecnologias avançadas de moldagem agora produzem tampas mais finas, mas mais fortes, que mantêm os padrões de segurança. Empresas de FMCG de alto volume selecionam fechamentos leves para gerenciar os custos operacionais sem comprometer a segurança do produto. Essa mudança impulsiona a expansão constante do mercado à medida que os produtores buscam soluções de embalagem flexíveis e eficientes em termos de energia que ajudam a proteger as margens.

- Por exemplo, algumas tampas plásticas são agora fabricadas utilizando técnicas avançadas de moldagem por compressão que alcançam um tempo de ciclo mais rápido de 1,44 segundos por tampa — permitindo uma produção extremamente alta enquanto mantêm tolerâncias dimensionais precisas e integridade de vedação.

Aumento da Adoção de Recursos de Conveniência e Segurança

A demanda cresce por tampas que melhoram a conveniência e segurança do usuário, incluindo faixas de inviolabilidade, designs à prova de crianças e formatos reclosíveis. Os setores de alimentos, bebidas e cuidados pessoais dependem desses recursos para aumentar a confiança do consumidor e melhorar o valor da marca. Regulamentações que exigem maior segurança em produtos farmacêuticos e produtos químicos domésticos também impulsionam os fabricantes em direção a formatos de fechamento avançados. Tampas de fácil abertura apoiam consumidores com limitações de mobilidade e aumentam a satisfação em aplicações de mercado de massa. O crescimento do comércio eletrônico adiciona pressão por sistemas de vedação mais fortes que suportem o estresse do transporte. Essas necessidades combinadas aceleram a mudança para designs de fechamento especializados que oferecem funcionalidade adicional e protegem a integridade do produto.

Tendências e Oportunidades Principais

Expansão de Designs de Fechamento Sustentáveis e Presos

As tampas presas estão ganhando rápida adoção à medida que regulamentações globais incentivam formatos de tampas acopladas para reduzir o lixo. Essa tendência abre uma forte oportunidade para os fabricantes redesenharem fechamentos com melhor durabilidade de dobradiças, materiais flexíveis e sistemas de abertura amigáveis ao usuário. Muitas marcas de bebidas já estão migrando para soluções presas para atender a metas de sustentabilidade e fortalecer a circularidade das embalagens. O uso de resina reciclada em fechamentos está aumentando, impulsionado por compromissos corporativos e demanda dos consumidores por embalagens ecológicas. A inovação em polímeros de base biológica também expande as opções de materiais. Esses fatores posicionam as tecnologias de fechamento sustentável como uma grande oportunidade para a expansão de mercado a longo prazo.

- Por exemplo, sob a Diretiva de Plásticos de Uso Único da UE que entrou em vigor em julho de 2024, todas as garrafas plásticas de bebidas de até três litros devem ter tampas que permaneçam presas ao recipiente, pressionando as empresas em toda a Europa a converter linhas de produtos com tampas de rosca existentes em formatos de tampas presas.

Crescimento de Aplicações de Fechamento Premium e Especializadas

Produtos premium de cuidados pessoais, cosméticos e bem-estar criam demanda por fechamentos de alta qualidade com acabamentos únicos, texturas suaves ao toque e dispensação precisa. Essa tendência oferece fortes oportunidades para as marcas se diferenciarem por meio de estética e desempenho. O crescimento em bebidas saudáveis, nutracêuticos e bebidas especiais também aumenta o interesse em fechamentos que melhoram o controle de dose ou aumentam a frescura do produto. Tampas inteligentes com indicadores de frescura, autenticação digital ou funções de micro-dispensação emergem como oportunidades de nicho. À medida que as preferências dos consumidores se deslocam para experiências premium e embalagens com segurança garantida, as empresas expandem o investimento em P&D para desenvolver soluções de fechamento de próxima geração.

- Por exemplo, um crescente corpo de pesquisa explora polímeros “quimicamente recicláveis” para embalagens de alimentos e bebidas. Um recente projeto de informática de polímeros identificou um polímero cujo monômero pode ser recuperado com um rendimento de 95% após o uso, apontando para futuras possibilidades de fechamentos totalmente circulares e de alto desempenho.

Principais Desafios

Aumento da Pressão Regulamentar sobre Resíduos Plásticos

Regulamentações que visam plásticos de uso único criam desafios significativos para os fabricantes de fechamentos. Várias regiões impõem restrições, padrões de reciclabilidade ou exigências para tampas anexadas. Os produtores devem redesenhar tampas para atender à conformidade enquanto mantêm os custos gerenciáveis para indústrias de alto volume. A transição para materiais reciclados ou de base biológica aumenta a complexidade, pois a disponibilidade de suprimentos e as propriedades mecânicas variam amplamente. As marcas também devem equilibrar as necessidades de sustentabilidade com requisitos de desempenho, como força de vedação, resistência à violação e compatibilidade com linhas de enchimento. Essas pressões aumentam os custos operacionais e exigem mudanças contínuas no design.

Volatilidade nos Preços das Resinas e Disrupções na Cadeia de Suprimentos

As tampas plásticas dependem fortemente de resinas de polipropileno e polietileno, que enfrentam frequentes flutuações de preço devido a mudanças nos mercados de petróleo bruto. Picos repentinos aumentam os custos de produção para fabricantes que operam com margens apertadas. Disrupções na cadeia de suprimentos podem atrasar a disponibilidade de matérias-primas e afetar a estabilidade da produção, especialmente para grandes produtores de bebidas e FMCG. As empresas devem manter grandes estoques ou diversificar o fornecimento, o que adiciona pressão financeira. Essas oscilações de custo também limitam compromissos de preços a longo prazo, tornando o planejamento difícil tanto para fornecedores quanto para indústrias de uso final.

Análise Regional

América do Norte

A América do Norte detinha cerca de 32% de participação no Mercado de Tampas e Fechamentos Plásticos em 2024. A forte demanda veio de marcas de bebidas, cuidados domésticos e farmacêuticas que adotaram soluções leves e à prova de violação. A região se beneficiou de alta automação, normas de qualidade rigorosas e atualizações constantes de embalagens em produtos FMCG. O crescimento foi sustentado pelo aumento do consumo de água engarrafada e pelo uso mais amplo de fechamentos à prova de crianças em setores regulamentados. Metas de sustentabilidade levaram grandes conversores a expandir tampas baseadas em PCR e sistemas mono-materiais. Essas mudanças ajudaram a América do Norte a manter uma posição sólida enquanto criavam um impulso constante para formatos de fechamento avançados.

Europa

A Europa representou quase 27% de participação em 2024 devido a mandatos de reciclagem rigorosos e rápida adoção de tampas presas em embalagens de bebidas. Produtores regionais investiram em linhas de moldagem de alta precisão para apoiar a uniformidade, segurança e conformidade com a economia circular. A demanda aumentou em categorias de cosméticos, cuidados pessoais e alimentos especiais, à medida que as marcas aprimoraram as embalagens para melhor dosagem e conveniência do consumidor. Forte apoio das diretrizes plásticas da UE incentivou maior integração de conteúdo reciclado. A Europa Ocidental liderou o crescimento, enquanto a Europa Central e Oriental mostraram aumento na adoção à medida que a expansão do varejo e a penetração de marcas próprias aumentaram em uma gama mais ampla de produtos.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado de Tampas e Fechamentos Plásticos com cerca de 39% de participação em 2024. A rápida expansão das indústrias de bebidas, farmacêutica e alimentos embalados apoiou a produção em larga escala de fechamentos na China, Índia, Indonésia e Vietnã. Os fabricantes aumentaram a produção de tampas flip-top, de rosca e de dispensação para atender à crescente demanda dos consumidores urbanos. O forte investimento em FMCG e e-commerce impulsionou o maior consumo de garrafas PET e recipientes HDPE. Os players regionais também adotaram designs leves e econômicos para melhorar as margens. O foco crescente na reciclabilidade e os padrões de qualidade aprimorados fortaleceram a posição de liderança da Ásia-Pacífico.

América Latina

A América Latina capturou aproximadamente 6% de participação em 2024, apoiada pelo crescimento constante em bebidas engarrafadas, produtos de limpeza doméstica e bens de cuidados pessoais. Brasil e México lideraram a demanda à medida que os conversores locais expandiram o fornecimento de fechamentos econômicos para marcas convencionais. A adoção de formatos invioláveis e de dispensação cresceu devido às necessidades de segurança e às crescentes expectativas dos consumidores. As atualizações de embalagens regionais melhoraram a durabilidade e a compatibilidade com recipientes PET e HDPE. O impulso do mercado aumentou ainda mais à medida que os setores alimentício e farmacêutico aumentaram a dependência de sistemas de fechamento padronizados. A recuperação econômica em países-chave ajudou a estabilizar a demanda em aplicações principais.

Médio Oriente & África

A região do Médio Oriente & África detinha cerca de 5% de participação em 2024. O crescimento veio da expansão das operações de enchimento de bebidas, do aumento do uso de água engarrafada e da crescente demanda por embalagens FMCG acessíveis. Os países do Golfo adotaram tecnologias avançadas de moldagem, enquanto os mercados africanos se concentraram em fechamentos econômicos e duráveis. A urbanização impulsionou o consumo de produtos de cuidados pessoais e limpeza doméstica, apoiando o uso mais amplo de fechamentos. Os investimentos na fabricação local melhoraram a estabilidade do fornecimento, reduzindo a dependência de importações. A adoção gradual de designs leves e invioláveis fortaleceu a presença no mercado em linhas de produtos premium e de massa.

Segmentações de Mercado:

Por Material

Por Tipo de Produto

- Tampas Presas

- Tampas Push/Pull

- Tampas de Rosca

- Outros

Por Uso Final

- Alimentos & Bebidas

- Farmacêutico

- Bens de Consumo

- Cuidados Pessoais & Cosméticos

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Tampas e Fechamentos de Plástico mostra forte concorrência liderada por empresas globais como Aptar Group, UNITED CAPS, Silgan Holdings Inc., Nippon Closures Co., Ltd., O.Berk Company, Guala Closures S.p.A, Closure Systems International, Amcor Plc, Mold-Rite Plastics e BERICAP Holding GmbH. Estas empresas expandem seu alcance através de atualizações constantes de produtos, designs leves inteligentes e melhores sistemas de vedação para marcas de alimentos, bebidas e cuidados pessoais. Muitos produtores investem em linhas de moldagem de alta velocidade e em resinas recicláveis para atender à crescente demanda por embalagens sustentáveis. Fusões estratégicas, expansões de plantas regionais e designs de fechamentos personalizados também ajudam as empresas a fortalecer os laços com os clientes. A mudança em direção a tampas presas, impulsionada por regras mais rígidas na Europa e na Ásia, leva os fabricantes a acelerar os programas de inovação. O crescente uso de moldes de precisão e verificações de qualidade digital também apoia a vantagem competitiva em aplicações de grande volume.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Aptar Group (EUA)

- UNITED CAPS (Luxemburgo)

- Silgan Holdings Inc. (EUA)

- Nippon Closures Co., Ltd. (Japão)

- O.Berk Company, LLC (EUA)

- Guala Closures S.p.A (Itália)

- Closure Systems International, Inc. (EUA)

- Amcor Plc (Austrália)

- Mold-Rite Plastics, LLC (EUA)

- BERICAP Holding GmbH (Alemanha)

Desenvolvimentos Recentes

- Em novembro de 2025, a UNITED CAPS participou pela primeira vez da ProPak Indonésia 2025, marcando um avanço estratégico para fortalecer sua presença no Sudeste Asiático e expandir relações com clientes/parceiros regionais.

- Em setembro de 2025, na Drinktec 2025, a Aptar Closures introduziu uma nova geração de tampas esportivas à prova de violação e prontas para reciclagem. As tampas apresentadas (NexTE, Rocket, Balance) são projetadas para melhor experiência do usuário, melhor reciclabilidade e conformidade com regulamentos plásticos.

- Em junho de 2025, a UNITED CAPS apresentou novas tampas de alto desempenho na ProPak Ásia 2025 (Bangkok). Entre elas: uma tampa esportiva com amarração 29/25 S-SPRING II e uma tampa de encaixe 127 SAFE-TE para nutrição infantil, ambas projetadas para segurança, conveniência e embalagem sustentável.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Material, Tipo de Produto, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A demanda crescerá à medida que marcas de bebidas e cuidados pessoais expandirem o uso de embalagens.

- Tampas recicláveis e de material único ganharão maior adoção em várias regiões.

- Fechamentos com amarração se tornarão padrão devido ao endurecimento das regras de sustentabilidade.

- Tampas inteligentes e de dosagem aprimorada crescerão nos segmentos farmacêutico e premium.

- Designs leves reduzirão o uso de material e os custos de produção.

- Automação e linhas de moldagem de alta velocidade moldarão a eficiência da produção.

- Jogadores regionais expandirão a capacidade para reduzir a dependência de importações.

- O crescimento das embalagens de comércio eletrônico aumentará a demanda por fechamentos seguros.

- As marcas adotarão mais formatos à prova de violação para melhorar a segurança do produto.

- Metas de economia circular pressionarão os fabricantes a aumentar a integração de conteúdo reciclado.