Visão Geral do Mercado

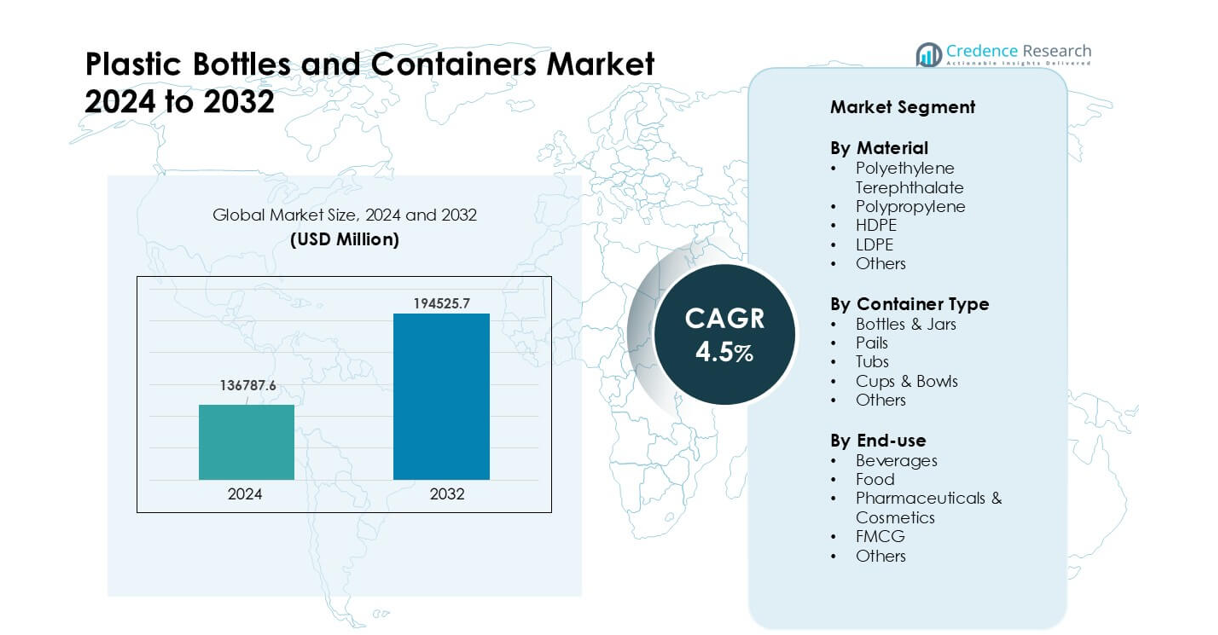

O Mercado de Garrafas e Recipientes Plásticos foi avaliado em USD 136787,6 milhões em 2024 e espera-se que atinja USD 194525,7 milhões até 2032, crescendo a uma CAGR de 4,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Garrafas e Recipientes Plásticos 2024 |

USD 136787,6 milhões |

| Mercado de Garrafas e Recipientes Plásticos, CAGR |

4,5% |

| Tamanho do Mercado de Garrafas e Recipientes Plásticos 2032 |

USD 194525,7 milhões |

O Mercado de Garrafas e Recipientes Plásticos conta com principais players como Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA e Amcor. Essas empresas competem através de inovações em designs leves, soluções PET de alta clareza, integração de conteúdo reciclado e tecnologias avançadas de moldagem que suportam aplicações em alimentos, bebidas, produtos farmacêuticos e FMCG. A Ásia-Pacífico emergiu como a região líder em 2024 com cerca de 39% de participação, impulsionada por uma forte capacidade de fabricação, aumento do consumo de bebidas embaladas e rápida expansão de produtos FMCG e de saúde em grandes economias.

Insights de Mercado

- O Mercado de Garrafas e Recipientes Plásticos atingiu USD 6 milhões em 2024 e projeta-se que cresça a uma CAGR de 4,5% até 2032.

- A forte demanda por garrafas PET impulsionou a liderança do segmento com cerca de 41% de participação, apoiada pelo alto uso em bebidas, alimentos e itens de cuidados pessoais.

- A crescente adoção de rPET, designs leves e estruturas mono-materiais moldaram as principais tendências de mercado, com embalagens FMCG e farmacêuticas mostrando crescimento mais rápido.

- A concorrência se intensificou entre os principais players focando na integração de conteúdo reciclado, sistemas de moldagem avançados e parcerias de fornecimento de longo prazo com marcas de bebidas e saúde.

- A Ásia-Pacífico liderou o mercado global com quase 39% de participação, seguida pela América do Norte com 32%, impulsionada pelo forte consumo de bebidas embaladas e pela crescente demanda por FMCG.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Material

O polietileno tereftalato detinha a participação dominante em 2024 com cerca de 41%. As marcas preferiram PET devido à forte clareza, alta resistência e ampla aprovação para embalagens de bebidas e alimentos. A demanda aumentou à medida que as empresas se voltaram para designs leves e taxas de reciclagem mais altas. O HDPE seguiu devido ao forte uso em produtos químicos domésticos e bens de cuidados pessoais. O polipropileno cresceu em tampas e aplicações de enchimento a quente, enquanto o LDPE e outros materiais serviram formatos flexíveis de nicho. O foco crescente em embalagens econômicas e o apoio regulatório mais forte para conteúdo reciclado ajudaram o PET a manter sua liderança nos mercados globais.

- Por exemplo, a The Coca‑Cola Company relatou em 2024 que 48% de suas embalagens primárias eram garrafas plásticas (principalmente PET), das quais 18% eram PET reciclado globalmente.

Por Tipo de Recipiente

Garrafas e frascos lideraram este segmento em 2024 com quase 63% de participação. Produtores de bebidas e alimentos confiaram nesses formatos devido ao fácil manuseio, fortes propriedades de barreira e ampla compatibilidade de enchimento. O crescimento aumentou à medida que as marcas expandiram as linhas de embalagens individuais e para consumo em movimento. Baldes e potes ganharam demanda constante em produtos químicos industriais e alimentos a granel. Copos e tigelas expandiram-se em refeições prontas para comer. A crescente demanda por embalagens convenientes e velocidades de enchimento mais rápidas mantiveram garrafas e frascos no topo do segmento.

- Por exemplo, apenas no segmento de bebidas da América do Norte, empresas como PepsiCo e The Coca-Cola Company adquiriram garrafas PET “a granel” para operações de engarrafamento, destacando como as garrafas dominaram a demanda nessa região em 2024.

Por Uso Final

Bebidas dominaram o segmento de uso final em 2024 com cerca de 46% de participação. Marcas de refrigerantes, água engarrafada e sucos impulsionaram o alto consumo devido à forte dependência de garrafas PET. Produtos alimentícios seguiram com uso crescente em molhos, laticínios e óleos comestíveis. Produtos farmacêuticos e cosméticos mostraram forte crescimento devido a padrões de higiene aprimorados e maior compatibilidade com plásticos. Marcas de FMCG expandiram a demanda por produtos de cuidados pessoais e de limpeza. Forte penetração no varejo, maior consumo de bebidas embaladas e crescimento em cadeias alimentares organizadas apoiaram a liderança em embalagens de bebidas.

Principais Motores de Crescimento

Crescente Demanda por Bebidas Embaladas e Produtos de Conveniência

A demanda por água engarrafada, refrigerantes, sucos e itens prontos para beber continua a aumentar nos mercados globais. Empresas de bebidas preferem garrafas plásticas porque o formato oferece baixo peso, forte durabilidade e transporte seguro, o que ajuda a reduzir quebras e custos logísticos. O rápido crescimento urbano impulsiona ainda mais a demanda por embalagens convenientes, à medida que os consumidores buscam opções portáteis para uso diário. Redes de varejo em expansão e plataformas de comércio rápido apoiam vendas mais altas de pacotes individuais. O crescimento se fortalece à medida que grandes marcas aumentam os lançamentos de produtos em bebidas funcionais e água saborizada. A mudança para bebidas mais saudáveis também impulsiona a adoção mais forte de garrafas PET tanto pela acessibilidade quanto pela clareza.

- Por exemplo, dados globais mostram que o mercado de garrafas PET alcançou aproximadamente USD 45.500 milhões em 2024, refletindo a alta demanda dos segmentos de bebidas, sucos e água engarrafada.

Expansão do Uso em Produtos Farmacêuticos, Cosméticos e FMCG

Marcas farmacêuticas e cosméticas usam amplamente recipientes plásticos devido à forte resistência química, altos padrões de higiene e formas flexíveis. A demanda cresce à medida que as empresas investem em novas linhas de cuidados com a pele, medicamentos OTC e suplementos de saúde. Marcas de FMCG continuam a impulsionar vendas em grande volume de produtos de cuidados pessoais e de limpeza, que dependem fortemente de garrafas de HDPE e PP. A embalagem plástica suporta velocidades rápidas de enchimento e oferece forte proteção contra umidade e contaminação. Aumento da renda disponível, portfólios de produtos mais amplos e novos canais de e-commerce impulsionam os volumes de embalagem. O crescimento também melhora à medida que as empresas adotam designs à prova de violação e resistentes a crianças em embalagens de saúde.

- Por exemplo, o mercado global de garrafas e recipientes de plástico (abrangendo produtos farmacêuticos, cuidados pessoais, etc.) está projetado para atingir 229,67 bilhões em 2025, destacando a forte demanda além das bebidas.

Esforços de Redução de Peso, Eficiência de Custo e Alta Reciclabilidade

As garrafas de plástico continuam sendo preferidas devido ao menor custo de transporte, emissões reduzidas e forte desempenho em linhas de enchimento automatizadas. A tecnologia de redução de peso ajuda as marcas a reduzir o consumo de resina enquanto mantém a alta resistência do recipiente. Muitas empresas estão se voltando para o conteúdo de PET reciclado à medida que os sistemas de reciclagem global se expandem. Regulamentações que incentivam práticas de economia circular impulsionam a maior adoção de formatos recicláveis. A flexibilidade de produção permite mudanças rápidas de design, tornando a embalagem plástica ideal para lançamentos frequentes de produtos. As vantagens de custo sobre vidro e metal ajudam a manter a forte demanda, especialmente em bens de consumo de alto volume. Esses fatores fortalecem o crescimento do mercado e apoiam a expansão contínua em diversos setores.

Tendências e Oportunidades Principais

Mudança para rPET e Inovações em Embalagens Sustentáveis

As marcas aumentam o uso de PET reciclado devido à pressão política e à demanda dos consumidores por embalagens ecológicas. Sistemas avançados de reciclagem permitem maior produção de rPET de grau alimentício, o que apoia o uso seguro em bebidas e alimentos. As empresas lançam programas de garrafa a garrafa e investem em cadeias de suprimento de ciclo fechado para reduzir o desperdício. Novos designs, como recipientes de mono-material, permitem uma reciclagem mais fácil. Melhorias tecnológicas suportam modelos de embalagens recarregáveis e retornáveis em redes de varejo. Essas iniciativas ajudam as marcas a melhorar suas classificações de sustentabilidade e a cumprir compromissos globais sobre emissões. A tendência cria fortes oportunidades para fornecedores de materiais que oferecem conteúdo reciclado de alta qualidade.

- Por exemplo, a The Coca‑Cola Company relatou que em 2024, globalmente, usou 28% de material reciclado em suas embalagens primárias, dos quais 18% do PET utilizado era PET reciclado (rPET).

Crescimento do E-commerce e Necessidades de Embalagens Personalizadas

O varejo online expande a necessidade de recipientes plásticos duráveis e à prova de violação que protegem os itens durante o transporte. Marcas de cuidados pessoais, cosméticos e alimentos preferem cada vez mais garrafas leves devido ao menor custo de envio e melhor resistência ao impacto. As empresas investem em formas únicas e pacotes de pequeno volume adaptados para serviços de assinatura e kits de amostra. A impressão digital e tecnologias de troca rápida de moldes permitem que as marcas projetem embalagens de edição limitada para promoções. O crescimento do e-commerce também aumenta a demanda por tampas à prova de vazamento e recipientes de alta resistência. Essas mudanças criam novas oportunidades de negócios para fabricantes que oferecem maior flexibilidade de design e rápida produção.

- Por exemplo, um relatório global sobre embalagens de e-commerce estimou o tamanho da indústria em USD 91,22 bilhões em 2024, destacando um aumento na demanda por formatos de embalagem protetores e personalizáveis à medida que o varejo online se expande.

Desafios Principais

Crescente Preocupação Ambiental e Pressão Regulamentar

Muitos países estão endurecendo as regras sobre plásticos de uso único, o que afeta diretamente a demanda por garrafas e recipientes. As regulamentações incentivam taxas de reciclagem mais altas, uso reduzido de resina e proibições de certos formatos. As preocupações públicas sobre a poluição plástica aumentam o escrutínio sobre empresas de bens de consumo de rápida movimentação. Os produtores devem investir mais em materiais sustentáveis, redesenhar embalagens e se mover em direção a sistemas circulares. A infraestrutura de coleta e reciclagem permanece desigual em diferentes regiões, o que limita o fornecimento de PET reciclado de qualidade. Essas pressões aumentam o custo de produção e retardam a adoção em alguns mercados. As empresas devem equilibrar a conformidade regulatória com as necessidades de desempenho e expectativas de preços.

Volatilidade nos Preços de Matérias-Primas e Interrupções no Fornecimento

As garrafas plásticas dependem de matérias-primas petroquímicas, e a oscilação nos preços do petróleo e da resina cria incertezas de custo para os fabricantes. Periódicas faltas de fornecimento interrompem os cronogramas de produção e aumentam os riscos de aquisição. A volatilidade dos preços afeta as margens de lucro, especialmente para marcas de FMCG e bebidas de alto volume que operam com estruturas de custo apertadas. Os fabricantes devem ajustar os planos de estoque, diversificar as fontes de fornecimento e usar designs leves para reduzir o uso de resina. Desacelerações econômicas e eventos geopolíticos também influenciam as cadeias de suprimento globais. Esses fatores desafiam a produção estável e exigem estratégias fortes de gerenciamento de risco para manter a competitividade a longo prazo.

Análise Regional

América do Norte

A América do Norte detinha cerca de 32% do mercado de Garrafas e Recipientes Plásticos em 2024, apoiada pela forte demanda de bebidas, produtos farmacêuticos e de cuidados pessoais. Marcas nos EUA e no Canadá confiaram em recipientes de PET e HDPE porque oferecem alta durabilidade, forte clareza e reciclagem mais fácil. O crescimento melhorou à medida que as empresas investiram na integração de rPET e em programas de redução de peso para atender às metas de sustentabilidade. A expansão das categorias de prontos para beber, a maior atividade de comércio eletrônico e os rigorosos padrões de qualidade na saúde impulsionaram o consumo constante de embalagens na região.

Europa

A Europa representou quase 28% do mercado em 2024, impulsionada por regulamentos rigorosos que promovem embalagens recicláveis e de baixo impacto. As garrafas de PET tiveram alta adoção à medida que as marcas aumentaram o uso de conteúdo reciclado para cumprir as metas da economia circular da UE. A demanda cresceu em bebidas, cosméticos e produtos de cuidados domésticos devido à forte preferência do consumidor por embalagens sustentáveis. Designs leves e estruturas mono-materiais ganharam força, ajudando as empresas a reduzir o desperdício e melhorar a reciclabilidade. A Europa Ocidental liderou o consumo, enquanto a Europa Central e Oriental mostrou crescimento crescente com a expansão dos setores de FMCG e alimentos.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado global com cerca de 39% de participação em 2024, apoiada pela produção em larga escala de bebidas, crescente demanda de FMCG e forte capacidade de fabricação. China, Índia, Japão e Sudeste Asiático confiaram em recipientes de PET e HDPE para alimentos, bebidas e itens de cuidados pessoais devido ao baixo custo e alta disponibilidade. A rápida urbanização e o aumento da renda disponível aumentaram o consumo de produtos embalados. A região também viu uma rápida expansão na embalagem farmacêutica. Crescentes investimentos em plantas de reciclagem e produção de rPET melhoraram ainda mais a competitividade regional.

América Latina

A América Latina capturou cerca de 7% do mercado em 2024, impulsionada pelo aumento do consumo de água engarrafada e forte demanda por embalagens de FMCG acessíveis. Brasil, México e Argentina lideraram a adoção à medida que as marcas usaram garrafas de PET para bebidas e recipientes de HDPE para produtos de cuidados domésticos e pessoais. A recuperação econômica apoiou um crescimento moderado em alimentos embalados e cosméticos. Fabricantes locais aumentaram investimentos em sistemas de reciclagem para atender às metas emergentes de sustentabilidade. A expansão das redes de varejo e o crescimento da população urbana também apoiaram uma demanda mais forte por embalagens na região.

Médio Oriente & África

A região do Médio Oriente & África detinha quase 6% do mercado em 2024, apoiada pelo crescente consumo de bebidas, expansão dos centros urbanos e aumento da demanda por produtos de cuidados pessoais. As garrafas de PET ganharam amplo uso em água engarrafada devido ao baixo custo e forte desempenho nas prateleiras em climas quentes. A demanda por embalagens de FMCG e farmacêuticas aumentou à medida que o acesso regional à saúde melhorou. Investimentos em plantas de fabricação e zonas comerciais fortaleceram a capacidade de fornecimento. A adoção de sustentabilidade cresceu lentamente, mas melhorou à medida que os países introduziram iniciativas de reciclagem e políticas de redução de resíduos.

Segmentações de Mercado:

Por Material

- Tereftalato de Polietileno

- Polipropileno

- HDPE

- LDPE

- Outros

Por Tipo de Recipiente

- Garrafas & Frascos

- Baldes

- Caixas

- Copos & Tigelas

- Outros

Por Uso Final

- Bebidas

- Alimentos

- Farmacêuticos & Cosméticos

- Bens de Consumo Rápido (FMCG)

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Garrafas e Recipientes de Plástico inclui empresas como Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA e Amcor. Esses participantes competem através de avanços em designs leves, maior integração de conteúdo reciclado e tecnologias de barreira aprimoradas para os setores de bebidas, alimentos, farmacêuticos e FMCG. Muitas empresas investem na produção de rPET, sistemas de moldagem mais rápidos e inspeção automatizada para aumentar a eficiência e cumprir metas de sustentabilidade. Parcerias com marcas de bebidas e cuidados pessoais fortalecem acordos de fornecimento de longo prazo, enquanto a expansão regional ajuda a reduzir custos logísticos e melhorar o alcance do serviço. O foco crescente em estruturas de mono-material, modelos de economia circular e reciclagem em circuito fechado molda ainda mais a competição nos mercados globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Greiner Packaging (Áustria)

- Zhuhai Zhongfu Industrial Co., Ltd (China)

- Winpak LTD. (Canadá)

- Graham Packaging (EUA)

- Huhtamaki (Finlândia)

- Plastipak Packaging (EUA)

- Visy (Austrália)

- Pretium Packaging (EUA)

- ALPLA (Áustria)

- Amcor Plc (Suíça)

Desenvolvimentos Recentes

- Em novembro de 2025, Plastipak Packaging (EUA): A Plastipak anunciou uma expansão de $53,8 milhões de sua instalação de fabricação na Louisiana Central para adicionar espaço de armazenamento e atualizar linhas que aumentam o uso de plástico reciclado em suas embalagens, apoiando garrafas e recipientes de PET de maior produção para clientes de bebidas e produtos domésticos.

- Em abril de 2024, Pretium Packaging (EUA): A Pretium lançou seu folheto europeu destacando novos ativos de reaquecimento e sopro em 2 estágios projetados para produzir garrafas de PET mais leves, expandindo sua gama de embalagens rígidas sustentáveis para alimentos, cuidados pessoais e produtos químicos domésticos.

- Em abril de 2024, Amcor Rigid Packaging (ARP) lançou uma garrafa de tereftalato de polietileno (PET) de 1 litro para refrigerantes gaseificados (CSD) feita de 100% de material reciclado pós-consumo (PCR).

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Material, Tipo de Contêiner, Uso Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A demanda por contêineres de PET e HDPE aumentará devido ao maior consumo de bebidas e alimentos embalados.

- Garrafas com conteúdo reciclado ganharão uso mais amplo à medida que as marcas se comprometem com metas de sustentabilidade mais fortes.

- Designs leves e de mono-material se expandirão para melhorar a reciclabilidade e reduzir o uso de resina.

- Aplicações farmacêuticas e cosméticas crescerão com novos lançamentos de produtos e necessidades de higiene mais rigorosas.

- A automação nas linhas de moldagem e inspeção aumentará a produção e reduzirá o custo de produção.

- O crescimento do comércio eletrônico impulsionará a demanda por formatos de embalagem duráveis e resistentes a vazamentos.

- Programas regionais de reciclagem melhorarão o suprimento de rPET de qualidade alimentar para aplicações de garrafa a garrafa.

- Formas personalizadas e impressão digital de tiragem curta se expandirão para diferenciação de marca.

- Regulamentações sobre plásticos de uso único empurrarão as empresas em direção a modelos de economia circular.

- Parcerias entre fornecedores de resina, recicladores e conversores fortalecerão as cadeias de valor a longo prazo.