Markedsoversigt

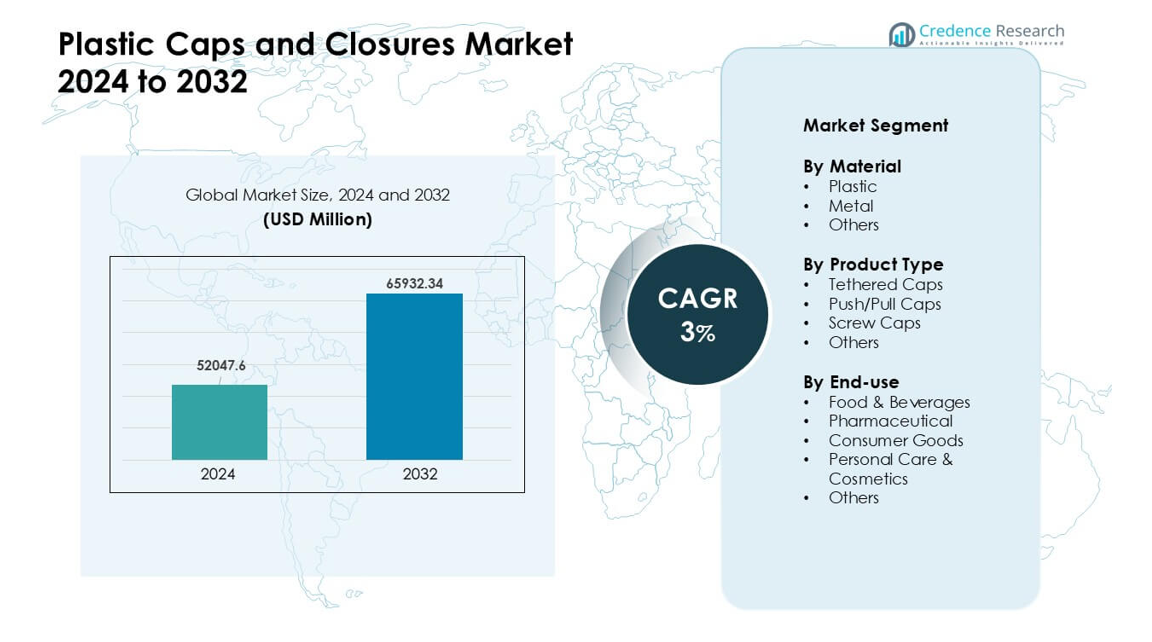

Markedet for plastikkapsler og lukninger blev vurderet til 52047,6 millioner USD i 2024 og forventes at nå 65932,34 millioner USD i 2032, med en vækstrate (CAGR) på 3 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for plastikkapsler og lukninger 2024 |

52047,6 millioner USD |

| Markedet for plastikkapsler og lukninger, CAGR |

3% |

| Markedets størrelse for plastikkapsler og lukninger 2032 |

65932,34 millioner USD |

Markedet for plastikkapsler og lukninger formes af store aktører som Aptar Group, Silgan Holdings, Amcor, Guala Closures, BERICAP, UNITED CAPS, Nippon Closures, Mold-Rite Plastics, Closure Systems International og O.Berk. Disse virksomheder konkurrerer gennem avanceret støbeteknologi, letvægtsdesign og stigende brug af genanvendelige materialer. Mange producenter fokuserer også på manipulationssikre og dispenseringsløsninger for at imødekomme sikkerheds- og bekvemmelighedsbehov på tværs af drikkevare-, fødevare- og farmaceutiske sektorer. Asien og Stillehavsområdet førte det globale marked i 2024 med omkring 39% andel, understøttet af stærk efterspørgsel fra FMCG, storskala flaskeproduktion og hurtig ekspansion af lokale emballageproducenter.

Markedsindsigt

- Markedet for plastikkapsler og lukninger nåede 52047,6 millioner USD i 2024 og forventes at ramme 65932,34 millioner USD i 2032, med en vækstrate (CAGR) på 3%.

• Efterspørgslen stiger på grund af stærk brug i drikkevarer, fødevarer, personlig pleje og farmaceutiske produkter, hvor skruelåg har den største andel på grund af bred kompatibilitet og lave omkostninger.

• Letvægtsdesign, fastgjorte kapsler og højere genanvendt indhold former de store tendenser, da mærker skifter mod bæredygtige emballageløsninger.

• Konkurrencen forbliver intens blandt Aptar Group, Silgan, Amcor, Guala Closures, BERICAP, UNITED CAPS og Nippon Closures, med fokus på hurtigere støbelinjer og manipulationssikre formater.

• Asien og Stillehavsområdet fører med omkring 39% andel, efterfulgt af Nordamerika med næsten 32% og Europa med omkring 27%, mens drikkevaresegmentet forbliver dominerende på tværs af alle regioner på grund af stigende PET-flaskeforbrug.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter materiale

Plastik havde den dominerende andel i 2024 med omkring 82% af markedet for plastikkapsler og lukninger. Mærker foretrak plastik på grund af lave omkostninger, let vægt og stærk forseglingsevne. Drikkevare- og pakkede fødevarevirksomheder brugte også plastik, fordi materialet understøtter hurtig produktion og tætsluttende lukninger. Metal og andre materialer så nichebrug i premiumvarer og produkter, der kræver højere barrierebeskyttelse. Stigende efterspørgsel efter genanvendelig og letvægts emballage fortsatte med at skubbe plastik fremad i massemarkedets anvendelser på tværs af globale forsyningskæder.

- For eksempel er Berry Global, en stor emballageproducent, kendt for sine bæredygtighedsindsatser og fokus på “lightweighting”, der reducerer mængden af plastik, der bruges i produkter for at mindske miljøpåvirkningen og transportvægten. Denne generelle praksis er en standardindustriel trend.

Efter Produkttype

Skruelåg førte dette segment i 2024 med næsten 61% andel. Disse lukninger forblev foran, fordi de tilbyder sikker forsegling, nem brug og bred kompatibilitet på tværs af flasker inden for mad, drikkevarer, personlig pleje og husholdningsartikler. Mærker foretrak skruelåg på grund af stærk lækageforebyggelse og omkostningseffektiv produktion. Fastgjorte og push/pull-låg voksede med højere efterspørgsel efter bekvemmelighed og lovgivningsmæssig støtte til design med fastgjort låg. Nye former og manipulationssikre funktioner hjalp også med at udvide produktvalg for brugere med højt volumen.

- For eksempel, ifølge en 2024-analyse fra Mordor Intelligence, udgjorde skruelukninger 65,56% af det globale marked for plastikkapsler og lukninger efter produkttype det år, hvilket understreger deres dominans i højhastighedsflaskelinjer.

Efter Slutanvendelse

Mad og drikkevarer dominerede slutanvendelsen i 2024 med omkring 46% andel. Virksomheder i denne sektor stolede på sikre, hygiejniske lukninger for at beskytte væsker, saucer, mejeriprodukter og drikkeklare produkter. Stigende brug af PET- og HDPE-flasker øgede efterspørgslen efter pålidelige plastikkapsler med nem åbning og genlukkelige designs. Farmaceutiske og personlige plejeprodukter adopterede lukninger med højere sikkerheds- og doseringsfunktioner, mens forbrugsvarer brugte dem til brede emballagebehov. Vækst i emballerede drikkevarer og stigende hygiejnebevidsthed holdt mad og drikkevarer i den førende position.

Vigtige Vækstdrivere

Udvidelse af Efterspørgsel efter Emballeret Mad og Drikke

Stigende forbrug af emballerede mad- og drikkevarer forbliver en vigtig vækstdriver for markedet for plastikkapsler og lukninger. Mærker har brug for sikre, lækagesikre lukninger til vand, læskedrikke, juice, saucer og mejeriprodukter. Stigningen i drikkeklare produkter øger også efterspørgslen efter letvægtsplastikkapsler, der understøtter hurtige fyldelinjer. Voksende bybefolkninger og højere afhængighed af bekvemmelighedsmad presser producenter til at adoptere holdbare forsegling systemer, der bevarer friskhed under transport. Forbruget af PET-flasker fortsætter med at stige globalt, hvilket forstærker behovet for omkostningseffektive plastlukninger. Stærk hygiejneefterspørgsel efter globale sundhedsbegivenheder har yderligere opmuntret virksomheder til at opgradere lukningskvaliteten på tværs af alle massemarkedskategorier.

- For eksempel fremhævede en branche rapport fra 2024, at drikkevaresegmentet, der dækker flaskevand, juice og ikke-kulsyreholdige drikkevarer, forbliver den største slutanvendelse for plastlukninger, hvilket understreger, hvordan flaske drikkevarer driver lukningsefterspørgsel globalt.

Skift Mod Letvægts- og Omkostningseffektiv Emballage

Producenter fokuserer kraftigt på letvægtemballage for at reducere materialeforbrug, sænke transportomkostninger og reducere miljøbelastningen. Plastikkapsler understøtter dette skift, fordi de tilbyder styrke med lavere harpiksforbrug sammenlignet med metallukninger. Mærker adopterer også letvægtslukninger for at forbedre bæredygtighedsscorer og opfylde lovgivningsmæssige forventninger til reduceret emballagespild. Avancerede støbeteknologier producerer nu tyndere, men stærkere kapsler, der opretholder sikkerhedsstandarder. Højvolumen FMCG-virksomheder vælger letvægtslukninger for at styre driftsomkostninger uden at gå på kompromis med produktsikkerheden. Dette skift driver en stabil markedsudvidelse, da producenter søger fleksible og energieffektive emballageløsninger, der hjælper med at beskytte marginer.

- For eksempel bliver nogle plastikkapsler nu fremstillet ved hjælp af avancerede kompressionsstøbeteknikker, der opnår en hurtigste cyklustid på 1,44 sekunder pr. kapsel — hvilket muliggør ekstremt høj gennemstrømning, samtidig med at præcise dimensionelle tolerancer og tæthedsintegritet opretholdes.

Stigende Anvendelse af Bekvemmeligheds- og Sikkerhedsfunktioner

Efterspørgslen stiger efter kapsler, der forbedrer brugervenlighed og sikkerhed, herunder manipulationssikre bånd, børnesikre designs og genlukkelige formater. Fødevare-, drikkevare- og personlig pleje-sektorerne er afhængige af sådanne funktioner for at øge forbrugertillid og forbedre brandværdi. Reguleringer, der kræver forbedret sikkerhed i farmaceutiske produkter og husholdningskemikalier, skubber også producenter mod avancerede lukkemekanismer. Letåbnede kapsler støtter forbrugere med mobilitetsbegrænsninger og øger tilfredsheden i massemarkedets anvendelser. Vækst i e-handel øger presset for stærkere forsegling, der kan modstå transportbelastning. Disse kombinerede behov fremskynder overgangen til specialiserede lukkedesigns, der tilbyder ekstra funktionalitet og beskytter produktintegritet.

Vigtige Tendenser & Muligheder

Udvidelse af Fastgjorte og Bæredygtige Lukkedesigns

Fastgjorte kapsler vinder hurtigt indpas, da globale reguleringer opfordrer til fastgjorte kapsel-formater for at reducere affald. Denne tendens åbner en stærk mulighed for producenter til at redesigne lukninger med forbedret hængselholdbarhed, fleksible materialer og brugervenlige åbningssystemer. Mange drikkevarebrands skifter allerede til fastgjorte løsninger for at opfylde bæredygtighedsmål og styrke emballagecirkularitet. Anvendelsen af genanvendt harpiks i lukninger stiger, drevet af virksomheders forpligtelser og forbrugernes efterspørgsel efter miljøvenlig emballage. Innovation inden for biobaserede polymerer udvider også materialemulighederne. Disse faktorer positionerer bæredygtige lukketeknologier som en stor mulighed for langsigtet markedsudvidelse.

- For eksempel, under EU’s direktiv om engangsplastik, der trådte i kraft i juli 2024, skal alle plastdrikkeflasker op til tre liter have kapsler, der forbliver fastgjort til beholderen, hvilket presser virksomheder i hele Europa til at konvertere eksisterende skruelukningsproduktlinjer til fastgjorte kapsel-formater.

Vækst i Premium og Specialiserede Lukkeapplikationer

Premium personlig pleje, kosmetik og wellness-produkter skaber efterspørgsel efter højkvalitetslukninger med unikke finishes, bløde teksturer og præcis dosering. Denne tendens tilbyder stærke muligheder for brands til at differentiere sig gennem æstetik og ydeevne. Vækst i sundhedsdrikke, nutraceuticals og specialdrikkevarer øger også interessen for lukninger, der forbedrer dosiskontrol eller forbedrer produktets friskhed. Smarte kapsler med friskhedsindikatorer, digital autentificering eller mikrodoseringsfunktioner opstår som nichemuligheder. Efterhånden som forbrugerpræferencer skifter mod premiumoplevelser og sikkerhedssikret emballage, udvider virksomheder deres F&U-investeringer for at udvikle næste generations lukkemekanismer.

- For eksempel udforsker en voksende mængde forskning “kemisk-genanvendelige” polymerer til fødevare- og drikkevareemballage. For eksempel identificerede et nyligt polymer-informatikprojekt en polymer, hvis monomer kan genvindes med 95% udbytte efter brug, hvilket peger på fremtidige muligheder for fuldt cirkulære, højtydende lukninger.

Vigtige Udfordringer

Øget Regulatorisk Pres på Plastikaffald

Reguleringer, der retter sig mod engangsplastik, skaber betydelige udfordringer for producenter af lukninger. Flere regioner håndhæver restriktioner, genanvendelsesstandarder eller krav om fastgjorte låg. Producenter skal redesigne låg for at opfylde kravene, mens de holder omkostningerne håndterbare for industrier med højt volumen. Overgangen til genanvendte eller biobaserede materialer øger kompleksiteten, fordi tilgængeligheden af forsyninger og mekaniske egenskaber varierer meget. Mærker skal også balancere bæredygtighedsbehov med ydeevnekrav som forseglingsevne, manipulationssikkerhed og kompatibilitet med fyldelinjer. Disse pres øger driftsomkostningerne og kræver løbende designændringer.

Volatilitet i Harpikspriser og Forstyrrelser i Forsyningskæden

Plastiklåg er stærkt afhængige af polypropylen- og polyethylenharpikser, som oplever hyppige prisudsving på grund af ændringer i råoliemarkederne. Pludselige stigninger øger produktionsomkostningerne for producenter, der opererer med stramme margener. Forstyrrelser i forsyningskæden kan forsinke tilgængeligheden af råmaterialer og påvirke outputstabiliteten, især for store drikkevare- og FMCG-producenter. Virksomheder skal opretholde store lagre eller diversificere sourcing, hvilket øger det økonomiske pres. Disse omkostningsudsving begrænser også langsigtede prisforpligtelser, hvilket gør planlægning vanskelig for både leverandører og slutbrugsindustrier.

Regional Analyse

Nordamerika

Nordamerika havde omkring 32% andel på markedet for Plastik Låg og Lukninger i 2024. Stærk efterspørgsel kom fra drikkevare-, husholdningspleje- og farmaceutiske mærker, der adopterede letvægts- og manipulationssikre løsninger. Regionen nød godt af høj automatisering, strenge kvalitetsnormer og stabile emballageopgraderinger på tværs af FMCG-produkter. Væksten blev understøttet af stigende forbrug af flaskevand og bredere brug af børnesikre lukninger i regulerede sektorer. Bæredygtighedsmål pressede store konvertere til at udvide PCR-baserede låg og mono-materiale systemer. Disse skift hjalp Nordamerika med at opretholde en solid position, mens de skabte stabil fremdrift for avancerede lukningsformater.

Europa

Europa tegnede sig for næsten 27% andel i 2024 på grund af strenge genanvendelsesmandater og hurtig adoption af fastgjorte låg på tværs af drikkevareemballage. Regionale producenter investerede i højpræcisionsstøbelinjer for at understøtte ensartethed, sikkerhed og cirkulær økonomi-overholdelse. Efterspørgslen steg inden for kosmetik-, personlig pleje- og specialfødevarekategorier, da mærker opgraderede emballage for bedre dosering og forbrugerbekvemmelighed. Stærk støtte fra EU-plastdirektiver opmuntrede til højere integration af genanvendt indhold. Vesteuropa førte væksten, mens Central- og Østeuropa viste stigende adoption, da detailudvidelse og private label-penetration steg på tværs af bredere produktsortimenter.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede markedet for plastikkapsler og -lukninger med omkring 39% andel i 2024. Hurtig ekspansion af drikkevare-, farmaceutiske og pakkede fødevareindustrier understøttede storskala produktion af lukninger i Kina, Indien, Indonesien og Vietnam. Producenter øgede produktionen af flip-top, skruelåg og dispenseringskapsler for at imødekomme den stigende efterspørgsel fra byforbrugere. Stærke investeringer i FMCG og e-handel drev højere forbrug af PET-flasker og HDPE-beholdere. Regionale aktører vedtog også letvægts- og omkostningseffektive designs for at forbedre marginerne. Øget fokus på genanvendelighed og opgraderede kvalitetsstandarder styrkede Asien og Stillehavsområdets førende position.

Latinamerika

Latinamerika opnåede cirka 6% andel i 2024, understøttet af stabil vækst i flaskedrikke, husholdningsrengøringsmidler og personlige plejeprodukter. Brasilien og Mexico førte efterspørgslen, da lokale konvertere udvidede udbuddet af omkostningseffektive lukninger til mainstream-mærker. Anvendelsen af manipulationssikre og dispenseringsformater voksede på grund af sikkerhedsbehov og stigende forbrugerforventninger. Regionale emballageopgraderinger forbedrede holdbarhed og kompatibilitet med PET- og HDPE-beholdere. Markedsmomentum steg yderligere, da fødevare- og farmaceutiske sektorer øgede afhængigheden af standardiserede lukningssystemer. Økonomisk genopretning i nøglelande hjalp med at stabilisere efterspørgslen på tværs af større anvendelser.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde tæt på 5% andel i 2024. Vækst kom fra udvidelse af drikkevarefyldningsoperationer, stigende brug af pakket vand og øget efterspørgsel efter overkommelig FMCG-emballage. Golfstaterne vedtog avancerede støbeteknologier, mens afrikanske markeder fokuserede på omkostningseffektive og holdbare lukninger. Urbanisering øgede forbruget af personlige pleje- og husholdningsrengøringsprodukter, hvilket understøttede bredere brug af lukninger. Investeringer i lokal produktion forbedrede forsyningsstabiliteten og reducerede afhængigheden af import. Gradvis vedtagelse af letvægts- og manipulationssikre designs styrkede markedsnærværet på tværs af både premium- og massemarkedets produktlinjer.

Markedssegmenteringer:

Efter Materiale

Efter Produkttype

- Tethered Kapsler

- Push/Pull Kapsler

- Skruelåg

- Andre

Efter Slutanvendelse

- Fødevarer & Drikkevarer

- Farmaceutisk

- Forbrugsvarer

- Personlig Pleje & Kosmetik

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for plastikkapsler og lukninger viser stærk konkurrence ledet af globale aktører som Aptar Group, UNITED CAPS, Silgan Holdings Inc., Nippon Closures Co., Ltd., O.Berk Company, Guala Closures S.p.A, Closure Systems International, Amcor Plc, Mold-Rite Plastics og BERICAP Holding GmbH. Disse virksomheder udvider deres rækkevidde gennem løbende produktopgraderinger, smarte letvægtsdesigns og bedre forseglingsteknikker til fødevare-, drikkevare- og personlig pleje-brands. Mange producenter investerer i højhastigheds støbelinjer og genanvendelige harpiksgrader for at imødekomme den stigende efterspørgsel efter bæredygtig emballage. Strategiske fusioner, regionale fabriksudvidelser og skræddersyede lukningsdesigns hjælper også aktører med at styrke kundebånd. Skiftet mod fastgjorte kapsler, drevet af strammere regler i Europa og Asien, presser producenter til at fremskynde innovationsprogrammer. Øget brug af præcisionsforme og digitale kvalitetskontroller understøtter yderligere konkurrencefordele i anvendelser med store volumener.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Aptar Group (USA)

- UNITED CAPS (Luxembourg)

- Silgan Holdings Inc. (USA)

- Nippon Closures Co., Ltd. (Japan)

- O.Berk Company, LLC (USA)

- Guala Closures S.p.A (Italien)

- Closure Systems International, Inc. (USA)

- Amcor Plc (Australien)

- Mold-Rite Plastics, LLC (USA)

- BERICAP Holding GmbH (Tyskland)

Seneste udviklinger

- I november 2025 deltog UNITED CAPS for første gang i ProPak Indonesia 2025, hvilket markerede et strategisk skridt for at styrke sin tilstedeværelse i Sydøstasien og udvide relationerne med regionale kunder/partnere.

- I september 2025 præsenterede Aptar Closures på Drinktec 2025 en ny generation af manipulationssikre, genanvendelsesklare sportsdrikslukninger. De fremviste lukninger (NexTE, Rocket, Balance) er designet til bedre brugeroplevelse, forbedret genanvendelighed og overholdelse af plastregler.

- I juni 2025 præsenterede UNITED CAPS nye højtydende lukninger på ProPak Asia 2025 (Bangkok). Blandt dem: en 29/25 S-SPRING II fastgjort sportskapsel og en 127 SAFE-TE spædbørnsnærings-snapkapsel, begge designet til sikkerhed, bekvemmelighed og bæredygtig emballage.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Produkttype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen vil vokse, efterhånden som drikke- og personlig pleje-brands udvider emballagebrugen.

- Genanvendelige og mono-materiale kapsler vil få bredere anvendelse på tværs af regioner.

- Fastgjorte lukninger vil blive standard på grund af strammere bæredygtighedsregler.

- Smarte og forbedrede doseringskapsler vil stige i farmaceutiske og premium-segmenter.

- Letvægtsdesign vil reducere materialeforbrug og sænke produktionsomkostninger.

- Automatisering og højhastigheds støbelinjer vil forme produktionseffektiviteten.

- Regionale aktører vil udvide kapaciteten for at reducere importafhængighed.

- Vækst i e-handelsemballage vil øge efterspørgslen efter sikre lukninger.

- Brands vil tage flere manipulationssikre formater i brug for at forbedre produktsikkerheden.

- Cirkulær økonomi-mål vil presse producenter til at øge integrationen af genanvendt indhold.