Marknadsöversikt

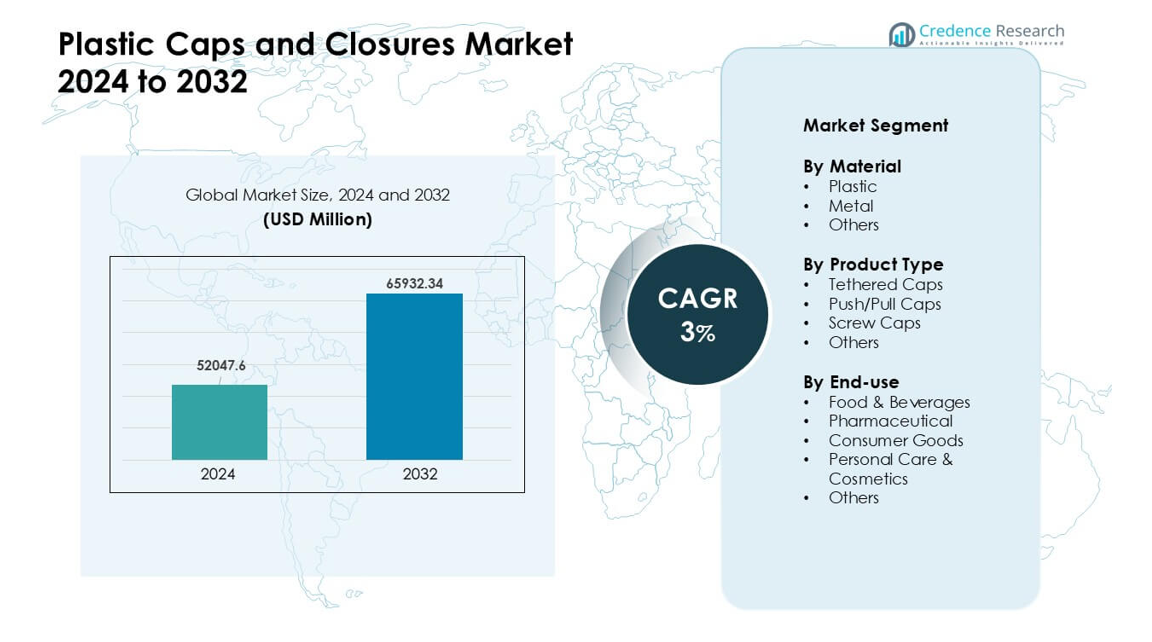

Marknaden för plastkorkar och -förslutningar värderades till 52047,6 miljoner USD år 2024 och förväntas nå 65932,34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för plastkorkar och -förslutningar 2024 |

52047,6 miljoner USD |

| Marknad för plastkorkar och -förslutningar, CAGR |

3% |

| Marknadsstorlek för plastkorkar och -förslutningar 2032 |

65932,34 miljoner USD |

Marknaden för plastkorkar och -förslutningar formas av stora aktörer som Aptar Group, Silgan Holdings, Amcor, Guala Closures, BERICAP, UNITED CAPS, Nippon Closures, Mold-Rite Plastics, Closure Systems International och O.Berk. Dessa företag konkurrerar genom avancerad formteknik, lätta design och ökad användning av återvinningsbara material. Många producenter fokuserar också på manipuleringssäkra och dispenseringslösningar för att möta säkerhets- och bekvämlighetsbehov inom dryckes-, livsmedels- och läkemedelssektorerna. Asien och Stillahavsområdet ledde den globala marknaden 2024 med cirka 39 % andel, stödd av stark efterfrågan på snabbrörliga konsumtionsvaror (FMCG), storskalig flaskproduktion och snabb expansion av lokala förpackningstillverkare.

Marknadsinsikter

- Marknaden för plastkorkar och -förslutningar nådde 52047,6 miljoner USD år 2024 och förväntas nå 65932,34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3%.

• Efterfrågan ökar på grund av stark användning inom drycker, livsmedel, personlig vård och läkemedel, där skruvkorkar har störst andel på grund av bred kompatibilitet och låga kostnader.

• Lätta design, fastsatta korkar och högre återvunnet innehåll formar stora trender när varumärken går mot hållbara förpackningslösningar.

• Konkurrensen förblir intensiv bland Aptar Group, Silgan, Amcor, Guala Closures, BERICAP, UNITED CAPS och Nippon Closures, med fokus på snabbare formningslinjer och manipuleringssäkra format.

• Asien och Stillahavsområdet leder med cirka 39 % andel, följt av Nordamerika med nästan 32 % och Europa med cirka 27 %, medan dryckessegmentet förblir dominerande i alla regioner på grund av ökad konsumtion av PET-flaskor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Material

Plast hade den dominerande andelen 2024 med cirka 82 % av marknaden för plastkorkar och -förslutningar. Varumärken föredrog plast på grund av låg kostnad, lätt vikt och stark försegling. Dryckes- och förpackade livsmedelsföretag använde också plast eftersom materialet stödjer snabb produktion och tätt passande förslutningar. Metall och andra material såg nischanvändning i premiumvaror och produkter som kräver högre barriärskydd. Ökad efterfrågan på återvinningsbara och lätta förpackningar fortsatte att driva plasten framåt i massmarknadstillämpningar över globala leveranskedjor.

- Till exempel är Berry Global, en stor tillverkare av förpackningar, känd för sina hållbarhetsinsatser och fokus på “lättviktning” genom att minska mängden plast som används i produkter för att minska miljöpåverkan och transportvikt. Denna allmänna praxis är en standardtrend inom industrin.

Efter produkttyp

Skruvkorkar ledde detta segment 2024 med nästan 61% andel. Dessa förslutningar låg i framkant eftersom de erbjuder säker försegling, enkel användning och bred kompatibilitet över flaskor inom mat, drycker, personlig vård och hushållsprodukter. Varumärken föredrog skruvkorkar på grund av starkt läckageskydd och kostnadseffektiv produktion. Fästa och tryck-/dragkorkar växte med högre efterfrågan på bekvämlighet och regleringsstöd för design med fastsatta lock. Nya former och manipuleringssäkra funktioner hjälpte också till att utöka produktvalen för användare med hög volym.

- Till exempel, enligt en analys från Mordor Intelligence 2024, stod skruvförslutningar för 65,56% av den globala marknaden för plastkorkar och förslutningar efter produkttyp det året, vilket understryker deras dominans i högfartsflaskningslinjer.

Efter slutanvändning

Mat och drycker dominerade slutanvändningen 2024 med cirka 46% andel. Företag i denna sektor förlitade sig på säkra, hygieniska förslutningar för att skydda vätskor, såser, mejeriprodukter och färdigblandade produkter. Den ökande användningen av PET- och HDPE-flaskor ökade efterfrågan på pålitliga plastkorkar med lättöppnade och återförslutningsbara designer. Läkemedel och personlig vård antog förslutningar med högre säkerhets- och doseringsfunktioner, medan konsumentvaror använde dem för breda förpackningsbehov. Tillväxten inom förpackade drycker och ökad hygienmedvetenhet höll mat och drycker i ledande position.

Viktiga tillväxtdrivare

Expansion av efterfrågan på förpackad mat och dryck

Den ökande konsumtionen av förpackade mat- och dryckesprodukter förblir en stor tillväxtdrivare för marknaden för plastkorkar och förslutningar. Varumärken behöver säkra, läckagesäkra förslutningar för vatten, läskedrycker, juicer, såser och mejeriprodukter. Ökningen av färdigblandade produkter ökar också efterfrågan på lätta plastkorkar som stödjer snabba fyllningslinjer. Växande urbana befolkningar och högre beroende av bekväm mat driver tillverkare att anta hållbara förseglingssystem som bevarar färskhet under transport. Konsumtionen av PET-flaskor fortsätter att öka världen över, vilket förstärker behovet av kostnadseffektiva plastförslutningar. Stark hygienefterfrågan efter globala händelser inom hälsa har ytterligare uppmuntrat företag att uppgradera förslutningskvaliteten över alla massmarknadskategorier.

- Till exempel framhöll en branschrapport från 2024 att dryckessegmentet som täcker flaskvatten, juicer och icke-kolsyrade drycker förblir den största slutanvändningen för plastförslutningar, vilket understryker hur flaskdrycker driver efterfrågan på förslutningar globalt.

Skifte mot lättvikts- och kostnadseffektiv förpackning

Tillverkare fokuserar starkt på lättviktsförpackningar för att minska materialanvändningen, sänka transportkostnaderna och minska miljöbelastningen. Plastkorkar stödjer detta skifte eftersom de erbjuder styrka med lägre hartsanvändning jämfört med metallförslutningar. Varumärken antar också lättviktsförslutningar för att förbättra hållbarhetspoäng och uppfylla regleringsförväntningar för minskat förpackningsavfall. Avancerade formningsteknologier producerar nu tunnare men starkare korkar som upprätthåller säkerhetsstandarder. Stora FMCG-företag väljer lättviktsförslutningar för att hantera driftskostnader utan att kompromissa med produktsäkerheten. Detta skifte driver stadig marknadsexpansion när producenter söker flexibla och energieffektiva förpackningslösningar som hjälper till att skydda marginalerna.

- Till exempel tillverkas vissa plastkapsyler nu med avancerade kompressionsgjutningstekniker som uppnår en snabbaste cykeltid på 1,44 sekunder per kapsyl — vilket möjliggör extremt hög genomströmning samtidigt som exakta dimensionella toleranser och tätningens integritet bibehålls.

Ökad Användning av Bekvämlighets- och Säkerhetsfunktioner

Efterfrågan ökar på kapsyler som förbättrar användarvänlighet och säkerhet, inklusive manipuleringsskyddade band, barnsäker design och återförslutningsbara format. Livsmedels-, dryckes- och personvårdssektorerna förlitar sig på sådana funktioner för att öka konsumenternas förtroende och stärka varumärkets värde. Regleringar som kräver förbättrad säkerhet inom läkemedel och hushållskemikalier driver också tillverkare mot avancerade förslutningsformat. Lättöppnade kapsyler stödjer konsumenter med rörlighetsbegränsningar och ökar tillfredsställelsen i massmarknadstillämpningar. Tillväxten inom e-handel ökar trycket för starkare förseglingssystem som klarar transportstress. Dessa kombinerade behov påskyndar övergången mot specialiserade förslutningsdesigner som erbjuder extra funktionalitet och skyddar produktens integritet.

Viktiga Trender & Möjligheter

Expansion av Fästa och Hållbara Förslutningsdesigner

Fästa kapsyler får snabb spridning då globala regleringar uppmuntrar format med fastsatta kapsyler för att minska skräp. Denna trend öppnar en stark möjlighet för tillverkare att omdesigna förslutningar med förbättrad gångjärnsbeständighet, flexibla material och användarvänliga öppningssystem. Många dryckesvarumärken övergår redan till fästa lösningar för att uppnå hållbarhetsmål och stärka förpackningens cirkularitet. Användningen av återvunnen harts i förslutningar ökar, drivet av företagsåtaganden och konsumenternas efterfrågan på miljövänliga förpackningar. Innovation inom biobaserade polymerer utökar också materialalternativen. Dessa faktorer positionerar hållbara förslutningsteknologier som en stor möjlighet för långsiktig marknadsexpansion.

- Till exempel, enligt EU:s direktiv om engångsplast som trädde i kraft i juli 2024, måste alla plastdrycksflaskor upp till tre liter ha kapsyler som förblir fästa vid behållaren, vilket tvingar företag över hela Europa att konvertera befintliga skruvkapsylprodukter till format med fästa kapsyler.

Tillväxt av Premium- och Specialiserade Förslutningstillämpningar

Premiumprodukter inom personlig vård, kosmetika och wellness skapar efterfrågan på högkvalitativa förslutningar med unika ytor, mjuka texturer och exakt dosering. Denna trend erbjuder starka möjligheter för varumärken att differentiera sig genom estetik och prestanda. Tillväxten inom hälsodrycker, nutraceuticals och specialdrycker ökar också intresset för förslutningar som förbättrar doskontroll eller förbättrar produktens fräschör. Smarta kapsyler med färskhetsindikatorer, digital autentisering eller mikrodoseringsfunktioner framträder som nischmöjligheter. När konsumentpreferenser skiftar mot premiumupplevelser och säkerhetsförsäkrade förpackningar, utökar företag sina FoU-investeringar för att utveckla nästa generations förslutningslösningar.

- Till exempel utforskar en växande mängd forskning “kemiskt återvinningsbara” polymerer för mat- och dryckesförpackningar. Ett nyligen genomfört polymerinformatikprojekt identifierade en polymer vars monomer kan återvinnas med 95% utbyte efter användning, vilket pekar på framtida möjligheter för fullt cirkulära, högpresterande förslutningar.

Viktiga Utmaningar

Ökande Regulatoriskt Tryck på Plastavfall

Regleringar som riktar sig mot engångsplast skapar betydande utmaningar för tillverkare av förslutningar. Flera regioner inför restriktioner, återvinningsstandarder eller krav på fastsatta lock. Producenter måste omdesigna lock för att uppfylla kraven samtidigt som de håller kostnaderna hanterbara för industrier med hög volym. Övergången till återvunna eller biobaserade material ökar komplexiteten eftersom tillgången och de mekaniska egenskaperna varierar kraftigt. Varumärken måste också balansera hållbarhetsbehov med prestandakrav som förslutningsstyrka, manipuleringssäkerhet och kompatibilitet med fyllningslinjer. Dessa påtryckningar ökar driftskostnaderna och kräver kontinuerliga designändringar.

Volatilitet i Resinpriser och Störningar i Leveranskedjan

Plastlock är starkt beroende av polypropen- och polyetenhartser, som ofta upplever prisfluktuationer på grund av förändringar på råoljemarknaderna. Plötsliga prisökningar ökar produktionskostnaderna för tillverkare som arbetar med små marginaler. Störningar i leveranskedjan kan försena tillgången på råmaterial och påverka produktionsstabiliteten, särskilt för stora dryckes- och FMCG-producenter. Företag måste hålla stora lager eller diversifiera inköpen, vilket lägger till ekonomisk press. Dessa kostnadssvängningar begränsar också långsiktiga prissättningsåtaganden, vilket gör planeringen svår för både leverantörer och slutanvändarindustrier.

Regional Analys

Nordamerika

Nordamerika hade cirka 32% andel av marknaden för plastlock och förslutningar år 2024. Stark efterfrågan kom från dryckes-, hushållsvårds- och läkemedelsvarumärken som antog lätta och manipuleringssäkra lösningar. Regionen gynnades av hög automatisering, strikta kvalitetsnormer och stadiga förpackningsuppgraderingar inom FMCG-produkter. Tillväxten stöddes av ökad konsumtion av flaskvatten och bredare användning av barnsäkrade förslutningar i reglerade sektorer. Hållbarhetsmål drev stora konverterare att expandera PCR-baserade lock och monomaterialsystem. Dessa förändringar hjälpte Nordamerika att behålla en stark position samtidigt som de skapade stadig momentum för avancerade förslutningsformat.

Europa

Europa stod för nästan 27% andel år 2024 på grund av strikta återvinningsmandat och snabb antagning av fastsatta lock inom dryckesförpackningar. Regionala producenter investerade i högprecisionsgjutlinjer för att stödja enhetlighet, säkerhet och cirkulärekonomisk efterlevnad. Efterfrågan ökade inom kosmetika-, personlig vård- och speciallivsmedelskategorier när varumärken uppgraderade förpackningar för bättre dosering och konsumentbekvämlighet. Stark support från EU:s plastdirektiv uppmuntrade högre integration av återvunnet innehåll. Västeuropa ledde tillväxten, medan Central- och Östeuropa visade ökande antagning i takt med att detaljhandelsexpansion och private-label-penetration ökade över bredare produktsortiment.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade marknaden för plastkapsyler och förslutningar med cirka 39 % andel år 2024. Snabb expansion av dryckes-, läkemedels- och förpackade livsmedelsindustrier stödde storskalig produktion av förslutningar i Kina, Indien, Indonesien och Vietnam. Tillverkare ökade produktionen av flip-top-, skruv- och dispenserkapsyler för att möta den ökande efterfrågan från stadsbor. Starka investeringar i FMCG och e-handel drev högre konsumtion av PET-flaskor och HDPE-behållare. Regionala aktörer antog också lätta och kostnadseffektiva designer för att förbättra marginalerna. Ökat fokus på återvinningsbarhet och uppgraderade kvalitetsstandarder stärkte Asien och Stillahavsområdets ledande position.

Latinamerika

Latinamerika tog ungefär 6 % andel år 2024, stött av stadig tillväxt inom flaskdrycker, hushållsrengöringsmedel och personvårdsprodukter. Brasilien och Mexiko ledde efterfrågan när lokala konverterare utökade tillgången på kostnadseffektiva förslutningar för mainstream-varumärken. Användningen av manipuleringssäkra och dispenserformat ökade på grund av säkerhetsbehov och stigande konsumentförväntningar. Regionala förpackningsuppgraderingar förbättrade hållbarhet och kompatibilitet med PET- och HDPE-behållare. Marknadsmomentet ökade ytterligare när livsmedels- och läkemedelssektorerna ökade beroendet av standardiserade förslutningssystem. Ekonomisk återhämtning i nyckelländer hjälpte till att stabilisera efterfrågan över stora applikationer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade nära 5 % andel år 2024. Tillväxten kom från expanderande dryckesfyllningsoperationer, ökande användning av förpackat vatten och ökande efterfrågan på prisvärda FMCG-förpackningar. Gulfstaterna antog avancerade formningsteknologier, medan afrikanska marknader fokuserade på kostnadseffektiva och hållbara förslutningar. Urbanisering ökade konsumtionen av personvårds- och hushållsrengöringsprodukter, vilket stödde bredare användning av förslutningar. Investeringar i lokal tillverkning förbättrade leveransstabiliteten och minskade importberoendet. Gradvis antagande av lätta och manipuleringssäkra designer stärkte marknadsnärvaron över både premium- och massmarknadsproduktlinjer.

Marknadssegmenteringar:

Efter material

Efter produkttyp

- Fästa kapsyler

- Tryck-/dragkapsyler

- Skruvkapsyler

- Övriga

Efter slutanvändning

- Mat & Dryck

- Läkemedel

- Konsumentvaror

- Personvård & Kosmetika

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för plastkapsyler och förslutningar visar stark konkurrens ledd av globala aktörer som Aptar Group, UNITED CAPS, Silgan Holdings Inc., Nippon Closures Co., Ltd., O.Berk Company, Guala Closures S.p.A, Closure Systems International, Amcor Plc, Mold-Rite Plastics och BERICAP Holding GmbH. Dessa företag utökar sin räckvidd genom kontinuerliga produktuppgraderingar, smarta lättviktsdesigner och bättre förslutningssystem för livsmedel, drycker och personliga vårdvarumärken. Många producenter investerar i höghastighetsgjutlinjer och återvinningsbara hartsgrader för att möta den ökande efterfrågan på hållbara förpackningar. Strategiska fusioner, regionala fabriksutvidgningar och anpassade förslutningsdesigner hjälper också aktörer att stärka kundrelationerna. Skiftet mot fastsatta kapsyler, drivet av skärpta regler i Europa och Asien, pressar tillverkare att påskynda innovationsprogram. Ökad användning av precisionsformar och digitala kvalitetskontroller stödjer ytterligare konkurrensfördelar i applikationer med stora volymer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Aptar Group (USA)

- UNITED CAPS (Luxemburg)

- Silgan Holdings Inc. (USA)

- Nippon Closures Co., Ltd. (Japan)

- O.Berk Company, LLC (USA)

- Guala Closures S.p.A (Italien)

- Closure Systems International, Inc. (USA)

- Amcor Plc (Australien)

- Mold-Rite Plastics, LLC (USA)

- BERICAP Holding GmbH (Tyskland)

Senaste utvecklingen

- I november 2025 deltog UNITED CAPS för första gången i ProPak Indonesia 2025, vilket markerar ett strategiskt steg för att stärka sin närvaro i Sydostasien och utöka relationerna med regionala kunder/partners.

- I september 2025, vid Drinktec 2025, introducerade Aptar Closures en ny generation av manipuleringssäkra, återvinningsklara sportdrycksförslutningar. De visade förslutningarna (NexTE, Rocket, Balance) är utformade för bättre användarupplevelse, förbättrad återvinningsbarhet och efterlevnad av plastregler.

- I juni 2025 visade UNITED CAPS upp nya högpresterande förslutningar på ProPak Asia 2025 (Bangkok). Bland dem: en 29/25 S-SPRING II fastsatt sportkork och en 127 SAFE-TE spädbarnsnäringssnäppkork, båda designade för säkerhet, bekvämlighet och hållbar förpackning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Material, Produkttyp, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när dryckes- och personvårdsvarumärken utökar användningen av förpackningar.

- Återvinningsbara och monomaterialkapsyler kommer att få bredare användning över regioner.

- Fastsatta förslutningar kommer att bli standard på grund av skärpta hållbarhetsregler.

- Smarta och förbättrade doseringskapsyler kommer att öka inom läkemedel och premiumsegment.

- Lättviktsdesigner kommer att minska materialanvändning och sänka produktionskostnader.

- Automatisering och höghastighetsgjutlinjer kommer att forma produktionseffektiviteten.

- Regionala aktörer kommer att utöka kapaciteten för att minska importberoendet.

- Tillväxten av e-handelsförpackningar kommer att öka efterfrågan på säkra förslutningar.

- Varumärken kommer att anta fler manipuleringssäkra format för att förbättra produktsäkerheten.

- Cirkulära ekonomimål kommer att driva tillverkare att öka integrationen av återvunnet innehåll.