Marknadsöversikt

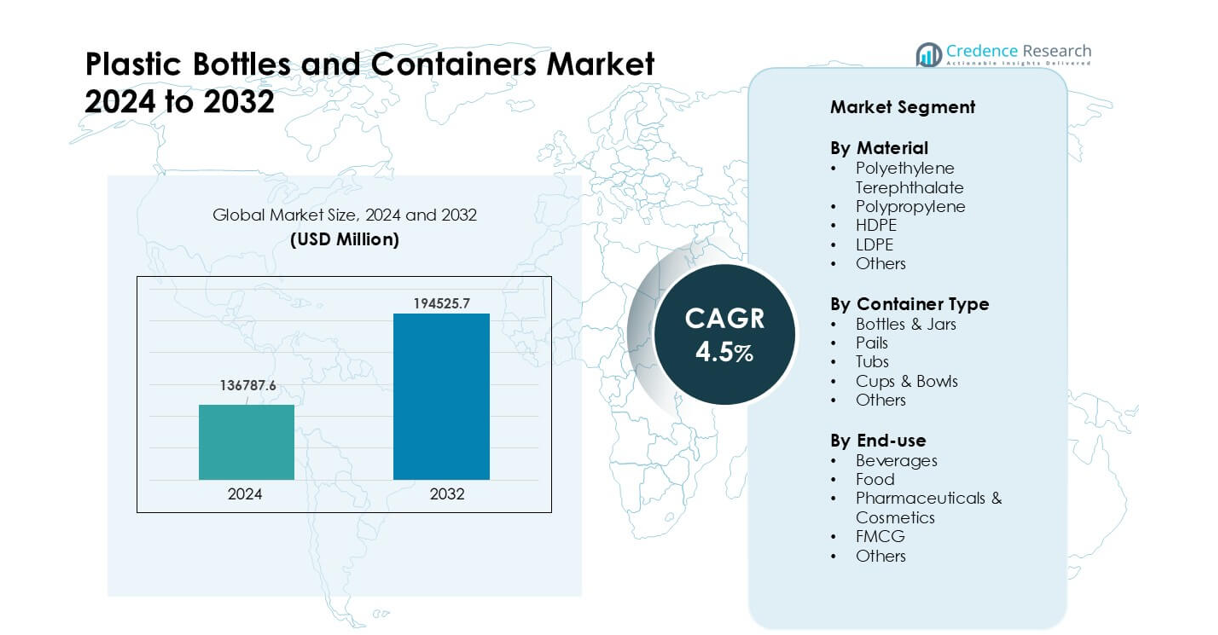

Marknaden för plastflaskor och behållare värderades till 136787,6 miljoner USD år 2024 och förväntas nå 194525,7 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för plastflaskor och behållare 2024 |

136787,6 miljoner USD |

| Marknad för plastflaskor och behållare, CAGR |

4,5% |

| Marknadsstorlek för plastflaskor och behållare 2032 |

194525,7 miljoner USD |

Marknaden för plastflaskor och behållare har nyckelaktörer som Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA och Amcor. Dessa företag konkurrerar genom innovationer inom lättviktsdesign, högklarhetslösningar för PET, integration av återvunnet innehåll och avancerade formningsteknologier som stödjer livsmedels-, dryckes-, läkemedels- och FMCG-applikationer. Asien och Stillahavsområdet framstod som den ledande regionen år 2024 med cirka 39 % andel, drivet av stark tillverkningskapacitet, ökande konsumtion av förpackade drycker och snabb expansion av FMCG- och hälsovårdsprodukter över stora ekonomier.

Marknadsinsikter

- Marknaden för plastflaskor och behållare nådde 6 miljoner USD år 2024 och förväntas växa med en årlig tillväxttakt (CAGR) på 4,5 % fram till 2032.

- Stark efterfrågan på PET-flaskor drev segmentledarskapet med cirka 41 % andel, stödd av hög användning inom drycker, livsmedel och personliga vårdprodukter.

- Ökande användning av rPET, lättviktsdesign och monomaterialstrukturer formade viktiga marknadstrender, med snabbare tillväxt inom FMCG- och läkemedelsförpackningar.

- Konkurrensen intensifierades bland stora aktörer som fokuserar på integration av återvunnet innehåll, avancerade formningssystem och långsiktiga leveranspartnerskap med dryckes- och hälsovårdsvarumärken.

- Asien och Stillahavsområdet ledde den globala marknaden med nästan 39 % andel, följt av Nordamerika med 32 %, drivet av stark konsumtion av förpackade drycker och ökande efterfrågan på FMCG.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Material

Polyetylentereftalat hade den dominerande andelen år 2024 med cirka 41 %. Varumärken föredrog PET på grund av dess starka klarhet, höga styrka och breda godkännande för dryckes- och livsmedelsförpackningar. Efterfrågan ökade när företag övergick till lättviktsdesign och högre återvinningsgrader. HDPE följde på grund av stark användning inom hushållskemikalier och personliga vårdprodukter. Polypropen växte inom förslutningar och varma fyllningsapplikationer, medan LDPE och andra material tjänade nischade flexibla format. Ökat fokus på kostnadseffektiv förpackning och starkare regleringsstöd för återvunnet innehåll hjälpte PET att behålla sin ledning över globala marknader.

- Till exempel rapporterade The Coca‑Cola Company 2024 att 48% av deras primära förpackningar var plastflaskor (främst PET), varav 18% var återvunnen PET globalt.

Efter behållartyp

Flaskor och burkar ledde detta segment 2024 med nästan 63% andel. Dryckes- och livsmedelsproducenter förlitade sig på dessa format på grund av enkel hantering, starka barriäregenskaper och bred fyllningskompatibilitet. Tillväxten ökade när varumärken utökade linjer för engångs- och on-the-go-förpackningar. Hinkar och baljor fick stadig efterfrågan inom industriella kemikalier och bulkmatvaror. Muggar och skålar expanderade inom färdigrätter. Ökad efterfrågan på bekväma förpackningar och snabbare fyllningshastigheter höll flaskor och burkar i toppen av segmentet.

- Till exempel, enbart i Nordamerikas dryckessegment, köpte företag som PepsiCo och The Coca-Cola Company PET-flaskor “i bulk” för tappningsverksamhet, vilket visar hur flaskor dominerade efterfrågan i den regionen för 2024.

Efter slutanvändning

Drycker dominerade slutanvändningssegmentet 2024 med cirka 46% andel. Läskedrycker, flaskvatten och juicevarumärken drev hög konsumtion på grund av tungt beroende av PET-flaskor. Livsmedelsprodukter följde med ökande användning i såser, mejeriprodukter och ätbara oljor. Läkemedel och kosmetika visade stark tillväxt på grund av förbättrade hygienstandarder och bredare plastkompatibilitet. FMCG-varumärken utökade efterfrågan på personvårds- och rengöringsprodukter. Stark detaljhandelspenetration, högre konsumtion av förpackade drycker och tillväxt i organiserade matkedjor stödde ledarskapet inom dryckesförpackningar.

Viktiga tillväxtdrivare

Ökad efterfrågan på förpackade drycker och bekvämlighetsprodukter

Efterfrågan på flaskvatten, läskedrycker, juicer och färdigdrycker fortsätter att öka på globala marknader. Dryckesföretag föredrar plastflaskor eftersom formatet erbjuder låg vikt, stark hållbarhet och säker transport, vilket hjälper till att minska brott och logistikostnader. Snabb urban tillväxt ökar ytterligare efterfrågan på bekväma förpackningar när konsumenter söker bärbara alternativ för daglig användning. Expanderande detaljhandelsnätverk och snabbhandelsplattformar stödjer högre försäljning av engångsförpackningar. Tillväxten stärks när stora varumärken ökar produktlanseringar inom funktionella drycker och smaksatt vatten. Skiftet mot hälsosammare drycker driver också starkare adoption av PET-flaskor för både prisvärdhet och klarhet.

- Till exempel visar globala data att marknaden för PET-flaskor nådde cirka 45 500 miljoner USD 2024, vilket återspeglar den höga efterfrågan från drycker, juicer och flaskvattensegment.

Expanderande användning inom läkemedel, kosmetika och FMCG

Läkemedels- och kosmetikvarumärken använder plastbehållare i stor utsträckning på grund av stark kemisk resistens, höga hygienstandarder och flexibla former. Efterfrågan växer när företag investerar i nya hudvårdslinjer, receptfria läkemedel och hälsotillskott. FMCG-varumärken fortsätter att driva försäljning i stora volymer av personvårds- och rengöringsprodukter, som är starkt beroende av HDPE- och PP-flaskor. Plastförpackningar stödjer snabba fyllningshastigheter och erbjuder starkt skydd mot fukt och kontaminering. Ökande disponibel inkomst, bredare produktportföljer och nya e-handelskanaler ökar förpackningsvolymerna. Tillväxten förbättras också när företag antar manipulationssäkra och barnsäkrade designer inom hälso- och sjukvårdsförpackningar.

- Till exempel förväntas den globala marknaden för plastflaskor och behållare (inklusive läkemedel, personlig vård, etc.) nå 229,67 miljarder år 2025, vilket understryker den starka efterfrågan utöver drycker.

Lättvikt, Kostnadseffektivitet och Hög Återvinningsbarhet

Plastflaskor förblir populära på grund av lägre transportkostnader, minskade utsläpp och stark prestanda i automatiserade fyllningslinjer. Lättviktsteknik hjälper varumärken att minska hartsförbrukningen samtidigt som behållarens styrka bibehålls. Många företag övergår till återvunnet PET-innehåll i takt med att globala återvinningssystem expanderar. Regleringar som uppmuntrar cirkulära ekonomipraxis driver högre användning av återvinningsbara format. Produktionsflexibilitet möjliggör snabba designändringar, vilket gör plastförpackningar idealiska för frekventa produktlanseringar. Kostnadsfördelar över glas och metall hjälper till att upprätthålla stark efterfrågan, särskilt inom konsumentvaror med hög volym. Dessa faktorer stärker marknadstillväxten och stödjer kontinuerlig expansion över branscher.

Viktiga Trender & Möjligheter

Övergång till rPET och Hållbara Förpackningsinnovationer

Varumärken ökar användningen av återvunnet PET på grund av politiskt tryck och konsumenternas efterfrågan på miljövänliga förpackningar. Avancerade återvinningssystem möjliggör högre livsmedelsklassad rPET-produktion, vilket stödjer säker användning i drycker och livsmedel. Företag lanserar flaska-till-flaska-program och investerar i slutna leveranskedjor för att minska avfall. Nya designer som monomaterialbehållare möjliggör enklare återvinning. Teknologiska förbättringar stödjer påfyllningsbara och återanvändbara förpackningsmodeller över detaljhandelsnätverk. Dessa åtgärder hjälper varumärken att förbättra hållbarhetsbetyg och uppfylla globala åtaganden om utsläpp. Trenden skapar starka möjligheter för materialleverantörer som erbjuder högkvalitativt återvunnet innehåll.

- Till exempel rapporterade The Coca‑Cola Company att de globalt använde 28% återvunnet material i sina primära förpackningar år 2024, varav 18% av det använda PET var återvunnet-PET (rPET).

Tillväxt av E-handel och Anpassade Förpackningsbehov

Onlinehandel ökar behovet av hållbara, manipuleringssäkra plastbehållare som skyddar varor under transport. Varumärken inom personlig vård, kosmetika och livsmedel föredrar i allt högre grad lätta flaskor på grund av lägre fraktkostnader och bättre slagtålighet. Företag investerar i unika former och små volymförpackningar anpassade för prenumerationstjänster och provpaket. Digitaltryck och snabbare formbytestekniker gör det möjligt för varumärken att designa begränsade upplagor av förpackningar för kampanjer. E-handelstillväxten ökar också efterfrågan på läcksäkra förslutningar och högstyrkebehållare. Dessa förändringar skapar nya affärsmöjligheter för tillverkare som erbjuder förbättrad designflexibilitet och snabb produktionstid.

- Till exempel uppskattade en global rapport om e-handelsförpackningar industrins storlek till 91,22 miljarder USD år 2024, vilket belyser en ökning i efterfrågan på skyddande, anpassningsbara förpackningsformat i takt med att onlinehandeln expanderar.

Viktiga Utmaningar

Ökande Miljöbekymmer och Regulatoriskt Tryck

Många länder skärper reglerna för engångsplast, vilket direkt påverkar efterfrågan på flaskor och behållare. Regleringar uppmuntrar högre återvinningsgrader, minskad hartsanvändning och förbud mot vissa format. Offentliga bekymmer om plastföroreningar ökar granskningen av snabbkonsumerande varuföretag. Producenter måste investera mer i hållbara material, omdesigna förpackningar och övergå till cirkulära system. Insamling och återvinningsinfrastruktur är ojämn över regioner, vilket begränsar tillgången på kvalitativt återvunnet PET. Dessa påtryckningar ökar produktionskostnaderna och bromsar antagandet i vissa marknader. Företag måste balansera regulatorisk efterlevnad med prestandabehov och prisförväntningar.

Volatilitet i råvarupriser och leveransstörningar

Plastflaskor är beroende av petrokemiska råvaror, och fluktuerande olje- och resinpriser skapar kostnadsosäkerhet för tillverkare. Periodiska leveransbrister stör produktionsscheman och ökar upphandlingsriskerna. Prisvolatilitet påverkar vinstmarginalerna, särskilt för högvolym-FMCG- och dryckesvarumärken som arbetar med snäva kostnadsstrukturer. Tillverkare måste justera lagerplaner, diversifiera inköp och använda lättviktsdesigner för att minska resinanvändningen. Ekonomiska nedgångar och geopolitiska händelser påverkar också globala leveranskedjor. Dessa faktorer utmanar stabil produktion och kräver starka riskhanteringsstrategier för att bibehålla långsiktig konkurrenskraft.

Regional analys

Nordamerika

Nordamerika hade cirka 32% andel av marknaden för plastflaskor och behållare år 2024, stödd av stark efterfrågan från drycker, läkemedel och personliga vårdprodukter. Varumärken i USA och Kanada förlitade sig på PET- och HDPE-behållare eftersom de erbjuder hög hållbarhet, stark klarhet och enklare återvinning. Tillväxten förbättrades när företag investerade i rPET-integration och lättviktsprogram för att uppnå hållbarhetsmål. Expanderande kategorier av färdigblandade drycker, bredare e-handelsaktivitet och strikta kvalitetsstandarder inom hälso- och sjukvård drev en stadig förpackningskonsumtion över hela regionen.

Europa

Europa stod för nästan 28% andel år 2024, drivet av strikta regler som främjar återvinningsbara och lågpåverkande förpackningar. PET-flaskor fick hög adoption när varumärken ökade användningen av återvunnet innehåll för att följa EU:s mål för cirkulär ekonomi. Efterfrågan ökade inom drycker, kosmetika och hushållsvårdsprodukter på grund av stark konsumentpreferens för hållbara förpackningar. Lättviktsdesigner och monomaterialstrukturer fick genomslag, vilket hjälpte företag att minska avfall och förbättra återvinningsbarheten. Västeuropa ledde konsumtionen, medan Centraleuropa och Östeuropa visade stigande tillväxt från expanderande FMCG- och livsmedelssektorer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade den globala marknaden med cirka 39% andel år 2024, stödd av storskalig dryckesproduktion, expanderande FMCG-efterfrågan och stark tillverkningskapacitet. Kina, Indien, Japan och Sydostasien förlitade sig på PET- och HDPE-behållare för livsmedel, drycker och personliga vårdprodukter på grund av låg kostnad och hög tillgänglighet. Snabb urbanisering och ökande disponibla inkomster ökade konsumtionen av förpackade produkter. Regionen såg också snabb expansion inom läkemedelsförpackningar. Växande investeringar i återvinningsanläggningar och rPET-produktion förbättrade ytterligare den regionala konkurrenskraften.

Latinamerika

Latinamerika fångade omkring 7% andel år 2024, drivet av ökande konsumtion av flaskvatten och stark efterfrågan på prisvärda FMCG-förpackningar. Brasilien, Mexiko och Argentina ledde adoptionen när varumärken använde PET-flaskor för drycker och HDPE-behållare för hushålls- och personliga vårdprodukter. Ekonomisk återhämtning stödde måttlig tillväxt inom förpackade livsmedel och kosmetika. Lokala tillverkare ökade investeringarna i återvinningssystem för att uppfylla framväxande hållbarhetsmål. Expanderande detaljhandelsnätverk och urban befolkningstillväxt stödde också starkare förpackningsefterfrågan över hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade nästan 6% andel år 2024, stödd av växande dryckeskonsumtion, expanderande stadscentra och ökande efterfrågan på personliga vårdprodukter. PET-flaskor fick bred användning i flaskvatten på grund av låg kostnad och stark hållbarhet i varma klimat. Efterfrågan på FMCG- och läkemedelsförpackningar ökade när tillgången till hälso- och sjukvård förbättrades i regionen. Investeringar i tillverkningsanläggningar och handelszoner stärkte leveranskapaciteten. Hållbarhetsadoptionen växte långsamt men förbättrades när länder införde återvinningsinitiativ och avfallsminskningspolicyer.

Marknadssegmenteringar:

Efter Material

- Polyetylentereftalat

- Polypropen

- HDPE

- LDPE

- Övriga

Efter Behållartyp

- Flaskor & Burkar

- Hinkar

- Kar

- Koppar & Skålar

- Övriga

Efter Slutanvändning

- Drycker

- Mat

- Läkemedel & Kosmetika

- FMCG

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för plastflaskor och behållare inkluderar företag som Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA och Amcor. Dessa aktörer konkurrerar genom framsteg inom lättviktsdesign, högre återvunnen materialintegration och förbättrade barriärteknologier för drycker, mat, läkemedel och FMCG-sektorer. Många företag investerar i rPET-produktion, snabbare formsystem och automatiserad inspektion för att öka effektiviteten och uppfylla hållbarhetsmål. Partnerskap med dryckes- och personvårdsvarumärken stärker långsiktiga leveransavtal, medan regional expansion hjälper till att minska logistikkostnader och förbättra serviceomfattning. Ökat fokus på monomaterialstrukturer, cirkulära ekonomimodeller och sluten återvinning formar ytterligare konkurrensen över globala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Greiner Packaging (Österrike)

- Zhuhai Zhongfu Industrial Co., Ltd (Kina)

- Winpak LTD. (Kanada)

- Graham Packaging (USA)

- Huhtamaki (Finland)

- Plastipak Packaging (USA)

- Visy (Australien)

- Pretium Packaging (USA)

- ALPLA (Österrike)

- Amcor Plc (Schweiz)

Senaste Utvecklingen

- I november 2025, Plastipak Packaging (USA): Plastipak meddelade en expansion på 53,8 miljoner dollar av sin tillverkningsanläggning i centrala Louisiana för att lägga till lagerutrymme och uppgradera linjer som ökar användningen av återvunnen plast i dess förpackningar, vilket stöder högre produktion av PET-flaskor och behållare för dryckes- och hushållskunder.

- I april 2024, Pretium Packaging (USA): Pretium släppte sin Europa-broschyr som lyfter fram nya 2-stegs återuppvärmnings- och blåsningstillgångar designade för att producera lättare PET-flaskor, vilket utökar sitt hållbara sortiment av styva förpackningar för mat, personlig vård och hushållskemikalier.

- I april 2024, lanserade Amcor Rigid Packaging (ARP) en 1-liters polyetylentereftalat (PET) flaska för kolsyrade läskedrycker (CSD) tillverkad av 100% post-consumer återvunnet (PCR) material.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Material, Behållartyp, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på PET- och HDPE-behållare kommer att öka på grund av högre konsumtion av förpackade drycker och livsmedel.

- Flaskor med återvunnet innehåll kommer att få bredare användning när varumärken åtar sig starkare hållbarhetsmål.

- Lättvikts- och monomaterialdesign kommer att expandera för att förbättra återvinningsbarheten och minska användningen av harts.

- Farmaceutiska och kosmetiska tillämpningar kommer att växa med nya produktlanseringar och strängare hygienkrav.

- Automatisering i formnings- och inspektionslinjer kommer att öka produktionen och minska produktionskostnaderna.

- E-handels tillväxt kommer att driva efterfrågan på hållbara, läckagesäkra förpackningsformat.

- Regionala återvinningsprogram kommer att förbättra tillgången på livsmedelskvalitet rPET för flaska-till-flaska tillämpningar.

- Anpassade former och kortserie digitaltryck kommer att expandera för varumärkesdifferentiering.

- Regleringar om engångsplast kommer att driva företag mot cirkulära ekonomimodeller.

- Partnerskap mellan hartstillverkare, återvinnare och omvandlare kommer att stärka långsiktiga värdekedjor.