Panoramica del Mercato

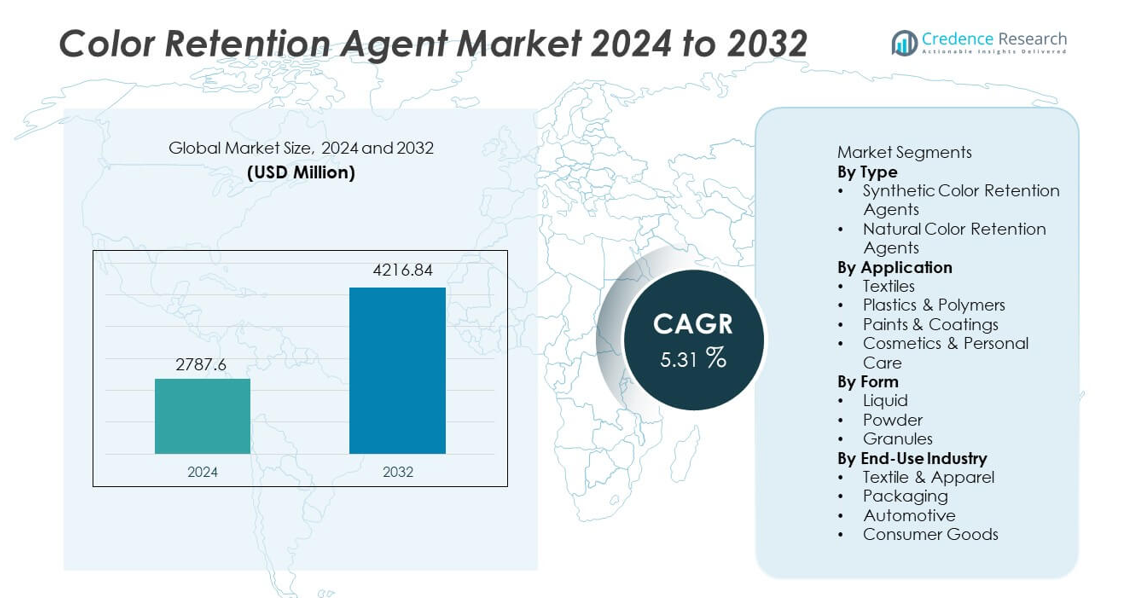

Il mercato degli agenti di ritenzione del colore ha raggiunto i 2.787,6 milioni di USD nel 2024 e si prevede che crescerà fino a 4.216,84 milioni di USD entro il 2032, registrando un CAGR del 5,31% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Agenti di Ritenzione del Colore 2024 |

USD 2.787,6 milioni |

| Mercato degli Agenti di Ritenzione del Colore, CAGR |

5,31% |

| Dimensione del Mercato degli Agenti di Ritenzione del Colore 2032 |

USD 4.216,84 milioni |

I principali attori nel mercato degli agenti di ritenzione del colore includono BASF SE, Clariant AG, Dow Chemical Company, LANXESS, Croda International Plc, Huntsman Corporation, Evonik Industries AG, Ashland Inc., Solvay S.A. e Nouryon, tutti focalizzati su formulazioni ad alte prestazioni che migliorano la resistenza ai raggi UV, la stabilità termica e la durabilità del colore a lungo termine. Queste aziende rafforzano la loro posizione attraverso l’innovazione dei prodotti, i progressi nella chimica sostenibile e una collaborazione più profonda con i produttori di tessuti, plastica e rivestimenti. L’Asia Pacifico guida il mercato globale con una quota del 32%, trainata dalla produzione tessile su larga scala e dall’espansione della lavorazione dei polimeri, mentre Nord America ed Europa seguono grazie a standard di qualità elevati e all’adozione costante di additivi avanzati.

Approfondimenti di Mercato

- Il mercato degli agenti di ritenzione del colore ha raggiunto i 2.787,6 milioni di USD nel 2024 e crescerà a un CAGR del 5,31%, guidato dalla crescente domanda nei settori tessile, plastico e dei rivestimenti.

- I forti driver di mercato includono un’alta attenzione alla stabilità della tonalità a lungo termine, con agenti sintetici che detengono una quota del 64% grazie alla superiore resistenza al calore e ai raggi UV.

- I trend chiave evidenziano una crescente adozione di formulazioni ecocompatibili e additivi polimerici avanzati, mentre l’Asia Pacifico guida con una quota regionale del 32%, supportata dalla produzione su larga scala.

- L’attività competitiva si intensifica poiché i principali attori investono in R&S e soluzioni sostenibili per migliorare la durabilità e soddisfare gli standard normativi nei vari settori.

- I vincoli di mercato includono lacune nelle prestazioni delle formulazioni naturali e rigide normative chimiche regionali, mentre i tessuti dominano le applicazioni con una quota del 41%, creando una domanda costante per tecnologie di ritenzione ad alte prestazioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Gli agenti di ritenzione del colore sintetici guidano questo segmento con una quota del 64%, trainati dalla forte domanda in industrie che richiedono alta stabilità durante l’esposizione a calore, luce e agenti chimici. Questi agenti supportano l’accuratezza costante delle tonalità in tessuti, plastica e rivestimenti, rafforzando la loro dominanza. Gli agenti naturali detengono la quota rimanente mentre le aziende esplorano additivi più sicuri e derivati dalle piante. La crescita nella categoria naturale aumenta con le tendenze clean-label, sebbene permangano lacune nelle prestazioni. Il supporto normativo per formulazioni più sicure aiuta entrambi i sottosegmenti ad espandersi nei principali mercati di utilizzo finale.

- Ad esempio, BASF SE ha sviluppato l’ottico sbiancante Tinopal CBS-X che mantiene la bianchezza a temperature fino a 95°C durante cicli di lavaggio ripetuti e offre livelli di solidità alla luce superiori al grado 6 secondo gli standard di prova ISO 105-B02, dimostrando alta stabilità in condizioni di calore e luce.

Per Applicazione

I tessuti dominano il segmento delle applicazioni con una quota del 41%, supportata dal forte consumo di additivi di ritenzione per prevenire lo sbiadimento durante il lavaggio, l’esposizione al sole e i trattamenti chimici. I produttori si affidano a questi agenti per mantenere un colore uniforme su grandi lotti di produzione. Seguono le materie plastiche e i polimeri a causa della crescente domanda di imballaggi e parti automobilistiche stabili nel colore. Le vernici e i rivestimenti continuano a guadagnare terreno mentre i produttori puntano a migliorare la resistenza agli agenti atmosferici. I cosmetici e la cura personale detengono una quota minore ma mostrano una crescita costante poiché i marchi cercano prestazioni di colore più durature nel trucco e nella cura della pelle.

- Ad esempio, Clariant AG ha introdotto le dispersioni Hostavin con buona assorbimento UV e ha registrato risultati migliorati nel cambiamento di colore dopo un’esposizione estensiva all’arco allo Xenon, supportando applicazioni tessili e di rivestimento che affrontano condizioni di sole e all’aperto.

Per Forma

Le formulazioni liquide detengono la quota più alta al 52%, guidate dalla forte compatibilità con i bagni di tintura tessile, la lavorazione dei polimeri e i sistemi di rivestimento. I liquidi consentono una dispersione uniforme, un dosaggio preciso e un tempo di miscelazione ridotto, rendendoli preferiti nelle linee di produzione ad alta velocità. Le formulazioni in polvere seguono grazie alla maggiore durata di conservazione e alla loro idoneità per applicazioni di miscelazione a secco. I granuli mantengono una quota minore ma guadagnano adozione in ambienti automatizzati che richiedono una gestione stabile e priva di polvere. La domanda in tutte le forme aumenta con l’aumento dell’attenzione all’efficienza produttiva e alla qualità del colore costante.

Principale Fattore di Crescita

Crescente Domanda di Stabilità del Colore ad Alte Prestazioni

Le industrie cercano una maggiore durata del colore nei tessuti, nelle materie plastiche e nei rivestimenti, il che spinge all’adozione di avanzati agenti di ritenzione che resistono alle radiazioni UV, al calore e all’esposizione chimica. I produttori mirano a ridurre lo sbiadimento durante la lavorazione e l’uso del prodotto, aumentando la necessità di una migliorata stabilità molecolare. L’espansione della produzione di polimeri colorati e rivestimenti speciali aumenta la dipendenza da questi additivi. Le aspettative dei consumatori per un’attrattiva visiva duratura supportano ulteriormente la domanda. Questo focus sulle prestazioni migliorate incoraggia i fornitori a investire in tecnologie di nuova generazione che mantengono l’accuratezza delle tonalità in ambienti di produzione ad alta velocità e ad alto stress.

- Ad esempio, Huntsman Corporation ha riferito che i suoi coloranti ERIONYL mantengono eccellenti valutazioni di solidità al lavaggio e resistono a significativi cambiamenti di colore secondo lo standard ISO 105-C06, mostrando una maggiore resistenza allo sbiadimento durante la lavorazione tessile.

Espansione della Produzione Tessile e di Imballaggi

L’aumento della produzione tessile e la rapida crescita degli imballaggi flessibili aumentano l’uso di additivi di ritenzione del colore in grandi cicli di produzione. Le linee di tintura, estrusione e stampa ad alta velocità dipendono da queste molecole per garantire l’uniformità del colore nonostante le variazioni di temperatura, prodotti chimici e tempi di lavorazione. Il consumo globale di abbigliamento e l’uso crescente di film polimerici colorati rafforzano la domanda. I produttori espandono le gamme di colori e adottano tonalità più profonde che richiedono una migliore stabilità. I mercati emergenti in Asia e America Latina supportano ulteriormente l’adozione mentre i produttori modernizzano le attrezzature e si concentrano su standard di qualità più elevati.

- Ad esempio, Dow offre specifici modificatori acrilici PARALOID™ e ausiliari di lavorazione per l’uso in film di imballaggio in vinile rigido e flessibile che aiutano a fornire un’eccellente finitura superficiale, lucentezza e stabilità contro l’esposizione ambientale. Questi additivi migliorano la durabilità, l’efficienza di lavorazione e l’aspetto finale del polimero senza compromettere le prestazioni.

Spostamento Verso il Miglioramento della Qualità nei Prodotti Finali

I produttori nei settori dei beni di consumo, automobilistico e cosmetico danno priorità a una migliore coerenza visiva e a una maggiore durata del prodotto, il che porta a un uso più intenso degli additivi di ritenzione. Rigorosi standard di qualità spingono i produttori ad adottare agenti che resistono allo stress meccanico, alle condizioni di stoccaggio e all’esposizione ambientale. La stabilità del colore migliora l’identità del marchio in imballaggi, tessuti e componenti stampati. La crescente domanda di prodotti premium e orientati alle prestazioni aumenta la necessità di formulazioni che mantengano i colori vivaci nel tempo. Questo cambiamento supporta una crescita costante sia nelle applicazioni di massa che in quelle specializzate.

Tendenza e Opportunità Chiave

Crescente Preferenza per Formulazioni Ecologiche e a Bassa Tossicità

Il passaggio verso sostanze chimiche più sicure e più ecologiche crea forti opportunità per i fornitori che offrono agenti di ritenzione del colore bio-based, a basso VOC e non pericolosi. I marchi perseguono soluzioni sostenibili per soddisfare le esigenze normative e le aspettative dei consumatori nei settori tessile, cosmetico e dell’imballaggio. I produttori lavorano su molecole ecologiche che offrono livelli di prestazioni più vicini agli agenti sintetici. Le aziende che investono in materie prime rinnovabili ottengono un vantaggio iniziale nei mercati che si stanno orientando verso la conformità ambientale. La crescente consapevolezza dell’esposizione chimica accelera l’adozione di formulazioni più sicure in molteplici settori di utilizzo finale.

- Ad esempio, Croda International offre una vasta gamma di additivi di origine vegetale che sono facilmente biodegradabili secondo le linee guida OECD, adatti a varie applicazioni tra cui cosmetici e tessuti.

Progressi nell’Ingegneria degli Additivi Polimerici

Nuovi sviluppi nella tecnologia dei polimeri consentono agenti di ritenzione multifunzionali che migliorano la protezione UV, migliorano la stabilità termica e supportano sistemi materiali complessi. I produttori combinano additivi per rafforzare le prestazioni del colore durante le operazioni di estrusione, stampaggio e rivestimento. La crescita delle plastiche ingegnerizzate, della stampa 3D e dei rivestimenti ad alte prestazioni espande il potenziale applicativo. Questi materiali avanzati richiedono additivi di precisione che mantengano un’estetica coerente. Man mano che i produttori introducono nuove qualità di polimeri, aumentano le opportunità per soluzioni di ritenzione progettate per ridurre la variazione delle sfumature e supportare la qualità del prodotto premium.

- Ad esempio, Evonik Industries AG offre vari additivi TEGO e di altri marchi progettati per fornire resistenza al calore e stabilità del colore in numerose applicazioni ad alta temperatura, inclusi rivestimenti, polimeri e materiali isolanti.

Sfida Chiave

Limitazioni delle Prestazioni negli Agenti Naturali e Bio-Based

Le formulazioni naturali faticano a eguagliare la durabilità, la tolleranza al calore e la resistenza ai raggi UV delle varianti sintetiche, limitandone l’uso in applicazioni ad alto stress come l’automotive e le attrezzature per esterni. La loro variazione di prestazioni tra i lotti crea preoccupazioni di stabilità nella produzione su larga scala. Costi più elevati e fornitura limitata si aggiungono alla sfida per i produttori che mirano a scalare opzioni più ecologiche. Sebbene la domanda di soluzioni sostenibili cresca, questi vincoli rallentano l’adozione. È necessaria una significativa ricerca e sviluppo per migliorare la stabilità e le prestazioni funzionali senza compromettere gli obiettivi ambientali.

Pressione Normativa da Regolamenti Chimici in Evoluzione

I produttori affrontano una complessità crescente poiché le normative globali si irrigidiscono riguardo alla sicurezza chimica, alle emissioni e agli ingredienti consentiti in tessuti, imballaggi e cosmetici. Gli aggiornamenti frequenti richiedono continue riformulazioni e rivalidazioni, aumentando i costi di sviluppo e rallentando il tempo di immissione sul mercato. I produttori più piccoli faticano con l’onere dei test e della documentazione. Le liste di sostanze ristrette e le regole di conformità regionali riducono la flessibilità nella selezione degli additivi. Questa pressione normativa costringe le aziende a investire in chimiche più sicure e capacità di test avanzate, creando sfide operative e finanziarie lungo tutta la catena di approvvigionamento.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 28%, guidata dalla forte domanda delle industrie tessili, degli imballaggi e dei rivestimenti speciali che danno priorità all’elevata durabilità e alla coerenza cromatica. I produttori investono in additivi avanzati per soddisfare rigorosi standard di qualità, sicurezza e ambientali. La crescita nei tessuti di alta gamma, negli interni automobilistici e nelle plastiche ingegnerizzate rafforza l’adozione. Il crescente interesse per formulazioni sostenibili e a basso contenuto di VOC supporta ulteriormente lo sviluppo del prodotto. L’innovazione continua nella lavorazione dei polimeri e nei beni di consumo stabili al colore migliora la crescita del mercato, mentre le forti capacità di R&S e l’infrastruttura produttiva consolidata posizionano la regione come un adottante chiave delle tecnologie di ritenzione ad alte prestazioni.

Europa

L’Europa rappresenta una quota di mercato del 25%, supportata da rigorose normative chimiche che incoraggiano l’uso di agenti di ritenzione di alta qualità ed ecologici. I settori tessile, automobilistico e degli imballaggi della regione si affidano a questi additivi per mantenere l’integrità visiva a lungo termine in diverse applicazioni. L’adozione accelera man mano che i produttori si orientano verso formulazioni sostenibili allineate con REACH e altri quadri normativi. La crescita nei tessuti di lusso e nei rivestimenti ad alte prestazioni offre nuove opportunità. L’attenzione continua alle iniziative di economia circolare e all’innovazione dei materiali guida la domanda di tecnologie di ritenzione avanzate con profili di sicurezza e ambientali migliorati.

Asia Pacifico

L’Asia Pacifico guida il mercato globale con una quota di mercato del 32%, trainata dalla produzione tessile su larga scala, dall’espansione della produzione di imballaggi e dalla rapida industrializzazione. Cina, India e Sud-est asiatico rimangono importanti centri di crescita grazie all’alto consumo di coloranti e all’aumento della produzione di polimeri colorati. I produttori adottano agenti di ritenzione per migliorare la coerenza cromatica su linee di produzione ad alta velocità e ad alto volume. L’adozione crescente di tecnologie di tintura moderne e rivestimenti avanzati migliora la penetrazione del mercato. La crescente domanda dei consumatori per prodotti vivaci e durevoli rafforza la necessità di formulazioni stabili, mentre gli investimenti regionali nell’infrastruttura produttiva accelerano l’espansione complessiva del mercato.

America Latina

L’America Latina detiene una quota di mercato dell’8%, supportata dai settori tessile, automobilistico e dei beni di consumo in crescita che richiedono una migliore stabilità cromatica e durabilità dei materiali. L’espansione delle strutture regionali di tintura, stampa e lavorazione delle plastiche guida l’adozione. I produttori cercano sempre più additivi che migliorino le prestazioni sotto intensa luce solare e alta umidità, comuni in tutta la regione. La domanda aumenta man mano che i marchi mirano a una migliore differenziazione del prodotto e a una maggiore durata del colore. L’adozione di sostanze chimiche sostenibili continua a progredire, sebbene le limitazioni di costo rallentino l’uso diffuso. Lo sviluppo industriale costante e il miglioramento delle strutture normative contribuiscono a una crescita graduale del mercato.

Medio Oriente & Africa

La regione del Medio Oriente e Africa rappresenta una quota di mercato del 7%, trainata dalla crescente domanda nei settori dell’imballaggio, delle parti automobilistiche e dei materiali da costruzione che richiedono una ritenzione del colore duratura in condizioni climatiche estreme. L’elevata esposizione ai raggi UV aumenta la dipendenza dagli additivi che offrono una stabilità superiore alla luce e al calore. La crescita nella produzione tessile e nella lavorazione dei polimeri in mercati come Turchia, Emirati Arabi Uniti e Sud Africa supporta l’adozione. Gli investimenti nella diversificazione della produzione e nella sostituzione delle importazioni aumentano le opportunità regionali. Sebbene la maturità del mercato rimanga inferiore rispetto ad altre regioni, la crescente industrializzazione e lo sviluppo delle infrastrutture continuano ad ampliare la necessità di tecnologie per la ritenzione del colore.

Segmentazioni di Mercato:

Per Tipo

- Agenti di Ritenzione del Colore Sintetici

- Agenti di Ritenzione del Colore Naturali

Per Applicazione

- Tessili

- Plastiche & Polimeri

- Vernici & Rivestimenti

- Cosmetici & Cura Personale

Per Forma

Per Industria di Utilizzo Finale

- Tessile & Abbigliamento

- Imballaggio

- Automobilistico

- Beni di Consumo

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva include BASF SE, Clariant AG, Dow Chemical Company, LANXESS, Croda International Plc, Huntsman Corporation, Evonik Industries AG, Ashland Inc., Solvay S.A. e Nouryon. Le aziende competono espandendo i portafogli di prodotti, migliorando la stabilità delle formulazioni e sviluppando alternative ecologiche che soddisfano gli standard normativi sempre più stringenti. I principali attori investono in R&S per migliorare la resistenza ai raggi UV, la stabilità termica e la compatibilità con diversi substrati nei settori tessile, plastico e dei rivestimenti. Le partnership strategiche con i produttori supportano soluzioni personalizzate per linee di produzione ad alto volume. Le aziende si concentrano anche sull’ottimizzazione della catena di approvvigionamento e sull’espansione regionale per rafforzare la presenza sul mercato. La crescente domanda di additivi sostenibili e ad alte prestazioni guida l’innovazione continua, spingendo i concorrenti a perfezionare le tecnologie che offrono una ritenzione del colore duratura riducendo l’impatto ambientale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- BASF SE

- Clariant AG

- Dow Chemical Company

- LANXESS

- Croda International Plc

- Huntsman Corporation

- Evonik Industries AG

- Ashland Inc.

- Solvay S.A.

- Nouryon

Sviluppi Recenti

- Nel settembre 2025, Evonik Industries AG è stata riconosciuta come un top performer con una valutazione Gold da EcoVadis per la sua performance in sostenibilità.

- Nel 2024, BASF SE (Germania) ha introdotto loopamid®, un poliammide 6 circolare realizzato interamente da rifiuti tessili tramite un nuovo processo di riciclo chimico. L’azienda ha anche presentato varie altre soluzioni sostenibili per l’industria tessile alla fiera Techtextil 2024, inclusi poliammidi bilanciati a biomassa (BMB) e poliuretani termoplastici (Elastollan®) che utilizzano materie prime da rifiuti biologici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Forma, Industria di Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di agenti di ritenzione ad alte prestazioni aumenterà poiché le industrie puntano a una maggiore durata del colore.

- L’adozione di formulazioni ecologiche e a bassa tossicità aumenterà a causa di obiettivi di sostenibilità più forti.

- Gli agenti sintetici continueranno a dominare, ma le formulazioni naturali migliorate guadagneranno slancio con una migliore stabilità.

- I settori tessile e dell’imballaggio espanderanno l’uso poiché i produttori cercano una tonalità costante su linee ad alto volume.

- I progressi nell’ingegneria dei polimeri creeranno nuove opportunità per additivi di ritenzione multifunzionali.

- La pressione normativa spingerà i produttori a riformulare i prodotti con chimiche più sicure e conformi.

- L’Asia Pacifico manterrà la sua leadership grazie alla forte crescita manifatturiera e al crescente consumo di coloranti.

- L’automazione nelle linee di produzione guiderà la domanda di additivi che offrono un controllo del colore preciso e uniforme.

- Le partnership tra fornitori chimici e industrie di utilizzo finale accelereranno lo sviluppo di soluzioni personalizzate.

- Gli investimenti continui in R&S supporteranno agenti di nuova generazione con protezione UV migliorata e stabilità termica.