نظرة عامة على السوق

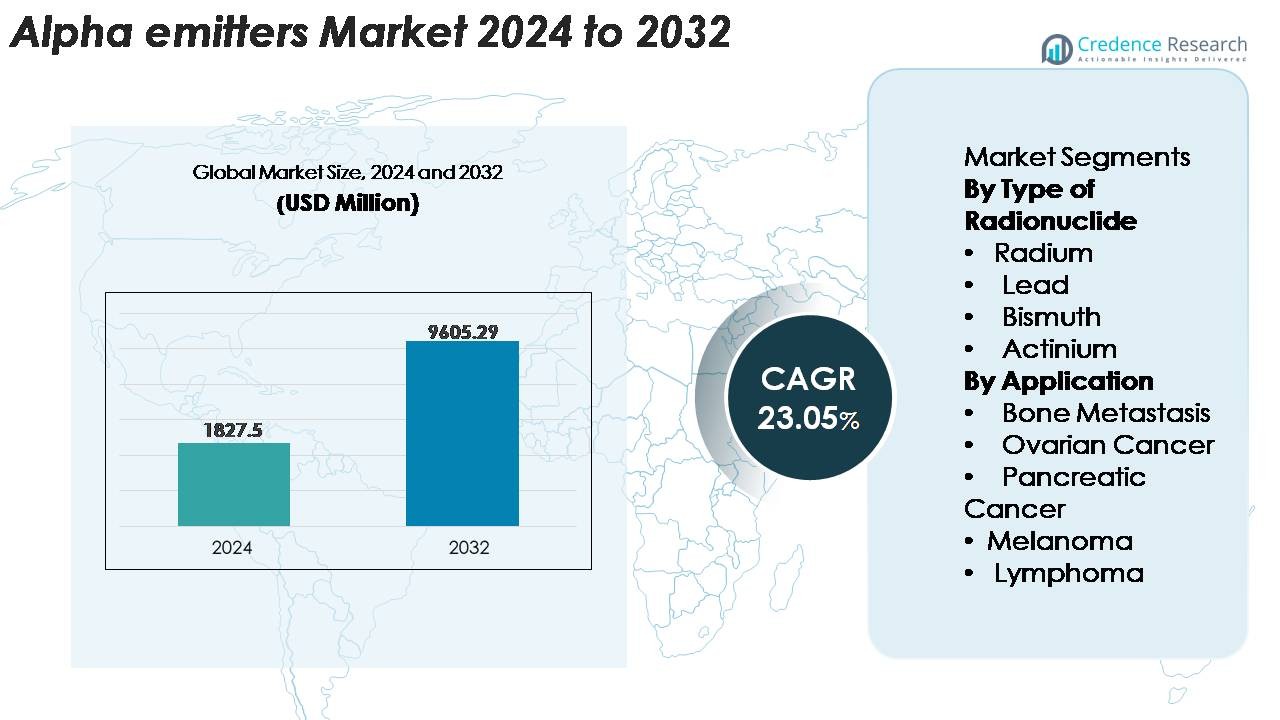

تم تقييم سوق باعثات ألفا العالمي بمبلغ 1,827.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9,605.29 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 23.05% خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق باعثات ألفا 2024 |

1,827.5 مليون دولار أمريكي |

| سوق باعثات ألفا، معدل النمو السنوي المركب |

23.05% |

| حجم سوق باعثات ألفا 2032 |

9,605.29 مليون دولار أمريكي |

تقود أمريكا الشمالية سوق باعثات ألفا بحصة تقدر بين 38-40%، مدفوعة ببنية تحتية متقدمة للطب النووي واعتماد سريري قوي للعلاجات المستهدفة بباعثات ألفا. يشمل المشهد التنافسي مبتكرين مثل RadioMedix, Inc. وIBA Radiopharma Solutions وActinium Pharmaceuticals, Inc. وLantheus Medical Imaging, Inc. وAlpha Tau Medical وSiemens Healthineers وFusion Pharmaceuticals وNTP Radioisotopes SOC Ltd. وIBA Group وBayer AG. تركز هذه الشركات على توسيع إنتاج الأكتينيوم-225 والرصاص-212، وتعزيز خطوط إنتاج الأدوية الإشعاعية المتوافقة مع ممارسات التصنيع الجيدة، وتسريع البرامج السريرية في السرطانات التي يصعب علاجها. تتبعها أوروبا وآسيا والمحيط الهادئ كمنطقتين سريعتين النمو مع زيادة الاستثمار في منصات علاج الأورام التشخيصية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق البواعث ألفا العالمي بقيمة 1,827.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9,605.29 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 23.05% خلال فترة التوقعات.

- يتم تحفيز النمو القوي للسوق من خلال زيادة اعتماد العلاج المستهدف بألفا، وتوسيع قدرة إنتاج الأكتينيوم-225 والرصاص-212، وزيادة الاستخدام السريري في سرطانات البروستاتا والمبيض والبنكرياس والدم؛ حيث تمتلك النظائر المشعة المعتمدة على الأكتينيوم الحصة الأكبر بين الأنواع.

- تشمل الاتجاهات الرئيسية التوسع السريع لمنصات العلاج الإشعاعي، وزيادة استثمارات المستشفيات في بنية الطب النووي التحتية، وتزايد التعاون في خطوط الأنابيب بين مطوري الأدوية الإشعاعية وموردي النظائر.

- تشتد الأنشطة التنافسية حيث diversifies اللاعبين مرشحيهم العلاجيين ويؤمنون الوصول طويل الأمد للنظائر، بينما تشمل التحديات محدودية توفر نظائر ألفا، وتعقيد مسارات التصنيع، ومتطلبات التعامل التنظيمية الصارمة.

- إقليمياً، تتصدر أمريكا الشمالية بنسبة 38-40%، تليها أوروبا بنسبة 27-29% وآسيا والمحيط الهادئ بنسبة 21-23%، مدعومة بتوسيع التجارب السريرية وتعزيز بنية الأورام التحتية عبر الأسواق الأكثر اعتماداً.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع النظائر المشعة

تمثل البواعث ألفا المعتمدة على الأكتينيوم القطاع المسيطر للنظائر المشعة، حيث تمتلك الحصة الأكبر في السوق بسبب نقلها العالي للطاقة الخطية، وطول مسارها القصير، ومؤشرها العلاجي القوي في العلاجات الإشعاعية المستهدفة. يعزز توافق الأكتينيوم-225 مع الأجسام المضادة وحيدة النسيلة المصممة بدقة والروابط الجزيئية الصغيرة من اعتماده في خطوط الأنابيب المتقدمة لعلاج الأورام. تستمر نظائر الراديوم في اكتساب الزخم في علاج انتقالات الهيكل العظمي، بينما توسع نظائر البزموت والرصاص استخدامها في تركيبات الأدوية الإشعاعية المكثفة. تسريع الاستثمار المتزايد في تقنيات إنتاج الأكتينيوم-225 القابلة للتوسع من الاعتماد السريري ويدعم التكامل الأوسع عبر برامج العلاج الإشعاعي التجارية.

- على سبيل المثال، زاد برنامج النظائر التابع لوزارة الطاقة الأمريكية إنتاج Ac-225 السنوي إلى ما يصل إلى 80 ملي كوري في الأسبوع باستخدام مسارات التشتت المدفوعة بالمسرعات.

حسب التطبيق

يظل انتقال العظام القطاع الرائد في التطبيقات، حيث يمثل أعلى اعتماد على الأدوية الإشعاعية الباعثة لألفا بسبب خصائصها الفائقة في الحفاظ على نخاع العظم وقدرتها على توصيل السمية الخلوية الموضعية إلى الآفات المنتشرة. يعزز الاستخدام السريري العالي للعلاجات المستهدفة بألفا في سرطان البروستاتا المتقدم الطلب بشكل كبير. تنمو التطبيقات في علاجات المبيض والبنكرياس والورم الميلانيني والليمفوما مع تأكيد التجارب السريرية على الأداء القاتل للورم المحسن في ملفات الأمراض المقاومة. يدعم توسع برامج الأورام الدقيقة وزيادة التفضيل للعلاجات الإشعاعية الأقل تدخلاً مزيداً من الاعتماد عبر المجالات العلاجية الناشئة.

- على سبيل المثال، أظهرت Xofigo® (راديوم-223 ديكلوريد) من باير تمديدًا متوسطًا للبقاء على قيد الحياة بمقدار 3.6 أشهر في سرطان البروستاتا المقاوم للإخصاء المنتشر (mCRPC) خلال دراستها المحورية ALSYMPCA، مما يعكس الجذب القوي للعلاج المستهدف للعظام باستخدام ألفا.

محركات النمو الرئيسية

الاعتماد المتزايد على العلاج المستهدف باستخدام ألفا (TAT) للسرطانات الصعبة العلاج

يكتسب العلاج المستهدف باستخدام ألفا زخمًا سريعًا في العيادات حيث يسعى أطباء الأورام إلى علاجات عالية الفعالية للسرطانات المنتشرة، المقاومة، والمقاومة للإشعاع. توفر جسيمات ألفا نقل طاقة خطي أعلى بكثير مقارنة بالباعثات بيتا، مما يمكنها من إحداث كسور مزدوجة في الحمض النووي مع تقليل الأضرار الجانبية للأنسجة السليمة. توفر هذه الآلية مزايا علاجية ذات معنى في سرطان البروستاتا، الأورام العصبية الصماء، سرطان المبيض، والأورام الخبيثة الدموية. تعزيز التقييمات السريرية للأجسام المضادة وحيدة النسيلة، الببتيدات، والجزيئات الصغيرة المسمى بألفا يعزز الاعتماد عبر برامج الأورام الدقيقة. مع توسع شركات الأدوية في خطوط إنتاج TAT المتقدمة، يستفيد السوق من تسارع نشاط التجارب، توسيع وصول المرضى، واهتمام قوي من المراكز الأكاديمية التي تستكشف التشخيصات العلاجية القائمة على ألفا لاستراتيجيات العلاج الشخصي.

- على سبيل المثال، مكن Iomab-B من شركة Actinium Pharmaceuticals (مركب اليود-131 المستهدف المستخدم في التحضير لزراعة نخاع العظام) 100% من المرضى القابلين للتقييم في تجربتها SIERRA من الوصول إلى زراعة نخاع العظام (BMT) وتحقيق الاندماج.

توسيع قدرات الإنتاج والتقدم التكنولوجي في تصنيع النظائر المشعة

التقدم المستمر في تقنيات إنتاج باعثات ألفا هو محفز رئيسي لتوسع السوق. تستثمر المختبرات الحكومية، مصنعي الأدوية المشعة، ومشغلي السيكلوترون في مسارات إنتاج قابلة للتوسع لـ Actinium-225، Lead-212، وBismuth-213 للتغلب على نقص الإمدادات الطويل الأمد. تمكن الابتكارات في الإشعاع القائم على المسرعات، أنظمة المولدات القائمة على الثوريوم، والمعالجة الكيميائية الإشعاعية الآلية من تحقيق نقاء أعلى، إنتاج أكبر، وموثوقية محسنة لسلاسل الإمداد السريرية. هذه التطورات حاسمة لدعم برامج العلاج على نطاق تجاري، خاصة مع زيادة التجارب القائمة على باعثات ألفا عالميًا. يعزز توحيد بروتوكولات الإنتاج الثقة التنظيمية، بينما تقوي التعاونات الصناعية الناشئة شبكات التوزيع العالمية. مع تخفيف قيود التصنيع، يحصل مطورو الأدوية على حرية أكبر لتوسيع المنتجات التجريبية، تقصير جداول تطويرها، وتوسيع الدراسات السريرية متعددة المراكز.

· على سبيل المثال، وثقت برنامج النظائر التابع لوزارة الطاقة الأمريكية أن إنتاجها القائم على المسرعات لـ Actinium-225 ينتج حوالي 50 مليكوري لكل دفعة. تتم معالجة هذه الدفعات في دورات إنتاج دورية بدلاً من جدول أسبوعي مستمر، مما يدعم البحث والطلب السريري على النظائر المشعة الباعثة لألفا.

تزايد التفضيل للعلاج الإشعاعي الشخصي والرعاية الشخصية في علم الأورام

التحول نحو الطب الدقيق يدفع الاهتمام القوي بنماذج العلاج الإشعاعي التي تجمع بين التصوير التشخيصي والمرسلات العلاجية ألفا. يتبنى الأطباء بشكل متزايد التصوير الجزيئي لتحديد المرضى الذين سيستفيدون بشكل أكبر من العلاج الموجه بألفا، مما يحسن نتائج العلاج ويقلل من السمية غير الضرورية. يعزز هذا النهج المتكامل اختيار المرضى، ويُحسن استراتيجيات الجرعات، ويدعم المراقبة طويلة الأمد للاستجابة العلاجية. كما تعترف أنظمة الرعاية الصحية بقيمة العلاج الإشعاعي في تقليل تكاليف العلاج الإجمالية عن طريق تقليل التدخلات غير الفعالة. ومع زيادة انتشار السرطانات المتقدمة وتوافر العلامات البيولوجية الجزيئية، يظهر العلاج الإشعاعي القائم على ألفا كأداة مهمة للمسارات الشخصية في علم الأورام. تدعم الاستثمارات المتزايدة للمستشفيات في بنية الطب النووي التحتية الاعتماد الأوسع للعلاجات المرسلة بألفا.

الاتجاهات الرئيسية والفرص

التوسع السريري السريع لمنصات العلاج بالإكتيونيوم-225 والرصاص-212

أحد الاتجاهات الرئيسية في الصناعة هو النمو القوي في خط الإنتاج المحيط بمركبات الإكتيونيوم-225 والرصاص-212، مدفوعًا بمؤشرها العلاجي القوي وتوافقها مع نواقل الاستهداف من الجيل التالي. يسعى مطورو الأدوية بنشاط إلى تطوير مركبات الأجسام المضادة–الأدوية، والروابط المستقبلية للببتيدات، والجزيئات الصغيرة الموصوفة بهذه النظائر المشعة لمعالجة الأورام ذات الحاجة الكبيرة غير الملباة، بما في ذلك سرطان البنكرياس والمبيض والورم الميلانيني وسرطانات الدم. توفر تكنولوجيا المولدات للرصاص-212 وتوسيع قدرة إنتاج الإكتيونيوم-225 فرصًا استراتيجية للتطوير التجاري. يشير العدد المتزايد من التجارب العلاجية المشتركة التي تقرن المرسلات ألفا مع العلاجات المناعية ومثبطات PARP ومثبطات إصلاح الحمض النووي إلى إمكانات سوقية كبيرة في المستقبل. تشجع هذه المنصات أيضًا الشراكات بين شركات الأدوية الإشعاعية والمبتكرين في مجال التكنولوجيا الحيوية، مما يعزز التعاون بين الصناعات.

· على سبيل المثال، تقوم شركة Fusion Pharmaceuticals بتطوير FPI-2265، وهو علاج إشعاعي مستهدف لـ PSMA موسوم بالإكتيونيوم-225، من خلال الجزء متعدد المراكز من المرحلة الثانية من تجربة AlphaBreak، والتي تخطط لتسجيل حوالي 60 مريضًا بسرطان البروستاتا المقاوم للإخصاء المنتشر. وقد أكدت الشركة جرعة المريض الأول في هذه الدراسة من المرحلة الثانية.

الاستخدام الناشئ للمرسلات ألفا في علاج الأمراض المبكرة والمرض المتبقي الأدنى

توجد فرصة متزايدة في تطبيق المرسلات ألفا خارج نطاق السرطانات المتقدمة إلى بيئات الأمراض المبكرة والمرض المتبقي الأدنى (MRD). يجعل ملفها الشخصي القصير المسار والعالي الطاقة العلاجات ألفا مناسبة بشكل خاص للقضاء على الآفات الميكروية المنتشرة والخلايا السرطانية المتداولة والتجمعات الورمية المتبقية التي تبقى بعد الجراحة أو العلاج الكيميائي. تشير البيانات المبكرة من الدراسات السريرية إلى تحسين النتائج الخالية من التقدم عند استخدام العلاجات ألفا كعلاجات مساعدة أو تعزيزية. فتح هذا التحول مشهدًا علاجيًا جديدًا حيث يمكن أن تخدم المرسلات ألفا كعلاج خط أول أو صيانة في بعض أنواع السرطان. مع تطور بروتوكولات علم الأورام نحو التدخل المبكر، من المرجح أن يزداد الطلب على الأنظمة القائمة على ألفا القابلة للتوسع بشكل كبير.

· على سبيل المثال، أظهر Actimab-A من شركة Actinium Pharmaceuticals، وهو جسم مضاد مستهدف لـ CD33 موسوم بالإكتيونيوم-225، نشاطًا سريريًا ذا مغزى في AML المنتكس أو المقاوم عند دمجه مع العلاج الكيميائي الإنقاذي CLAG-M. في دراسة نُشرت مؤخرًا، حقق 8 من 12 مستجيبًا سلبية المرض المتبقي القابل للقياس (MRD)، مما يدعم إمكانات العلاج ألفا في AML عالي الخطورة.

زيادة الاستثمارات في البنية التحتية للطب النووي في المستشفيات

تقوم المستشفيات ومراكز السرطان حول العالم بتوسيع قدرات الطب النووي لدعم الطلب المتزايد على العلاجات الإشعاعية الصيدلانية. تشمل الاستثمارات مختبرات ساخنة، وصيدليات إشعاعية محمية، وأنظمة SPECT/PET متقدمة، ووحدات إدارة العلاج ألفا عالية الدقة. تُمكّن هذه الترقيات المؤسسات من المشاركة في التجارب السريرية متعددة المراكز وتقديم العلاجات المستهدفة المتطورة. كما يعزز تحسين البنية التحتية من تدفق المرضى، ويقلل من أوقات الانتظار، ويحسن معايير السلامة في التعامل مع النظائر المشعة المنبعثة من ألفا. ومع تطور أنظمة التعويض وزيادة ظهور طب الأورام النووي في التيار الرئيسي، يدرك مقدمو الرعاية الصحية القيمة الاستراتيجية لدمج باعثات ألفا في محافظ العلاج، مما يخلق فرصًا قوية لموردي الأدوية الإشعاعية ومقدمي الخدمات.

التحديات الرئيسية

الإمداد العالمي المحدود وتعقيد الإنتاج العالي للنظائر ألفا

على الرغم من الطلب المتزايد، لا يزال الإنتاج العالمي للنظائر ألفا الرئيسية، خاصة الأكتينيوم-225 والبزموت-213، غير كافٍ لتلبية المتطلبات السريرية والتجارية. يعتمد الإنتاج بشكل كبير على عمليات معقدة تعتمد على المسرعات، ومولدات النظائر الأم طويلة العمر، وخطوات تنقية كيميائية إشعاعية متخصصة للغاية. تخلق هذه القيود عنق زجاجة لشركات الأدوية التي تتقدم في برامج سريرية متعددة. تزيد سلاسل التوريد المجزأة والاعتماد على المرافق الحكومية من الضعف أمام الاضطرابات. تضيف تكاليف الإنتاج العالية ومتطلبات مراقبة الجودة الصارمة ضغوطًا للتوسع اقتصاديًا. بدون استثمار كبير في تصنيع النظائر على نطاق صناعي، قد تؤدي قيود الإمداد إلى تباطؤ توسع السوق وتأخير الموافقة التنظيمية على العلاجات القائمة على ألفا.

الحواجز التنظيمية والسلامة واللوجستية في التعامل مع العلاجات المنبعثة من ألفا

تتطلب الأدوية الإشعاعية المنبعثة من ألفا الامتثال الصارم لمعايير السلامة الإشعاعية، والتخزين المتخصص، وبروتوكولات النقل المنظمة، مما يخلق تحديات تشغيلية للمصنعين والموزعين ومراكز العلاج. تختلف الأطر التنظيمية بشكل كبير عبر المناطق، مما يعقد دخول السوق ويؤخر الموافقات على المنتجات. يتطلب التعامل مع باعثات ألفا حماية متقدمة، وموظفين مدربين، وبيئات محكومة بالإشعاع، والتي لا تزال العديد من مرافق الرعاية الصحية تفتقر إليها. علاوة على ذلك، فإن ضمان النقل الآمن عبر الحدود للنظائر قصيرة العمر نصفية يمثل تحديًا لوجستيًا ومكلفًا. تعيق هذه العوامل مجتمعة التبني السريع وتحد من الوصول الأوسع للعلاجات القائمة على ألفا، خاصة في الأسواق الناشئة التي تفتقر إلى بنية تحتية متطورة للطب النووي.

تحليل إقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق باعثات ألفا، حيث تمثل حوالي 38-40% من الطلب العالمي بفضل بنيتها التحتية القوية للطب النووي، وبرامج البحث الإشعاعي العلاجي الواسعة، واعتمادها العالي على العلاج المستهدف بألفا في الأورام المتقدمة. تستفيد المنطقة من زيادة قدرات إنتاج الأكتينيوم-225 والرصاص-212 بدعم من المختبرات الوطنية، والصيدليات الإشعاعية المتخصصة، والموردين الخاصين للنظائر. تسرع التجارب السريرية المتزايدة عبر سرطانات البروستاتا والمبيض والدم من استيعاب العلاجات. تعزز أطر التعويض المواتية، والتعاون القوي بين الأوساط الأكاديمية والصناعة، والدمج السريع للعلاجات الإشعاعية في طب الأورام الدقيق من ريادة أمريكا الشمالية في التطبيقات التجارية والسريرية.

أوروبا

تشكل أوروبا حوالي 27-29% من السوق، مدعومة ببيئة تنظيمية راسخة للأدوية الإشعاعية ومشاركة قوية من المراكز الطبية الأكاديمية في الأبحاث السريرية. تقود دول مثل ألمانيا، فرنسا، المملكة المتحدة، وهولندا التقدم في الطب النووي وتحافظ على قدرات تصوير وعلاج قوية. يتم تعزيز النمو من خلال توسيع شبكات الإمداد بالنظائر ألفا وزيادة اعتماد العلاجات الإشعاعية المستهدفة في برامج الأورام بالمستشفيات. تواصل الاستثمارات المتزايدة في البنية التحتية العلاجية والقبول العالي لنماذج علاج السرطان الشخصية في المنطقة تعزيز مكانة أوروبا في تطبيقات الباعثات ألفا الناشئة.

آسيا والمحيط الهادئ

تشكل منطقة آسيا والمحيط الهادئ حوالي 21-23% من سوق الباعثات ألفا، مدفوعة بزيادة حالات السرطان، وتوسيع قدرات الطب النووي، واستثمارات حكومية قوية في تصنيع الأدوية الإشعاعية. تقود دول مثل اليابان، كوريا الجنوبية، الصين، وأستراليا اعتماد العلاجات ألفا الإقليمية وتشارك بنشاط في التجارب السريرية متعددة المراكز. يساهم التحديث السريع لأنظمة التصوير التشخيصي وزيادة توفر منصات العلاج الإشعاعي PET/SPECT في زيادة الطلب. تسهم شبكات المستشفيات الخاصة المتنامية والدعم الحكومي للابتكار في الأورام في تسريع الاعتماد، مما يضع آسيا والمحيط الهادئ كواحدة من الأسواق الأسرع توسعًا لتطوير العلاجات القائمة على ألفا.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6-7% من السوق العالمية للباعثات ألفا، مع تركيز النمو في البرازيل، المكسيك، الأرجنتين، وتشيلي. يتم دعم الاعتماد من خلال تحسين البنية التحتية للطب النووي، وتوسيع الوصول إلى تصوير PET-CT وSPECT، وزيادة المشاركة في التعاونات السريرية الدولية. ومع ذلك، يبقى الوصول إلى النظائر ألفا محدودًا، مما يخلق قيودًا في الإمداد والتوزيع. على الرغم من هذه التحديات، فإن الطلب المتزايد على العلاجات المتقدمة للأورام، والتركيز الحكومي الأكبر على تحديث رعاية السرطان، والشراكات الناشئة بين القطاعين العام والخاص تدفع نحو التكامل التدريجي للعلاجات الإشعاعية المستهدفة عبر السكان الذين يعانون من عبء سرطان مرتفع.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 4-5% من السوق، مع نمو تقوده الإمارات العربية المتحدة، المملكة العربية السعودية، جنوب أفريقيا، وإسرائيل. تدعم الاستثمارات في مراكز الطب النووي المتخصصة، والصيدليات الإشعاعية، والمرافق المتقدمة لعلاج الأورام إدخال برامج العلاج بالبواعث ألفا. تظل إسرائيل مركزًا رئيسيًا للابتكار بقدرات بحث قوية في الأدوية الإشعاعية. ومع ذلك، فإن توفر النظائر المحدود، والتعقيدات التنظيمية، وعدم كفاية البنية التحتية تقيد الاعتماد الأوسع في عدة دول. من المتوقع أن تزيد مبادرات تحديث الرعاية الصحية المستمرة والاهتمام المتزايد بعلم الأورام الدقيق من مشاركة المنطقة تدريجيًا في العلاجات القائمة على ألفا.

تقسيمات السوق:

حسب نوع النظير المشع

- الراديوم

- الرصاص

- البزموت

- الأكتينيوم

حسب التطبيق

- نقائل العظام

- سرطان المبيض

- سرطان البنكرياس

- الميلانوما

- الليمفوما

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق باعثات ألفا من خلال مجموعة من مطوري الأدوية الإشعاعية، ومصنعي النظائر، ومختبرات الأبحاث النووية، وشركاء التكنولوجيا الذين يطورون خطوط علاج ألفا المستهدفة. تركز الشركات بشكل متزايد على توسيع إنتاج الأكتينيوم-225، والرصاص-212، والبزموت-213 من خلال أنظمة قائمة على المسرعات، وتقنيات مولد الثوريوم، وقدرات معالجة كيميائية إشعاعية عالية النقاء. تسرع التعاونات الاستراتيجية بين شركات التكنولوجيا الحيوية وموردي النظائر الطبية من الترجمة السريرية للأجسام المضادة الموسومة بألفا، والببتيدات، والعلاجات الجزيئية الصغيرة. يركز اللاعبون في السوق على التصنيع المتوافق مع ممارسات التصنيع الجيدة، وموثوقية سلسلة التوريد، والامتثال التنظيمي لدعم التوسع التجاري. مع توسع التجارب السريرية عبر سرطانات البروستاتا والمبيض والبنكرياس والدم، تشتد المنافسة حول تأمين الوصول إلى النظائر المشعة على المدى الطويل وتطوير منصات علاجية تشخيصية متمايزة. تستهدف الشركات الناشئة الابتكار في الإنتاج لتخفيف قيود النظائر العالمية وتعزيز موقعها في نظام العلاج الإشعاعي المتنامي.

تحليل اللاعبين الرئيسيين

- RadioMedix, Inc.

- حلول IBA للأدوية الإشعاعية

- Actinium Pharmaceuticals, Inc.

- Alpha Tau Medical

- Fusion Pharmaceuticals

- NTP Radioisotopes SOC Ltd.

- مجموعة IBA

- Bayer AG

التطورات الأخيرة

- في أكتوبر 2025، كشفت شركة Actinium Pharmaceuticals, Inc. عن بيانات ما قبل السريرية الجديدة لعقارها الرائد ATNM‑400 (حمولة الأكتينيوم-225) في سرطانات البروستاتا والرئة.

- في يونيو 2025، أعلنت شركة RadioMedix, Inc. عن مولد ²¹²Pb خاص بها لتطوير العلاج المستهدف بألفا.

- في فبراير 2025، تعاونت حلول IBA للأدوية الإشعاعية مع Framatome لتطوير شبكة عالمية من السيكلوترونات لإنتاج نظائر باعثة ألفا ^211At (الأستاتين-211) وتمكين توفير قابل للتوسع لتطبيقات الأورام.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع النظائر المشعة، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يوفر توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التطلعات المستقبلية

- ستتسارع تبني العلاج بالألفا المستهدف مع إظهار المزيد من التجارب السريرية المتقدمة فعالية قوية في علاج السرطانات الصعبة.

- ستتوسع قدرة إنتاج الأكتينيوم-225 بشكل كبير من خلال تقنيات المسرعات والشراكات التصنيعية العالمية.

- ستصبح العلاجيات الإشعاعية نهجًا رئيسيًا في علم الأورام، حيث تدمج التصوير التشخيصي مع العلاج الدقيق القائم على الألفا.

- ستدخل المزيد من شركات الأدوية مجال العلاج بالألفا من خلال التعاون، واتفاقيات الترخيص، وبرامج التطوير المشترك.

- سيتجاوز استخدام باعثات الألفا السرطانات المتقدمة إلى خطوط العلاج المبكرة وتطبيقات المرض المتبقي الأدنى.

- ستواصل المستشفيات الاستثمار في بنية تحتية متقدمة للطب النووي لدعم التحضير الآمن وإدارة العلاجات بالألفا.

- ستكتسب منصات الرصاص-212 والبزموت-213 زخمًا بسبب نماذج الإمداد القائمة على المولدات وزيادة النشاط البحثي.

- ستوسع العلاجات المركبة التي تجمع بين باعثات الألفا والعلاج المناعي أو مثبطات إصلاح الحمض النووي الفائدة السريرية.

- ستتعزز الأطر التنظيمية للأدوية الإشعاعية، مما يحسن التنسيق العالمي ويسرع من الموافقات.

- ستزيد الأسواق الناشئة تدريجيًا من التبني مع تحسن توفر النظائر، والخبرة السريرية، والبنية التحتية لعلم الأورام.