نظرة عامة على السوق

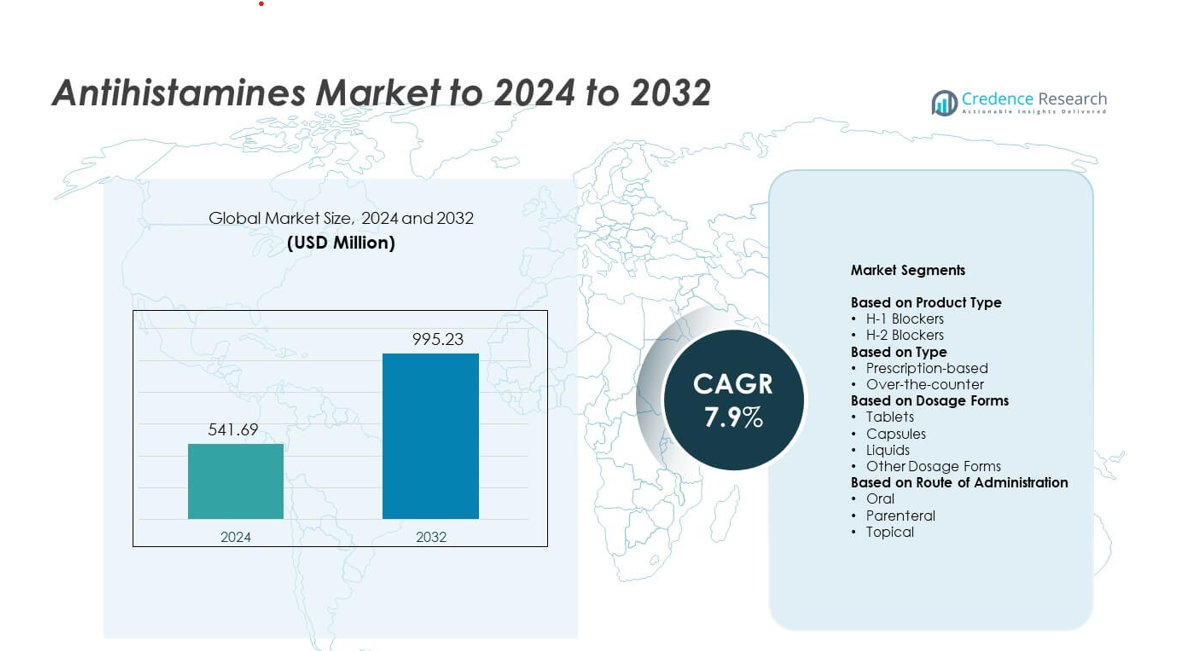

تم تقييم حجم سوق مضادات الهيستامين بمبلغ 541.69 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 995.23 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مضادات الهيستامين 2024 |

541.69 مليون دولار أمريكي |

| سوق مضادات الهيستامين، معدل النمو السنوي المركب |

7.9% |

| حجم سوق مضادات الهيستامين 2032 |

995.23 مليون دولار أمريكي |

يتشكل سوق مضادات الهيستامين من قبل شركات الأدوية العالمية الكبرى وشركات الصحة الاستهلاكية التي تقدم مجموعة واسعة من المنتجات المتاحة دون وصفة طبية، وخيارات الوصفات الطبية، وتركيبات متقدمة غير مهدئة. تعزز هذه الشركات مواقعها من خلال شبكات صيدليات قوية، وتوسع في البيع بالتجزئة الرقمي، وابتكار مستمر للمنتجات يهدف إلى تحسين السلامة وسهولة الاستخدام اليومي. قادت أمريكا الشمالية السوق في عام 2024 بحصة 38%، مدعومة بانتشار مرتفع للحساسية وسهولة الوصول إلى الأدوية المتاحة دون وصفة طبية. تلتها أوروبا بحصة حوالي 30% بسبب الأنظمة الصحية الراسخة وارتفاع حالات الحساسية الموسمية، بينما احتفظت منطقة آسيا والمحيط الهادئ بحوالي 22% من الحصة وظلت المنطقة الأسرع نموًا.

رؤى السوق

- وصل سوق مضادات الهيستامين إلى 541.69 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 995.23 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.9%.

- يزداد انتشار الحساسية والطلب القوي على مضادات الهيستامين غير المهدئة مما يدفع إلى توسع ثابت عبر قنوات الأدوية المتاحة دون وصفة طبية والوصفات الطبية.

- تشكل التركيبات الممتدة المفعول واعتماد السوائل الصديقة للأطفال اتجاهات السوق الرئيسية، مدعومة بإمكانية الوصول الأوسع إلى التجارة الإلكترونية.

- تشتد المنافسة مع توسع الشركات الكبرى في مجموعات الأدوية المتاحة دون وصفة طبية، وتعزيز التوزيع، والتركيز على الأدوية الآمنة من الجيل الثاني، بينما تكتسب الأدوية الجنيسة زخمًا في المناطق الحساسة للتكلفة.

- احتفظت أمريكا الشمالية بحصة 38% في عام 2024، وبلغت حصة أوروبا 30%، واستحوذت آسيا والمحيط الهادئ على 22%، بينما سيطرت حاصرات H-1 على نوع المنتج بحصة 72%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع المنتج

سيطرت حاصرات H-1 على سوق مضادات الهيستامين في عام 2024 بحصة تقارب 72%. جاء التبني القوي نتيجة لدورها في علاج التهاب الأنف التحسسي، والشرى، والحساسية الموسمية. دعمت زيادة حالات حساسية حبوب اللقاح والطلب الأكبر على الأدوية غير المهدئة من الجيل الثاني الاستخدام الأوسع. احتفظت حاصرات H-2 بحصة أصغر بسبب استخدامها المحدود في التحكم في حمض المعدة بدلاً من علاج الحساسية بشكل عام. حافظ الوعي المتزايد بالحالات المرتبطة بالحمض على الطلب ثابتًا ولكنه أقل من عوامل H-1.

- على سبيل المثال، تمت الموافقة على عقار أليجرا (فيكسوفينادين) من سانوفي، وهو حاصر H-1 من الجيل الثاني، للبالغين والأطفال بعمر 12 عامًا فما فوق بجرعة 60 ملغ مرتين يوميًا لالتهاب الأنف التحسسي الموسمي أو 180 ملغ مرة واحدة يوميًا للشرى مجهول السبب المزمن.

حسب النوع

قاد مضادات الهيستامين التي تُصرف بدون وصفة طبية السوق في عام 2024 بحصة تبلغ حوالي 63%. سهولة الوصول، وتوافرها الواسع في متاجر التجزئة، والطلب القوي على العلاج الذاتي عزز النمو. اكتسبت الأدوية التي لا تسبب النعاس مثل السيتريزين، واللوراتادين، والفكسوفينادين زخماً ثابتاً. احتفظت مضادات الهيستامين التي تُصرف بوصفة طبية بحصة معتدلة، مدفوعة بحالات الحساسية الشديدة وإدارة الشرى المزمن. ظل العلاج بقيادة الأطباء ضرورياً للمرضى الذين يحتاجون إلى خيارات علاجية أقوى أو مركبة.

- على سبيل المثال، توصي علامة Zyrtec Allergy التابعة لشركة Johnson & Johnson بتناول قرص واحد من السيتريزين بجرعة 10 ملغ مرة واحدة يومياً للبالغين والأطفال من سن 6 سنوات فما فوق، مع حد واضح بعدم تناول أكثر من قرص واحد بجرعة 10 ملغ خلال 24 ساعة.

حسب أشكال الجرعات

هيمنت الأقراص على السوق في عام 2024 بحصة تقارب 58%. جاء التفضيل القوي من سهولة الاستخدام، وطول مدة الصلاحية، والتوافر الواسع عبر قنوات البيع بالتجزئة وعبر الإنترنت. قدمت الأقراص جرعات متسقة ودعمت التزام المرضى بشكل قوي. نمت الأشكال السائلة في مجموعات الأطفال وكبار السن بسبب سهولة البلع والجرعات المرنة. حافظت الكبسولات والأشكال الأخرى على طلب محدود للمستخدمين الذين يبحثون عن صيغ توصيل بديلة أو خيارات إطلاق سريع.

محركات النمو الرئيسية

زيادة انتشار الحساسية

تستمر حالات الحساسية العالمية في الارتفاع بسبب التلوث، وتغير المناخ، وأنماط الحياة الحضرية. هذا الارتفاع يزيد الطلب على مضادات الهيستامين سريعة المفعول عبر جميع الفئات العمرية. تعزز التشخيصات المتزايدة لالتهاب الأنف التحسسي والشرى المزمن من استيعاب المنتجات. يدعم الوصول الأوسع لكل من الأدوية التي تُصرف بدون وصفة طبية وبوصفة طبية النمو المستمر عبر الصيدليات والمنصات عبر الإنترنت.

- على سبيل المثال، أفادت إدارة الغذاء والدواء الأمريكية بأن أكثر من 60 مليون عبوة من أدوية الحساسية الفموية مثل منتجات السيتريزين (بما في ذلك Zyrtec من Johnson & Johnson) ومنتجات الليفوسيتريزين بيعت في عام 2022، بينما تم تحديد أكثر من 200 حالة عالمية من الحكة الشديدة بعد التوقف عن هذه الأدوية بين أبريل 2017 ويوليو 2023، مما يشير إلى استخدام واسع النطاق في العالم الحقيقي.

التحول نحو مضادات الهيستامين غير المسببة للنعاس

تكتسب مضادات الهيستامين من الجيل الثاني زخماً قوياً بسبب قلة الآثار الجانبية وسلامتها الأفضل. يفضل المستهلكون الخيارات غير المسببة للنعاس للاستخدام اليومي، خاصة خلال مواسم الحساسية القصوى. التوصية الأوسع من الأطباء والدعم السريري القوي يدفعان أيضاً إلى التبني. يوسع اللاعبون في السوق التركيبات غير المسببة للنعاس لتلبية الطلب العالي في قنوات البيع بالتجزئة والتجارة الإلكترونية.

- على سبيل المثال، تحتوي أقراص Xyzal Allergy 24HR من Opella على 5 ملغ من الليفوسيتريزين، وتحدد حقائق الأدوية التي تُصرف بدون وصفة طبية وأدلة الجرعات المهنية قرصاً واحداً بجرعة 5 ملغ مرة واحدة يومياً في المساء للبالغين والأطفال من 12 إلى 64 عاماً، مع خيار 2.5 ملغ مرة واحدة يومياً للأعراض الأخف، مما يعكس أنظمة الجرعات اليومية المنخفضة النعاس.

توسع توفر الأدوية التي تُصرف بدون وصفة طبية

تظل مضادات الهيستامين التي تُصرف بدون وصفة طبية محركاً رئيسياً للنمو بسبب سهولة الوصول وارتفاع معدلات العلاج الذاتي. تعزز سلاسل البيع بالتجزئة، ومحلات السوبر ماركت، والصيدليات عبر الإنترنت من الوصول إلى العلامات التجارية الرائدة. يشجع الوعي المتزايد لدى المستهلكين على إدارة الأعراض المبكرة. هذا التحول يقلل من الاعتماد على الوصفات الطبية ويعزز حجم السوق الإجمالي.

الاتجاهات والفرص الرئيسية

نمو التركيبات المركبة والممتدة المفعول

تستثمر الشركات الدوائية في التركيبات المتقدمة التي تقدم راحة أطول وتحكم في الأعراض المتعددة. تحسن المنتجات الممتدة المفعول من راحة المريض وتقلل من تكرار الجرعات. تكتسب الخيارات المركبة التي تعالج احتقان الأنف والمحفزات الموسمية اهتماماً أوسع. تفتح هذه الابتكارات فرصاً قوية للتمييز في سوق تنافسي.

- على سبيل المثال، تحتوي أقراص كلاريتين-دي ذات الإصدار الممتد من باير / أقراص لوراتادين-سودوإيفيدرين المكافئة على 5 ملغ من لوراتادين و120 ملغ من سودوإيفيدرين في كل قرص لمدة 12 ساعة، مع توجيهات الجرعة للبالغين والأطفال من عمر 12 سنة وما فوق بتناول قرص واحد كل 12 ساعة، وبحد أقصى قرصين في 24 ساعة.

التوسع في الطلب على الأطفال وكبار السن

يزيد الوعي المتزايد بالحساسية بين مقدمي الرعاية من الطلب على السوائل الصديقة للأطفال والأشكال القابلة للذوبان. كما تتطلب الفئات العمرية المتقدمة مضادات الهيستامين الأكثر أمانًا بسبب الأمراض المصاحبة والحساسية للتخدير. توسع الشركات خيارات الجرعات لتلبية احتياجات المرضى المتنوعة. يدعم هذا الاتجاه زيادة اختراق السوق عبر كلا الفئتين العمريتين المحددتين.

- على سبيل المثال، توصي تعليمات الاستخدام للأطفال لشراب إلريز من زوفنتوس للرعاية الصحية (ليفوسيتريزين) بجرعة يومية إجمالية تبلغ 2.5 ملغ للأطفال الصغار، تُعطى كجرعة 1.25 ملغ (2.5 مل) مرتين يوميًا، مما يلبي احتياجات الجرعات للأطفال بشكل مباشر بصيغة سائلة مصممة حسب العمر.

التحديات الرئيسية

الآثار الجانبية ومخاوف السلامة

تشكل بعض مضادات الهيستامين مخاطر النعاس وضعف الإدراك والتفاعلات مع العلاجات الحالية. تواجه الأدوية القديمة من الجيل الأول تدقيقًا بسبب تأثيرات التخدير. تدفع هذه المخاوف المستهلكين والأطباء للبحث عن بدائل أكثر أمانًا. تراقب الهيئات التنظيمية وضع العلامات وتقيد بعض التركيبات، مما يحد من الاعتماد الأوسع.

المنافسة من العلاجات البديلة

تقدم العلاج المناعي للحساسية، والكورتيكوستيرويدات الأنفية، والبيولوجيات بدائل قوية للحالات المزمنة. تقلل هذه العلاجات من الاعتماد على مضادات الهيستامين في الحالات الشديدة. يؤدي الاستخدام المتزايد للعلاجات طويلة الأمد لإزالة التحسس إلى تغيير أنماط الطلب. يجب على اللاعبين في السوق الابتكار للبقاء في المنافسة ضد الخيارات المتقدمة والموجهة.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة في سوق مضادات الهيستامين في عام 2024 بنسبة تقارب 38%. دعم الانتشار القوي للحساسية، واعتماد الأدوية بدون وصفة طبية على نطاق واسع، وشبكة صيدليات تجزئة ناضجة الطلب العالي. أدت زيادات حبوب اللقاح الموسمية وارتفاع حالات الحساسية المزمنة إلى توسيع استخدام المنتجات. تستفيد المنطقة أيضًا من حملات التوعية القوية والوصول السريع إلى التركيبات الجديدة غير المهدئة. عززت التغطية التأمينية الواسعة للمنتجات الموصوفة والنمو القوي في التجارة الإلكترونية من الموقف العام للسوق.

أوروبا

شكلت أوروبا حوالي 30% من حصة سوق مضادات الهيستامين في عام 2024. دفعت معدلات التهاب الأنف التحسسي العالية والمعايير السريرية الصارمة وزيادة التفضيل لمضادات الهيستامين من الجيل الثاني إلى اعتماد أوسع. مكنت البنية التحتية الصحية القوية في المنطقة من التشخيص والعلاج المستمرين. عزز النمو في الرعاية الذاتية والإرشادات التي تقودها الصيدليات من مبيعات الأدوية بدون وصفة طبية. دعم الطلب المتزايد عبر ألمانيا والمملكة المتحدة وفرنسا وإيطاليا توسع السوق المستقر خلال الفترة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 22% من الحصة في عام 2024 وظلت المنطقة الأسرع نموًا. ساهمت مستويات التلوث المتزايدة وتوسع السكان الحضريين وزيادة الوعي بالحساسية في زيادة استخدام مضادات الهيستامين. دعم الوصول الميسر للأدوية بدون وصفة طبية ونمو الطبقة المتوسطة الدخل من استيعاب المنتجات القوي. شهدت دول مثل الصين والهند واليابان طلبًا ملحوظًا على كل من الأشكال اللوحية والسائلة. عزز الانتشار السريع للتجارة الإلكترونية من المبيعات في هذه المنطقة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تقارب 6% من السوق في عام 2024. ساهمت زيادة تشخيصات الحساسية الموسمية وتوسيع الوصول إلى الأدوية التي تُصرف بدون وصفة طبية في النمو التدريجي. أدى التحضر وزيادة التعرض للمحفزات البيئية إلى خلق طلب أقوى على مضادات الهيستامين للاستخدام اليومي. قادت البرازيل والمكسيك توسع السوق بفضل شبكات الصيدليات التجارية الأوسع. قيدت القيود الاقتصادية اعتماد المنتجات المتميزة ولكنها حافظت على الطلب على التركيبات الجنيسة ذات الأسعار المعقولة.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة تقارب 4% في عام 2024. جاء النمو من تحسين الوصول إلى الرعاية الصحية، وزيادة الوعي بحالات الحساسية، وتوسيع سلاسل الصيدليات. ساهمت المناخات الأكثر دفئًا والتعرض للغبار في زيادة حالات التهاب الأنف التحسسي. أظهرت دول مثل السعودية والإمارات وجنوب أفريقيا زيادة ثابتة في استخدام مضادات الهيستامين التي تُصرف بدون وصفة طبية. أدى محدودية الوصول إلى الأخصائيين في بعض المناطق إلى تباطؤ الطلب على الوصفات الطبية ولكنها دفعت إلى الاعتماد الأوسع على القنوات التجارية.

تقسيمات السوق:

حسب نوع المنتج

حسب النوع

- بناءً على الوصفة الطبية

- بدون وصفة طبية

حسب أشكال الجرعات

- أقراص

- كبسولات

- سوائل

- أشكال جرعات أخرى

حسب طريق الإدارة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل سوق مضادات الهيستامين شركات رئيسية مثل شركة صن للصناعات الدوائية، نوفارتيس إيه جي، شركة هيمالايا ويلنس، جلاكسو سميث كلاين بي إل سي، باير إيه جي، وسانوفي للرعاية الصحية الاستهلاكية. تتنافس هذه الشركات من خلال وجود قوي في تجارة التجزئة، وتوسيع محافظ الأدوية التي تُصرف بدون وصفة طبية، والتطوير المستمر لتركيبات الجيل الثاني الأكثر أمانًا. يركز المصنعون على التوفر الأوسع عبر الصيدليات وقنوات التجارة الإلكترونية للوصول إلى مجموعات مستهلكين أوسع. يركز الابتكار في المنتجات على الخيارات غير المهدئة، والأشكال الممتدة المفعول، والحلول الملائمة للأطفال لتعزيز تفضيل العلامة التجارية. كما تستثمر الشركات في برامج التوعية التي تدعم الإدارة المبكرة للحساسية وتعزز عمليات الشراء المتكررة. يشجع الطلب المتزايد على المنتجات اليومية الشركات على تعزيز سلاسل التوريد وتحسين كفاءة التوزيع العالمي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في عام 2025، أطلقت جلاكسو سميث كلاين بي إل سي مضاد هيستامين مطور يعادل كلاريتين في أسواق آسيا والمحيط الهادئ.

- في عام 2025، أطلقت سانوفي للرعاية الصحية الاستهلاكية المحدودة في الهند Allegra-D في الهند.

- في عام 2025، حصلت نوفارتيس على موافقة إدارة الغذاء والدواء الأمريكية لعقار Rhapsido (remibrutinib)، أول BTKi مستهدف عن طريق الفم للشرى التلقائي المزمن (CSU) لدى المرضى الذين يعانون من أعراض على مضادات الهيستامين H1

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، النوع، أشكال الجرعات، طريق الإدارة و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على مضادات الهيستامين غير المهدئة حيث يبحث المستهلكون عن خيارات أكثر أمانًا للاستخدام اليومي.

- سترتفع مبيعات الأدوية التي لا تحتاج إلى وصفة طبية بسبب العادات القوية للعلاج الذاتي والوصول الأوسع إلى الصيدليات الرقمية.

- ستكتسب التركيبات ذات الإطلاق الممتد والمتعددة الأعراض زخمًا لتوفير راحة أطول.

- ستزداد حالات الحساسية مع التلوث وتغير المناخ، مما يدفع إلى توسع السوق بشكل مستمر.

- ستشهد السوائل الصديقة للأطفال والأشكال القابلة للذوبان تبنيًا أعلى في الأسواق الرئيسية.

- ستدعم أدوات إدارة الحساسية الرقمية الالتزام بالعلاج بشكل أفضل واختيار المنتجات.

- ستضغط البيولوجيات والعلاج المناعي على مضادات الهيستامين لكنها ستوسع فرص العلاج المركب.

- ستعزز مضادات الهيستامين الجنيسة حصتها في المناطق الحساسة للتكلفة.

- ستعزز منصات التجارة الإلكترونية من رؤية المنتجات وتسارع من عمليات الشراء المتكررة.

- سيزيد المصنعون من الاستثمار في التركيبات الأكثر أمانًا والموجهة والأسرع في العمل.