نظرة عامة على السوق

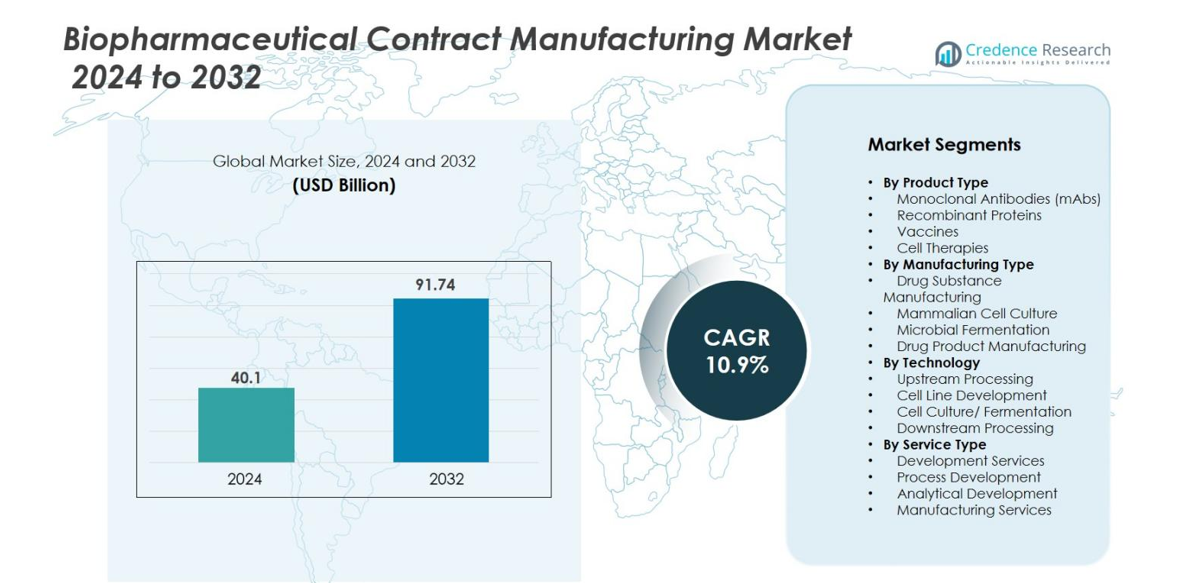

تم تقييم حجم سوق تصنيع العقود البيوفارما في عام 2024 بمبلغ 40.1 مليار دولار أمريكي ومن المتوقع أن يصل إلى 91.74 مليار دولار أمريكي بحلول عام 2032، بنمو سنوي مركب قدره 10.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تصنيع العقود البيوفارما 2024 |

40.1 مليار دولار أمريكي |

| سوق تصنيع العقود البيوفارما، النمو السنوي المركب |

10.9% |

| حجم سوق تصنيع العقود البيوفارما 2032 |

91.74 مليار دولار أمريكي |

يتميز سوق تصنيع العقود البيوفارما بلاعبين بارزين مثل Lonza Group AG، Boehringer Ingelheim GmbH، AGC Biologics، Rentschler Biotechnologie GmbH، ProBioGen، FUJIFILM Diosynth Biotechnologies U.S.A.، Inc.، Toyobo Co.، Ltd.، Samsung Biologics Co.، Ltd.، و Inno Biologics Sdn Bhd. تقوم هذه الشركات بتطوير السوق من خلال توسيع القدرات الاستراتيجية، وتقديم خدمات متخصصة، وتعزيز الوجود العالمي. تتصدر منطقة أمريكا الشمالية السوق بحصة 40.0% في عام 2024، مستفيدة من نظامها البيوفارما العميق وبيئة تنظيمية ناضجة. تليها أوروبا بحصة 30.0%، مدعومة ببنية تحتية قوية لتصنيع العقود ونشاط قوي في مجال الأدوية الحيوية المماثلة. تمتلك منطقة آسيا والمحيط الهادئ 23.0%، مدفوعة بالأسواق الناشئة، والعمليات ذات التكلفة الفعالة وزيادة الطلب على الاستعانة بمصادر خارجية.

رؤى السوق

- تم تقييم حجم سوق تصنيع العقود البيوفارما بمبلغ 40.1 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 91.74 مليار دولار أمريكي بحلول عام 2032، بنمو سنوي مركب قدره 10.9%.

- يزداد الطلب على البيولوجيات مثل الأجسام المضادة وحيدة النسيلة (بحصة 42.5%) والأدوية الحيوية المماثلة مما يدفع إلى الاستعانة بمصادر خارجية للتصنيع إلى منظمات العقود.

- تشمل الاتجاهات توسيع خدمات التصنيع الشاملة، وزيادة تبني الأدوية الحيوية المماثلة والقدرات المتنوعة إقليمياً في آسيا والمحيط الهادئ.

- يكشف التحليل التنافسي عن استثمار شركات تصنيع العقود الراسخة في التوسع، وثقافة الخلايا المتقدمة والوجود العالمي للاستفادة من الحواجز العالية للدخول.

- تشمل القيود اضطرابات سلسلة التوريد، ونقص المواد الخام والتطورات التنظيمية التي قد تؤخر جداول المشاريع.

- يظهر التحليل الإقليمي أن أمريكا الشمالية تتصدر بحصة 40.0%، تليها أوروبا بحصة 30.0%، آسيا والمحيط الهادئ بحصة 23.0%، أمريكا اللاتينية بحصة 5.0% والشرق الأوسط وأفريقيا بحصة 2.0%.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل تجزئة السوق

حسب نوع المنتج

يُعتبر قطاع الأجسام المضادة وحيدة النسيلة (mAbs) هو الجزء الفرعي المهيمن في سوق تصنيع الأدوية البيولوجية التعاقدي، حيث يمتلك حصة 42.5% في عام 2024. تُستخدم الأجسام المضادة وحيدة النسيلة بشكل واسع في علاجات السرطان والعلاجات المناعية، مما يؤدي إلى زيادة الطلب الكبير في صناعة التصنيع التعاقدي. إن الحاجة المتزايدة للعلاجات المستهدفة وتطوير أدوية جديدة تعتمد على الأجسام المضادة وحيدة النسيلة يُحفز هذا النمو. كما أن القطاعات الرئيسية الأخرى، بما في ذلك البروتينات المؤتلفة والأدوية الحيوية المشابهة، تتوسع أيضًا، مستفيدة من التقدم في أنظمة التعبير البروتيني والدعم التنظيمي للأدوية الحيوية المشابهة.

- على سبيل المثال، قامت شركة WuXi Biologics بنشر مئات من المفاعلات الحيوية المعيارية ذات الاستخدام الواحد في منشآتها العالمية، مما يتيح إنتاجًا مرنًا للأجسام المضادة وحيدة النسيلة (mAbs) والبروتينات المؤتلفة والأدوية الحيوية المشابهة ودعم أكثر من 800 مشروع بيولوجي جاري.

حسب نوع التصنيع

يُعتبر قطاع تصنيع المواد الدوائية هو الأكبر في سوق تصنيع الأدوية البيولوجية التعاقدي، حيث يسيطر على حصة سوقية تبلغ 50.7% في عام 2024. ويرجع ذلك أساسًا إلى الطلب على الإنتاج الفعال للأدوية البيولوجية، التي تتطلب عمليات تصنيع متخصصة. كما يُعد استنبات الخلايا الثديية مساهمًا كبيرًا، حيث يمثل 30.4% من الحصة السوقية، نظرًا لاستخدامه الواسع في إنتاج الأجسام المضادة وحيدة النسيلة والبروتينات العلاجية. من المتوقع أن يستمر نمو الأدوية البيولوجية في دفع توسع خدمات تصنيع المواد الدوائية ومنتجات الأدوية.

- على سبيل المثال، تعمل منشأة Lonza لتصنيع المواد الدوائية من الخلايا الثديية في بورتسموث على تشغيل مفاعلات حيوية متعددة بسعات تصل إلى 20,000 لتر، مما يدعم الإنتاج واسع النطاق للأدوية البيولوجية لعملاء الأدوية البيولوجية العالميين.

حسب التكنولوجيا

يهيمن قطاع المعالجة الأولية على فئة التكنولوجيا، حيث يمتلك حصة 37.8% في عام 2024. يشمل هذا القطاع عمليات حيوية مثل استنبات الخلايا والتخمير، والتي تعتبر أساسية لإنتاج الأدوية البيولوجية. كما أن تطوير خطوط الخلايا والتنقية (الكروماتوغرافيا، الترشيح) هما أيضًا من المحركات الرئيسية، مع زيادة الاستثمارات في التكنولوجيا لتحسين العائد والنقاء وكفاءة العمليات. ومع تركيز شركات الأدوية البيولوجية على زيادة الإنتاجية والقابلية للتوسع، تستمر هذه التقنيات في تحقيق نمو كبير، خاصة في إنتاج الأجسام المضادة وحيدة النسيلة واللقاحات.

محركات النمو الرئيسية

زيادة الطلب على الأدوية البيولوجية

إن الطلب المتزايد على الأدوية البيولوجية، وخاصة الأجسام المضادة وحيدة النسيلة (mAbs) والبروتينات المؤتلفة، هو محرك نمو رئيسي في سوق تصنيع الأدوية البيولوجية التعاقدي. توفر الأدوية البيولوجية علاجات مستهدفة وشخصية للأمراض المعقدة مثل السرطان واضطرابات المناعة الذاتية والحالات الوراثية. مع التقدم المستمر في البحث والتطوير، تتجه شركات الأدوية البيولوجية بشكل متزايد إلى الاستعانة بمصادر خارجية لتصنيع هذه المنتجات ذات القيمة العالية إلى المصنعين التعاقديين. يدعم هذا الاتجاه أيضًا البيئات التنظيمية المواتية وخط الأنابيب المتوسع للأدوية البيولوجية، مما يعزز الطلب على خدمات التصنيع التعاقدي.

- على سبيل المثال، يتميز مصنع سامسونج بيولوجيكس الرابع بسعة تركيبية تبلغ 240,000 لتر، مما يجعله واحدًا من أكبر منشآت تصنيع البيولوجيات في العالم، مصمم خصيصًا لدعم البرامج البيولوجية المعقدة والبرامج المشابهة للبيولوجيات.

فعالية التكلفة في الاستعانة بمصادر خارجية للتصنيع

تسارع التحول نحو الاستعانة بمصادر خارجية لتصنيع المستحضرات الصيدلانية الحيوية إلى المنظمات المتعاقدة مع سعي الشركات إلى تقليل التكاليف التشغيلية. يقدم المصنعون المتعاقدون حلولاً فعالة من حيث التكلفة وقابلة للتوسع تساعد شركات المستحضرات الصيدلانية الحيوية على التركيز على البحث والابتكار بينما تترك عمليات الإنتاج المعقدة والمكثفة للموارد للمصنعين المتخصصين. هذا الاتجاه مهم بشكل خاص حيث تسعى الشركات إلى تقليل الاستثمار الرأسمالي في منشآت التصنيع وتبسيط العمليات، مما يجعل التصنيع المتعاقد خيارًا جذابًا لإنتاج كل من المواد الدوائية والمنتجات الدوائية.

- على سبيل المثال، يعمل موقع ثيرمو فيشر ساينتيفيك في سانت لويس للبيولوجيات على تشغيل العديد من المفاعلات الحيوية ذات الاستخدام الواحد حتى 5,000 لتر، مما يسمح للعملاء بتجنب استثمارات المنشآت التي تبلغ ملايين الدولارات مع الوصول إلى قدرة تصنيع شاملة.

التقدم في التكنولوجيا والابتكار

تدفع التقدمات التكنولوجية في عمليات تصنيع المستحضرات الصيدلانية الحيوية، مثل تطوير خطوط الخلايا والتنقية والمعالجة الأولية، نمو السوق. يتيح تطوير تقنيات تصنيع أكثر كفاءة وقوة تحقيق إنتاجية أعلى وتقليل تكاليف الإنتاج وتحسين جودة المنتج. توسع الابتكارات في مجالات مثل العلاج الجيني والبيولوجيات المشابهة نطاق خدمات التصنيع المتعاقد، حيث تتطلب هذه التقنيات خبرة متخصصة. التطور المستمر لتقنيات التصنيع لا يعزز فقط كفاءة إنتاج الأدوية بل يضمن أيضًا الامتثال للمعايير الصارمة للجودة.

الاتجاهات والفرص الرئيسية

توسع خدمات التصنيع الشاملة

هناك اتجاه متزايد نحو خدمات التصنيع المتعاقد المتكاملة والشاملة التي تغطي دورة حياة المنتج بالكامل، من تطوير الدواء إلى الإنتاج التجاري. يقود هذا الاتجاه التعقيد المتزايد لتطوير الأدوية البيولوجية، الذي يتطلب خبرة عبر مراحل متعددة، بما في ذلك تطوير الصيغ والاختبارات التحليلية وتصنيع المنتج النهائي. المصنعون المتعاقدون الذين يقدمون خدمات شاملة هم جذابون بشكل خاص للشركات الصيدلانية الحيوية الصغيرة والمتوسطة الحجم، حيث يقدمون حلاً سلسًا وفعالًا من حيث التكلفة للعملية بأكملها، مما يضمن سرعة الوصول إلى السوق والامتثال التنظيمي.

- على سبيل المثال، يعمل حرم العلاج الجيني لشركة كاتالنت في ماريلاند على تشغيل منشآت متكاملة تضم أكثر من 30 مختبرًا تحليليًا والعديد من وحدات الإنتاج القادرة على توسيع نطاق تصنيع النواقل من مفاعلات حيوية بسعة 50 لتر إلى 500 لتر ضمن نفس سير العمل.

الطلب المتزايد على البيولوجيات المشابهة

يقدم التبني المتزايد للبيولوجيات المشابهة فرص نمو كبيرة للمصنعين المتعاقدين. مع انتهاء صلاحية براءات اختراع العديد من الأدوية البيولوجية الرائدة، تقدم البيولوجيات المشابهة بديلاً فعالاً من حيث التكلفة، مما يجعلها جذابة بشكل متزايد لأنظمة الرعاية الصحية في جميع أنحاء العالم. مع تطوير العديد من البيولوجيات المشابهة حاليًا، تقوم شركات المستحضرات الصيدلانية الحيوية بالاستعانة بمصادر خارجية لتصنيع هذه الجزيئات المعقدة إلى المصنعين المتعاقدين المتخصصين. من المتوقع أن يستمر هذا الاتجاه مع قيام الوكالات التنظيمية في مختلف المناطق، مثل إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية، بإنشاء مسارات مواتية للموافقة على البيولوجيات المشابهة، مما يفتح فرص نمو كبيرة في السوق.

- على سبيل المثال، تدعم شركة Boehringer Ingelheim تطوير الأدوية البيولوجية المشابهة في منشأتها في فريمونت المجهزة بمفاعلات حيوية من الفولاذ المقاوم للصدأ بسعة 15,000 لتر مخصصة لعمليات زراعة الخلايا ذات الإنتاجية العالية المستخدمة في إنتاج الأجسام المضادة وحيدة النسيلة المشابهة.

التحديات الرئيسية

التحديات التنظيمية والامتثال

أحد التحديات الرئيسية التي تواجه سوق تصنيع العقود البيولوجية هو المشهد التنظيمي المعقد والمتطور. يخضع تصنيع الأدوية البيولوجية للوائح صارمة، بما في ذلك تلك التي وضعتها إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA) والسلطات العالمية الأخرى. الامتثال لممارسات التصنيع الجيدة (GMP) والمتطلبات التنظيمية الأخرى أمر بالغ الأهمية لضمان جودة المنتج وسلامة المرضى. ومع ذلك، فإن البيئة التنظيمية المتغيرة باستمرار، خاصة مع أنواع المنتجات الجديدة مثل العلاجات الجينية والأدوية البيولوجية المشابهة، تطرح تحديات لمصنعي العقود من حيث الحفاظ على الامتثال والحصول على الموافقات اللازمة لعمليات الإنتاج.

سلاسل التوريد ونقص المواد الخام

تشكل اضطرابات سلاسل التوريد ونقص المواد الخام تحديًا كبيرًا آخر لسوق تصنيع العقود البيولوجية. يتطلب إنتاج الأدوية البيولوجية والعلاجات المتقدمة الأخرى مواد خام ومتخصصة للغاية، مثل وسائط النمو وإمدادات زراعة الخلايا، التي تخضع لتقلبات العرض. سلطت جائحة COVID-19 الضوء على نقاط الضعف في سلسلة التوريد العالمية، مما أثر على كل من توافر وتكلفة هذه المواد. يمكن أن تؤدي هذه الاضطرابات إلى تأخيرات في الإنتاج، وزيادة التكاليف، وتحديات في تلبية الطلب، مما يؤثر بالتالي على قدرة مصنعي العقود على التسليم في الوقت المحدد.

تحليل إقليمي

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على حصة سوقية بلغت 40.0% في سوق تصنيع العقود البيولوجية العالمي في عام 2024. يدعم هذا التفوق وجود نظام بيئي راسخ لمنظمات تصنيع العقود (CMOs) وتركيز كثيف لأنشطة تطوير الأدوية البيولوجية في مراكز مثل بوسطن-كامبريدج ومنطقة خليج سان فرانسيسكو. يعزز وجود أطر تنظيمية قوية واستثمارات كبيرة في البحث والتطوير والتوسعات المتكررة في القدرات من قبل منظمات تصنيع العقود الرائدة من مكانة أمريكا الشمالية القيادية. مع انتشار مشاريع الأدوية البيولوجية في المراحل المتأخرة والتجارية، يظل الطلب على الاستعانة بمصادر خارجية قويًا ومن المتوقع أن يدعم النمو الإقليمي.

أوروبا

في عام 2024، استحوذت أوروبا على حصة سوقية بلغت 30.0% في قطاع تصنيع العقود البيولوجية. تستفيد المنطقة من صناعة الأدوية البيولوجية الناضجة، وقاعدة قوية من البنية التحتية لتصنيع العقود، وتطوير الأدوية البيولوجية المشابهة في البلدان الرئيسية مثل ألمانيا وسويسرا والمملكة المتحدة. تعزز المبادرات لتبسيط المسارات التنظيمية للأدوية البيولوجية ودعم الابتكار البيوتكنولوجي من النظام البيئي للاستعانة بمصادر خارجية. ومع ذلك، توازن أوروبا بين ضغوط التكلفة والعمليات القديمة ويجب أن تستمر في الاستثمار في التصنيع المتقدم للحفاظ على ميزتها التنافسية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة سوقية بلغت 23.0% في عام 2024 لتصنيع العقود البيولوجية. يقود النمو التوسع السريع في البحث والتطوير في الأدوية البيولوجية، وزيادة أنشطة الاستعانة بمصادر خارجية، والسياسات الحكومية المواتية. مع تعزيز دول مثل الصين والهند واليابان وكوريا الجنوبية للقدرات والقدرات، تبرز منطقة آسيا والمحيط الهادئ كسوق إقليمي الأسرع نموًا. تدعم الكفاءات في التكلفة، والطلب المتزايد في المنطقة، والشراكات الاستراتيجية صعود المنطقة في خدمات تصنيع العقود.

أمريكا اللاتينية

على الرغم من أن البيانات الصريحة لحصة أمريكا اللاتينية تُنشر بشكل أقل تكرارًا، إلا أن المنطقة تكتسب زخمًا في سوق تصنيع العقود البيوفارماسي العالمي. تستفيد أمريكا اللاتينية من تحسين الأطر التنظيمية، وارتفاع خطوط الأنابيب البيولوجية المحلية، وزيادة الاهتمام من قبل شركات تصنيع العقود العالمية التي تسعى إلى التنويع الجغرافي. في حين أنها حاليًا أصغر حجمًا مقارنة بأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ، تقدم أمريكا اللاتينية ممر نمو استراتيجي، خاصة مع سعي المصنعين إلى سعة فعالة من حيث التكلفة والوصول إلى الأسواق الناشئة. من المتوقع أن تنمو حصة المنطقة بشكل مطرد في السنوات القادمة ومن المتوقع أن تصل إلى 5.0%.

الشرق الأوسط وأفريقيا (MEA)

لا يزال إقليم الشرق الأوسط وأفريقيا في مراحله الأولى في سوق تصنيع العقود البيوفارماسي العالمي ولكنه يكتسب زخمًا تدريجيًا. في حين أن أرقام الحصة الدقيقة لا تُبلغ بشكل متكرر، فإن دور الشرق الأوسط وأفريقيا يتوسع مع استثمار الحكومات في البنية التحتية للتكنولوجيا الحيوية، وتسارع إصلاحات النظام الصحي، وزيادة فرص الاستعانة بمصادر خارجية إقليمية. على الرغم من أنه لا يزال مساهمًا أصغر مقارنة بالمناطق الرئيسية، فإن الإمكانات طويلة الأجل للشرق الأوسط وأفريقيا تكمن في توطين تصنيع البيولوجيات والشراكات الاستراتيجية مع اللاعبين العالميين. من المتوقع أن تزداد حصة السوق في الشرق الأوسط وأفريقيا وتُقدر بحوالي 2.0%.

تقسيمات السوق

حسب نوع المنتج

- الأجسام المضادة وحيدة النسيلة (mAbs)

- البروتينات المؤتلفة

- اللقاحات

- العلاجات الخلوية

حسب نوع التصنيع

- تصنيع المواد الدوائية

- زراعة الخلايا الثديية

- التخمير الميكروبي

- تصنيع المنتجات الدوائية

حسب التكنولوجيا

- المعالجة الأولية

- تطوير خطوط الخلايا

- زراعة الخلايا/ التخمير

- المعالجة النهائية

حسب نوع الخدمة

- خدمات التطوير

- تطوير العمليات

- تطوير التحليل

- خدمات التصنيع

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي في سوق تصنيع العقود البيوفارماسي العالمي من قبل اللاعبين الرائدين مثل شركة Lonza Group AG، وBoehringer Ingelheim GmbH، وAGC Biologics، وRentschler Biotechnologie GmbH، وProBioGen، وFUJIFILM Diosynth Biotechnologies U.S.A., Inc.، وToyobo Co., Ltd.، وSamsung Biologics Co., Ltd.، وInno Biologics Sdn Bhd. تستثمر هذه الشركات بنشاط في توسيع القدرات، والتنويع الجغرافي، والتقدم التكنولوجي للحفاظ على ميزتها التنافسية. على سبيل المثال، يقوم العديد منهم ببناء قدرات مفاعلات حيوية لزراعة الخلايا الثديية على نطاق واسع، وإطلاق خطوط إنتاج الأدوية البيولوجية المشابهة، أو الدخول في شراكات استراتيجية مع مطوري الأدوية لتأمين عقود توريد طويلة الأجل. يظل القطاع كثيف رأس المال ويتطلب امتثالًا عاليًا للأنظمة، مما يخلق حواجز أمام الدخول ويميل إلى تفضيل اللاعبين ذوي الحجم والخبرة الراسخة. غالبًا ما يركز المنافسون الناشئون على القطاعات المتخصصة مثل علاجات الخلايا أو الجينات، بينما يستمر اللاعبون الحاليون في توسيع محفظة خدماتهم لتقديم حلول شاملة من تطوير خطوط الخلايا إلى التعبئة/الإنهاء التجاري، مما يعزز من تموضعهم ويحافظ على زيادة الهوامش في بيئة التعاقد الخارجي المتطورة بسرعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- AGC Biologics

- Inno Biologics Sdn Bhd

- FUJIFILM Diosynth Biotechnologies U.S.A., Inc.

- Toyobo Co., Ltd.

- Rentschler Biotechnologie GmbH

- Samsung Biologics

- JRS PHARMA

- ProBioGen

- Lonza Group

- Boehringer Ingelheim GmbH

التطورات الأخيرة

- في يوليو 2025، قامت Simtra BioPharma Solutions بشراء عقار بمساحة 65 فدانًا بالقرب من بلومنجتون، إنديانا (300,000 قدم مربع تحت السقف) لتوسيع قدرتها على تصنيع الحقن في الولايات المتحدة لعمليات CDMO الخاصة بها.

- في مايو 2025، أعلنت شركة Terumo Corporation أنها ستستحوذ على مصنع WuXi Biologics في ليفركوزن، ألمانيا مقابل 150 مليون يورو، لتوسيع قدرتها العالمية على إنتاج الأدوية CDMO.

- في مايو 2025، أكملت HAS Healthcare Advanced Synthesis SA عملية الاستحواذ على Cerbios‑Pharma SA، مما أدى إلى إنشاء مجموعة CDMO عالمية مدعومة من 65 Equity Partners.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على نوع المنتج، نوع التصنيع، التكنولوجيا، نوع الخدمة، والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد الاستعانة بمصادر خارجية للمنتجات البيولوجية والعلاجات المتقدمة توسعًا كبيرًا مع اختيار المزيد من شركات الأدوية الشراكة مع الشركات المصنعة المتعاقدة لتبسيط الإنتاج وتقليل الاستثمارات الرأسمالية.

- سيؤدي نمو علاجات الخلايا والجينات إلى زيادة الطلب على خدمات التصنيع المتخصصة التي تلبي الأساليب المعقدة التي تتطلب بنية تحتية عالية التقنية وخبرة تنظيمية.

- سيؤدي ارتفاع الطلب على الأدوية الحيوية المشابهة مع انتهاء صلاحية براءات الاختراع البيولوجية إلى توفير فرص موسعة للشركات المصنعة المتعاقدة لتقديم حلول تصنيع فعالة من حيث التكلفة وقدرات التوسع.

- ستتسارع عملية التنويع الجغرافي لقدرات التصنيع، مع زيادة الاستثمارات في منطقة آسيا والمحيط الهادئ والأسواق الناشئة لتلبية الكفاءة في التكاليف وسلاسل التوريد الإقليمية.

- سيعزز اعتماد تقنية المفاعلات الحيوية ذات الاستخدام الواحد وتصاميم المنشآت المعيارية المرونة، ويقلل من الوقت اللازم للوصول إلى السوق، ويسمح للمصنعين المتعاقدين بالتعامل مع العمليات متعددة المنتجات بكفاءة أكبر.

- ستتعزز الشراكات الاستراتيجية والاتفاقيات طويلة الأجل بين شركات الأدوية الحيوية ومنظمات التصنيع المتعاقدة، مما يمكن من تسويق المنتجات البيولوجية عالية القيمة بسلاسة وتأمين قدرات التصنيع.

- سيؤدي دمج تقنيات التصنيع الرقمية – بما في ذلك أتمتة العمليات وتحليل البيانات والتوائم الرقمية – إلى تحسين الإنتاجية ومراقبة الجودة والكفاءة التشغيلية عبر عمليات التصنيع المتعاقدة.

- سيزيد التوحيد التنظيمي عبر المناطق والمطالبات الصارمة للجودة من قيمة مقدمي خدمات التصنيع المتعاقدة الذين يمكنهم التنقل في الامتثال العالمي وتقديم المنتجات البيولوجية الجاهزة تجاريًا على نطاق واسع.

- ستستمر قيود القدرة في تصنيع زراعة الخلايا الحيوانية، مما يخلق فرصًا متميزة لمنظمات التصنيع المتعاقدة التي تمتلك بنية تحتية واسعة النطاق وخبرة متقدمة في أنظمة التعبير.

- ستصبح الاستدامة ومرونة سلسلة التوريد عوامل تمييز رئيسية للمصنعين المتعاقدين، حيث يفضل العملاء الشركاء الذين يمكنهم تقديم حلول إنتاج موثوقة ومتوافقة وصديقة للبيئة.