سوق صمامات التامور البقري

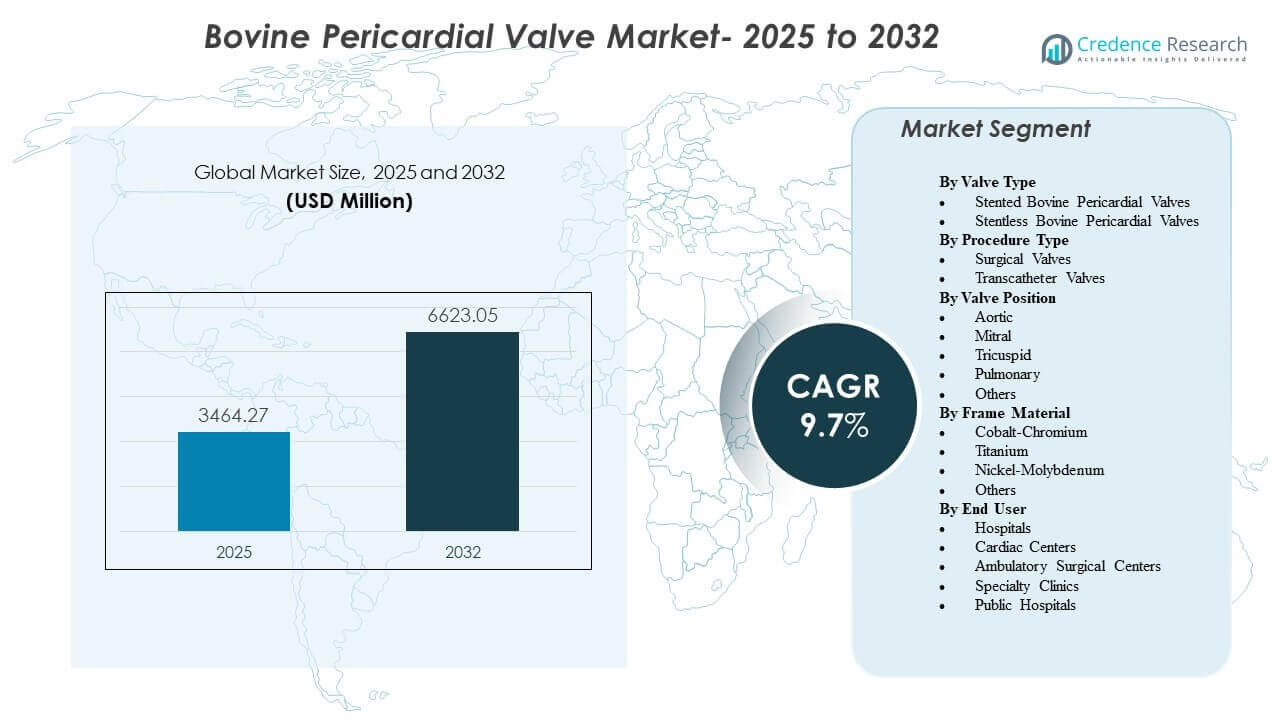

تم تقدير حجم سوق صمامات التامور البقري العالمي بمبلغ 3464.27 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6623.05 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.7% من 2025 إلى 2032. يتشكل الطلب بسبب زيادة حجم إجراءات القلب الهيكلية واستمرار التحول نحو استبدال الصمامات البيولوجية في المرضى الذين يفضل تجنب مضادات التخثر طويلة الأمد لهم من الناحية السريرية. كما أن التبني مدعوم بتوحيد الإجراءات عبر فرق القلب، وتحسين إدارة ما حول الإجراءات، وتوافر أوسع للمنصات الجراحية والمقدمة عبر القسطرة في الأنظمة الصحية الناضجة والناشئة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق أجهزة تجويف الفم 2025 |

2,795.05 مليون دولار أمريكي |

| سوق أجهزة تجويف الفم، معدل النمو السنوي المركب |

6.8% |

| حجم سوق أجهزة تجويف الفم 2032 |

4,429.85 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع سوق صمامات التامور البقري العالمي من 3464.27 مليون دولار أمريكي في 2025 إلى 6623.05 مليون دولار أمريكي بحلول 2032، مما يعكس معدل نمو سنوي مركب بنسبة 9.7% خلال 2025-2032.

- شكلت الصمامات البقرية المدعمة بالحلقات أكبر حصة بنسبة 68.9% في 2025، مما يعكس استمرار التفضيل لحجم متوقع وسير عمل زراعة مبسط.

- احتفظت الصمامات الجراحية بحصة 55.2% في 2025، مما يشير إلى أن الإجراءات المفتوحة لا تزال محركًا رئيسيًا للحجم على الرغم من تسارع التبني عبر القسطرة.

- مثل الوضع الأبهري حصة 71.0% في 2025، مدعومًا بارتفاع انتشار الأمراض ومسارات الرعاية المعتمدة لإدارة تضيق الأبهر.

- ساهمت أمريكا الشمالية بنسبة 39.6% من إيرادات 2025، مع أوروبا بنسبة 25.4% وآسيا والمحيط الهادئ بنسبة 23.7%، مما يبرز التركيز في الأنظمة ذات الإجراءات العالية والإنفاق العالي مع نمو سريع في آسيا.

تحليل القطاعات

تُختار صمامات التامور البقري بشكل متزايد حيث يفضل الأطباء الأداء البيولوجي، والألفة التشغيلية، وسير عمل الزراعة القابل للتوسع عبر المسارات الجراحية والمقدمة عبر القسطرة. يتأثر اتخاذ القرار بالتشريح، واعتبارات إدارة العمر (بما في ذلك تخطيط التدخلات المستقبلية)، وقدرات موقع الرعاية، والتي تشكل معًا التبني عبر أنواع الصمامات، والمواقع، ومواد الإطار. كما تعكس ديناميات الشراء تفضيلات المؤسسات للمنصات المدعومة بأدلة سريرية قوية، وحجم متوقع، وتوافر مستقر للإمدادات.

يظهر تقدم التكنولوجيا بشكل أكبر في أنظمة التوصيل، وهندسة الإطارات، واستراتيجيات التعامل مع الأنسجة التي تهدف إلى تحسين القدرة على النشر، والإغلاق، ونتائج المتابعة. على مستوى مقدمي الرعاية، يدعم توحيد بروتوكولات الإجراءات الوصول الأوسع وزيادة الإنتاجية، ويشجع على التبني خارج المراكز الثلاثية مع توسع التدريب والبنية التحتية. عبر المناطق الجغرافية، يتم دعم توسع السوق من خلال زيادة التشخيص والإحالة لأمراض القلب الهيكلية، وزيادة القدرة على إجراء العمليات، وتوسيع الوصول إلى الرعاية القلبية المتخصصة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى نوع الصمام

شكلت صمامات التامور البقري المثبتة الحصة الأكبر بنسبة 68.9% في عام 2025. تظل التصاميم المثبتة مفضلة في المسارات السريرية الروتينية بسبب سلوك التثبيت المتوقع وتناسق الحجم عبر مجموعة واسعة من التشريحات. كما تدعم المعرفة الإجرائية الأعلى وممارسات المخزون الراسخة التبني في المراكز ذات الحجم الكبير. تتماشى المنصات المثبتة عادةً بشكل جيد مع تدفقات العمل الموحدة قبل الإجراء وتمكن من منحنيات التعلم الأسرع للبرامج المتوسعة.

رؤى نوع الإجراء

شكلت الصمامات الجراحية الحصة الأكبر بنسبة 55.2% في عام 2025. يستمر الزرع الجراحي في القيادة لأن جزءًا كبيرًا من المرضى يحتاجون إلى إجراءات مفتوحة بسبب التشريح، أو التدخلات القلبية المصاحبة، أو الملاءمة السريرية. تستفيد المسارات الجراحية أيضًا من البنية التحتية الراسخة للمستشفيات وشبكات الإحالة القائمة. في الوقت نفسه، تظل اعتبارات التخطيط الإجرائي وإدارة الحياة مفيدة لاختيار الصمامات الجراحية حتى مع توسع أحجام القسطرة.

رؤى موقع الصمام

شكلت الصمامات الأبهري الحصة الأكبر بنسبة 71.0% في عام 2025. يساهم مرض الصمام الأبهري في مجموعة كبيرة من الإجراءات، مدعومًا بمسارات الفحص والإحالة الناضجة وخوارزميات العلاج الموحدة. يعزز توفر المنصات عبر الأساليب الجراحية والقسطرة من هيمنة الأبهري. مقارنةً بالمواقع الأخرى، يستفيد استبدال الأبهري من معرفة أوسع لدى الأطباء، ومعايير تصوير مبسطة، وبروتوكولات سريرية راسخة.

رؤى مادة الإطار

شكلت مادة الكوبالت-كروم الحصة الأكبر بنسبة 43.1% في عام 2025. يظل الكوبالت-كروم مستخدمًا على نطاق واسع بسبب الخصائص الهيكلية المثبتة، ونضج التصنيع الراسخ، والدمج الواسع عبر منصات الصمامات القديمة والحالية. تفضل تفضيلات الشراء أيضًا المواد ذات تاريخ الأداء الطويل وسلاسل التوريد المستقرة. تظل هندسة الإطار عامل تمييز رئيسي، ويتم بشكل متزايد إقران اختيار السبائك مع ميزات التصميم التي تهدف إلى دعم الإغلاق، والقدرة على التوصيل، وأداء الصمام على المدى الطويل.

رؤى المستخدم النهائي

شكلت المستشفيات الحصة الأكبر بنسبة 82.4% في عام 2025. تظل المستشفيات البيئة الأساسية لأنها تركز نموذج فريق القلب، وموارد التصوير، وقدرة العناية المركزة، والدعم متعدد التخصصات اللازم لاستبدال الصمام المعقد. تتعامل المستشفيات أيضًا مع المرضى ذوي الحالات الأكثر حدة والإجراءات المشتركة التي تتطلب بنية تحتية أوسع قبل الجراحة. بينما تقوم مراكز القلب المتخصصة بتوسيع قدرتها، تواصل المستشفيات الهيمنة على الشراء بسبب الميزانيات المركزية، والقوائم الموحدة، وزيادة الإنتاجية الإجرائية.

محفزات سوق صمامات التامور البقري

زيادة حجم إجراءات القلب الهيكلية والشيخوخة السكانية

يدعم الانتشار المتزايد لأمراض الصمامات التنكسية النمو المستمر في الطلب على صمامات التامور البقري. مع تحسن الفحص ونضوج مسارات الإحالة، يدخل المزيد من المرضى برامج استبدال الصمامات النهائية. تزيد القدرة الإجرائية الأوسع عبر فرق جراحة القلب وفرق أمراض القلب التداخلية من حجم المرضى الممكن معالجتهم. يركز الاهتمام المؤسسي على الإنتاجية والنتائج السريرية على تعزيز شراء المنصات التي تدعم الزرع الموحد والأداء المتسق.

التفضيل السريري للمسارات البيولوجية في المرضى المناسبين

تظل الصمامات البيولوجية جذابة سريريًا حيث يكون تجنب مضادات التخثر طويلة الأمد مهمًا وحيث تؤثر اعتبارات جودة الحياة على اختيار العلاج. تتماشى أنماط الممارسة بشكل متزايد مع الاختيار المستند إلى الأدلة بناءً على التشريح والعمر واستراتيجية الإدارة مدى الحياة. يدعم التعرف على سلوك نسيج التامور استمرار التبني عبر إجراءات الشريان الأورطي الروتينية. يتم توجيه اختيار الجهاز أيضًا من خلال نضج المنصة وعمق الأدلة وتوقعات الإدارة بعد الإجراء.

- على سبيل المثال، أبلغت شركة إدواردز عن بيانات لمدة ثماني سنوات لمنصة نسيج RESILIA في دراسة شملت 947 مريضًا أظهرت 99.3% خلوًا من تدهور الصمام الهيكلي و99.2% خلوًا من إعادة العملية بسبب تدهور الصمام الهيكلي، مقارنة بـ 90.5% و93.9%، على التوالي، للصمامات البيولوجية غير التابعة لـ RESILIA

تقدم التكنولوجيا في أنظمة التوصيل وتحسين أداء الزرع

تدعم التقدمات في القساطر التوصيلية والتحكم في النشر وتصميم الإطار تحسين الكفاءة الإجرائية وتوسيع التبني عبر أنواع المراكز. يستهدف تحسين المنصة الختم، ودقة التمركز، والأداء الديناميكي الدموي، مما يعزز ثقة الأطباء. تدعم البروتوكولات الإجرائية الموحدة توسيع البرامج عبر المناطق الجغرافية وشبكات المستشفيات. مع تحسن التكنولوجيا، تزداد قرارات الاستبدال التي تأخذ في الاعتبار الإدارة مدى الحياة، بما في ذلك استراتيجيات إعادة التدخل المحتملة.

- على سبيل المثال، أبلغ نظام TAVI Navitor من شركة أبوت عن 0.0% تسرب حول الصمام معتدل أو شديد بعد 30 يومًا، حيث أظهر 79.8% من المرضى عدم وجود تسرب أو تسرب طفيف، و20.2% تسرب خفيف، و1.9% وفيات لجميع الأسباب، و1.9% سكتة دماغية معوقة، مما يبرز كيف أن تحسينات الختم والتوصيل تترجم إلى أداء زرع أكثر توقعًا.

التوسع الجغرافي للبنية التحتية لرعاية القلب والوصول إليها

تقوم أنظمة الرعاية الصحية بتوسيع برامج القلب الهيكلية من خلال الاستثمارات في مختبرات القسطرة والتصوير والتدريب المتخصص. تطور الأسواق الناشئة القدرة الإجرائية من خلال نماذج مراكز التميز وتغطية أوسع لأمراض القلب. يدعم توسيع الوصول زيادة التحويل من التشخيص إلى العلاج، مما يدفع إلى زيادة حجم الصمامات. يعزز مقدمو الخدمات العامة والخاصة أيضًا قدرات الشراء مع تزايد توحيد وتوقع مسارات الإجراءات.

تحديات سوق صمامات التامور البقري

يمكن لضغوط التسعير وتفاوت التعويض أن تقيد التبني، خاصة في الأماكن التي تكون فيها تمويل الإجراءات محدودة أو مسارات الموافقة غير متسقة عبر الدافعين والمناطق. تطالب المستشفيات والهيئات الشرائية بشكل متزايد بتبرير قائم على القيمة، مما يمكن أن يضغط على الهوامش ويكثف المنافسة في المناقصات بين الموردين. بالتوازي، يتطلب اختيار المنصة توافقًا دقيقًا مع القدرات المؤسسية، بما في ذلك التصوير، الفرق المتخصصة، والبنية التحتية لمراقبة ما بعد الإجراءات. يمكن لهذه القيود أن تؤخر توسيع البرامج وتحد من التبني في البيئات ذات الموارد المحدودة.

تظل التعقيدات السريرية وتنوع المرضى تحديات عملية، حيث تعتمد النتائج على اختيار المرضى بعناية، دقة التصوير، والخبرة الإجرائية. تؤثر إدارة المضاعفات وتوقعات الأداء على المدى الطويل على سلوك الشراء وقد تبطئ التحول بين المنصات. التدريب، الاعتماد، والحفاظ على حجم الإجراءات ضروري للحصول على نتائج متسقة، وهو ما يمكن أن يكون صعبًا للمراكز الأصغر. يمكن لاستمرارية التوريد للمكونات والأحجام المتخصصة أن تؤثر بشكل أكبر على التخطيط للتوحيد والجرد.

- على سبيل المثال، أفادت شركة Medtronic في تجربتها Evolut Low Risk Trial أن نظام Evolut TAVR قدم معدل وفيات أو سكتة دماغية معوقة بنسبة 5.3% خلال عامين ومعدل سكتة دماغية معوقة بنسبة 0.8% خلال 30 يومًا، لكن المراكز لا تزال بحاجة إلى إدارة أحجام صمامات متعددة، بما في ذلك خيارات 23 مم، 26 مم، 29 مم، و34 مم التي تغطي نطاقات الحلقات من حوالي 18 مم إلى 30 مم، مما يضيف تعقيدًا إلى تحديد الحجم، التدريب، والتخطيط للجرد.

اتجاهات وفرص سوق صمامات التامور البقري

يتشكل التبني بشكل متزايد من خلال توسع برامج القسطرة والدفع نحو مسارات الرعاية ذات الحدة الأقل حيثما كان ذلك مناسبًا من الناحية السريرية. تدعم توحيد الإجراءات، بروتوكولات التخدير المبسطة، وتخطيط التصوير المحسن قابلية التوسع الأوسع للبرامج وتحسين الإنتاجية. تخلق هذه التحولات فرصًا للموردين الذين يمكنهم دعم التدريب، موثوقية الخدمة، والتوافر المتسق عبر الأحجام والتكوينات. المنصات التي تظهر كفاءة إجرائية ونتائج متوقعة مؤهلة للاستفادة مع توسع البرامج.

- على سبيل المثال، أفادت شركة Edwards أنه في تحليل لأكثر من 9,000 مريض مطابق من سجل STS/ACC TVT، أظهرت صمام SAPIEN 3 Ultra RESILIA عدم وجود تسرب حول الصمام في 84.4% من الحالات، إقامة في المستشفى ليوم واحد، تحسين متوسط قدره 31 نقطة في درجة KCCQ، و93% خروج إلى المنزل، مما يبرز نوع التعافي وملف الإنتاجية الذي يمكن أن يساعد برامج TAVR ذات الحجم الكبير على التوسع بكفاءة.

يتجاوز تمايز المنتجات أيضًا الأداء الأساسي للزرع نحو إدارة مدى الحياة، توافق التصوير للمتابعة، وتخطيط إعادة التدخل. ترتبط اختيارات المواد والتصميم للإطار بشكل متزايد بسلوك النشر، أداء الختم، وممارسات المراقبة بعد الإجراءات. يمكن للموردين الذين يتوافقون مع هندسة الأجهزة مع كفاءة سير العمل في المستشفيات وتوليد الأدلة أن يكتسبوا حصة في البيئات القائمة على المناقصات. يخلق توسيع الوصول في آسيا والمحيط الهادئ وبعض الأسواق الناشئة فرصًا لنماذج التسويق المحلية وشراكات التوزيع الأوسع.

رؤى إقليمية

أمريكا الشمالية

مثلت أمريكا الشمالية 39.6% من إيرادات عام 2025، مدعومة بحجم كبير من الإجراءات، ومسارات تعويض ناضجة، وتوافر واسع لكل من البرامج الجراحية والبرامج عبر القسطرة. يتم تعزيز الطلب في السوق من خلال شبكات الإحالة المنظمة وتركيز المراكز المتخصصة القادرة على إجراء تدخلات قلبية هيكلية معقدة. غالبًا ما تركز قرارات الشراء على عمق الأدلة السريرية، وموثوقية المنصة، ودعم الخدمة لتحقيق نتائج متسقة. يميل تبني الابتكار إلى أن يكون سريعًا حيث تدعم البروتوكولات السريرية والبنية التحتية للمستشفيات التوسع.

أوروبا

شكلت أوروبا 25.4% من إيرادات عام 2025، مما يعكس اختراقًا قويًا للإجراءات عبر البلدان الرئيسية واعتمادًا متسقًا لمسارات استبدال الصمامات الموحدة. تحافظ العديد من الأنظمة على عمليات شراء منظمة تفضل الأداء المثبت والإمداد المتوقع. يتم تعزيز التبني السريري من خلال شبكات القلب الراسخة والاستخدام العالي لنهج فرق القلب المنظمة. تتشكل الديناميكيات التنافسية من خلال المناقصات والتمييز القائم على الأدلة.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 23.7% من إيرادات عام 2025 وتستمر في التوسع بسبب زيادة الوصول إلى الرعاية القلبية المتخصصة وارتفاع معدلات تشخيص أمراض الصمامات. تدعم برامج البناء في الأسواق السكانية الكبيرة زيادة القدرة على إجراء العمليات بمرور الوقت. يتأثر التبني باستثمار المستشفيات في بنية تحتية لمختبرات القسطرة، وتدريب المتخصصين، وتطوير مسارات رعاية عالية الإنتاجية. يستفيد الموردون من استراتيجيات التسويق المتوافقة مع هياكل الشراء المحلية ونماذج الخدمة القابلة للتوسع.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 6.4% من إيرادات عام 2025، مع تركيز الطلب في الأسواق الصحية الأكبر والمراكز التخصصية الحضرية. يتشكل التبني من خلال تباين التعويض وعدم تساوي الوصول إلى برامج القلب الهيكلية المتقدمة. غالبًا ما توازن أهمية الشراء بين متطلبات الأداء السريري والقدرة على تحمل التكاليف واستمرارية الإمداد. يتم دعم النمو من خلال التوسع التدريجي لقدرة القلب التخصصية وزيادة توفر الأطباء المدربين.

الشرق الأوسط وأفريقيا

مثل الشرق الأوسط وأفريقيا 4.9% من إيرادات عام 2025، مدفوعًا بجيوب من القدرة على الرعاية المتقدمة في بعض البلدان ومراكز الرعاية الصحية الخاصة. يظل الوصول غير متساوٍ عبر المنطقة، وعادةً ما تتركز أحجام الإجراءات في المرافق من الدرجة الأولى. يعتمد التبني على توفر المتخصصين، ومسارات التمويل، والبنية التحتية للتصوير والدعم قبل الإجراء. توجد فرص حيث توسع نماذج مراكز التميز والاستثمارات العامة والخاصة برامج القلب الهيكلية.

المشهد التنافسي

يتميز سوق صمامات التامور البقري بمنافسة نشطة عبر المنصات الجراحية وعبر القسطرة، حيث يميز البائعون أنفسهم بقوة الأدلة السريرية، وكفاءة سير العمل الإجرائي، وتحسين نظام التوصيل، واتساع المحفظة عبر أحجام الصمامات والمؤشرات. يتنافس المشاركون في السوق أيضًا على وضع إدارة مدى الحياة، ودعم الخدمة، وقدرات التدريب التي تساعد المستشفيات على زيادة إنتاجية الإجراءات. يؤثر المشاركة في المناقصات، وموثوقية الإمداد على المدى الطويل، وأطر المتابعة بعد الزرع بشكل متزايد على قرارات الشراء. تزداد حدة المنافسة حيث تعطي شبكات مقدمي الخدمات الأولوية للمنصات الموحدة عبر أنظمة المستشفيات المتعددة.

مختبرات أبوت تحافظ على التركيز على القلب الهيكلي من خلال تطوير المنصات واستراتيجيات التوسع الجغرافي المتوافقة مع تبني استبدال الصمام عبر القسطرة. تركز مختبرات أبوت عادةً على تحسينات التسليم المتوافقة مع سير العمل، وتحديد موقع المحفظة عبر فئات مخاطر المرضى، والتسويق في الأسواق النامية مع توسع سعة البرنامج. تستفيد مختبرات أبوت أيضًا عندما تسعى المستشفيات للحصول على دعم الموردين للتدريب وتوحيد الإجراءات والتوافر الموثوق عبر تكوينات الصمامات. يتم تعزيز التقدم التنافسي من خلال التحسين المستمر لأداء الأجهزة وكفاءة الإجراءات ومعرفة الأطباء.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- مختبرات أبوت

- شركة Artivion, Inc.

- شركة Boston Scientific Corporation

- Braile Biomedica

- Colibri Heart Valve

- شركة Edwards Lifesciences Corporation

- Labcor Laboratórios Ltda.

- LivaNova PLC

- Medtronic plc

- Meril Life Sciences Pvt. Ltd.

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات كمتخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات كقوية، أو رائدة، أو قوية، أو مؤقتة، أو ضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في يوليو 2025، أعلنت شركة أبوت لابوراتوريز أن مبيعات زراعة صمام نافيتور الأبهري عبر القسطرة قد تضاعفت خلال العامين الماضيين وكشفت أن الإجراءات الأولى على البشر قد اكتملت بالفعل لزراعة TAVR جديدة قابلة للتوسيع بالبالون، مما يمثل تحديثًا حديثًا لخط القلب الهيكلي بدلاً من استحواذ أو شراكة معلنة.

- في أبريل 2025، دخلت شركة برايل بيو ميديكا في شراكة ترخيص وتسويق عالمية مع شركة زيدوس ميدتيك لتقنية TAVI الخاصة بها عبر الهند وأوروبا وأسواق مختارة أخرى، وتم الإبلاغ عن أن تصميم الصمام يستخدم ورقة واحدة من التامور البقري بدلاً من ثلاث وريقات منفصلة.

- في مايو 2024، أعلنت شركة إدواردز لايفساينسز عن إطلاق صمام SAPIEN 3 Ultra RESILIA في أوروبا، والذي وصفته بأنه الصمام الأبهري الوحيد عبر القسطرة الذي يستخدم نسيج RESILIA عند الإطلاق في أوروبا. وتذكر إدواردز أن RESILIA هو نسيج تامور بقري معالج بتقنية متقدمة لمكافحة التكلس تهدف إلى المساعدة في تمديد متانة الصمام.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

3464.27 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

6623.05 مليون دولار أمريكي |

| معدل النمو (CAGR) |

9.7% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| الفئات المشمولة |

نظرة عامة على نوع الصمام؛ نظرة عامة على نوع الإجراء؛ نظرة عامة على موقع الصمام؛ نظرة عامة على مادة الإطار؛ نظرة عامة على المستخدم النهائي |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

أبوت لابوراتوريز؛ أرتيفيون، إنك؛ شركة بوسطن ساينتيفيك؛ برايل بيو ميديكا؛ كوليبري هارت فالف؛ شركة إدواردز لايفساينسز؛ لابكور لابوراتوريوس المحدودة؛ ليفا نوفا بي إل سي؛ ميدترونيك بي إل سي؛ ميريل لايف ساينسز الخاصة المحدودة. |

| عدد الصفحات |

326 |

حسب التقسيم

حسب نوع الصمام

- صمامات التامور البقري المثبتة

- صمامات التامور البقري غير المثبتة

حسب نوع الإجراء

- صمامات جراحية

- صمامات عبر القسطرة

حسب موقع الصمام

- الأبهري

- الميترالي

- الثلاثي الشرفات

- الرئوي

- أخرى

حسب مادة الإطار

- كوبالت-كروم

- تيتانيوم

- نيكل-مولبيدنوم

- أخرى

حسب المستخدم النهائي

- المستشفيات

- مراكز القلب

- مراكز الجراحة المتنقلة

- العيادات المتخصصة

- المستشفيات العامة

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا