نظرة عامة على سوق الموجات فوق الصوتية للثدي:

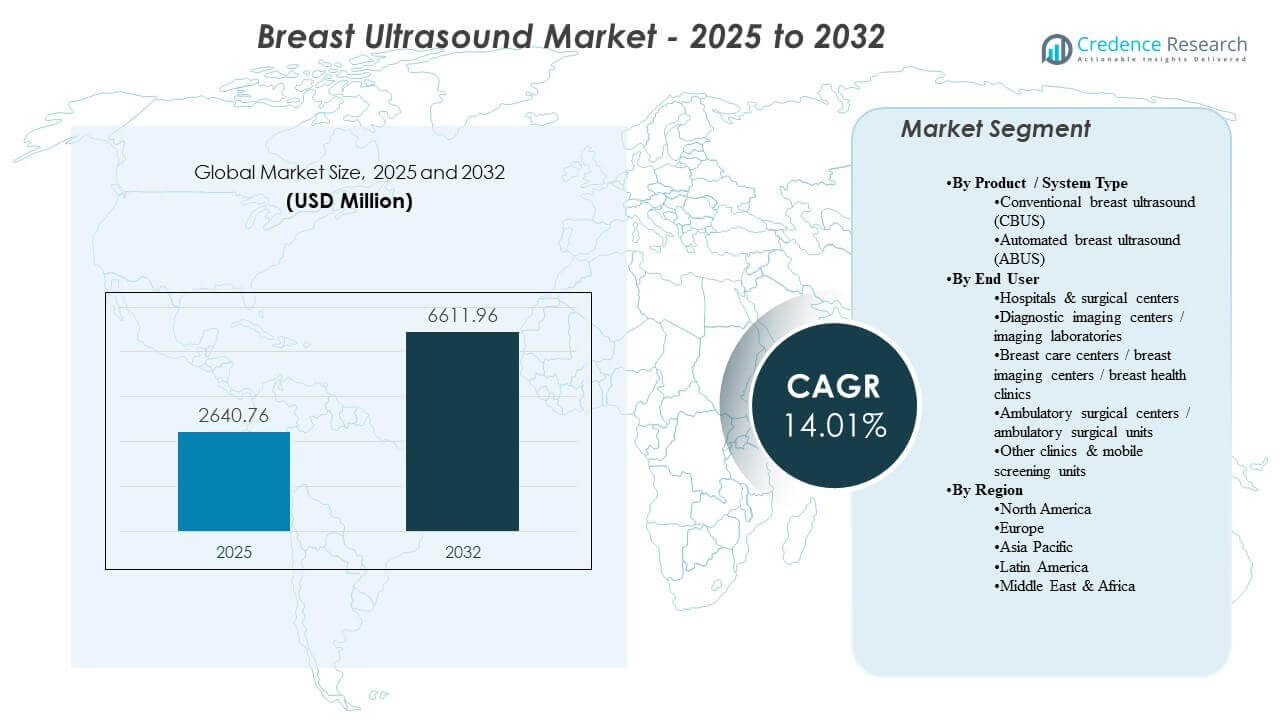

تم تقدير حجم سوق الموجات فوق الصوتية للثدي العالمي بـ 2640.76 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6611.96 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 14.1% من 2025 إلى 2032. يتم دفع الطلب من خلال زيادة فحوصات وتشخيص سرطان الثدي، حيث تُستخدم الموجات فوق الصوتية لتحسين توصيف الآفات، وتوجيه الخزعات، ودعم التقييم في الأنسجة الثديية الكثيفة. كما يتم تعزيز التبني من خلال دورات تحديث التكنولوجيا التي تعطي الأولوية لأتمتة سير العمل، والاتساق في اكتساب الصور، والاندماج في عمليات الأشعة عبر إعدادات الرعاية ذات الحجم الكبير.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق الموجات فوق الصوتية للثدي 2025 |

2640.76 مليون دولار أمريكي |

| سوق الموجات فوق الصوتية للثدي، معدل النمو السنوي المركب |

14.1% |

| حجم سوق الموجات فوق الصوتية للثدي 2032 |

6611.96 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- يتوسع السوق من 2640.76 مليون دولار أمريكي في 2025 إلى 6611.96 مليون دولار أمريكي بحلول 2032، مما يعكس معدل نمو سنوي مركب بنسبة 14.1% خلال 2025-2032.

- تشكل أمريكا الشمالية 33.4% من الإيرادات في 2025، مدعومة بكثافة الفحوصات والبنية التحتية المتقدمة للتصوير.

- تمثل أوروبا 25.3% من الإيرادات في 2025، مدعومة بمسارات الرعاية المنظمة والاستخدام القوي للتصوير التشخيصي.

- تحمل منطقة آسيا والمحيط الهادئ حصة 24.6% في 2025، مدعومة بتوسيع القدرات والوصول الأوسع إلى التصوير التشخيصي.

- تشكل الموجات فوق الصوتية التقليدية للثدي (CBUS) حصة 61.9% في 2025، مما يعكس التفضيل المستمر للتقييم التشخيصي المرن الذي يقوده المشغل.

تحليل القطاعات

تؤكد قرارات الشراء في الموجات فوق الصوتية للثدي على جودة الصورة، واتساق الفحص، والإنتاجية في البيئات المدفوعة بالفحوصات. تظل الأنظمة التقليدية منتشرة على نطاق واسع لأن الفرق السريرية تعتمد على المسح المرن للتقييم التشخيصي المستهدف، والتصوير التتبعي، والتوجيه التدخلي. في الوقت نفسه، يتم تقييم الأنظمة الآلية بشكل متزايد لقدرتها على توحيد الاكتساب وتقليل التباين بين المشغلين، خاصة في سير العمل الذي يدعم الفحص التكميلي للثدي الكثيف.

يتم تشكيل التبني أيضًا من خلال قيود التوظيف والإنتاجية في أقسام التصوير. يولي مقدمو الخدمات الأولوية للأدوات التي تقصر وقت الفحص، وتقلل من عمليات المسح المتكررة، وتحسن اتساق التقارير عبر المواقع. يدعم التكامل مع تكنولوجيا المعلومات للتصوير الأوسع، والتقارير المهيكلة، والتحليلات المدمجة سير العمل السريع للقراءة والتحكم التشغيلي. هذه المواضيع تعزز الطلب على الاستبدال والترقيات عبر القواعد المثبتة في المستشفيات وشبكات التصوير الخارجي.

حسب رؤى نوع المنتج / النظام

شكلت الموجات فوق الصوتية التقليدية للثدي (CBUS) الحصة الأكبر بنسبة 61.9% في عام 2025. تتصدر CBUS لأن التقييم التشخيصي المستهدف والتوجيه التدخلي يعتمدان على التحكم الفوري من قبل المشغل، مما يتناسب مع احتياجات الأشعة اليومية وعيادات الثدي. كما تستفيد CBUS من التوافر الواسع عبر إعدادات الرعاية وسير العمل السريري المألوف، مما يدعم الاستخدام العالي والطلب على الاستبدال. يتم اعتماد الموجات فوق الصوتية الآلية للثدي (ABUS) كتكملة في مسارات الفحص الموحدة، خاصة حيث تكون اتساق الاكتساب والإنتاجية من الأولويات.

حسب رؤى المستخدم النهائي

شكلت المستشفيات والمراكز الجراحية الحصة الأكبر بنسبة 51.4% في عام 2025. تتصدر المستشفيات لأن تصوير الثدي مدمج ضمن مسارات التشخيص والعلاج متعددة التخصصات التي تتطلب توفر التصوير، وقدرة توجيه الخزعة، والمتابعة المنسقة. تفضل الميزانيات الرأسمالية وهياكل الشراء الموحدة أيضًا منصات الموجات فوق الصوتية الموحدة عبر الأقسام. تعزز مراكز التصوير الخارجي وعيادات الثدي المتخصصة الطلب من خلال المنافسة على الوصول والإنتاجية، مما يخلق ترقيات ثابتة ووضعيات إضافية مع نمو الأحجام.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات سوق الموجات فوق الصوتية للثدي

توسيع أحجام الفحص والتقييم التشخيصي

تستمر زيادة الوعي بسرطان الثدي والمشاركة في الفحص في زيادة عدد التقييمات التشخيصية والمتابعات. تلعب الموجات فوق الصوتية دورًا أساسيًا في توصيف الآفات، والتصوير التكميلي لأنسجة الثدي الكثيفة، والتقييم المستهدف بعد النتائج المشبوهة. يدعم هذا معدلات استخدام أعلى لكل من أنظمة الموجات فوق الصوتية العامة والمخصصة للثدي. والنتيجة هي طلب مستمر على أنظمة جديدة، وترقيات المحولات، وتحسينات البرامج التي تركز على الإنتاجية. مع توسع برامج الفحص، يحتاج مقدمو خدمات التصوير أيضًا إلى قدرة جدولة أسرع لإدارة حجم المكالمات المرتفعة. بالتوازي، يعزز النمو في توجيه الخزعة والتصوير المتابع الاستخدام المتكرر في الممارسة السريرية الروتينية.

الطلب على التصوير التكميلي في مسارات الثدي الكثيفة

يمكن أن تقلل أنسجة الثدي الكثيفة من حساسية التصوير الشعاعي للثدي، مما يزيد الاعتماد على الموجات فوق الصوتية كوسيلة تكميلية في العديد من مسارات الرعاية. يعتمد مقدمو الخدمات على الموجات فوق الصوتية لتحسين الثقة في الكشف ودعم اتخاذ القرارات السريعة في نقطة الرعاية. تعزز الحلول الآلية هذا المحرك من خلال توفير اكتساب موحد للبروتوكولات المجاورة للفحص. يوسع هذا الديناميكية الطلب القابل للتوجيه إلى ما بعد المستشفيات الثلاثية إلى شبكات مراكز الثدي ومقدمي خدمات التصوير. تؤكد المزيد من الولايات القضائية والمسارات السريرية على مناقشات التصوير التكميلي للثدي الكثيف، مما يضيف حجمًا إضافيًا للموجات فوق الصوتية. يقدر مقدمو الخدمات أيضًا الحلول التي يمكن دمجها في التقارير المنظمة وتتبع المرضى الطولي للفحص المتكرر.

أولويات إنتاجية سير العمل والتوحيد

تواجه أقسام الأشعة تزايدًا في حجم التصوير وقيودًا في التوظيف، مما يخلق طلبًا على حلول تحسن الإنتاجية وتقلل من إعادة الفحص. تعمل ميزات الأتمتة، وعمليات العمل الموجهة، والاكتساب الأسرع على تحسين الاتساق التشغيلي. كما تدعم المعايير أيضًا الشبكات متعددة المواقع التي ترغب في بروتوكولات تصوير قابلة للمقارنة وجودة تقارير متساوية. تؤثر هذه الأولويات على قرارات الشراء نحو الأنظمة التي تجمع بين الأداء والكفاءة. تقوم المواقع بشكل متزايد بتقييم الأنظمة بناءً على الوقت الإجمالي للفحص، من الاكتساب إلى التقرير، وليس فقط جودة الصورة. كما يرتفع الطلب على الأدوات التي تقلل من تباين المشغل وتدعم التدريب عبر فرق الموظفين المتناوبة.

- على سبيل المثال، أظهر دعم القرار في الموجات فوق الصوتية للثدي المعزز بالذكاء الاصطناعي حساسية بنسبة 91.1% وخصوصية بنسبة 92.4%، مع تقليل وقت قراءة الأطباء إلى أقل من ثانيتين للمكون الخاص بالذكاء الاصطناعي، مما يمكن الأطباء من زيادة حجم الحالات اليومية دون المساس بالدقة.

دورات تحديث التكنولوجيا والتمييز القائم على البرامج

يواصل البائعون التنافس من خلال تحديثات المنصات التي تعزز معالجة الصور، وبيئة العمل، وحزم التطبيقات السريرية. تدعم ترقيات البرامج والميزات المعززة بالذكاء الاصطناعي إنتاجية أعلى وجودة فحص أكثر اتساقًا. تفضل الأنظمة الصحية الحلول التي تمدد قيمة دورة الحياة من خلال الترقيات بدلاً من استبدال الأجهزة بشكل متكرر. يسرع هذا من تبني المنصات المتميزة ويعزز زخم الاستبدال والترقية. كما يولي المشترون الأولوية لميزات الاتصال التي تبسط تكامل PACS/RIS وتقلل من الخطوات اليدوية في التوثيق. مع زيادة المنافسة، يستخدم البائعون خرائط طريق البرامج وعقود الخدمة لحماية القواعد المثبتة ودفع الإيرادات المتكررة.

- على سبيل المثال، تم الإبلاغ عن أن منصات ABUS المتكاملة التي ترتبط مباشرة بـ PACS والسجلات الإلكترونية تحسن من إمكانية الوصول إلى البيانات بأكثر من 40% وتزيد من إنتاجية مراكز التصوير بحوالي 20%، مما يساعد مقدمي الخدمات على تبرير الاستثمارات في التحديث على أساس المكاسب التشغيلية القابلة للقياس.

تحديات سوق الموجات فوق الصوتية للثدي

يبقى الضغط على التكاليف عائقًا، خاصة لمقدمي خدمات التصوير الأصغر والأنظمة في الأسواق الناشئة. يمكن أن تتطلب المنصات المتميزة والحلول الآلية استثمارًا أوليًا أعلى وتغييرات مخصصة في سير العمل، مما يبطئ التبني حيث تكون الميزانيات محدودة. كما تزن المنشآت تكاليف الخدمة على مدى دورة الحياة واحتياجات استبدال المجسات، مما يمكن أن يؤثر على التكلفة الإجمالية للملكية وتوقيت الشراء. تكون هذه القضايا أكثر وضوحًا للمواقع التي تشغل أساطيل مختلطة ذات ملفات خدمة متنوعة. يمكن أن يؤدي تباين التعويضات عبر المناطق الجغرافية إلى تعقيد قرارات الشراء وتأخير الترقيات.

يبقى الاعتماد على المشغل والتباين تحديات عملية مهمة لأداء الموجات فوق الصوتية في البيئات الواقعية. يمكن أن تختلف متطلبات التدريب، والاتساق من فحص لآخر، وجودة التوثيق بين المشغلين والمواقع. يمكن أن يكون التكامل في تكنولوجيا المعلومات السريرية، والتقارير المهيكلة، وأرشفة الصور غير متساوٍ أيضًا، خاصة حيث تستمر البنية التحتية القديمة. تخلق هذه العوامل احتكاكًا في التنفيذ ويمكن أن تؤخر فوائد التوحيد القياسي. يمكن أن يزيد معدل دوران الموظفين العالي أو الاعتماد على أخصائيي الموجات فوق الصوتية المتناوبين من التباين ويقلل من قابلية التكرار عبر الزيارات.

- على سبيل المثال، أظهرت دراسات تقييم المهارات في الموجات فوق الصوتية للجنين أن النماذج المدربة على بيانات حركة المجس يمكنها التمييز بين الخبراء والمشغلين الجدد بدقة تصنيف تبلغ حوالي 95%، مما يبرز الفجوة القابلة للقياس في الأداء بين مجموعات المستخدمين.

اتجاهات وفرص سوق الموجات فوق الصوتية للثدي

يتم استخدام أدوات سير العمل المؤتمتة والمدعومة بالذكاء الاصطناعي بشكل متزايد لمعالجة قيود الإنتاجية وتحسين اتساق الفحوصات. يولي مقدمو الخدمات الأولوية للميزات التي تدعم الاكتساب الموجه والقياسات القابلة للتكرار والمراجعة السريعة. يخلق هذا الاتجاه فرصًا للبائعين للتميز من خلال خرائط طريق البرمجيات، وقابلية الترقية، والتحليلات المتكاملة. كما يدعم توسيع الحلول الآلية حيث تكون أحجام الفحص المدفوعة بالفحص هي الأعلى. يعكس الاهتمام المتزايد بميزات دعم القرار والفرز الحاجة إلى إدارة تراكمات القراءة وإعطاء الأولوية للنتائج المشبوهة.

- على سبيل المثال، يستخدم نظام Genius AI Detection من Hologic المعتمد من إدارة الغذاء والدواء الأمريكية للتصوير الشعاعي للثدي ثلاثي الأبعاد التعلم العميق لتحديد المناطق المشبوهة مسبقًا وقد أظهر في التقييمات السريرية أنه يقلل من وقت قراءة الأطباء لكل فحص بحوالي 30% مع الحفاظ على حساسية اكتشاف السرطان حوالي 90% في بيئات الفحص ذات الحجم الكبير.

يتوسع تقديم الرعاية اللامركزية ليشمل الطلب القابل للتلبية خارج المستشفيات الكبيرة إلى عيادات الثدي المتخصصة ومراكز التصوير ونماذج الوصول. تتطلب وحدات الفحص المتنقلة وشبكات الخدمة الموزعة أنظمة توازن بين القابلية للنقل والموثوقية وجودة الصورة. مع تحسن الوصول، يتحول الشراء نحو المنصات التي يمكن نشرها عبر مواقع متعددة مع بروتوكولات موحدة. يدعم ذلك العقود متعددة الوحدات والشراكات القائمة على الخدمة عبر شبكات مقدمي الخدمات. كما أن زيادة أحجام التصوير الخارجي تزيد من حدة المنافسة على وصول المرضى، مما يدفع مقدمي الخدمات للاستثمار في سير عمل أسرع وأكثر توحيدًا.

رؤى إقليمية

أمريكا الشمالية (33.4%)

تحمل أمريكا الشمالية موقعًا رائدًا في الإيرادات (33.4%) مدعومًا بمسارات الفحص الراسخة واعتماد التصوير الإضافي للثدي الكثيف والبنية التحتية الناضجة للتصوير. تفضل الأنظمة الصحية المنصات التي تحسن الإنتاجية والاتساق عبر عمليات الأشعة ذات الحجم الكبير. يفضل سلوك الشراء الأنظمة القابلة للترقية مع تغطية خدمة قوية ودمج سير العمل. تدعم هذه العوامل قاعدة مثبتة كبيرة وطلبًا متكررًا على الاستبدال.

أوروبا (25.3%)

تمثل أوروبا 25.3% من الإيرادات، مستفيدة من مسارات الرعاية المنظمة والاستخدام الواسع لخدمات التصوير التشخيصي عبر مقدمي الخدمات العامة والخاصة. تميل المشتريات إلى التأكيد على البروتوكولات الموحدة، والأداء السريري، وقيمة دورة الحياة. تتشكل المنافسة بين البائعين من خلال القدرة على دعم النشر في مواقع متعددة وجودة التصوير المتسقة. يظل الطلب مرنًا مع تحديث مقدمي الخدمات للأساطيل وتوسيع القدرة في خدمات تصوير الثدي المتخصصة.

آسيا والمحيط الهادئ (24.6%)

تمثل منطقة آسيا والمحيط الهادئ 24.6% من الإيرادات، مدفوعة بتوسيع القدرة التشخيصية وزيادة الوصول إلى خدمات التصوير وارتفاع الوعي الذي يدعم التقييم المبكر. تشمل المنطقة مزيجًا من المراكز الحضرية الفاخرة والنشر الحساس للتكلفة، مما يشكل سوقًا بسرعتين للمنصات. غالبًا ما يولي المشترون الأولوية للموثوقية والإنتاجية، مع تزايد الاهتمام بالأتمتة حيث تنمو أحمال العمل بأسرع وتيرة. تدعم هذه الديناميكيات كلًا من التثبيتات الجديدة والترقيات مع توسع القواعد المثبتة.

أمريكا اللاتينية (9.1%) تمتلك أمريكا اللاتينية 9.1% من الإيرادات، متأثرة بالتحديث التدريجي لأساطيل التصوير وتوسيع الوصول في المراكز الحضرية الكبرى. يوازن مقدمو الخدمات بين احتياجات القدرات والقيود الميزانية، مما يدعم سوقًا قويًا للأنظمة الموجهة للقيمة جنبًا إلى جنب مع التوزيع الانتقائي للأنظمة المتميزة. يتم دعم النمو من خلال تحسين القدرة التشخيصية وزيادة استخدام خدمات صحة المرأة. يمكن لتوافر الخدمة وتمويل المشتريات أن يؤثر على توقيت الشراء واختيار المنصة.

الشرق الأوسط وأفريقيا (7.6%) يمثل الشرق الأوسط وأفريقيا 7.6% من الإيرادات، متأثرًا بتوسع البنية التحتية للتصوير ونمو شبكات المستشفيات الخاصة في بعض البلدان. يتم دعم الطلب من خلال تحسين الوصول إلى الخدمات التشخيصية وزيادة الاهتمام بفحص صحة المرأة والتقييم المبكر. غالبًا ما يفضل المشترون الأنظمة ذات نماذج الخدمة المتينة والتكوينات المرنة المناسبة لإعدادات سريرية متنوعة. يظل التوسع في السوق غير متساوٍ عبر البلدان، مما يعكس الفروق في الاستثمار الصحي والقدرة.

المشهد التنافسي

يتم تحفيز المنافسة في سوق الموجات فوق الصوتية للثدي من خلال أداء المنصة وكفاءة سير العمل والتمييز القائم على البرمجيات. يركز البائعون على جودة الصورة وميزات الأتمتة والتكامل في تكنولوجيا معلومات الأشعة لتحسين الإنتاجية والاتساق عبر المواقع. تبرز استراتيجيات المنتجات بشكل متزايد إمكانية الترقية واتساع التطبيقات السريرية ونماذج الخدمة التي تدعم الاحتفاظ بالقاعدة المثبتة. تكون شدة المنافسة أعلى في الأنظمة المتميزة والحلول الآلية، حيث يقدر مقدمو الخدمات مكاسب الإنتاجية والاكتساب الموحد.

تركز GE HealthCare على تعزيز سير عمل تصوير الثدي من خلال الحلول الآلية وتحسينات البرمجيات التي تدعم الاتساق والكفاءة التشغيلية. تستفيد الشركة من محافظ الموجات فوق الصوتية الواسعة والوصول إلى الخدمة لدعم عمليات النشر متعددة المواقع والبروتوكولات الموحدة. تستفيد وضعية المحفظة من دمج القدرات المركزة على الثدي في الأنظمة البيئية الأوسع للأشعة. يدعم هذا النهج الوجود التنافسي عبر كل من المستشفيات الكبيرة والشبكات التي تدير أحجام الفحص.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- GE HealthCare (شركة جنرال إلكتريك)

- سيمنز هيلثينيرز إيه جي

- كونينكليكي فيليبس إن.في. (فيليبس)

- شركة كانون للأنظمة الطبية (كانون إنك.)

- هولوجيك، إنك. (بما في ذلك تكنولوجيا سوبرسونيك إماجين)

- شركة فوجي فيلم القابضة

- سامسونج للإلكترونيات (سامسونج للرعاية الصحية)

- شركة شنتشن مايندراي للإلكترونيات الطبية الحيوية المحدودة (مايندراي)

- هيتاشي (هيتاشي للرعاية الصحية / فوجي فيلم-هيتاشي في بعض الأسواق)

- إساوتي س.ب.أ.

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع بالإضافة إلى نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، مركزة على الفئة، مركزة على الصناعة، ومتنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في مارس 2025، أطلقت GE HealthCare نظام Invenia Automated Breast Ultrasound (ABUS) Premium، وهو نظام تصوير بالموجات فوق الصوتية ثلاثي الأبعاد مؤتمت ومدعوم بالذكاء الاصطناعي مصمم للفحص التكميلي للثدي الكثيف، مع الإعلان عن الإطلاق في 20 مارس 2025 والتخطيط للطرح الأولي في الأسواق العالمية الرئيسية طوال عام 2025.

- في ديسمبر 2025، أعلنت DeepHealth (وهي شركة تابعة لـ RadNet, Inc.) عن إطلاق DeepHealth Breast Suite، وهي منصة معيارية مدعومة بالذكاء الاصطناعي تدمج اكتشاف سرطان الثدي، وتقييم كثافة الثدي، وتقييم المخاطر، وأدوات التقارير، مع الكشف الرسمي عن المنتج في 1 ديسمبر 2025.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

2,640.76 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

6,611.96 مليون دولار أمريكي |

| معدل النمو (CAGR) |

14.1% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المشمولة |

حسب المنتج / نوع النظام: الموجات فوق الصوتية التقليدية للثدي (CBUS)، الموجات فوق الصوتية المؤتمتة للثدي (ABUS);

حسب توقعات المستخدم النهائي: المستشفيات ومراكز الجراحة، مراكز التصوير التشخيصي / مختبرات التصوير، مراكز رعاية الثدي / مراكز تصوير الثدي / عيادات صحة الثدي، مراكز الجراحة المتنقلة / وحدات الجراحة المتنقلة، عيادات أخرى ووحدات الفحص المتنقلة |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

GE HealthCare (شركة جنرال إلكتريك)؛ Siemens Healthineers AG؛ Koninklijke Philips N.V. (فيليبس)؛ Canon Medical Systems Corporation (كانون إنك)؛ Hologic, Inc. (بما في ذلك تكنولوجيا Supersonic Imagine)؛ FUJIFILM Holdings Corporation؛ Samsung Electronics (Samsung Healthcare)؛ Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray)؛ Hitachi؛ Esaote S.p.A. |

| عدد الصفحات |

325 |

التقسيم

حسب المنتج / نوع النظام

- تصوير الثدي بالموجات فوق الصوتية التقليدية (CBUS)

- تصوير الثدي بالموجات فوق الصوتية الآلي (ABUS)

حسب المستخدم النهائي

- المستشفيات والمراكز الجراحية

- مراكز التصوير التشخيصي / مختبرات التصوير

- مراكز رعاية الثدي / مراكز تصوير الثدي / عيادات صحة الثدي

- مراكز الجراحة المتنقلة / وحدات الجراحة المتنقلة

- عيادات أخرى ووحدات الفحص المتنقلة

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا