نظرة عامة على السوق

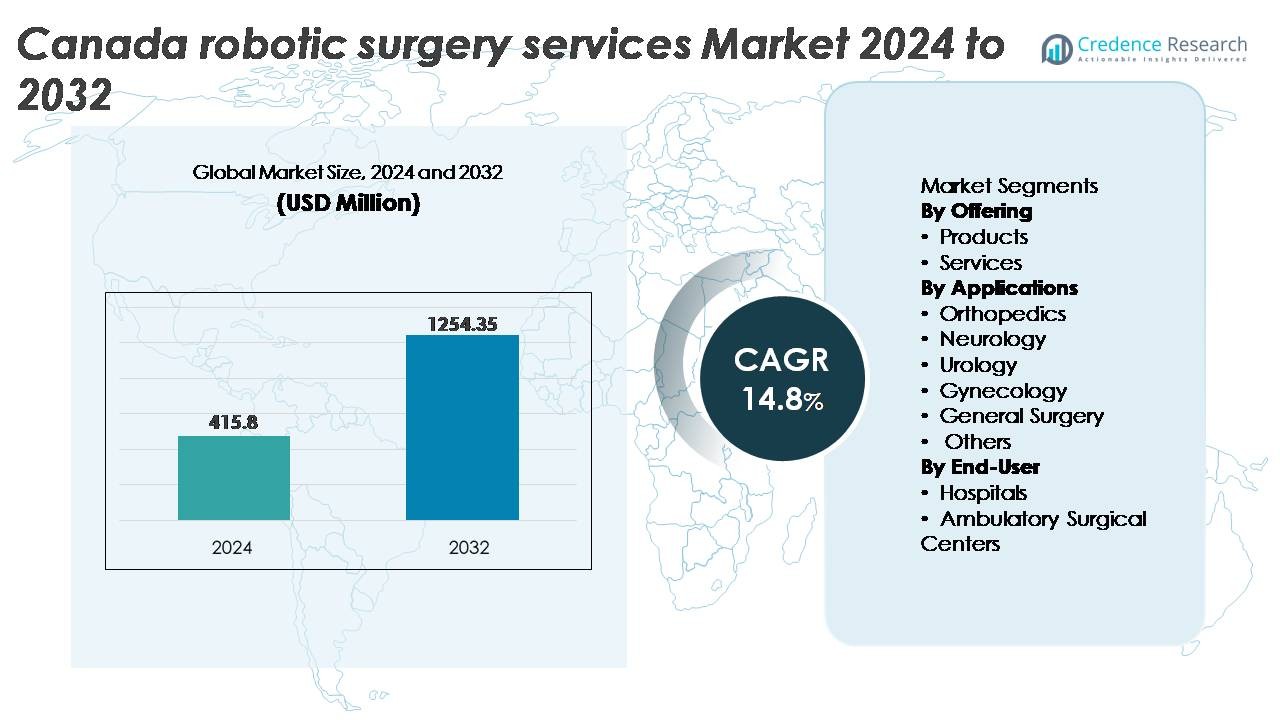

تم تقييم سوق خدمات الجراحة الروبوتية في كندا بمبلغ 415.8 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,254.35 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 14.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق خدمات الجراحة الروبوتية في كندا 2024 |

415.8 مليون دولار أمريكي |

| معدل النمو السنوي المركب لسوق خدمات الجراحة الروبوتية في كندا |

14.8% |

| حجم سوق خدمات الجراحة الروبوتية في كندا 2032 |

1,254.35 مليون دولار أمريكي |

يتشكل سوق خدمات الجراحة الروبوتية في كندا بمزيج قوي من قادة التكنولوجيا العالميين والمبتكرين المحليين، بما في ذلك Medtronic، Intuitive Surgical، THINK Surgical, Inc.، Zimmer Biomet، Renishaw plc، Titan Medical Inc (CAN)، TransEnterix, Inc (CAN)، وHSS Global Technologies Inc (CAN). يتنافس هؤلاء اللاعبون من خلال التقدم في منصات الروبوت متعددة التخصصات، والملاحة الجراحية المدعومة بالذكاء الاصطناعي، ونماذج النشر القائمة على الخدمة المرنة التي تدعم التبني الأوسع عبر المستشفيات والمراكز الجراحية. إقليمياً، تمثل أونتاريو الحصة الأكبر بحوالي 38%، مدفوعة بحجم العمليات الجراحية الكبير، والبنية التحتية المتقدمة للرعاية الصحية، والتبني المبكر للإجراءات المدعومة بالروبوت، مما يضعها كمركز النمو الرئيسي داخل السوق الوطني.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق خدمات الجراحة الروبوتية في كندا بمبلغ 415.8 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,254.35 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 8% خلال فترة التوقعات.

- يستمر الطلب على الإجراءات الأقل توغلاً والتعافي الأسرع للمرضى في دفع التبني القوي للمنصات الروبوتية عبر خدمات الجراحة في مجالات المسالك البولية، وأمراض النساء، والجراحة العامة في المستشفيات والمراكز الجراحية.

- تشمل الاتجاهات الرئيسية التوجيه الجراحي المدعوم بالذكاء الاصطناعي، وأنظمة الروبوت المدمجة للجراحات الخارجية، ونماذج الخدمة المتزايدة التي تقلل من تكاليف الاقتناء الأولية.

- تستمر الاستثمارات الرأسمالية العالية، ونفقات الصيانة، ونقص الجراحين المدربين على الروبوتات في تقييد التوسع، خاصة في الشبكات الصحية الأصغر.

- إقليمياً، تتصدر أونتاريو بحصة سوقية تبلغ حوالي 38%، تليها كيبيك بنسبة 22% وكولومبيا البريطانية بنسبة 16%؛ من حيث العرض، تمثل الخدمات الحصة الأكبر مدفوعة بصيانة دورة الحياة، وترقيات البرمجيات، وعقود الدعم القائمة على الإجراءات.

تحليل تجزئة السوق:

حسب العرض

يحتل قطاع الخدمات الحصة المهيمنة في سوق خدمات الجراحة الروبوتية في كندا، مدعومًا بتنفيذ متزايد لعقود الصيانة، وبرامج التدريب، والفوترة القائمة على الإجراءات، وإدارة دورة حياة النظام. يفضل مقدمو الرعاية الصحية بشكل متزايد النماذج القائمة على الخدمة لتقليل النفقات الرأسمالية وزيادة كفاءة استخدام النظام. تُمكّن شراكات الخدمة المستشفيات من تحسين وقت التشغيل، ومعالجة فشل المكونات بسرعة، والوصول إلى تحديثات البرمجيات المستمرة. في الوقت نفسه، يستمر الطلب على منتجات الجراحة الروبوتية في النمو، مدفوعًا بالتقدم التكنولوجي في الأنظمة متعددة الأذرع، والتصور ثلاثي الأبعاد، وعناصر التحكم اللمسية، وتحسين توافق الأدوات عبر الأقسام الجراحية.

- على سبيل المثال، أفادت شركة Intuitive Surgical بأكثر من 2.2 مليون عملية جراحية بمساعدة الروبوتات تم تنفيذها عالميًا في عام 2023، مدعومة بخدمات مستمرة، وتوريد الأدوات، وترقيات البرامج المرتبطة بمنصة da Vinci. يتجاوز العدد الإجمالي التراكمي للعمليات التي تم تنفيذها باستخدام أنظمة da Vinci منذ تقديمها الآن 14 مليون عملية.

حسب التطبيقات

تمثل جراحة المسالك البولية القطاع الرائد في التطبيقات، حيث تستحوذ على الحصة الأكبر بسبب الاعتماد العالي على الأنظمة الروبوتية في استئصال البروستاتا، واستئصال الكلية الجزئي، وإجراءات علاج أورام المثانة. تعزز الدقة المطلوبة في الجراحات التي تحافظ على الأعضاء، وتقليل فقدان الدم، وانخفاض معدلات المضاعفات من هيمنة الروبوتات في رعاية المسالك البولية. تظهر جراحة النساء والجراحة العامة كقطاعات ذات نمو مرتفع حيث تنتقل عمليات استئصال الرحم بالحد الأدنى من التدخل، وإصلاح الفتق، والتدخلات البارياترية بشكل متزايد إلى المنصات الروبوتية. تظهر جراحة العظام وطب الأعصاب اعتمادًا ثابتًا، مدعومًا بأنظمة الملاحة الروبوتية لاستبدال المفاصل والإجراءات القحفية التي تتطلب دقة على مستوى الميكرو.

- على سبيل المثال، نظام Zimmer Biomet’s ROSA Knee معتمد من قبل إدارة الغذاء والدواء الأمريكية لاستبدال الركبة الكلي وقد أظهر تحسينًا في دقة المحاذاة الميكانيكية في الدراسات التي تمت مراجعتها من قبل الأقران، حيث أبلغت عدة تجارب عن تقليل الانحراف في المحاذاة مقارنة بالتقنيات اليدوية. تدعم هذه النتائج اعتمادًا أوسع للملاحة الروبوتية في إجراءات جراحة العظام.

حسب المستخدم النهائي

تهيمن المستشفيات على مشهد المستخدم النهائي، حيث تمتلك الحصة الأكبر باعتبارها المستشفيات التخصصية والثانوية هي المتبني الرئيسي للتقنيات الجراحية المتقدمة. يدفع وجود الجراحين المهرة، وحجم المرضى الأكبر، ودعم السداد عمليات النشر الروبوتية في المستشفيات. تستفيد هذه المؤسسات من تحسين النتائج السريرية، وتقليل أيام الإقامة في المستشفى، وتعزيز الحافظات الجراحية التي تعزز الوضع التنافسي. تكتسب مراكز الجراحة الإسعافية زخمًا مع ارتفاع العمليات الجراحية الروبوتية الخارجية، خاصة في الجراحة العامة وجراحة العظام. يتم دفع نموها من خلال أوقات التعافي الأقصر، والمدفوعات المجمعة، وتقدم المنصات الروبوتية المدمجة المناسبة لبيئات الرعاية النهارية.

محركات النمو الرئيسية

الطلب المتزايد على الجراحات بالحد الأدنى من التدخل

التفضيل المتزايد للإجراءات بالحد الأدنى من التدخل هو قوة رئيسية تدفع اعتماد الجراحة الروبوتية في كندا. يبحث المرضى بشكل متزايد عن مسارات جراحية تقلل من الألم بعد الجراحة، وتقصير فترات التعافي، وتقليل الإقامة في المستشفى. توفر المنصات الروبوتية مرونة محسنة، وترشيح الارتعاش، ورؤية ثلاثية الأبعاد، مما يمكن الجراحين من تنفيذ إجراءات معقدة بدقة تتجاوز تنظير البطن التقليدي. يستفيد مقدمو الرعاية الصحية من قدرة حجم الإجراءات الأكبر ومعدلات إعادة القبول المنخفضة، مما يحسن كفاءة الرعاية بشكل عام. يساهم تحسين رضا المرضى، وتقليل الندوب، وإعادة التأهيل الأسرع في تفضيل قوي للنتائج الجراحية بمساعدة الروبوت. جنبًا إلى جنب مع شيخوخة السكان وزيادة عبء الأمراض المزمنة، تستمر المزايا السريرية للجراحات بالحد الأدنى من التدخل في تسريع الاعتماد عبر الأقسام التخصصية، مما يعزز الطلب داخل المستشفيات ومراكز الجراحة.

· على سبيل المثال، يوفر نظام da Vinci من Intuitive Surgical للجراحين رؤية ثلاثية الأبعاد عالية الدقة تقدم تكبيرًا بصريًا يصل إلى 10 مرات. توفر أدوات EndoWrist الخاصة به سبع درجات من الحركة، مما يدعم الحركة الدقيقة والتحكم في المساحات التشريحية الضيقة.

توسيع التطبيقات الجراحية عبر التخصصات

تتوسع خدمات الجراحة الروبوتية بسرعة مع ظهور تطبيقات سريرية جديدة في مجالات المسالك البولية، وأمراض النساء، وجراحة العظام، والجراحة الصدرية، وإجراءات الجهاز الهضمي. يقوم مصنعو الأنظمة بتطوير أدوات وملاحة خاصة بالمجال لدعم التدخلات المعقدة مثل استئصال البروستاتا مع الحفاظ على الأعصاب، والعمليات الباريترية، واستبدالات المفاصل بمساعدة الروبوت. تحسين التنوع الإجرائي يعزز العائد على الاستثمار للمؤسسات الصحية من خلال السماح باستخدام الأنظمة الروبوتية في تخصصات متعددة. بالإضافة إلى ذلك، فإن القدرة على توحيد الدقة الجراحية تدعم تحسين نتائج المرضى وتعزز كفاءة التدريب للجراحين. ومع نمو الأدلة السريرية ودعم المسارات التنظيمية لمؤشرات موسعة، تدمج شبكات الرعاية الصحية الكندية بشكل متزايد الروبوتات في الممارسة الجراحية الروتينية، مما يقلل الحواجز أمام التبني.

الاستثمار الحكومي والخاص في البنية التحتية الرقمية والجراحية

تعمل المبادرات الفيدرالية والإقليمية الهادفة إلى تحديث الرعاية الصحية على تسريع الاستثمار في تقنيات الجراحة الروبوتية. تدعم برامج التمويل للابتكار الطبي، وغرف العمليات الرقمية، وتكامل التصوير المتقدم نشر المنصات الروبوتية عبر شبكات المستشفيات في كندا. كما يستثمر مقدمو الرعاية الصحية الخاصون في القدرات الروبوتية لتمييز خدمات المرضى وتقليل تكاليف التشغيل طويلة الأجل المرتبطة بالرعاية الداخلية. تتناسب الروبوتات بشكل استراتيجي مع خارطة الطريق الصحية الرقمية لكندا، حيث تمكن تحليلات البيانات، والمساعدة الجراحية المدعومة بالذكاء الاصطناعي، والمنصات القابلة للتشغيل البيني من تخطيط الإجراءات بشكل أكثر ذكاءً وتتبع النتائج. مع توسع الاستثمار، يشجع نمو النظام البيئي برامج تدريب الروبوتات، والتعاون الهندسي، والشراكات بين القطاعين العام والخاص التي تعزز قدرة الابتكار الجراحي في البلاد.

- على سبيل المثال، حصل نظام Hugo™ RAS من Medtronic على ترخيص من الصحة الكندية في عام 2021، مما يسمح للمستشفيات الكندية بدمج أبراج روبوتية معيارية وتصوير ثلاثي الأبعاد في برامج غرف العمليات الرقمية المدعومة من صناديق الابتكار الإقليمية.

الاتجاهات والفرص الرئيسية

الأتمتة الجراحية المدعومة بالذكاء الاصطناعي ودعم اتخاذ القرار

يبرز الذكاء الاصطناعي كتقنية تحويلية في سوق خدمات الجراحة الروبوتية، مما يخلق فرصًا جديدة للتحليلات التنبؤية، والتوجيه أثناء العمليات، والإجراءات شبه المستقلة. تساعد البرمجيات المدعومة بالذكاء الاصطناعي الجراحين في التعرف على الميزات، وتقييم المخاطر، وتحديد مواضع الأدوات. تُمكّن نماذج التعلم الآلي المدربة على آلاف الحالات الجراحية من دعم اتخاذ القرار في الوقت الفعلي وتقليل الأخطاء. تنشأ فرص للتعاون عن بُعد، حيث يمكن للجراحين تلقي المساعدة من الخبراء أثناء الإجراءات المعقدة دون قيود جغرافية. مع تحسن الاتصال بشبكة 5G، تتمتع كندا بموقع جيد لتطوير منصات الجراحة الروبوتية عن بُعد، مما قد يوسع الوصول إلى السكان البعيدين والمحرومين من خلال تدفقات العمل الجراحية المدعومة رقميًا.

· على سبيل المثال، يستخدم نظام Monarch® من Auris Health، الذي أصبح الآن جزءًا من Johnson & Johnson MedTech، التحكم الروبوتي مع الملاحة المساعدة بالكمبيوتر في الوقت الفعلي للوصول إلى العقيدات الرئوية الطرفية أثناء تنظير القصبات. أظهرت الدراسات السريرية أن Monarch يحسن الوصول إلى مجرى الهواء ويمكّن من التصور المستقر أثناء استهداف الآفات، مما يدعم تشخيصًا أكثر دقة للعقيدات الرئوية الصغيرة.

نمو الإجراءات الروبوتية الخارجية والرعاية النهارية

يمثل التحول نحو الرعاية الخارجية ونماذج الدفع المجمع فرصة للأنظمة الروبوتية المصممة لإجراءات الخروج في نفس اليوم. تتيح المنصات الروبوتية الأصغر والأكثر كفاءة من حيث التكلفة لمراكز الجراحة المتنقلة إجراء جراحات عامة وإجراءات نسائية وعظمية في بيئات الرعاية النهارية. تفيد تقليل فترات الإقامة في المستشفى المرضى وتخفف الضغط على القدرة الصحية العامة. تُمكّن نماذج الأعمال الناشئة مثل تأجير الأجهزة وخدمات الدفع حسب الاستخدام من تبني أوسع بين العيادات الخاصة. ومع تقليل أوقات التعافي وزيادة تفضيل المرضى للرعاية الخارجية، تمثل خدمات الرعاية النهارية المتكاملة بالروبوتات فرصة قابلة للتوسع ومربحة لمقدمي الرعاية الصحية في جميع أنحاء كندا.

- على سبيل المثال، يتميز نظام TMINI Miniature Robotic System من THINK Surgical بروبوت محمول لاسلكي بمتوسط وقت إعداد يبلغ حوالي 6 دقائق، مما يتيح التدوير السريع بين الإجراءات العظمية في نفس اليوم.

التحديات الرئيسية

تكاليف رأس المال والصيانة العالية

أحد أكبر التحديات التي تواجه سوق خدمات الجراحة الروبوتية في كندا هو الاستثمار الرأسمالي الكبير المطلوب لشراء وتركيب وصيانة وتدريب الأنظمة. تحمل المنصات الروبوتية تكاليف اقتناء عالية، وتزيد عقود الخدمة السنوية من الأعباء المالية على المستشفيات ذات الميزانيات المحدودة أو الأحجام الجراحية الأقل. بينما تخفف نماذج الفواتير القائمة على الخدمات من النفقات، يبقى تبرير التكلفة صعبًا في بيئات الرعاية الأصغر. تؤثر العوائق المالية أيضًا على الوصول العادل، مما يخلق تفاوتات جغرافية بين شبكات المستشفيات الكبيرة ومقدمي الخدمات المجتمعية. بدون نماذج تسعير مبتكرة وتوسيع التمويل العام، ستستمر قيود التكلفة في عرقلة التبني الواسع، خاصة خارج المراكز الحضرية الكبرى.

نقص المهارات ومتطلبات التدريب

تتطلب الجراحة الروبوتية تدريبًا متخصصًا ومنحنيات تعلم تشكل تحديًا للجراحين وفرق التشغيل الذين ينتقلون من الإجراءات التقليدية. تزيد جداول التدريب ومتطلبات الشهادات والوصول إلى المحاكاة من الضغوط التشغيلية على مقدمي الرعاية الصحية. يحد نقص الجراحين المدربين على الروبوتات من توفر الإجراءات، ويطيل أوقات انتظار المرضى، ويحد من معدلات استخدام المستشفيات. تتطلب صيانة الكفاءة المستمرة وترقيات التكنولوجيا تطويرًا مهنيًا مستمرًا، مما يزيد من أعباء التدريب المؤسسي. يخلق التوزيع غير المتكافئ للجراحين الروبوتيين ذوي الخبرة عبر المقاطعات فجوات في الوصول للسكان الريفيين والنائيين. يتطلب معالجة هذه التحديات الاستثمار في برامج التعليم الموجهة للروبوتات، ومختبرات المحاكاة، ومسارات التدريب الوطنية الموحدة لبناء قوة عاملة قابلة للتوسع.

تحليل إقليمي

أونتاريو

تمتلك أونتاريو الحصة الأكبر من سوق خدمات الجراحة الروبوتية في كندا، حيث تمثل حوالي 38% من الإيرادات الوطنية. تستفيد المقاطعة من تركيز كثيف للمستشفيات متعددة التخصصات، والمراكز الطبية الأكاديمية، والمؤسسات البحثية التي تنفذ الروبوتات في إجراءات المسالك البولية، وأمراض النساء، والأورام. تُمكّن برامج الابتكار المدعومة من الحكومة والشراكات مع مطوري التكنولوجيا الطبية من التبني المبكر للمنصات المتقدمة. تعزز الأحجام الكبيرة للمرضى، وإمكانية الوصول الأكبر للتعويضات، والقدرة القوية للقوى العاملة الجراحية من الطلب. يستمر النمو في التسارع مع توسع المستشفيات في أجنحة العمليات الروبوتية ودمج التحليلات الجراحية القائمة على الذكاء الاصطناعي، مما يعزز موقع أونتاريو كمركز رئيسي لتقديم الرعاية بمساعدة الروبوتات.

كيبيك

تمثل كيبيك حوالي 22% من حصة السوق، مدفوعة بزيادة الاستثمارات من قبل شبكات الرعاية الصحية العامة والمستشفيات التعليمية التابعة للجامعات التي تتبنى الأنظمة الروبوتية للجراحة طفيفة التوغل. تشهد المقاطعة اهتمامًا ملحوظًا في الجراحة العامة وتطبيقات الروبوتات النسائية، مدعومة بتحسينات في النتائج السريرية وتقليل فترات الإقامة في المستشفى. كما أن مبادرات تحديث الرعاية الصحية الإقليمية التي تركز على النظم الجراحية الرقمية تعزز من تبني الروبوتات. على الرغم من زيادة الاستخدام، فإن وتيرة التوسع تتأثر بالقيود الميزانية والتفاوتات الإقليمية في البنية التحتية الجراحية. ومع ذلك، تشير المشاريع الروبوتية التجريبية الجارية في مرافق الرعاية الثانوية إلى إمكانات قوية للتنفيذ الأوسع خارج المناطق الحضرية.

كولومبيا البريطانية

تمثل كولومبيا البريطانية حوالي 16% من السوق، مدعومة بزيادة تبني الإجراءات الروبوتية في جراحة المسالك البولية والجراحة الصدرية والتدخلات الباريترية. الاستثمار في المقاطعة في غرف العمليات المتقدمة والتركيز على تحسين تدفق المرضى هما المحركان الرئيسيان للنمو. تلعب الجراحة الروبوتية دورًا استراتيجيًا في دعم تقليل أوقات الانتظار وتعزيز كفاءة العمليات الجراحية للإجراءات المعقدة. يساهم ثقافة قوية من البحث السريري والتعاون بين مقدمي الرعاية الصحية وبائعي التكنولوجيا الطبية في توسع الإجراءات بشكل أسرع. بينما يتركز الطلب بشكل رئيسي في المدن الكبرى، فإن الطلب المتزايد على القدرات الروبوتية للمرضى الخارجيين يشجع المراكز الجراحية الخاصة على النظر في التبني.

ألبرتا

تمثل ألبرتا حوالي 14% من حصة السوق، مدعومة بمراكز جراحية متخصصة ومستشفيات ثالثية مجهزة بمنصات روبوتية لإجراءات الأورام والجراحة القولونية المستقيمية والجراحة العظمية. يدعم الاستثمار في المقاطعة في البنية التحتية الرقمية للمستشفيات دمج الروبوتات مع أنظمة التصوير قبل الجراحة والمراقبة بعد الجراحة. تفضيل المرضى المتزايد للتدخلات طفيفة التوغل وتحسين دقة الجراحة يعزز زخم التبني. ومع ذلك، فإن التقلبات الاقتصادية وتخصيص ميزانيات الرعاية الصحية العامة تخلق تباينًا دوريًا في دورات الشراء. يدعم التبني أيضًا الشراكات التدريبية وبرامج تبادل الجراحين مع المرافق الرائدة في جميع أنحاء كندا، مما يساعد على توسيع القوى العاملة الماهرة اللازمة لنمو الجراحة الروبوتية.

كندا الأطلسية

تمثل كندا الأطلسية والمقاطعات المتبقية مجتمعة حوالي 10% من حصة السوق، مع تبني يتركز بشكل رئيسي حول المستشفيات الإقليمية الكبيرة حيث يدعم طلب المرضى تطوير برامج روبوتية. يعيق الوصول المحدود إلى المنصات الروبوتية في المجتمعات الأصغر وحجم الجراحات المنخفض التوسع؛ ومع ذلك، يتزايد الزخم مع توسع المقاطعات في ميزانيات تحديث الجراحة الإقليمية. يتيح الاهتمام المتزايد بالجراحة الروبوتية الموجهة عن بعد فرصة لسد الفجوات الجغرافية في توفر المتخصصين. قد يمكن التحول نحو الإجراءات الروبوتية للمرضى الخارجيين من تبنيها من قبل المرافق الأصغر، بشرط أن تصبح نماذج تحسين التكلفة وأطر الوصول المشترك أكثر تنفيذًا على نطاق واسع.

تقسيمات السوق:

حسب العرض

حسب التطبيقات

- جراحة العظام

- طب الأعصاب

- جراحة المسالك البولية

- طب النساء

- الجراحة العامة

- أخرى

حسب المستخدم النهائي

- المستشفيات

- مراكز الجراحة المتنقلة

حسب الجغرافيا

- أونتاريو

- كيبيك

- كولومبيا البريطانية

- ألبرتا

- كندا الأطلسية

المشهد التنافسي

يتميز المشهد التنافسي لسوق خدمات الجراحة الروبوتية في كندا بتوسع المشاركة من شركات التكنولوجيا الطبية العالمية، ومقدمي خدمات الرعاية الصحية المحليين، والمؤسسات المتخصصة في التدريب الجراحي. يواصل المصنعون الرائدون للمنصات الروبوتية تعزيز وجودهم مع استثمار المستشفيات في أنظمة جراحية متعددة التخصصات لدعم إجراءات المسالك البولية، وأمراض النساء، والجراحة العامة، والإجراءات الصدرية. يركز التمايز التنافسي بشكل متزايد على بيئة النظام، وتنوع الأدوات، ودمج التصوير، وأتمتة سير العمل المدعومة بالذكاء الاصطناعي التي تعزز التخطيط قبل الجراحة والدقة أثناء الجراحة. تعيد النماذج القائمة على الخدمة، بما في ذلك الدفع لكل استخدام، والتأجير، والشراكات طويلة الأجل للصيانة، تشكيل ديناميات الشراء، مما يسمح بوصول أوسع خارج المراكز الأكاديمية الكبرى. في الوقت نفسه، يسرع التعاون بين مطوري الأجهزة الجراحية والجامعات الكندية من تبني البحث وتطوير المهارات. كما يتميز المشهد بظهور منصات روبوتية مدمجة مناسبة للمرافق الخارجية، مما يزيد من حدة المنافسة بين البائعين الذين يسعون لخدمة مراكز الجراحة المتنقلة. مع نمو الأدلة السريرية وتطور نماذج التسعير، ستتحول المنافسة من مبيعات الأجهزة إلى حلول النظام البيئي الجراحي المتكامل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أكتوبر 2025: عرضت Zimmer Biomet محفظتها الموسعة من الروبوتات في اجتماع AAHKS 2025، مسلطة الضوء على الابتكارات الأخيرة بما في ذلك النظام الموجه من قبل الجراح الذي تم الحصول عليه حديثًا من Monogram Technologies.

- في أبريل 2025، أعلنت THINK Surgical, Inc. عن الاستخدام الأول لنظام TMINI Miniature Robotic System مع زراعة الركبة الكاملة Freedom من Maxx Orthopedics، مما يمثل معلمًا رئيسيًا في نشر الجراحة الروبوتية المساعدة في جراحة العظام.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على العرض، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة عن أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستصبح الجراحة الروبوتية خيارًا قياسيًا في التخصصات الرئيسية، متجاوزةً مجال المسالك البولية لتشمل الإجراءات العامة والصدرية والعظمية.

- ستعزز أنظمة دعم القرار المدعومة بالذكاء الاصطناعي دقة الجراحة وتقلل من الأخطاء أثناء العمليات.

- ستعمل المنصات الروبوتية المدمجة والمتحركة على توسيع نطاق الاعتماد في مراكز الجراحة الخارجية والرعاية اليومية.

- سيؤدي التكامل الأكبر مع التصوير والملاحة والسجلات الرقمية إلى تحسين تكامل سير العمل.

- ستنتج برامج التدريب وبيئات المحاكاة قوة عاملة أوسع مهارة في مجال الجراحة الروبوتية.

- ستقلل النماذج القائمة على الخدمة والدفع لكل استخدام من الحواجز المالية للمرافق الصحية الأصغر.

- ستدعم قدرات الجراحة عن بُعد الوصول إلى الأخصائيين في المناطق الريفية والمناطق المحرومة.

- ستحافظ تفضيلات المرضى المتزايدة للإجراءات الأقل توغلاً على الطلب.

- ستسرع الشراكات بين شركات التكنولوجيا الطبية والمستشفيات والمؤسسات البحثية من وتيرة الابتكار.

- ستسهل الدعم التنظيمي ومبادرات تحديث الرعاية الصحية توسيع السوق بشكل أوسع في جميع أنحاء كندا.