نظرة عامة على السوق

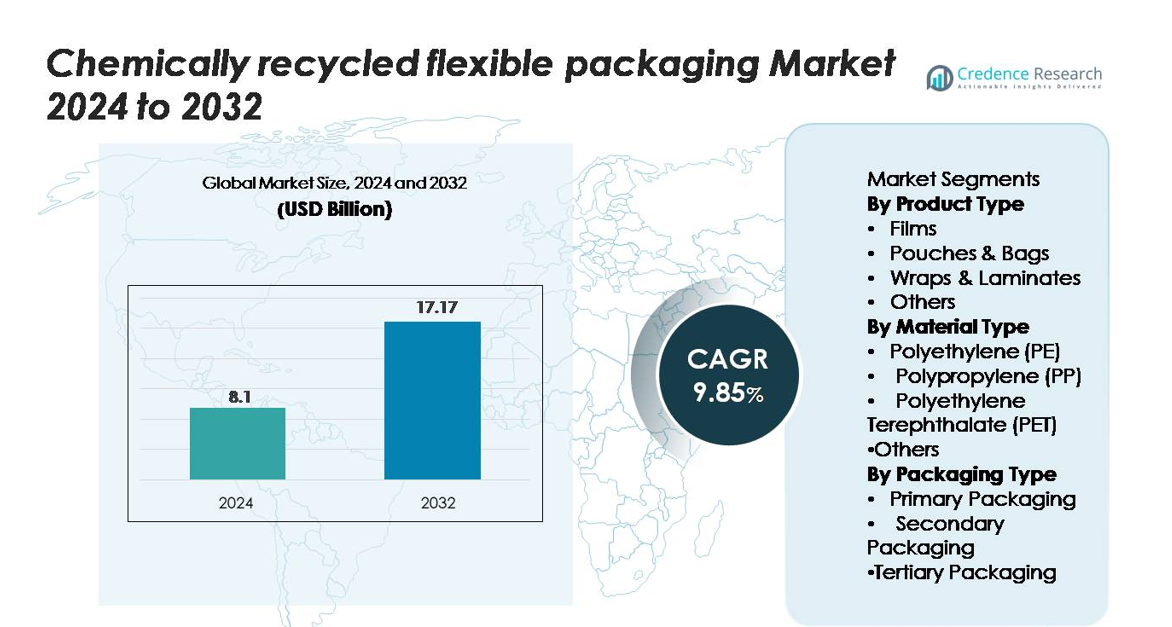

تم تقييم سوق التغليف المرن المعاد تدويره كيميائيًا بمبلغ 8.1 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17.17 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.85٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التغليف المرن المعاد تدويره كيميائيًا 2024 |

8.1 مليار دولار أمريكي |

| سوق التغليف المرن المعاد تدويره كيميائيًا، معدل النمو السنوي المركب |

9.85% |

| حجم سوق التغليف المرن المعاد تدويره كيميائيًا 2032 |

17.17 مليار دولار أمريكي |

يتشكل سوق التغليف المرن المعاد تدويره كيميائيًا من قبل المشاركين الرائدين مثل BASF SE، SABIC، شركة إيستمان للكيماويات، داو إنك، إكسون موبيل للكيماويات، وشركة ليونديل باسل للصناعات، حيث يقوم كل منهم بتطوير بوليمرات معاد تدويرها عالية النقاء من خلال تقنيات التحلل الكيميائي والتحلل الحراري على نطاق واسع. تتعاون هذه الشركات مع شركات السلع الاستهلاكية السريعة العالمية ومحولات التغليف لتوريد PE، PP، وPET بدرجة غذائية للأفلام والأكياس والرقائق ذات الحاجز العالي. تقود أمريكا الشمالية السوق بحصة 34٪، مدفوعة بدعم تنظيمي قوي وتوسع سريع في مرافق إعادة التدوير المتقدمة، تليها أوروبا بنسبة 31٪، مدعومة بتفويضات الاقتصاد الدائري الصارمة وأنظمة جمع النفايات الناضجة.

رؤى السوق

- تم تقييم سوق التغليف المرن المعاد تدويره كيميائيًا بقيمة 8.1 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17.17 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 9.85%.

- يتم تحفيز نمو السوق بزيادة الطلب على التغليف الدائري، والتزامات قوية من العلامات التجارية تجاه المحتوى المعاد تدويره، والتقدم في إعادة التدوير الكيميائي الذي يمكن من استعادة الأفلام والحقائب متعددة الطبقات المعقدة.

- تشمل الاتجاهات الرئيسية التوسع السريع في قدرة التحلل الكيميائي والتحلل الحراري، وزيادة اعتماد PE وPP وPET المعاد تدويرها بدرجة الغذاء، وتزايد الشراكات بين المعيدين والمحولين والعلامات التجارية العالمية للسلع الاستهلاكية السريعة.

- تتشكل المنافسة من قبل اللاعبين الرئيسيين مثل BASF SE وSABIC وEastman وDow وExxonMobil وLyondellBasell، حيث يعزز كل منهم قدراته في البوليمرات المعاد تدويرها عالية النقاء؛ تظل الأفلام القطاع المهيمن مع أعلى معدل اعتماد.

- إقليميًا، تمتلك أمريكا الشمالية 34%، تليها أوروبا بنسبة 31% وآسيا والمحيط الهادئ بنسبة 25%، مما يعكس الدعم التنظيمي القوي والأسواق الاستهلاكية الكبيرة وزيادة الاستثمارات في البنية التحتية الدائرية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع المنتج

تمثل الأفلام القطاع المنتج المهيمن، حيث تستحوذ على حوالي 42% من السوق، نظرًا لاعتمادها الواسع في تغليف الأغذية والعناية الشخصية والصناعية التي تتطلب وضوحًا عاليًا، ومتانة، وقابلية لإعادة التدوير. تستفيد الأفلام المعاد تدويرها كيميائيًا من تعزيز القوة الميكانيكية وملاءمتها للتطبيقات ذات الحواجز العالية. تليها الحقائب والأكياس مع تحول العلامات التجارية نحو الأشكال الخفيفة الوزن لتقليل استخدام المواد. في الوقت نفسه، تكتسب الأغلفة والرقائق قوة جذب للتطبيقات متعددة الطبقات حيث يمكن لإعادة التدوير الكيميائي استعادة الهياكل المعقدة التي كانت غير مناسبة سابقًا للعمليات الميكانيكية.

- على سبيل المثال، منشأة إعادة التدوير الكيميائي في كينغسبورت التابعة لشركة Eastman، التي حققت الإنتاج الأولي على نطاق واسع في مارس 2024، لديها القدرة على معالجة 110,000 طن متري من نفايات البوليستر التي يصعب إعادة تدويرها سنويًا، مما يمكن من إنتاج مستمر للبوليستر المعاد تدويره كيميائيًا المناسب لتطبيقات الأفلام عالية الأداء.

حسب نوع المادة

يتصدر البولي إيثيلين (PE) مشهد المواد بحصة تبلغ حوالي 48%، مدعومًا باستخدامه الواسع في الأفلام والحقائب والبطانات المرنة. تتيح قابلية إعادة التدوير الكيميائي لـ PE إنتاج راتنجات بدرجة شبه بكر مثالية لتغليف المواد الغذائية، مما يدفع لاعتماد قوي بين العلامات التجارية للسلع الاستهلاكية السريعة والتجزئة. يظهر البولي بروبيلين (PP) كمادة سريعة النمو بسبب زيادة الطلب على الهياكل الهجينة المقاومة للحرارة العالية والمرنة الصلبة. في الوقت نفسه، يظل PET ضروريًا للتطبيقات ذات الوضوح العالي، مستفيدًا من تقنيات التحلل الكيميائي المتقدمة التي تحسن العائد والجودة في أشكال التغليف المرنة.

- على سبيل المثال، تنتج وحدة إعادة التدوير الكيميائي لشركة سابك في جيلين ما يصل إلى 20,000 طن متري من PP الدائري المعتمد كل عام، مما يتيح إنتاج عبوات مرنة مقاومة للحرارة مع درجات تشوه حراري تصل إلى 120 درجة مئوية.

حسب نوع التغليف

تسيطر العبوات الأولية على القطاع بحصة سوقية تبلغ حوالي 55%، مدفوعة بالتفضيل المتزايد للأشكال الموجهة للمستهلكين التي تتطلب السلامة والنضارة والامتثال التنظيمي. يتم اعتماد المواد المعاد تدويرها كيميائيًا بشكل متزايد للتغليف المباشر في الأغذية ومستحضرات التجميل والأدوية نظرًا لقدرتها على تلبية معايير النقاء الصارمة. يظهر التغليف الثانوي نموًا مستقرًا مع توسع التجارة الإلكترونية وسعي العلامات التجارية إلى وسائد وتغليف وبطانات مستدامة. يرتفع اعتماد التغليف الثالث تدريجيًا مع دمج الصناعات للمواد المعاد تدويرها في المنصات وأغلفة التمدد وأفلام الشحن بالجملة.

محركات النمو الرئيسية

زيادة الطلب على حلول التغليف الدائرية ومنخفضة الكربون

يُسرع التحول نحو نماذج الاقتصاد الدائري بشكل كبير من اعتماد التغليف المرن المعاد تدويره كيميائيًا. تلتزم الحكومات والعلامات التجارية العالمية وتجار التجزئة بشكل متزايد بأهداف الاستدامة التي تتطلب دمج محتوى معاد تدويره عالي الجودة في التغليف. يلعب إعادة التدوير الكيميائي دورًا محوريًا من خلال تحويل الأفلام متعددة الطبقات والأكياس والرقائق الصعبة إلى بوليمرات شبه بكر مناسبة للتطبيقات المتميزة. تعالج هذه القدرة قيود إعادة التدوير الميكانيكي وتوسع مجموعة المواد الخام القابلة للاستخدام. علاوة على ذلك، تعزز تفضيلات المستهلكين للتغليف الصديق للبيئة الطلب، خاصة في قطاعات الأغذية والمشروبات والعناية الشخصية والرعاية الصحية. مع تشديد تفويضات تقليل الكربون على مستوى العالم، تعطي الشركات الأولوية للمدخلات المعاد تدويرها كيميائيًا لتلبية متطلبات الامتثال التنظيمي ومتطلبات الإبلاغ عن الكربون. تضع قدرة إعادة التدوير الكيميائي على تقديم مواد غذائية عالية النقاء باستمرار كحل رئيسي يدفع توسع السوق.

- على سبيل المثال، تحقق تقنية إزالة البلمرة لشركة Loop Industries نقاءً للمونومر يتجاوز 99% من تيارات نفايات PET، مما يدعم التغليف المرن عالي الوضوح للعلامات التجارية العالمية للمستهلكين.

التقدم التكنولوجي الذي يعزز كفاءة استرداد البوليمر

تحسن التطورات السريعة في إزالة البلمرة والتحلل الحراري والتنقية القائمة على المذيبات وهندسة المحفزات بشكل كبير من جودة الإنتاج والعائد في التغليف المرن المعاد تدويره كيميائيًا. تسمح الابتكارات العملية الجديدة بالتفكيك والاسترداد الفعال للهياكل المعقدة مثل الأفلام الحاجزة متعددة الطبقات والرقائق عالية الأداء التي كانت غير مناسبة سابقًا لإعادة التدوير. تعزز هذه التحسينات نقاء المواد، مما يتيح إنتاج PE وPP وPET المعاد تدويرها التي تفي بالمعايير التنظيمية الصارمة لتطبيقات التلامس المباشر مع الأغذية. بالإضافة إلى ذلك، يعزز دمج فرز المواد الخام المدعوم بالذكاء الاصطناعي وأنظمة الترشيح المتقدمة والتنقية الدائرية من اتساق العملية ويقلل من تكاليف الإنتاج. مع توسع المنتجين الكيميائيين العالميين وشركات التغليف في مصانع التجريب وتوسيع المرافق التجارية، يسرع التحسين التكنولوجي من الجدوى التجارية، ويعزز توفر الإمدادات، ويوسع اعتماد المستخدم النهائي عبر السلع الاستهلاكية السريعة الحركة والأدوية وتوزيع التجارة الإلكترونية.

- على سبيل المثال، تحقق تقنية تجديد البوليستر من Eastman كفاءة في إزالة البلمرة تزيد عن 93%، مما ينتج PET عالي النقاء مناسبًا للتطبيقات الغذائية بسعة 110,000 طن متري سنويًا.

التزامات العلامات التجارية العالمية تدفع الطلب على تغليف المحتوى المعاد تدويره

تلتزم الشركات الكبيرة في مجال السلع الاستهلاكية السريعة، والمشروبات، والأدوية بشكل متزايد باستخدام محتوى معاد تدويره أعلى في التغليف كجزء من خرائط الطريق الخاصة بالحوكمة البيئية والاجتماعية والاستدامة. تخلق هذه الالتزامات جاذبية سوقية قوية للمواد المعاد تدويرها كيميائيًا، خاصةً حيث تتجاوز متطلبات النقاء والأداء قدرات البلاستيك المعاد تدويره ميكانيكيًا. تفضل العلامات التجارية التغليف المرن المعاد تدويره كيميائيًا لأنه يضمن سلامة المواد، وحيادية الرائحة، ووضوح عالي—وهي صفات ضرورية للمنتجات الفاخرة التي تواجه المستهلك. بالإضافة إلى ذلك، تتعاون الشركات متعددة الجنسيات مع شركات البتروكيماويات والمُعاد تدويرها لإقامة اتفاقيات توريد طويلة الأجل، مما يسرع من استقرار السوق وتوسيع السعة. تضيف سلاسل البيع بالتجزئة وشركات التجارة الإلكترونية زخمًا إضافيًا من خلال فرض تغليف بمحتوى معاد تدويره للسلع ذات العلامات التجارية الخاصة. مع دمج العلامات التجارية لسياسات التغليف الدائري في أطر الشراء، يصبح التغليف المرن المعاد تدويره كيميائيًا عنصرًا حاسمًا لتحقيق شهادات الاستدامة، والامتثال التنظيمي، والتمييز بين العلامات التجارية.

الاتجاهات والفرص الرئيسية

التوسع السريع للبنية التحتية لإعادة التدوير المتقدمة والشراكات

أحد أقوى الاتجاهات في السوق هو الاستثمار المتزايد في البنية التحتية لإعادة التدوير المتقدمة من خلال المشاريع المشتركة، والاتحادات، والشراكات بين القطاعين العام والخاص. يتعاون مصنعو الكيماويات وشركات إدارة النفايات والعلامات التجارية العالمية للتغليف لتوسيع شبكات إعادة التدوير، مما يتيح توفير مستدام للمواد الخام وتوسيع أنظمة جمع البلاستيك المرن. تدعم هذه الشراكات مراكز الدائرية الإقليمية التي تحول البلاستيك المرن بعد الاستهلاك إلى بوليمرات عالية الجودة. تقدم الابتكارات في وحدات إعادة التدوير اللامركزية، وأنظمة التحلل الحراري المعيارية، وأطر اعتماد الراتنج الدائري فرصًا جديدة لتوطين الإنتاج. تحفز الحكومات هذا الاتجاه من خلال الإعانات لمصانع إعادة التدوير، والائتمانات الضريبية، والتفويضات لاستخدام المحتوى المعاد تدويره. مع تعمق الشراكات عبر سلسلة القيمة، يحصل أصحاب المصلحة على فرص لتأمين التوريد طويل الأجل، وتقليل تكاليف التشغيل، وتسريع نشر المواد المعاد تدويرها كيميائيًا عبر قطاعات السلع الاستهلاكية، والتغليف الصناعي، واللوجستيات.

- على سبيل المثال، Cyclyx—وهي اتحاد تشكل من Agilyx وExxonMobil وLyondellBasell—تقوم بتطوير شبكة إدارة المواد الخام لمعالجة 300,000 طن متري من النفايات البلاستيكية سنويًا من خلال مركزين دائريين مخطط لهما في أمريكا الشمالية، مع توقع بدء تشغيل المركز الأول في منتصف عام 2025.

التحول المتزايد نحو المواد المعاد تدويرها عالية الأداء والمخصصة للأغذية

تكمن فرصة كبيرة في الطلب المتزايد على المواد المعاد تدويرها كيميائيًا والمخصصة للأغذية وعالية الأداء. مع تشديد الجهات التنظيمية لمعايير السلامة وتقييد استخدام البلاستيك البكر لبعض التطبيقات، تتبنى الشركات بشكل متزايد PE وPP وPET المعاد تدويرها كيميائيًا والتي تلبي متطلبات النقاء للاتصال المباشر بالأغذية. تُمكِّن طرق إعادة التدوير الكيميائي المتقدمة من إزالة الملوثات والمركبات ذات الروائح، مما يجعلها مناسبة للأفلام عالية الحاجز والأكياس والطبقات المتعددة. تفتح هذه القدرة فرصًا في الأطعمة المجمدة والوجبات الخفيفة والأدوية والمكملات الغذائية—وهي قطاعات حيث الأداء والسلامة في التغليف غير قابلة للتفاوض. يستفيد المحولون من هذا الاتجاه بتوسيع خطوط الإنتاج للراتنجات المعاد تدويرها الممتازة، بينما تميز العلامات التجارية نفسها بتقديم منتجات دائرية معتمدة. يعزز التوسع المستمر لبرامج الشهادات، بما في ذلك أنظمة التوازن الكتلي والتتبع الكامل، الفرص لدمج محتوى معاد تدويره عالي النقاء.

- على سبيل المثال، يغطي إطار شهادة التوازن الكتلي لـ BASF أكثر من 400 منتج معاد تدويره كيميائيًا عبر محفظتها، مع تتبع مدقق يمكّن المحولات من دمج PE وPP الدائري المعتمد في التغليف المرن المخصص للأغذية.

التحديات الرئيسية

تكاليف تشغيلية عالية وتوافر محدود على نطاق تجاري

على الرغم من التقدم السريع، تواجه إعادة التدوير الكيميائي تحديات كبيرة تتعلق بالنفقات الرأسمالية العالية، وإعداد المواد الخام المكلف، والعمليات كثيفة الطاقة. يتطلب بناء منشآت على نطاق تجاري استثمارات كبيرة، وغالبًا ما تتجاوز التكاليف التشغيلية المستمرة تلك الخاصة بإعادة التدوير الميكانيكي. كما أن توفر النفايات البلاستيكية المرنة عالية الجودة والمفروزة محدود، مما يقيّد القدرة الإنتاجية. ونتيجة لذلك، تؤدي اختلالات العرض والطلب إلى تقلبات في الأسعار للراتنجات المعاد تدويرها كيميائيًا، مما يخلق حواجز تبني للمحولات الصغيرة والمتوسطة الحجم. في حين أن شهادة التوازن الكتلي تساعد في توسيع اختراق السوق، فإن توسيع البنية التحتية لا يزال بطيئًا بسبب الموافقات التنظيمية الطويلة والدمج التقني المعقد. التغلب على عدم الكفاءة في التكاليف أمر حاسم لتوسيع الحضور السوقي طويل الأجل للتغليف المرن المعاد تدويره كيميائيًا.

تعقيد تنظيمي وفجوات في التوحيد عبر المناطق

تواجه الصناعة تحديات بسبب الأطر التنظيمية غير المتسقة التي تحكم إعادة التدوير المتقدمة، والموافقات على الاتصال بالأغذية، وشهادات المحتوى المعاد تدويره عبر المناطق. تخلق الاختلافات في قواعد التوازن الكتلي، وتعريفات عمليات إعادة التدوير الكيميائي، ومتطلبات وضع العلامات أعباء امتثال للمصنعين وأصحاب العلامات التجارية. تفتقر بعض المناطق إلى إرشادات واضحة لتصنيف إعادة التدوير الكيميائي كإعادة تدوير بدلاً من استرداد الطاقة، مما يؤخر الموافقات على المشاريع. بالإضافة إلى ذلك، تعيق الاختلافات في معايير السلامة للبلاستيك المعاد تدويره المخصص للأغذية التجارة عبر الحدود بسلاسة. تعقد هذه الفجوات التنظيمية قرارات الاستثمار وتبطئ معدلات التبني. بناء معايير موحدة، وأنظمة شهادات شفافة، وتعريفات موحدة أمر بالغ الأهمية لضمان قابلية التوسع في الصناعة وتعزيز الثقة في السوق العالمية.

تحليل إقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 34% من السوق، مدفوعة بدعم تنظيمي قوي للبلاستيك الدائري، وتوسيع مرافق إعادة التدوير المتقدمة، والتبني المبكر من قبل العلامات التجارية الكبرى للسلع الاستهلاكية السريعة والتجزئة. تقود الولايات المتحدة النمو الإقليمي مع زيادة الاستثمار في تقنيات إزالة البلمرة والانحلال الحراري التي تمكن من إنتاج PE وPP وPET معاد تدويرها بنقاء عالٍ. تساهم التزامات الاستدامة من محولي التغليف والعلامات التجارية متعددة الجنسيات في تسريع الطلب. تعزز كندا زخم السوق من خلال تفويضات وطنية لتقليل النفايات البلاستيكية وأطر مسؤولية المنتج الممتدة. تفضيل المستهلك المتزايد للتغليف منخفض الكربون والمحتوى المعاد تدويره يعزز قيادة المنطقة.

أوروبا

تمثل أوروبا ما يقرب من 31% من السوق، مدعومة بتنظيمات الاتحاد الأوروبي الصارمة، وتفويضات المحتوى المعاد تدويره، والنشر السريع لقدرات إعادة التدوير الكيميائي في ألمانيا وهولندا والمملكة المتحدة. تستفيد المنطقة من التوافق السياسي القوي تحت خطة العمل للاقتصاد الدائري وتنظيم التغليف ونفايات التغليف، مما يعزز الاستثمار في مصانع إعادة التدوير المتقدمة. تتبنى العلامات التجارية التغليف المرن المعاد تدويره كيميائيًا لتلبية متطلبات مسؤولية المنتج الممتدة وتقليل الاعتماد على البلاستيك البكر. الوعي العالي لدى المستهلك وأنظمة جمع النفايات المتطورة تعزز التبني في قطاعات الأغذية والمشروبات والعناية الشخصية.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حوالي 25% من السوق، مدفوعة بتوسيع القواعد التصنيعية، والتحضر السريع، والالتزامات المتزايدة من منتجي التغليف والبتروكيماويات الإقليميين لدمج المواد الدائرية. تستثمر الصين واليابان وكوريا الجنوبية والهند بشكل متزايد في تقنيات إعادة التدوير الكيميائي لمعالجة كميات كبيرة من النفايات البلاستيكية المرنة. تسرع الصناعات القوية للتجارة الإلكترونية والسلع الاستهلاكية السريعة في المنطقة الطلب على الأفلام والأكياس المعاد تدويرها عالية الأداء. تدعم المبادرات الحكومية التي تروج للتصنيع منخفض الكربون وتحسين أنظمة إدارة النفايات توسع السوق. تعزز الشراكات بين العلامات التجارية العالمية والمعيدين المحليين تكامل سلسلة التوريد.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6% من السوق، مع نمو يتركز في البرازيل والمكسيك وتشيلي، حيث تتوسع اللوائح المتعلقة بالاستدامة والالتزامات بالتغليف من الشركات. يرتفع التبني مع سعي منتجي الأغذية والمشروبات إلى حلول دائرية تلبي معايير سلسلة التوريد متعددة الجنسيات. تحسن الاستثمارات في مصانع إعادة التدوير الكيميائي على نطاق تجريبي الوصول إلى PE وPP المعاد تدويرهما المناسبين للتغليف المرن. ومع ذلك، فإن البنية التحتية المحدودة لفصل النفايات تحد من توفر المواد الخام على نطاق واسع. على الرغم من هذه التحديات، فإن الضغط المتزايد من تجار التجزئة للحصول على تغليف صديق للبيئة واهتمام الحكومة بسياسات تقليل النفايات البلاستيكية يدعم التنمية الإقليمية المستقرة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من السوق، مع زخم مدفوع بمبادرات الاقتصاد الدائري الناشئة والاستثمارات المتزايدة من عمالقة البتروكيماويات في تقنيات إعادة التدوير المتقدمة. تقود الإمارات العربية المتحدة والمملكة العربية السعودية التنمية الإقليمية من خلال أجندات الاستدامة الوطنية والشراكات الصناعية التي تركز على تحويل النفايات المرنة إلى بوليمرات عالية الجودة. يزداد التبني في تطبيقات التغليف الغذائي والزراعي والصناعي حيث تسعى الشركات للحصول على مواد معاد تدويرها ممتازة. ومع ذلك، فإن أنظمة إدارة النفايات غير المتسقة والبنية التحتية المحدودة لإعادة التدوير على نطاق واسع تقيد النمو. يخلق الوجود المتزايد للشركات متعددة الجنسيات وتحديث اللوائح فرصًا طويلة الأجل.

تقسيمات السوق:

حسب نوع المنتج

- الأفلام

- الأكياس والحقائب

- الأغلفة والرقائق

- أخرى

حسب نوع المادة

- البولي إيثيلين (PE)

- البولي بروبيلين (PP)

- البولي إيثيلين تيريفثاليت (PET)

- أخرى

حسب نوع التغليف

- التغليف الأولي

- التغليف الثانوي

- التغليف الثالثي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتم تعريف المشهد التنافسي لسوق التغليف المرن المعاد تدويره كيميائيًا من خلال نظام بيئي متنامٍ من منتجي المواد الكيميائية العالميين، ومحولي التغليف، ومقدمي تكنولوجيا إعادة التدوير المتقدمة الذين يعملون على توسيع نطاق البوليمرات المعاد تدويرها عالية النقاء للتطبيقات المرنة. تواصل الشركات الرائدة – بما في ذلك BASF SE، SABIC، Eastman، Dow، ExxonMobil، وLyondellBasell – توسيع شبكات إعادة التدوير الخاصة بها من خلال تقنيات إزالة البلمرة، التحلل الحراري، والتنقية القائمة على المذيبات القادرة على معالجة الهياكل متعددة الطبقات المعقدة. تستثمر هذه الشركات بشكل كبير في شراكات سلسلة القيمة المتكاملة مع علامات السلع الاستهلاكية السريعة، وشركات إدارة النفايات، ومقدمي الخدمات اللوجستية لتأمين توريد المواد الخام بشكل مستمر وضمان توفر الراتنج المعتمد على التوازن الشامل. تزيد الشركات الناشئة والمعيدون المتخصصون من حدة المنافسة من خلال تسويق أنظمة إعادة التدوير المعيارية ومنخفضة الطاقة التي تستهدف الأفلام والأكياس التي يصعب إعادة تدويرها. يعتمد التمايز في السوق بشكل متزايد على تحقيق جودة مناسبة للأغذية، وتوسيع سعة الإنتاج، وتقديم مواد منخفضة الكربون وقابلة للتتبع تتماشى مع متطلبات الاستدامة العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في مارس 2025، حصلت UFlex على موافقة من إدارة الغذاء والدواء الأمريكية (USFDA) لاستخدام البولي إيثيلين المعاد تدويره (rPE) في تطبيقات تغليف المواد الغذائية.

- في يوليو 2024، أطلقت Mondi مجموعة “FlexiBag Reinforced” من البولي إيثيلين الأحادي (PE)، المصممة لإعادة التدوير والمطورة بمستويات قابلة للتخصيص من محتوى البولي إيثيلين المعاد تدويره بعد الاستهلاك.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، نوع المادة، نوع التغليف والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة عن أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد تبني التغليف المرن المعاد تدويره كيميائياً مع تسريع العلامات التجارية لالتزاماتها تجاه المواد الدائرية ومنخفضة الكربون.

- ستتوسع قدرة إعادة التدوير المتقدمة من خلال الاستثمارات الكبيرة والشراكات العالمية عبر سلسلة القيمة.

- ستصبح البوليمرات المعاد تدويرها بدرجة الغذاء متاحة بشكل أوسع مع نضوج تقنيات إزالة البلمرة والتنقية.

- ستتحول الهياكل المرنة متعددة الطبقات وعالية الحاجز بشكل متزايد نحو المدخلات المعاد تدويرها كيميائياً لتلبية المتطلبات التنظيمية.

- ستعزز أنظمة الشهادات والتتبع المتوازنة بالكتلة مصداقية سلسلة التوريد والامتثال.

- سيؤدي التعاون بين منتجي الكيماويات والمحولات وشركات السلع الاستهلاكية السريعة إلى تسريع التوسع التجاري.

- ستحسن تحسينات البنية التحتية الإقليمية جمع المواد الخام وتعزز كفاءة إعادة التدوير.

- سيؤدي الابتكار في المواد إلى تحسين أداء البولي إيثيلين والبولي بروبيلين والبولي إيثيلين تيريفثاليت المعاد تدويرها لتناسب التطبيقات الفاخرة.

- ستشدد الأطر السياسية حول مسؤولية المنتج الممتدة وتفويضات المحتوى المعاد تدويره.

- ستزداد حدة المنافسة مع تطوير مزودي التكنولوجيا والوافدين الجدد لحلول إعادة التدوير ذات التكلفة الفعالة.