نظرة عامة على السوق

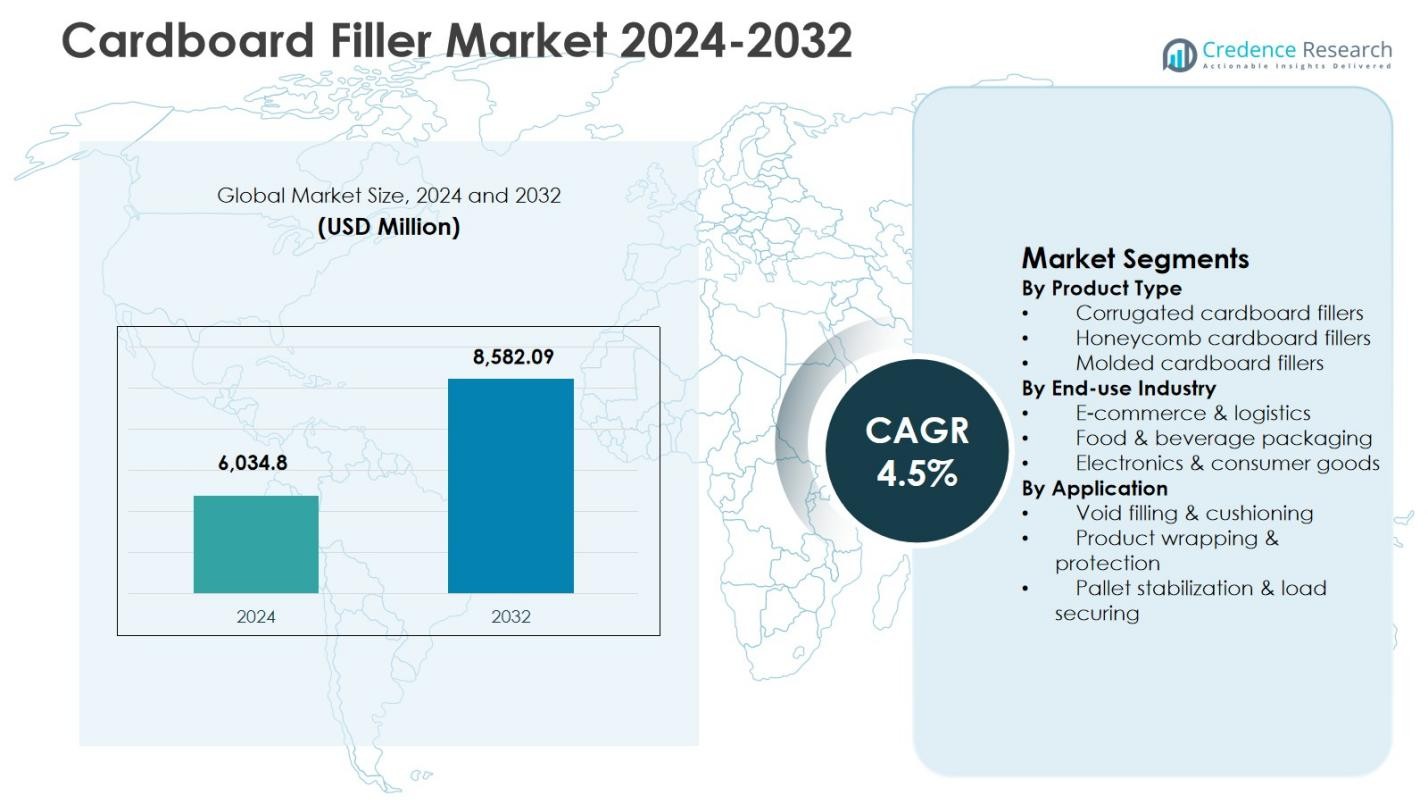

تم تقييم حجم سوق حشوة الكرتون بمبلغ 6,034.8 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,582.09 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب يبلغ 4.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق حشوة الكرتون 2024 |

6,034.8 مليون دولار أمريكي |

| سوق حشوة الكرتون، معدل النمو السنوي المركب |

4.5% |

| حجم سوق حشوة الكرتون 2032 |

8,582.09 مليون دولار أمريكي |

يدعم سوق حشوة الكرتون وجود مصنعي التغليف الراسخين مثل شركة DS Smith plc، مجموعة Smurfit Kappa، شركة Sonoco Products، شركة Sealed Air، شركة Cascades Inc.، مجموعة Axxor، شركة Packaging Corporation of America (Hexacomb)، شركة Huhtamaki PPL Limited، شركة Grigeo AB، وشركة LSquare Eco Products Pvt. Ltd. يركز هؤلاء اللاعبون على توسيع حلول حشوة الكرتون المستدامة والقابلة لإعادة التدوير وعالية القوة لتلبية الطلب المتزايد من تطبيقات التجارة الإلكترونية واللوجستيات والتغليف الصناعي. تعزز الاستثمارات المستمرة في الأتمتة وابتكار المواد وتوسيع القدرات وجودهم في السوق. إقليمياً، قادت أمريكا الشمالية سوق حشوة الكرتون بحصة سوقية بلغت 32.6% في عام 2024، مدفوعة ببنية تحتية لوجستية متقدمة، واختراق عالي للتجارة الإلكترونية، ودعم تنظيمي قوي لحلول التغليف الورقية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق حشوة الكرتون بمبلغ 6,034.8 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,582.09 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب يبلغ 4.5% خلال فترة التوقعات.

- يتم دفع نمو سوق حشوة الكرتون بزيادة الطلب على التغليف المستدام، والتوسع السريع في لوجستيات التجارة الإلكترونية، وزيادة استبدال الحشوات البلاستيكية ببدائل كرتونية قابلة لإعادة التدوير عبر الصناعات.

- تسلط اتجاهات سوق حشوة الكرتون الضوء على الطلب القوي على حشوات الكرتون المموج، التي استحوذت على حصة قطاعية بلغت 46.8% في عام 2024، مدعومة بالهيكل الخفيف الوزن، والكفاءة في التكلفة، والملاءمة لأنظمة التغليف الآلية.

- يظهر تحليل سوق حشوة الكرتون أن اللاعبين الرائدين يركزون على ابتكار المنتجات، وتوسيع القدرات، والأتمتة لتعزيز محافظ التغليف الواقية القائمة على الألياف وتلبية متطلبات اللوجستيات ذات الحجم الكبير.

- يشير التحليل الإقليمي لسوق حشوة الكرتون إلى أن أمريكا الشمالية قادت بحصة 32.6% في عام 2024، تليها أوروبا بنسبة 28.4% وآسيا والمحيط الهادئ بنسبة 24.9%، مدفوعة بنمو التجارة الإلكترونية واللوائح المتعلقة بالاستدامة.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب نوع المنتج:

يقود سوق الحشوات الكرتونية حسب نوع المنتج حشوات الكرتون المضلع، والتي شكلت 46.8% من حصة السوق في عام 2024. تهيمن الحشوات المضلعة بسبب نسبة القوة إلى الوزن العالية، والمرونة في التصميم، والكفاءة من حيث التكلفة لتطبيقات التعبئة بالجملة. تُستخدم هذه الحشوات بشكل واسع في التجارة الإلكترونية والشحن الصناعي لأنها توفر توسيدًا موثوقًا بينما تبقى خفيفة الوزن وقابلة لإعادة التدوير. يستمر الطلب القوي على حلول التعبئة الواقية المستدامة والمعتمدة على الألياف، إلى جانب زيادة الضغط التنظيمي لتقليل استخدام البلاستيك، في دفع اعتماد حشوات الكرتون المضلع عالميًا.

- على سبيل المثال، طورت شركة Acme Corrugated Box مادة AcmeGUARD®، وهي مادة مضلعة مطلية مقاومة للرطوبة تم تقديمها في عام 2018، مما مكن شركة Norman Smith Enterprises من شحن المنتجات الزهرية مع النباتات والتربة والماء محليًا بعد ارتفاع التكاليف الخارجية في عام 2019.

حسب الصناعة النهائية:

حسب الصناعة النهائية، ظهرت التجارة الإلكترونية والخدمات اللوجستية كأكبر القطاعات الفرعية، حيث استحوذت على 52.4% من حصة سوق الحشوات الكرتونية في عام 2024. يستفيد القطاع من النمو السريع للتجزئة عبر الإنترنت، وزيادة شحن الطرود، والحاجة إلى حلول فعالة لملء الفراغات لمنع تلف المنتجات أثناء النقل. تُفضل الحشوات الكرتونية لتعبئة التجارة الإلكترونية بسبب قابليتها لإعادة التدوير وسهولة التخلص منها وتوافقها مع خطوط التعبئة الآلية. يسرع التوسع في التجارة عبر الحدود وخدمات التسليم في نفس اليوم من الطلب من مراكز الخدمات اللوجستية والتنفيذ.

- على سبيل المثال، أعلنت أمازون في يونيو 2024 أنها استبدلت 95% من الوسائد الهوائية البلاستيكية في تغليف توصيلاتها في أمريكا الشمالية بحشوات ورقية مصنوعة من محتوى معاد تدويره بنسبة 100%، مما أدى إلى التخلص من نحو 15 مليار وسادة هوائية بلاستيكية من حوالي 2 مليار طرد سنويًا وتحسين قابلية إعادة التدوير على الرصيف.

حسب التطبيق:

من حيث التطبيق، شكلت ملء الفراغ والتوسيد الحصة الأكبر بنسبة 48.9% في عام 2024، مما يجعلها القطاع الفرعي المهيمن في سوق الحشوات الكرتونية. يُعزى هذا الهيمنة إلى الدور الأساسي للحشوات الكرتونية في تقليل الحركة داخل الطرود وحماية البضائع من الصدمات والاهتزازات. تعتمد الصناعات التي تتعامل مع المنتجات الهشة أو ذات القيمة العالية أو ذات الأشكال غير المنتظمة بشكل متزايد على حشوات الفراغ الكرتونية لضمان سلامة الشحنات. يستمر التركيز المتزايد على تقليل التلف، وتوفير التكاليف من خلال تقليل المرتجعات، والتحول نحو المواد الواقية المعتمدة على الورق في دعم الطلب القوي في هذا القطاع التطبيقي.

محركات النمو الرئيسية

زيادة الطلب على حلول التعبئة المستدامة

يتم دفع سوق الحشوات الكرتونية بقوة من خلال التحول العالمي نحو مواد التعبئة المستدامة والصديقة للبيئة. تستبدل الشركات عبر التجارة الإلكترونية والخدمات اللوجستية والتصنيع بشكل متزايد الحشوات البلاستيكية ببدائل كرتونية قابلة لإعادة التدوير والتحلل الحيوي لتلبية اللوائح البيئية وأهداف الاستدامة المؤسسية. تقدم الحشوات الكرتونية قابلية عالية لإعادة التدوير، وتقليل البصمة الكربونية، والتوافق مع نماذج الاقتصاد الدائري. يسرع الوعي المتزايد لدى المستهلكين بشأن التعبئة المستدامة من التبني، مما يشجع العلامات التجارية على دمج حلول ملء الفراغ والتوسيد المعتمدة على الألياف في استراتيجيات التعبئة الخاصة بها لتعزيز المصداقية البيئية.

- على سبيل المثال، تقدم WestRock’s KD-Fold™ مادة أساسية مموجة على شكل أنبوب لمرسلي البريد الإلكتروني عبر نظام Pak On Demand™، مما يخلق تغليفًا ملائمًا يلغي الحاجة إلى تعبئة الفراغ ويستخدم ورقًا أقل بنسبة 50% من الصناديق المموجة القياسية.

توسع أنشطة التجارة الإلكترونية واللوجستيات

النمو السريع في عمليات التجارة الإلكترونية واللوجستيات يعزز بشكل كبير الطلب في سوق حشوات الكرتون. تزايد عمليات الشراء عبر الإنترنت يؤدي إلى زيادة حجم الطرود، مما يتطلب تغليفًا واقيًا فعالًا لتقليل تلف المنتجات أثناء النقل. توفر حشوات الكرتون توسيدًا موثوقًا وأداءً خفيف الوزن وكفاءة في التكلفة، مما يجعلها مثالية لمراكز التنفيذ ذات الإنتاجية العالية. زيادة خدمات التوصيل في نفس اليوم واليوم التالي تعزز الحاجة إلى حلول تغليف سريعة وآلية ومستدامة، مما يعزز الطلب المستمر على حشوات الكرتون عبر سلاسل التوريد العالمية.

- على سبيل المثال، قدمت DHL صناديق كرتونية قابلة لإعادة التدوير GoGreen ضمن مبادرتها للاستدامة، وتتميز بمواد معتمدة من FSC من غابات تدار بمسؤولية لتوسيد الطرود في اللوجستيات ذات الحجم الكبير دون حشوات إضافية.

الضغط التنظيمي لتقليل التغليف البلاستيكي

تعمل اللوائح الصارمة التي تستهدف البلاستيك أحادي الاستخدام كمحرك نمو رئيسي لسوق حشوات الكرتون. تفرض الحكومات في أوروبا وأمريكا الشمالية وأجزاء من آسيا سياسات تحد من التغليف البلاستيكي وتعزز المواد القابلة لإعادة التدوير. تتوافق حشوات الكرتون مع هذه الأطر التنظيمية مع الحفاظ على أداء حماية قوي. يتبنى المصنعون وتجار التجزئة بشكل متزايد الحشوات القائمة على الكرتون لضمان الامتثال وتجنب العقوبات والتوافق مع المعايير البيئية، مما يسرع من اختراق السوق والنمو طويل الأجل عبر صناعات الاستخدام النهائي المتعددة.

الاتجاهات والفرص الرئيسية

زيادة اعتماد أنظمة التغليف الآلية القائمة على الورق

تمثل الأتمتة في عمليات التغليف اتجاهًا وفرصة كبيرة داخل سوق حشوات الكرتون. تقوم الشركات بشكل متزايد بنشر أنظمة توزيع حشوات الكرتون الآلية لتحسين كفاءة التعبئة وتقليل تكاليف العمالة. تتكامل هذه الأنظمة بسلاسة مع خطوط الإنتاج والتنفيذ عالية السرعة، مما يمكن من ملء الفراغات بشكل متسق واستخدام المواد بشكل محسن. يدعم الاتجاه قابلية التوسع لمشغلي التجارة الإلكترونية واللوجستيات الكبار بينما يخلق فرصًا لمصنعي المعدات وموردي المواد لتقديم حلول حشوات كرتونية متكاملة وعالية الأداء.

- على سبيل المثال، اعتمدت Medpets آلات Ranpak’s Cut’it!™ EVO بجانب آلات Form’it!™ لإنشاء الحالات، مما قلل من محطات التعبئة من 20 إلى أربع بينما يعالج أكثر من 1200 طلب في الساعة وألغى المواد الحشوية تمامًا.

فرص النمو في الأسواق الناشئة

تقدم الاقتصادات الناشئة فرص نمو قوية لسوق حشوات الكرتون بسبب توسع البنية التحتية للبيع بالتجزئة والتصنيع واللوجستيات. الدخل المتاح المتزايد، وزيادة اختراق التسوق عبر الإنترنت، وتحسين شبكات سلسلة التوريد تدفع الطلب على حلول التغليف الواقية. يتبنى المصنعون المحليون بشكل متزايد حشوات الكرتون لتلبية معايير الاستدامة ومتطلبات التكلفة. تعزز الاستثمارات في التخزين والتجارة عبر الحدود في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط من الإمكانات السوقية طويلة الأجل في هذه المناطق.

- على سبيل المثال، تقوم شركة Oji Holdings Corporation في اليابان بتصنيع الحاويات المموجة باستخدام ورق E-flute و micro-flute للتغليف الواقي، مما يجمع بين الصفات الجمالية والقوة لدعم احتياجات التجارة الإلكترونية والتصدير.

التحديات الرئيسية

تقلب أسعار المواد الخام

يشكل تقلب أسعار المواد الخام، وخاصة الورق المعاد تدويره وورق الكرافت، تحديًا كبيرًا لسوق حشوات الكرتون. تؤثر تقلبات الأسعار بشكل مباشر على تكاليف الإنتاج وهوامش الربح للمصنعين. تزيد اضطرابات سلسلة التوريد، وتغير معدلات إعادة التدوير، وتغيرات تكاليف الطاقة من عدم اليقين في التسعير. يجب على المصنعين تحقيق التوازن بين كفاءة التكلفة ومتطلبات الجودة والاستدامة، مما يمكن أن يحد من مرونة التسعير ويخلق تحديات في الحفاظ على عقود طويلة الأجل مستقرة مع العملاء النهائيين. بالإضافة إلى ذلك، يمكن أن تؤثر الاعتماد على أنظمة استرداد الورق الإقليمية وتوافر المدخلات المعاد تدويرها بشكل غير متسق على تخطيط الإنتاج وإدارة المخزون والوفاء بالطلبات في الوقت المناسب، مما يزيد من مخاطر التشغيل.

قيود الأداء مقارنة بالبدائل البلاستيكية

على الرغم من المزايا القوية للاستدامة، تواجه حشوات الكرتون تحديات في الأداء عند مقارنتها ببعض البدائل البلاستيكية. قد تقدم حشوات الكرتون مقاومة أقل للرطوبة ومتانة منخفضة في التطبيقات ذات الرطوبة العالية أو الأحمال الثقيلة. يمكن أن تحد هذه القيود من التبني في صناعات معينة تتطلب حماية محسنة. يجب على المصنعين الاستثمار في ابتكار المنتجات ومعالجات المواد وتحسين التصميم لتجاوز فجوات الأداء، مما يزيد من تكاليف التطوير وقد يبطئ التبني في تطبيقات التغليف المتخصصة. بالإضافة إلى ذلك، يمكن أن تزيد الحاجة إلى الطلاءات الواقية أو الحلول الهجينة من تكاليف التغليف الإجمالية وتعقد عمليات إعادة التدوير، مما يؤثر بشكل أكبر على قرارات الشراء بين المستخدمين النهائيين الذين يركزون على الأداء.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 32.6% من حصة سوق حشوات الكرتون في عام 2024، مدفوعة بالتبني القوي للتغليف المستدام عبر قطاعات التجارة الإلكترونية والتجزئة واللوجستيات. تستفيد المنطقة من بنية تحتية متقدمة للوفاء، وانتشار عالي للتسوق عبر الإنترنت، ولوائح بيئية صارمة تشجع على استخدام التغليف الورقي الواقي. يقوم كبار تجار التجزئة ومقدمي الخدمات اللوجستية باستبدال حشوات الفراغ البلاستيكية ببدائل كرتونية قابلة لإعادة التدوير لتحقيق أهداف الاستدامة. يدعم وجود الشركات المصنعة الرائدة للتغليف والاستخدام الواسع للأنظمة التلقائية للتغليف النمو المستمر للطلب في الولايات المتحدة وكندا.

أوروبا

استحوذت أوروبا على 28.4% من حصة سوق حشوات الكرتون في عام 2024، بدعم من اللوائح الصارمة بشأن استخدام البلاستيك والتركيز القوي على ممارسات الاقتصاد الدائري. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا التبني من خلال الامتثال التنظيمي والالتزامات المؤسسية بالاستدامة. تعزز معدلات إعادة التدوير العالية وأنظمة استرداد الورق الراسخة استخدام حشوات الكرتون في تغليف الصناعات والأغذية والسلع الاستهلاكية. تعزز الابتكار المستمر في الحلول الواقية القائمة على الألياف والنشاط المتزايد للتجارة الإلكترونية عبر الحدود من توسع السوق في جميع أنحاء المنطقة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 24.9% من حصة سوق حشوات الكرتون في عام 2024، مما يعكس النمو السريع في أنشطة التجارة الإلكترونية والتصنيع واللوجستيات. تولد الأسواق الاستهلاكية المتوسعة في الصين والهند وجنوب شرق آسيا طلبًا عاليًا على التغليف الوقائي الفعال من حيث التكلفة والمستدام. يدعم الوعي البيئي المتزايد والمبادرات الحكومية التي تروج للمواد القابلة لإعادة التدوير التحول نحو حشوات الكرتون. تستفيد المنطقة أيضًا من الاستثمارات المتزايدة في التخزين ومراكز التنفيذ والتصنيع الموجه نحو التصدير، مما يدفع الطلب المستمر عبر سلاسل التوريد المحلية والدولية.

أمريكا اللاتينية

مثلت أمريكا اللاتينية 8.1% من حصة سوق حشوات الكرتون في عام 2024، مدفوعة بتوسع قطاعات التجزئة وتغليف المواد الغذائية واللوجستيات. يزيد اعتماد التجارة الإلكترونية في دول مثل البرازيل والمكسيك من الحاجة إلى حلول تغليف وقائية توازن بين الأداء والاستدامة. تكتسب حشوات الكرتون تفضيلًا بسبب قابليتها لإعادة التدوير وكفاءتها من حيث التكلفة مقارنة بالبدائل البلاستيكية. تدعم التحسينات في البنية التحتية لإعادة التدوير واللوائح البيئية المتزايدة التوسع التدريجي للسوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا 6.0% من حصة سوق حشوات الكرتون في عام 2024، مدعومة بنمو مراكز اللوجستيات وتوسع التجزئة وزيادة الطلب على التغليف المستدام. تدفع دول الخليج التبني من خلال الاستثمارات في التجارة الإلكترونية والبنية التحتية لسلسلة التوريد، بينما تظهر أفريقيا طلبًا ناشئًا من تغليف المواد الغذائية والسلع الاستهلاكية. يشجع الوعي المتزايد بالتأثير البيئي والتطورات التنظيمية التدريجية على استخدام حشوات الكرتون. تدعم الاستثمارات المستمرة في شبكات التوزيع والأنشطة التجارية النمو المستقر للسوق في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب نوع المنتج

- حشوات الكرتون المموج

- حشوات الكرتون الخلية النحلية

- حشوات الكرتون المقولبة

حسب الصناعة النهائية

- التجارة الإلكترونية واللوجستيات

- تغليف المواد الغذائية والمشروبات

- الإلكترونيات والسلع الاستهلاكية

حسب التطبيق

- ملء الفراغات والتوسيد

- تغليف المنتجات والحماية

- تثبيت المنصات وتأمين الحمولة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تعتبر شركات DS Smith plc، Smurfit Kappa Group، Sonoco Products Company، Sealed Air Corporation، Cascades Inc.، Axxor Group، Packaging Corporation of America (Hexacomb)، Huhtamaki PPL Limited، Grigeo AB، وLSquare Eco Products Pvt. Ltd. من المشاركين البارزين الذين يشكلون سوق حشو الكرتون. يتميز السوق بتركيز قوي على ابتكار المواد المستدامة، تحسين أداء المنتجات، وتوسيع محافظ التعبئة الواقية القائمة على الورق. تركز الشركات الرائدة على تطوير حشوات كرتون قابلة لإعادة التدوير، خفيفة الوزن، وذات قوة عالية لتلبية احتياجات التجارة الإلكترونية والتعبئة الصناعية المتطورة. تعزز الاستثمارات الاستراتيجية في حلول التعبئة الآلية وتوسعات القدرة الإنتاجية الكفاءة التشغيلية والوصول إلى العملاء. يستفيد اللاعبون الإقليميون من التصنيع الفعال من حيث التكلفة وسلاسل التوريد المحلية للتنافس مع الشركات متعددة الجنسيات. تدعم الشراكات مع مزودي الخدمات اللوجستية، العلامات التجارية للبيع بالتجزئة، والعملاء الصناعيين العقود طويلة الأجل والطلب المتكرر. تظل الابتكار المستمر، التوافق مع الاستدامة، والتوسع الجغرافي محورًا أساسيًا للحفاظ على مكانة السوق.

تحليل اللاعبين الرئيسيين

- شركة دي إس سميث

- مجموعة سمرفيت كابا

- شركة تغليف أمريكا (هيكساكومب)

- شركة سونوكو برودكتس

- شركة سيلد إير

- شركة هوتامكي بي بي إل المحدودة

- مجموعة أكسور

- شركة كاسكيدز

- شركة جريجيو

- شركة إل سكوير إيكو برودكتس الخاصة المحدودة

التطورات الأخيرة

- في يوليو 2025، استحوذت شركة تغليف أمريكا (PCA) على أعمال جريف في مجال الورق المقوى في الولايات المتحدة مقابل 1.8 مليار دولار، مما زاد من القدرة في مصانع الألواح المموجة ذات الصلة بإنتاج حشوات الكرتون.

- في مارس 2024، وقعت شركة ستال اتفاقية ترخيص حصرية مع بارييرتك لبيع حلول الحواجز المستدامة الخاصة ببارييرتك تحت علامة ستال التجارية، مما يعزز عروضها في تغليف الورق والكرتون القابل لإعادة التدوير، بما في ذلك التطبيقات ذات الصلة بسوق حشوات الكرتون.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، الصناعة النهائية، التطبيق والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر سوق حشوات الكرتون في التوسع مع تحول الاستدامة إلى مطلب أساسي للتغليف عبر الصناعات.

- سيؤدي الاستبدال المتزايد لحشوات الفراغ البلاستيكية بحلول كرتونية قابلة لإعادة التدوير إلى دعم نمو الطلب على المدى الطويل.

- ستظل عمليات التجارة الإلكترونية واللوجستيات قنوات الاستهلاك الرئيسية بسبب زيادة حجم الطرود.

- ستحظى أنظمة توزيع حشوات الكرتون الآلية بقبول أوسع في مرافق التغليف ذات الإنتاجية العالية.

- سيركز المصنعون على تحسين القوة والمرونة ومقاومة الرطوبة لحشوات الكرتون.

- سيزداد الطلب من تغليف الأغذية والإلكترونيات والسلع الاستهلاكية بشكل مطرد.

- ستساهم الأسواق الناشئة بشكل كبير مع توسع بنية التجزئة واللوجستيات التحتية.

- ستعزز مبادرات إعادة التدوير والاقتصاد الدائري استخدام التغليف الواقي القائم على الألياف.

- ستزداد الشراكات الاستراتيجية بين موردي التغليف ومقدمي الخدمات اللوجستية.

- سيعزز الضغط التنظيمي المستمر على التغليف البلاستيكي التحول نحو حشوات الكرتون.