نظرة عامة على السوق

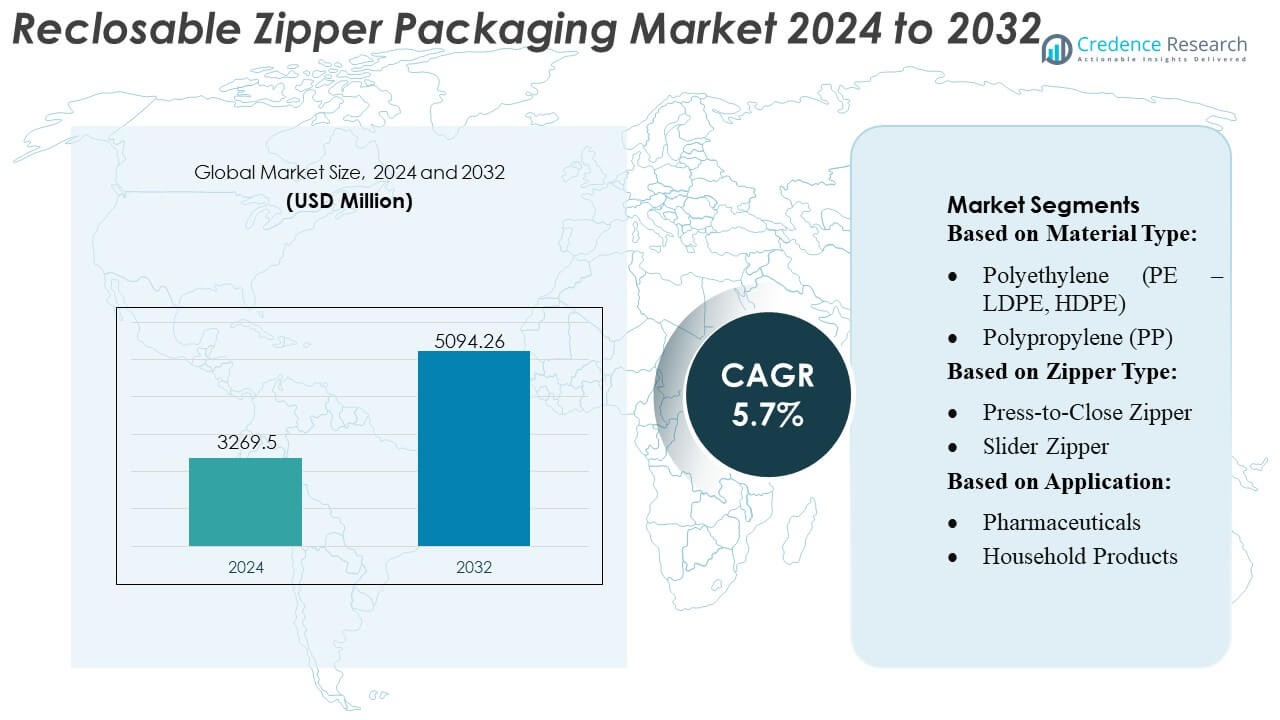

تم تقييم حجم سوق تغليف السوستة القابلة للإغلاق بمبلغ 3269.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5094.26 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.7٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تغليف السوستة القابلة للإغلاق 2024 |

3269.5 مليون دولار أمريكي |

| سوق تغليف السوستة القابلة للإغلاق، معدل النمو السنوي المركب |

5.7% |

| حجم سوق تغليف السوستة القابلة للإغلاق 2032 |

5094.26 مليون دولار أمريكي |

يتشكل سوق تغليف السوستة القابلة للإغلاق من مجموعة متنوعة من الشركات المصنعة العالمية التي تركز على ابتكار المواد، والتحويل عالي الدقة، والاندماج القوي مع علامات المنتجات الغذائية والعناية الشخصية والمنتجات المنزلية. تعزز هذه الشركات التنافسية من خلال تقنيات الإغلاق المتقدمة، وتنسيقات السوستة متعددة المسارات، وهياكل الأفلام المستدامة القائمة على PE وPP التي تحسن الراحة وحماية المنتج. تعزز الاستثمارات الاستراتيجية في الأفلام الخفيفة الوزن، والتصاميم أحادية المادة، وقدرات التعبئة السريعة الوصول إلى السوق عبر قنوات التجارة الإلكترونية والتجزئة. تظل أمريكا الشمالية المنطقة الرائدة، حيث تمتلك حصة سوقية دقيقة تبلغ 38٪، مدعومة بتفضيل المستهلك القوي للتغليف القابل للإغلاق، واعتماد عالي للتنسيقات المرنة، وبنية تحتية قوية للتحويل.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل السوق إلى 3269.5 مليون دولار أمريكي في عام 2024 وسيرتفع إلى 5094.26 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 7٪.

- يدفع الطلب المتزايد على التغليف المريح والمتحكم في الحصص إلى اعتماد تنسيقات السوستة القابلة للإغلاق القائمة على PE وPP، مع احتفاظ قطاع الأغذية والمشروبات بأكبر حصة بسبب الاستخدام العالي في الوجبات الخفيفة والمنتجات المجمدة.

- تشكل ابتكارات المواد والهياكل أحادية المادة والأفلام الخفيفة الوزن اتجاهات السوق، مدعومة بتقنيات التعبئة السريعة التي تحسن من اتساق الإغلاق والكفاءة التشغيلية.

- تشتد الأنشطة التنافسية مع تعزيز اللاعبين العالميين لقدرات التحويل، وتوسيع تصاميم السوستة المستدامة، وتعزيز الشراكات مع علامات السلع الاستهلاكية السريعة، بينما تظهر القيود من تقلب أسعار المواد الخام وقابلية إعادة التدوير المحدودة للهياكل متعددة الطبقات.

- تقود أمريكا الشمالية بحصة إقليمية دقيقة تبلغ 38%، تليها أوروبا وآسيا والمحيط الهادئ، مدعومة باعتماد قوي للتغليف المرن وزيادة انتشار تنسيقات السوستة والانزلاق عبر فئات السلع الاستهلاكية الرئيسية.

تحليل تجزئة السوق:

حسب نوع المادة

البولي إيثيلين (PE – LDPE، HDPE) يحتل المركز المهيمن بحصة سوقية تقدر بـ 42-45%، مدعومًا بالتبني القوي في تغليف المواد الغذائية والسلع المنزلية والتجارة الإلكترونية بفضل مرونته وقوة الختم وكفاءة التكلفة. يتبعه البولي بروبيلين (PP) مع زيادة الطلب على التغليف عالي الوضوح، بينما يكتسب كل من PET وPA/النايلون زخمًا في التطبيقات التي تتطلب قوة شد عالية وأداء حاجز. تتوسع المواد البلاستيكية الحيوية تدريجيًا مع سعي العلامات التجارية إلى أشكال تغليف قابلة للتحلل ومنخفضة الكربون. تخدم المواد المتخصصة الأخرى المتطلبات الصناعية المتخصصة. يقود النمو في هذا القطاع تفويضات الاستدامة وأولويات تقليل الوزن والحاجة إلى أنظمة إعادة إغلاق عالية الأداء.

- على سبيل المثال، سلسلة ProActive Recyclable® R-2000 من ProAmpac (التي تشمل تسمية PRO-Flex لبعض التطبيقات) تدمج تقنية حاجز PE عالية الكثافة الملكية المصممة لتقديم أداء عالي على خطوط التعبئة الحالية والمتانة في سلسلة التوريد.

حسب نوع السحاب

تهيمن السحابات الضاغطة للإغلاق على السوق بحصة تقارب 58-60%، مدفوعة بسهولة الإغلاق، وانخفاض التكلفة، والتكامل الواسع عبر الوجبات الخفيفة والأطعمة المجمدة وتغليف البقالة الجافة. يعزز توافقها مع أنظمة التعبئة الآلية من التبني بين مصنعي السلع الاستهلاكية ذات الحجم الكبير. تستمر السحابات المنزلقة، على الرغم من تمثيلها لحصة أصغر، في اكتساب الزخم في التغليف الفاخر والكبير حيث تكون راحة المستهلك المحسنة، وردود الفعل اللمسية، وإمكانية إعادة الاستخدام ضرورية. يتشكل نمو القطاع من خلال احتياجات تمايز المنتجات، وتفضيل متزايد لإعادة الإغلاق سهلة الاستخدام، والتقدم في تصميمات السحابات المصبوبة بدقة.

- على سبيل المثال، يتم تحديد أكياس السحابات المطبوعة من SVP بسماكة فيلم تتراوح من 50 ميكرون (للأكياس ذات سعة 200 جرام) إلى 100 ميكرون (للأكياس ذات سعة 400 جرام)، باستخدام أفلام PE/PP أحادية الطبقة أو متعددة الطبقات لتوفير المرونة للمحتويات الأخف مقابل الأثقل مع الحفاظ على السلامة الهيكلية.

حسب التطبيق

تمثل الأغذية والمشروبات التطبيق السائد، حيث تشكل 45-48% من إجمالي الطلب، مدفوعة بالحاجة إلى الحفاظ على النضارة واحتفاظ الرائحة والتحكم في الرطوبة في منتجات مثل الوجبات الخفيفة والأطعمة المجمدة والقهوة والشاي والمخبوزات. تظل الوجبات الخفيفة الفئة الفرعية الأسرع نموًا بسبب زيادة استهلاك الرقائق والمكسرات والبسكويت في عبوات ذات حجم فردي وعائلي. تعتمد الأطعمة المجمدة على السحابات القابلة للإغلاق لتحسين سهولة التخزين، بينما تستفيد القهوة والمخبوزات من العمر الافتراضي الممتد. تنمو التطبيقات الأخرى بما في ذلك طعام الحيوانات الأليفة والمنتجات المنزلية والعناية الشخصية بشكل مطرد مع تأكيد العلامات التجارية على إمكانية إعادة الاستخدام وتحسين تجربة العملاء.

محركات النمو الرئيسية

1. زيادة الطلب على التغليف المريح والتحكم في الحصص

ينمو السوق بقوة حيث يفضل المستهلكون التغليف الذي يوفر سهولة الفتح، وإعادة الإغلاق الآمنة، والتخزين المريح عبر الوجبات الخفيفة والأطعمة المجمدة والمنتجات المنزلية. تدعم أشكال السحابات القابلة للإغلاق التحكم في الحصص، وتقليل هدر المنتجات، وتحسين سهولة الاستخدام أثناء التنقل، مما يجعلها ضرورية لأنماط استهلاك الحياة العصرية. تتبنى العلامات التجارية أنظمة السحابات لتمييز التغليف وتحسين رضا المستهلك. يسرع التوسع في الأشكال ذات الاستخدام الفردي والمتعدد، إلى جانب الزيادة في الأطعمة المعبأة الفاخرة، من التبني، مما يعزز الطلب عبر قطاعات البيع بالتجزئة والتجارة الإلكترونية والعلامات الخاصة.

- على سبيل المثال، تقدم سلسلة الأفلام المرنة ClearGuard™ من Sonoco تغليفًا شفافًا بمستويات أداء حاجز، والتي وفقًا لورقة بيانات الشركة، توفر معدل نقل بخار الماء (WVTR) منخفض يصل إلى 0.01 جم/100 بوصة مربعة/24 ساعة ومعدل نقل الأكسجين (OTR) منخفض يصل إلى 0.02 سم مكعب/100 بوصة مربعة/24 ساعة (تحت ظروف الاختبار القياسية: 73°F، 0% RH لـ OTR؛ 100°F، 90% RH لـ WVTR).

2. توسيع حلول التغليف المستدامة والخفيفة الوزن

يدفع الاستدامة نموًا كبيرًا حيث يتحول المصنعون نحو هياكل PE/PP أحادية المادة القابلة لإعادة التدوير وأشكال السحاب الحيوية لتلبية الأهداف الدائرية التي تقودها اللوائح والعلامات التجارية. تقلل أنظمة السحاب القابلة لإعادة الإغلاق من الحاجة إلى الحاويات الصلبة، مما يمكن من تقليل المواد وتقليل البصمة الكربونية. يعزز تطوير المواد اللاصقة الخالية من المذيبات، ومسارات السحاب القابلة لإعادة التدوير، وقدرات الحاجز المحسنة من التبني عبر فئات الأغذية وغير الأغذية. يشجع الضغط المتزايد من سياسات EPR والمستهلكين المهتمين بالبيئة على الاستبدال السريع للأنماط متعددة الطبقات غير القابلة لإعادة التدوير بحلول تغليف مرنة مزودة بسحاب تقدم تأثيرًا بيئيًا مخفضًا.

- على سبيل المثال، تتضمن سلسلة Fresh-Lock® 8000 من شركة Presto Products مجموعة من ملفات السحاب PE القابلة لإعادة التدوير المصممة لتعمل بفعالية على آلات التشكيل/الملء/الختم عالية السرعة والحفاظ على سلامة الختم الموثوقة.

3. النمو في التجارة الإلكترونية ومتطلبات نضارة المنتج الممتدة

يدفع توسع التجارة الإلكترونية طلبًا قويًا على تغليف السحاب القابل لإعادة الإغلاق نظرًا لقدرتها على حماية المنتجات أثناء النقل، والحفاظ على النضارة بعد التسليم، ودعم إعادة الإغلاق للاستخدام المتكرر. تقوم علامات الأغذية، وأغذية الحيوانات الأليفة، والجمال، والمكملات الغذائية بدمج أنظمة السحاب بشكل متزايد لتعزيز تجارب فتح الصناديق وتقليل تسرب المنتجات. تعمل تقنيات الحاجز المحسنة على تمديد مدة الصلاحية وتسمح للعلامات التجارية بتقديم أحجام عبوات أكبر دون المساس بالجودة. مع توسع قنوات البيع بالتجزئة الرقمية عالميًا، فإن الحاجة إلى تغليف آمن، متين، وصديق للمستهلك تعزز بشكل كبير انتشار أنظمة السحاب.

الاتجاهات والفرص الرئيسية

1. التطورات في تقنيات السحاب عالية الحاجز والوظيفية

اتجاه رئيسي هو تطوير أشكال سحاب حاجز محسنة تحافظ على الرائحة، توازن الرطوبة، والتحكم في الأكسجين للمنتجات الحساسة مثل القهوة، الوجبات الخفيفة الفاخرة، والمخابز المتخصصة. تحسن الابتكارات مثل مسارات القفل المزدوج، الأختام ذات التغذية اللمسية، وملفات السحاب المصبوبة بدقة من الموثوقية وإدراك المستهلك. تظهر الفرص حيث تسعى العلامات التجارية إلى ترقيات وظيفية مثل الفتحات سهلة التمزق وشرائط السحاب المضادة للميكروبات لتمييز العروض. يفتح دمج السحابات في الأفلام أحادية المادة القابلة لإعادة التدوير تطبيقات جديدة عبر تغليف الأغذية الفاخرة، المكملات الغذائية، والعناية الشخصية.

- على سبيل المثال، وثقت شركة Amcor plc أن فيلمها عالي الحاجز AmLite Ultra Recyclable المستخدم مع أنظمة السحّاب الخاصة بها يحقق معدل نقل الأكسجين أقل من 0.1 سم³/م²/يوم ومعدل نقل بخار الرطوبة أقل من 0.1 جم/م²/يوم، مما يوفر حماية فائقة للمنتجات التي تتطلب ظروف تخزين معينة.

2. تزايد اعتماد الهياكل أحادية المادة والقابلة لإعادة التدوير

يزيد التركيز العالمي المتزايد على التغليف الدائري من سرعة اعتماد حلول السحّاب المصنوعة من مادة PE/PP أحادية المادة التي تبسط عملية إعادة التدوير دون التأثير على أداء الحاجز. تستكشف العلامات التجارية مسارات السحّاب القابلة لإعادة التدوير، والأفلام المخففة، والمواد الحيوية المتوافقة مع السحّاب لتلبية الامتثال التنظيمي والالتزامات المتعلقة بالاستدامة المؤسسية. تزداد الفرص مع استثمار محولات التغليف في البثق المتقدم، ومحاذاة مسارات الإغلاق، وأنظمة الختم الموفرة للطاقة لدعم التسويق على نطاق واسع. الطلب على التغليف الذي يوازن بين الاستدامة والفعالية من حيث التكلفة والراحة يجعل أنظمة السحّاب القابلة لإعادة التدوير خيارًا مفضلًا عبر العديد من الصناعات.

- على سبيل المثال، توثق شركة Amcor plc أن هيكل AmPrima® PE Plus أحادي المادة المصمم لدمج السحّاب قد تم تصميمه ليكون حلاً عالي الأداء وعالي السرعة ومتوافقًا مع خطوط التعبئة الحالية. تحقق أفلام AmLite Ultra Recyclable المقترنة بأنظمة السحّاب من Amcor معدلات نقل الأكسجين أقل من 0.1 سم³/م²/يوم تحت الاختبار القياسي، مما يتيح إنتاج أكياس عالية الحاجز قابلة لإعادة التدوير بدون الألومنيوم أو الطبقات المختلطة.

3. التميز والتخصيص عبر السلع الاستهلاكية

تستفيد العلامات التجارية الفاخرة والمتخصصة بشكل متزايد من تغليف السحّاب لتحسين جمالية المنتج وسهولة استخدامه، مما يخلق فرصًا للتخصيص في تصميم المسار، والتجربة اللمسية، وترميز الألوان. تتبنى صناعات مثل أغذية الحيوانات الأليفة والمكملات الصحية والعناية بالجمال تنسيقات السحّاب الفاخرة لتعزيز جاذبية الرف وتعزيز قيمة العلامة التجارية. تدعم السحّابات متعددة الأقسام، والمسارات المطبوعة، وآليات المنزلق المتقدمة تنسيقات التغليف المتميزة. تسرع توقعات المستهلكين المتزايدة للراحة الفاخرة من الطلب على حلول السحّاب الشخصية المصممة لتلبية متطلبات فئة المنتج.

التحديات الرئيسية

1. تعقيد إعادة التدوير ومشكلات توافق المواد

على الرغم من الزخم نحو الاستدامة، لا تزال تحديات إعادة التدوير قائمة بسبب الهياكل متعددة المواد، ومسارات السحّاب غير المتوافقة، والتلوث أثناء التخلص. لا تزال العديد من العبوات المرنة تجمع بين طبقات PE وPET والنايلون، مما يجعل إعادة التدوير الميكانيكي صعبًا. يتطلب تحقيق التوافق الكامل مع المواد أحادية المادة إعادة تصميم كبيرة، واستثمارًا في معدات جديدة، وتنسيقًا عبر سلسلة قيمة التغليف. تحد البنية التحتية المحدودة لإعادة التدوير في الأسواق الناشئة من الاعتماد بشكل أكبر. تبطئ هذه العقبات التقدم نحو أهداف التغليف الدائري وتزيد من تكاليف التطوير للمصنعين الذين ينتقلون إلى أنظمة السحّاب القابلة لإعادة التدوير.

2. تذبذب أسعار المواد الخام وتكاليف الإنتاج

يخلق تقلب أسعار البوليمرات، خاصة LDPE وHDPE وPP والراتنجات الخاصة، حالة من عدم اليقين في التكلفة لمصنعي التغليف. يتطلب تصنيع السحّاب قوالب دقيقة، وجودة راتنج متسقة، وبثقًا كثيف الطاقة، مما يجعل إدارة التكلفة تحديًا أثناء اضطرابات الإمداد. تؤثر تقلبات الأسعار على الهوامش، خاصة بالنسبة لتغليف الأغذية والتجارة الإلكترونية ذات الحجم الكبير حيث يعمل المصنعون بهياكل تكلفة ضيقة. يواجه المحولون ضغوطًا إضافية لتحقيق التوازن بين الأداء والاستدامة والقدرة على تحمل التكاليف مع الاستثمار في المعدات المتقدمة والحفاظ على تسعير تنافسي في سوق يتوسع بسرعة.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق تغليف السوستة القابلة للإغلاق بحصة تقدر بـ 38%، مدفوعة بالتبني القوي عبر فئات الوجبات الخفيفة والأطعمة المجمدة وأغذية الحيوانات الأليفة والأطعمة الجاهزة للأكل. يعزز تفضيل المستهلكين العالي للتغليف المريح والقابل للإغلاق التكامل الواسع لآليات الضغط للإغلاق وآليات السحب. تدعم استثمارات العلامات التجارية في الأكياس المصنوعة من مواد أحادية قابلة لإعادة التدوير من البولي إيثيلين/البولي بروبيلين الالتزامات البيئية وتوسع تطبيقات السوستة عبر التجزئة والتجارة الإلكترونية. تعزز الأتمتة المتقدمة والقدرة القوية للمحولين وصناعة السلع الاستهلاكية المعبأة الناضجة الطلب. تستفيد المنطقة من الابتكار السريع في المنتجات والمعايير الجودة المتسقة وارتفاع متطلبات التغليف الفاخر عبر قنوات التجزئة.

أوروبا

تمتلك أوروبا حوالي 30% من حصة السوق، مدعومة باللوائح البيئية الصارمة والتبني السريع للتغليف المرن القابل لإعادة التدوير والطلب القوي من فئات المخابز والحلويات والأطعمة المتخصصة. يسرع التركيز في المنطقة على تقليل البلاستيك المستخدم لمرة واحدة من تطوير تنسيقات السوستة المصنوعة من مواد أحادية وحلول التغليف الحيوية. يتم تعزيز النمو من خلال اتجاهات الفخامة في الوجبات الخفيفة وتغذية الحيوانات الأليفة والأطعمة العضوية، حيث تعزز التنسيقات القابلة للإغلاق جاذبية الرفوف وراحة التخزين. تدفع المحولات التغليفية الراسخة والتقنيات الطباعة المتقدمة والالتزامات البيئية التي يقودها تجار التجزئة التوسع المستمر في السوق عبر الأسواق الأوروبية الغربية والوسطى.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ ما يقرب من 42% من حصة السوق، وتبرز كأسرع المناطق نموًا بسبب ارتفاع استهلاك الأطعمة المعبأة وتوسع التجزئة الحديثة والتوسع الحضري السريع. يزداد الطلب بشكل كبير عبر فئات الوجبات الخفيفة والأطعمة المجمدة ومنتجات الألبان والعناية الشخصية، حيث تعزز السوستة القابلة للإغلاق حماية المنتج وراحة الاستخدام المتعدد. تزيد العلامات التجارية المحلية والمتعددة الجنسيات للسلع الاستهلاكية المعبأة من استثماراتها في أكياس السوستة الخفيفة الوزن والفعالة من حيث التكلفة لالتقاط الطلب المتزايد من الطبقة المتوسطة. تعزز القدرة التصنيعية القوية وتكاليف الإنتاج التنافسية وزيادة تبني تغليف التجارة الإلكترونية من اختراق السوق الإقليمي. يدعم الدعم الحكومي للتغليف المستدام تسريع تبني تنسيقات السوستة القابلة لإعادة التدوير.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تقدر بـ 8-10%، مدفوعة بالطلب المتزايد على الوجبات الخفيفة المعبأة ومنتجات الألبان واللوازم المنزلية. تقود البرازيل والمكسيك والأرجنتين التبني حيث يولي المستهلكون الأولوية للراحة والحفاظ على الطزاجة والتحكم في الحصص. يعزز انتشار صيغ التجزئة الحديثة والمنتجات الخاصة بالعلامات التجارية الخاصة من استخدام التغليف المرن المجهز بالسوستة. يتحول المصنعون الإقليميون تدريجيًا نحو هياكل البولي إيثيلين القابلة لإعادة التدوير لتلبية التوقعات البيئية الناشئة، على الرغم من أن القيود في البنية التحتية تحد من التقدم. يزيد المشاركة المتزايدة من العلامات التجارية متعددة الجنسيات من توفر تنسيقات السوستة عالية الجودة. تستمر التحسينات الاقتصادية والتحولات في نمط الحياة الحضري في دعم النمو المستمر للسوق.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على حوالي 6-7% من حصة السوق، مدعومة بزيادة اعتماد الأغذية المعلبة، وتوسع شبكات السوبرماركت، وزيادة الطلب على الأشكال الصحية والقابلة للإغلاق في فئات الأغذية الجافة والمخبوزات والعناية الشخصية. تقود دول الخليج التبني بتفضيلات تغليف فاخرة، بينما تظهر الأسواق الأفريقية طلبًا متزايدًا على الأكياس ذات السحابات القابلة للإغلاق بأسعار معقولة عبر السلع الأساسية. تتحسن قدرات التغليف المحلية تدريجيًا، مما يزيد من توفر أنظمة الضغط للإغلاق. يزداد الوعي بالاستدامة، مع الاهتمام بالحلول القابلة لإعادة التدوير من المواد الأحادية. على الرغم من أن النمو معتدل، فإن ارتفاع الدخل المتاح وتوسع الصناعات الغذائية يدعمان تطوير السوق على المدى الطويل.

تقسيمات السوق:

حسب نوع المادة:

- البولي إيثيلين (PE – LDPE, HDPE)

- البولي بروبيلين (PP)

حسب نوع السحاب:

- سحاب الضغط للإغلاق

- سحاب منزلق

حسب التطبيق:

- الأدوية

- المنتجات المنزلية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشمل سوق تغليف السحابات القابلة للإغلاق شركات مثل Zip-Pak، ProAmpac، Glenroy, Inc.، SVP Packing Industry Pvt Ltd.، Huhtamaki، CarePac، Mondi، Sonoco Products Company، Presto Products Company، وAmcor plc. يتميز سوق تغليف السحابات القابلة للإغلاق بالابتكار السريع، والتقدم القوي في المواد، وزيادة اعتماد أشكال السحابات القابلة لإعادة التدوير عبر فئات الأغذية والمشروبات والعناية الشخصية. تركز الشركات المصنعة على تطوير أنظمة سحابات PE وPP أحادية المواد ذات الحواجز العالية التي تدعم أهداف التغليف الدائري مع الحفاظ على سلامة الإغلاق، وحماية الروائح، والمتانة. تتكثف المنافسة مع توسع الشركات في قدرات الأتمتة، وتشكيل القوالب بدقة، والتصميمات القائمة على السحابات المنزلقة لتعزيز راحة المستهلك واتساق التغليف. يدفع التحول نحو أشكال الوجبات الخفيفة الفاخرة، وزيادة اختراق التجارة الإلكترونية، وزيادة الطلب على ميزات التحكم في الحصص إلى مزيد من التمايز. تُمكّن الاستثمارات الاستراتيجية في المواد المستدامة، ومراكز التصنيع الإقليمية، وتقنيات التحويل عالية السرعة المنتجين من تحسين كفاءة التكلفة وتسريع الوصول إلى السوق العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في مارس 2025، بدأت TIPA شراكة مع Presto Products Co. لإطلاق إغلاقات قابلة للتحلل في المنزل أصبحت متاحة لأسواق أوروبا وآسيا والمحيط الهادئ. يظهر Tipa 8035 كمنتج تمهيدي من هذه السلسلة التي تقدمها TIPA إلى السوق. يعمل السحاب ذو القفل الفردي 11 ملم على توفير حلول الأكياس الخفيفة إلى المتوسطة ويعمل مع مختلف الأنظمة القديمة.

- في أكتوبر 2024، تعاونت Accredo Packaging مع إغلاقات Fresh-Lock، وهي علامة تجارية لمنتجات Reynolds Consumer، لإطلاق أول كيس مصنوع بالكامل من الراتنج الحيوي مع إغلاق بسحاب. هذا الكيس الرائد مصنوع بالكامل من راتنج مشتق من قصب السكر، مما ينتج عنه منتج متجدد بالكامل وقابل لإعادة التدوير في المتاجر ويقلل بشكل كبير من التأثير البيئي عن طريق احتجاز الغازات الدفيئة.

- في مايو 2024، أطلقت Amcor وAVON كيس إعادة التعبئة AmPrima Plus الجاهز لإعادة التدوير لجل الاستحمام Little Black Dress من AVON في الصين، وهو تعاون يبرز وفورات بيئية كبيرة بانخفاض 83% في البصمة الكربونية، بالإضافة إلى تخفيضات في استخدام المياه والطاقة المتجددة (88% و79% على التوالي) عند إعادة التدوير مقارنة بالحاوية الأصلية، كما أكدت تحليل Carbon Trust.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المادة، نوع السحاب، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا قويًا مع تبني العلامات التجارية لأنماط قابلة للإغلاق لتعزيز الراحة والحفاظ على النضارة والتحكم في الحصص عبر فئات الطعام وغير الطعام.

- ستحظى أنظمة السوستة القابلة لإعادة التدوير المصنوعة من مواد PE وPP أحادية المادة بقبول أوسع مع تشديد اللوائح البيئية عالميًا.

- ستتوسع تقنيات السوستة ذات الحواجز العالية في الوجبات الخفيفة الفاخرة والقهوة والأطعمة المجمدة والمكملات الغذائية التي تتطلب مدة صلاحية طويلة.

- ستدفع تغليف التجارة الإلكترونية الطلب على أنماط الأكياس المتينة والمقاومة للتسرب والقابلة للإغلاق المصممة للاستخدام المتكرر.

- ستشهد مسارات السوستة الجاهزة للأتمتة زيادة في التبني مع ترقية الشركات المصنعة لخطوط التعبئة والختم لتحقيق كفاءة أعلى.

- ستكتسب حلول السوستة المصنوعة من مواد حيوية وقابلة للتحلل شعبية مع تركيز العلامات التجارية على مواد التغليف منخفضة الكربون.

- ستتوسع ميزات السوستة القابلة للتخصيص، بما في ذلك التغذية اللمسية والمسارات الملونة، لدعم الفخامة.

- سيشجع ظهور اتجاهات التغليف الذكية على تطوير سوستة مدمجة مع رموز QR أو مؤشرات النضارة.

- سيزداد الطلب على الأكياس الكبيرة ذات الأداء القوي في إعادة الإغلاق في قطاعات طعام الحيوانات الأليفة والمنظفات والعناية المنزلية.

- سيعزز اللاعبون الإقليميون قدراتهم من خلال الاستثمارات في تقنيات البثق المتقدمة والتشكيل الدقيق والطباعة الرقمية.