نظرة عامة على السوق

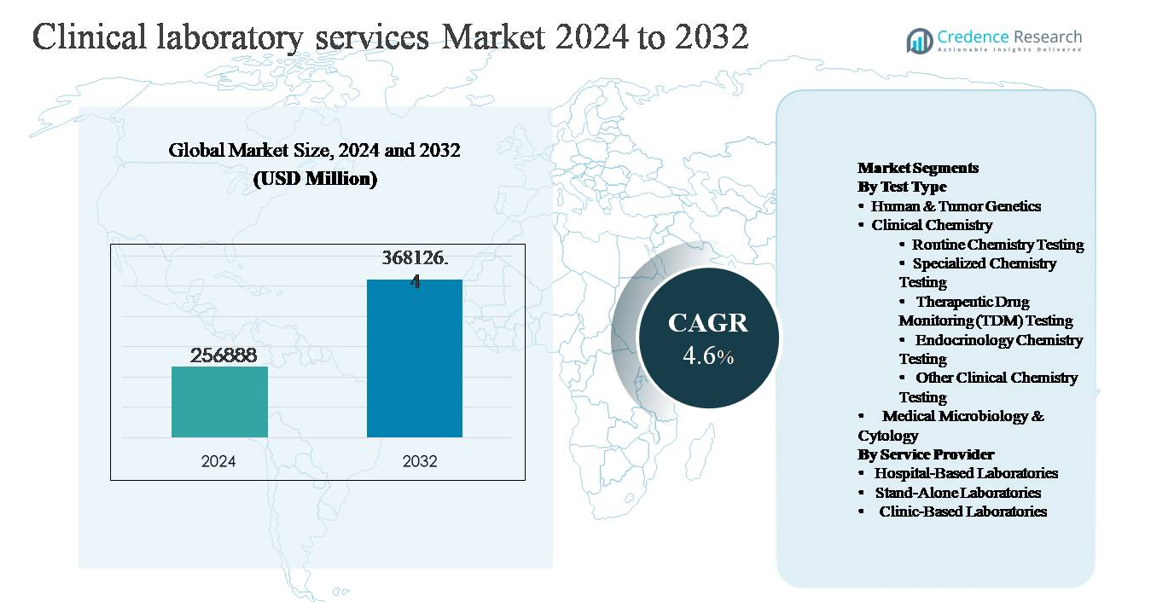

بلغت قيمة سوق خدمات المختبرات السريرية العالمية 256,888 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 368,126.4 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب (CAGR) يبلغ 4.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

حجم سوق خدمات المختبرات السريرية 2024

|

256,888 مليون دولار أمريكي |

| سوق خدمات المختبرات السريرية، معدل النمو السنوي المركب |

4.6% |

| حجم سوق خدمات المختبرات السريرية 2032 |

368,126.4 مليون دولار أمريكي |

يتصدر سوق خدمات المختبرات السريرية مجموعة من اللاعبين العالميين الراسخين الذين يتنافسون على نطاق واسع، وتنوع قوائم الاختبارات، والأتمتة، والانتشار الجغرافي. تهيمن شركات كبرى مثل مختبرات أمريكا القابضة (Labcorp) وQuest Diagnostics Inc. من خلال شبكات مختبرات وطنية واسعة ونماذج اختبار مركزية عالية الحجم. تحتفظ Sonic Healthcare وSynlab International GmbH بمراكز قوية عبر أوروبا والأسواق الدولية من خلال شراكات مع المستشفيات وعمليات الدمج الإقليمية. تعزز مقدمو الخدمات المتخصصون مثل NeoGenomics Laboratories وQiagen N.V. وCharles River Laboratories وOPKO Health (BioReference Laboratories) وARUP Laboratories وFresenius Medical Care (Spectra Laboratories) السوق بقدرات اختبار متخصصة وجينية ومحددة للأمراض. تقود أمريكا الشمالية السوق العالمي بحصة تقارب 38%، مدعومة ببنية تحتية متقدمة للرعاية الصحية، واستخدام عالي للاختبارات، وأطر تعويض قوية.

رؤى السوق

- تم تقييم سوق خدمات المختبرات السريرية بمبلغ 256,888 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 368,126.4 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.6% خلال فترة التوقعات.

- يُعزى نمو السوق بشكل أساسي إلى الانتشار المتزايد للأمراض المزمنة والمعدية، وزيادة الطلب على الرعاية الصحية الوقائية، والاعتماد المتزايد على الفحوصات التشخيصية الروتينية، حيث تبرز الكيمياء السريرية كأكبر قطاع، نظرًا للاختبارات الروتينية والتمثيل الغذائي ذات الحجم الكبير.

- تشمل الاتجاهات الرئيسية في السوق التبني السريع لأتمتة المختبرات، وتوسع الاختبارات الجزيئية والجينية، وزيادة التفضيل لشبكات المختبرات المستقلة، بينما تواصل المختبرات القائمة على المستشفيات الاحتفاظ بحصة كبيرة بسبب احتياجات الفحوصات المتكاملة للمرضى الداخليين والطوارئ.

- تتشكل الديناميكيات التنافسية من خلال اللاعبين الكبار الذين يركزون على توسيع الشبكات، ونماذج الفحوصات المركزية، وتحسين التكاليف، إلى جانب مقدمي الخدمات المتخصصين الذين يعززون مواقعهم في قطاعات الأورام، والجينات، والاختبارات النادرة.

- إقليميًا، تتصدر أمريكا الشمالية بحصة سوقية تبلغ حوالي 38%، تليها أوروبا (حوالي 28%) وآسيا والمحيط الهادئ (حوالي 24%)، مع إظهار آسيا والمحيط الهادئ أقوى زخم نمو مدفوعًا بتوسع الوصول إلى الرعاية الصحية والتشخيصات الخاصة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع الاختبار:

داخل سوق خدمات المختبرات السريرية، تمثل الكيمياء السريرية القطاع المهيمن لنوع الاختبار، مدعومة بحجم اختباراتها الكبير ودمجها الروتيني في تدفقات العمل الوقائية والتشخيصية ومراقبة الأمراض. يشكل اختبار الكيمياء الروتينية القطاع الفرعي الرائد، مدفوعًا بالاستخدام الواسع في لوحات التمثيل الغذائي، واختبارات وظائف الكبد والكلى، وتقييم مخاطر القلب والأوعية الدموية عبر الإعدادات الداخلية والخارجية. يتم تعزيز النمو بشكل أكبر من خلال زيادة انتشار الأمراض المزمنة، وشيخوخة السكان، والأتمتة في المحللات ذات الإنتاجية العالية. بينما تتوسع الجينات البشرية والأورام والاختبارات المتخصصة مثل TDM وكيمياء الغدد الصماء بسرعة، يظل اعتمادها أكثر انتقائية ومدفوعًا بالمؤشرات.

- على سبيل المثال، يتم نشر سلسلة المحللات المعيارية cobas® 8000 من Roche Diagnostics في المختبرات المرجعية الكبيرة والمستشفيات للتعامل مع أحمال العمل الكيميائية المستمرة ذات الحجم الكبير، مع نظام متكامل واحد قادر على معالجة ما يصل إلى 9,800 اختبار كيمياء سريرية وكيمياء مناعية في الساعة، مما يتيح اختبار التمثيل الغذائي ووظائف الأعضاء على مدار الساعة دون تدخل يدوي.

حسب مقدم الخدمة:

حسب مقدم الخدمة، تمثل المختبرات القائمة على المستشفيات الحصة المهيمنة من خدمات المختبرات السريرية، ويرجع ذلك أساسًا إلى قدرتها على التعامل مع أحجام اختبار عالية، والتشخيصات المعقدة، واختبارات الطوارئ في إطار رعاية متكاملة واحدة. يتم دفع هيمنتها من خلال البنية التحتية المتقدمة، والوصول إلى محترفي المختبرات المهرة، والتوافق القوي مع رعاية المرضى الداخليين والخدمات الجراحية. تواصل المختبرات المستقلة اكتساب الزخم من خلال الكفاءة في التكاليف، ونماذج الفحوصات المركزية، وقوائم الاختبارات الواسعة، بينما تخدم المختبرات القائمة على العيادات الاحتياجات الروتينية ونقطة الرعاية، خاصة في الرعاية الأولية، لكنها تظل محدودة نسبيًا في الحجم وتعقيد الاختبارات.

- على سبيل المثال، “تشغل مختبرات مايو كلينك بنية تحتية تشخيصية مرتبطة بالمستشفى تقوم بإجراء أكثر من 26 مليون اختبار مخبري سنويًا، مدعومة بأكثر من 4,400 إجراء اختبار وخدمات علم الأمراض المعتمدة، مما يتيح سرعة في تقديم النتائج للكيمياء السريعة، وأمراض الدم، وعلم الأحياء الدقيقة، والتشخيصات الجزيئية المطلوبة لاتخاذ القرارات الحادة للمرضى الداخليين.”

محرك النمو الرئيسي

العبء المتزايد للأمراض المزمنة والمعدية

الانتشار المتزايد للأمراض المزمنة مثل السكري، واضطرابات القلب والأوعية الدموية، والسرطان، وحالات الكلى هو المحرك الرئيسي للطلب على خدمات المختبرات السريرية. تتطلب هذه الحالات اختبارات تشخيصية منتظمة للكشف المبكر، وتحديد مراحل المرض، والمراقبة المستمرة، مما يؤدي إلى استمرار حجم الاختبارات في الكيمياء السريرية، وأمراض الدم، والتشخيصات الجزيئية. بالتوازي، يعزز استمرار حدوث الأمراض المعدية بما في ذلك التهابات الجهاز التنفسي ومسببات الأمراض المكتسبة في المستشفيات الحاجة إلى اختبارات علم الأحياء الدقيقة والسيرولوجيا. تعزز الفئات السكانية المتقدمة في العمر هذا الطلب بشكل أكبر، حيث يخضع كبار السن عادة لتقييمات تشخيصية أكثر تكرارًا. معًا، تضع هذه العوامل المختبرات السريرية كعناصر أساسية في استراتيجيات إدارة الأمراض طويلة الأمد وصحة السكان.

- على سبيل المثال، يمكن لنظام التعرف الميكروبي الآلي VITEK® 2 من bioMérieux تحديد البكتيريا والخمائر ذات الأهمية السريرية في غضون حوالي 8 ساعات، مما يدعم التشخيص في الوقت المناسب واتخاذ القرارات المضادة للميكروبات في حالات التهابات مجرى الدم والالتهابات المرتبطة بالرعاية الصحية.

توسع الرعاية الصحية الوقائية والفحوصات الروتينية

التحول العالمي نحو الرعاية الصحية الوقائية يزيد بشكل كبير من استخدام خدمات المختبرات السريرية. تركز الحكومات والدافعون ومقدمو الرعاية الصحية على التشخيص المبكر لتقليل تكاليف العلاج طويلة الأمد وتحسين نتائج المرضى. أدى ذلك إلى زيادة الإقبال على الفحوصات الصحية الروتينية، ولوحات العافية، واختبارات تقييم المخاطر في كل من الأسواق المتقدمة والناشئة. تدعم برامج الصحة التي يرعاها أصحاب العمل وتوسيع نطاق التغطية التأمينية للاختبارات التشخيصية هذا الاتجاه بشكل أكبر. مع تحول اختبارات الكيمياء الروتينية والغدد الصماء إلى عناصر موحدة في الرعاية الوقائية، تستفيد المختبرات من الطلب المتكرر، وحجم الاختبارات المتوقع، والتكامل الأعمق في نماذج تقديم الرعاية الصحية الأولية.

- على سبيل المثال، يدعم محلل المناعي Atellica® IM من Siemens Healthineers تقييم المخاطر الوقائية من خلال تقديم قائمة واسعة من مؤشرات القلب والغدة الدرقية والتمثيل الغذائي، مع القدرة على إجراء ما يصل إلى 440 اختبار مناعي في الساعة، مما يسمح بتقارير متسقة في نفس اليوم لبرامج الفحص الروتينية.

التقدم التكنولوجي وأتمتة المختبرات

تعمل التطورات في تقنيات المختبرات على تحويل كفاءة الخدمة ودقة الاختبارات، مما يدعم نمو السوق بشكل مباشر. تتيح المحللات الآلية عالية الإنتاجية، وأنظمة معلومات المختبرات المتكاملة، ومعالجة العينات المدفوعة بالروبوتات للمختبرات معالجة حجم أكبر من الاختبارات مع تقليل أوقات التسليم. كما أن التحسينات في حساسية وخصوصية الفحوصات توسع الفائدة السريرية للتشخيصات عبر اختبارات الأورام والغدد الصماء والأمراض المعدية. تعمل هذه التقنيات على تحسين قابلية التوسع التشغيلي، وتقليل الأخطاء اليدوية، وتعزيز كفاءة التكلفة، مما يسمح لمقدمي الخدمات بإدارة الطلب المتزايد مع الحفاظ على الجودة والامتثال التنظيمي.

الاتجاه الرئيسي والفرصة

الاعتماد المتزايد على الفحوصات الجزيئية والجينية

تظهر التشخيصات الجزيئية والفحوصات الجينية كقطاعات ذات نمو مرتفع ضمن خدمات المختبرات السريرية. إن الاستخدام المتزايد للتوصيف الجيني في علم الأورام، وفحص الأمراض الوراثية، والطب الشخصي يوسع نطاق الفحوصات المختبرية إلى ما وراء الفحوصات التقليدية. إن التقدم في تقنيات التسلسل وانخفاض تكاليف الفحص يجعل هذه الخدمات أكثر وصولاً في الممارسة السريرية الروتينية. يخلق هذا الاتجاه فرصًا للمختبرات لتوسيع قوائم الفحوصات الغامضة، وإنشاء قدرات فحص جينية متخصصة، وتشكيل شراكات مع برامج الطب الدقيق، خاصة في تشخيص السرطان وتحديد الأمراض النادرة.

- على سبيل المثال، يدعم نظام التسلسل NovaSeq™ 6000 من Illumina التوصيف الجيني الشامل من خلال توليد ما يصل إلى 6 تيرابايت من بيانات التسلسل لكل تشغيل، مما يسمح للمختبرات بإجراء تسلسل الأورام الكبير، وتسلسل الإكسوم الكامل، وفحص الأمراض الوراثية ضمن سير عمل متكامل واحد.

التحول نحو نماذج الفحص اللامركزية والعيادات الخارجية

يتحول تقديم الرعاية الصحية بشكل متزايد من النماذج التي تركز على المستشفيات نحو الرعاية التي تركز على العيادات الخارجية والمنازل. يدعم هذا الاتجاه الطلب على خدمات المختبرات اللامركزية، بما في ذلك المختبرات الفرعية، ومراكز الفحص السريع، وشبكات جمع العينات. تستفيد المختبرات المستقلة من المعالجة المركزية مع نقاط جمع واسعة النطاق لتحسين الوصول وأوقات الاستجابة. يخلق توسع التشخيصات الخارجية فرصًا لمقدمي الخدمات لتحسين اللوجستيات، وتحسين راحة المرضى، وزيادة حجم الفحوصات من الرعاية الوقائية ومراقبة الأمراض المزمنة خارج إعدادات الرعاية الحادة.

- على سبيل المثال، يتم نشر منصة Abbott’s ID NOW™ الجزيئية على نطاق واسع في العيادات الخارجية ومراكز الرعاية العاجلة، حيث تقدم نتائج فحوصات جزيئية متساوية الحرارة للأمراض المعدية في غضون 13 دقيقة فقط، مما يتيح اتخاذ قرارات سريرية فورية دون الاعتماد على مختبرات المستشفيات المركزية.

التحدي الرئيسي

ضغوط التكلفة وقيود السداد

تواجه مقدمو خدمات المختبرات السريرية ضغوطًا مستمرة في التكلفة بسبب القيود المفروضة على السداد من قبل الجهات الدافعة العامة والخاصة. يمكن أن تؤثر ضوابط التسعير على الفحوصات الروتينية ودورات السداد المتأخرة على الربحية، خاصة بالنسبة للمختبرات ذات الحجم الكبير. إن ارتفاع التكاليف المرتبطة بالمعدات المتقدمة، والموظفين المهرة، والامتثال التنظيمي يزيد من الضغط على هوامش التشغيل. تكون المختبرات الصغيرة معرضة بشكل خاص، حيث غالبًا ما تفتقر إلى الحجم اللازم لامتصاص ضغوط التسعير أو الاستثمار في التقنيات التي تعزز الكفاءة، مما يؤدي إلى التوحيد داخل السوق.

نقص القوى العاملة وتعقيد التنظيم

يواصل قطاع خدمات المختبرات السريرية مواجهة نقص في التكنولوجيين المختبرين المؤهلين وأخصائيي الأمراض، مما يؤثر على القدرة التشغيلية وجودة الخدمة. تزيد متطلبات التدريب وشيخوخة القوى العاملة من تحديات التوظيف، خاصة في مجالات الفحوصات المتخصصة. في الوقت نفسه، يجب على المختبرات الامتثال للمعايير التنظيمية المعقدة والمتطورة المتعلقة بمراقبة الجودة، وأمن البيانات، والتحقق من الفحوصات. يزيد إدارة الامتثال التنظيمي مع الحفاظ على الكفاءة التشغيلية من العبء الإداري والتكاليف، مما يشكل تحديًا كبيرًا للنمو المستدام.

التحليل الإقليمي

أمريكا الشمالية:

تمتلك أمريكا الشمالية الحصة الأكبر بحوالي 38% من سوق خدمات المختبرات السريرية العالمية، مدفوعة بارتفاع الإنفاق على الرعاية الصحية، وانتشار تغطية التأمين، واعتماد قوي على التشخيصات المتقدمة. تستفيد المنطقة من حجم كبير من الاختبارات الروتينية والمتخصصة المدعومة بشبكات مستشفيات راسخة وسلاسل مختبرات مستقلة كبيرة. الطلب القوي على الفحوصات الوقائية، ومراقبة الأمراض المزمنة، والتشخيصات الجزيئية يدعم بشكل أكبر الريادة في السوق. تعزز الاستثمارات المستمرة في أتمتة المختبرات، وعلم الأمراض الرقمي، وأنظمة تكنولوجيا المعلومات الصحية المتكاملة الكفاءة والنطاق، مما يضع أمريكا الشمالية كأكثر الأسواق الإقليمية نضجًا وتقدمًا تكنولوجيًا.

أوروبا:

تمثل أوروبا حوالي 28% من حصة السوق، مدعومة بأنظمة الرعاية الصحية الشاملة والتركيز القوي على التشخيصات الوقائية. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا حجم الاختبارات من خلال برامج الفحص المنظمة ومسارات الإحالة المهيكلة. يعتمد النمو على التركيبة السكانية المتقدمة وارتفاع الطلب على الكيمياء السريرية والميكروبيولوجيا والاختبارات المتعلقة بالأورام. في حين تؤثر سياسات احتواء التكاليف على التسعير، فإن الاستثمارات المستمرة في تحديث المختبرات ومعايير الجودة تحافظ على الطلب. تعزز شبكات الاختبارات عبر الحدود المتزايدة والاندماج بين مقدمي خدمات المختبرات من موقف أوروبا الإقليمي.

آسيا والمحيط الهادئ:

تمثل منطقة آسيا والمحيط الهادئ حوالي 24% من السوق العالمية وهي المنطقة الأسرع نموًا في خدمات المختبرات السريرية. يقود التوسع عدد كبير من السكان المرضى، وارتفاع انتشار الأمراض المزمنة، وتحسين الوصول إلى خدمات الرعاية الصحية في الصين والهند وجنوب شرق آسيا. يعزز النمو في التشخيصات الخاصة، وزيادة الوعي الصحي، وتوسيع تغطية التأمين حجم الاختبارات. يعزز التطور السريع للمختبرات المستقلة واعتماد المنصات الآلية من قدرة الخدمة. على الرغم من أن الإنفاق للفرد لا يزال أقل من المناطق المتقدمة، إلا أن حجم الطلب يضع منطقة آسيا والمحيط الهادئ كمحرك نمو رئيسي طويل الأجل.

أمريكا اللاتينية:

تمثل أمريكا اللاتينية حوالي 6% من حصة السوق، مدعومة بتحسينات تدريجية في البنية التحتية للرعاية الصحية والوصول إلى التشخيص. تقود البرازيل والمكسيك الطلب الإقليمي بسبب توسع القطاعات الصحية الخاصة وزيادة استخدام الاختبارات المختبرية الروتينية. تدعم المبادرات الصحية العامة التي تركز على اكتشاف الأمراض المعدية وإدارة الأمراض المزمنة حجم الاختبارات الثابت. ومع ذلك، فإن القيود المالية وعدم الوصول المتساوي في المناطق الريفية يحد من توسع السوق. من المتوقع أن تعزز الاستثمارات الخاصة المتزايدة، وتوسيع شبكات المختبرات، وزيادة الوعي بالتشخيصات الوقائية تدريجيًا مساهمة المنطقة في الإيرادات العالمية.

الشرق الأوسط وأفريقيا:

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من سوق خدمات المختبرات السريرية العالمية. يدعم النمو تطوير البنية التحتية للرعاية الصحية في دول مجلس التعاون الخليجي وارتفاع الطلب على خدمات التشخيص المرتبطة بأمراض نمط الحياة. تعمل الاستثمارات في توسيع المستشفيات والمختبرات المرجعية على تحسين قدرة الاختبار. في المقابل، تواجه أجزاء من أفريقيا قيودًا تتعلق بالتمويل وتوافر القوى العاملة والوصول إلى التشخيصات المتقدمة. على الرغم من هذه التحديات، فإن زيادة الشراكات بين القطاعين العام والخاص وبرامج الدعم الدولية تعزز تدريجيًا توفر خدمات المختبرات في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب نوع الاختبار

- علم الوراثة البشرية والأورام

- الكيمياء السريرية

- اختبارات الكيمياء الروتينية

- اختبارات الكيمياء المتخصصة

- اختبارات مراقبة الأدوية العلاجية (TDM)

- اختبارات كيمياء الغدد الصماء

- اختبارات كيمياء سريرية أخرى

- علم الأحياء الدقيقة الطبي وعلم الخلايا

حسب مقدم الخدمة

- المختبرات المستندة إلى المستشفيات

- المختبرات المستقلة

- المختبرات القائمة على العيادات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق خدمات المختبرات السريرية بوجود مزودي خدمات تشخيصية متعددة الجنسيات كبيرة إلى جانب شبكات مختبرات إقليمية ومحلية قوية. يتنافس اللاعبون الرائدون بشكل أساسي على نطاق مجموعة الاختبارات، ووقت التسليم، والتغطية الجغرافية، والكفاءة التشغيلية. يستفيد مقدمو الخدمات الرئيسيون من المختبرات المركزية ذات الإنتاجية العالية، والأتمتة المتقدمة، وأنظمة معلومات المختبرات المتكاملة لإدارة كميات كبيرة من الاختبارات مع الحفاظ على معايير الجودة. تركز المبادرات الاستراتيجية على توسيع شبكة المختبرات، وعمليات الاستحواذ على المختبرات الإقليمية، والشراكات مع المستشفيات وأنظمة الرعاية الصحية لتعزيز قنوات الإحالة. يُستخدم الاستثمار في الاختبارات المتخصصة والنادرة، بما في ذلك التشخيصات الجزيئية والفحوصات الجينية، بشكل متزايد لتمييز عروض الخدمات. تتشكل شدة المنافسة بشكل أكبر من خلال استراتيجيات تحسين التكاليف، وإدارة القوى العاملة، والامتثال للمتطلبات التنظيمية والجودة الصارمة، مما يدفع إلى استمرار التوحيد عبر الأسواق الناضجة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة مختبرات أمريكا القابضة (لابكورب)

- سونيك هيلث كير

- كويست دايجنوستيكس إنك.

- سينلاب إنترناشيونال جي إم بي إتش

- كياجن ن.ف.

- مختبرات تشارلز ريفر

- مختبرات نيوجينوميكس، إنك. (نيوجينوميكس، إنك.)

- أوبكو هيلث، إنك. (مختبرات بيو ريفيرنس، إنك.)

- فريزينيوس ميديكال كير (مختبرات سبيكترا)

- مختبرات إيه آر يو بي، إنك.

التطورات الأخيرة

- في أكتوبر 2025، أعلنت شركة مختبرات أمريكا القابضة (لابكورب) أنها ستقدم اختبار الدم Elecsys pTau181 (المعتمد من إدارة الغذاء والدواء) للمساعدة في تقييم أمراض الأميلويد المرتبطة بمرض الزهايمر لدى البالغين الذين تزيد أعمارهم عن 55 عامًا والذين يعانون من تدهور معرفي. يوسع هذا الوصول إلى اختبار المؤشرات الحيوية لمرض الزهايمر في إعدادات الرعاية الأولية على مستوى البلاد، مما يجعل التقييم العصبي المبكر أكثر سهولة خارج العيادات المتخصصة. تخطط لابكورب لجعل هذا الاختبار متاحًا على نطاق واسع بحلول أوائل 2026.

- في يوليو 2025، أكملت سونيك هيلث كير عملية الاستحواذ على مجموعة مختبرات LADR في ألمانيا، مما عزز بصمتها في المختبرات الأوروبية وقدراتها في الاختبارات المتخصصة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الاختبار، مزود الخدمة و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستستمر خدمات المختبرات السريرية في التوسع مع تحول الرعاية الصحية الوقائية والفحوصات الروتينية إلى مكونات قياسية لتقديم الرعاية.

- سيظل الطلب على اختبارات الكيمياء السريرية ذات الحجم الكبير قويًا، مدعومًا بمراقبة الأمراض المزمنة والشيخوخة السكانية.

- ستحظى التشخيصات الجزيئية والاختبارات الجينية بقبول أوسع في العيادات، خاصة في علم الأورام والطب الشخصي.

- ستلعب الأتمتة المختبرية وسير العمل الرقمي دورًا حيويًا في تحسين الكفاءة والدقة وأوقات التسليم.

- ستوسع المختبرات المستقلة شبكات التجميع لتحسين الوصول وتلبية الطلب على الاختبارات الخارجية.

- ستركز المختبرات القائمة في المستشفيات على التشخيصات المعقدة والطارئة التي تتطلب دعمًا سريريًا متكاملًا.

- سيزداد دعم الذكاء الاصطناعي وتحليلات البيانات لتفسير الاختبارات واتخاذ القرارات المختبرية.

- ستشتد عمليات الاندماج في السوق حيث يستحوذ اللاعبون الكبار على المختبرات الإقليمية لتحقيق الكفاءة في الحجم والتكلفة.

- سيصبح تحسين القوى العاملة والتدريب المتقدم ضروريين لمعالجة النقص المستمر في العمالة الماهرة.

- ستساهم الأسواق الناشئة بحصة متزايدة من أحجام الاختبارات مع تحسن الوصول إلى الرعاية الصحية والوعي التشخيصي.