نظرة عامة على السوق

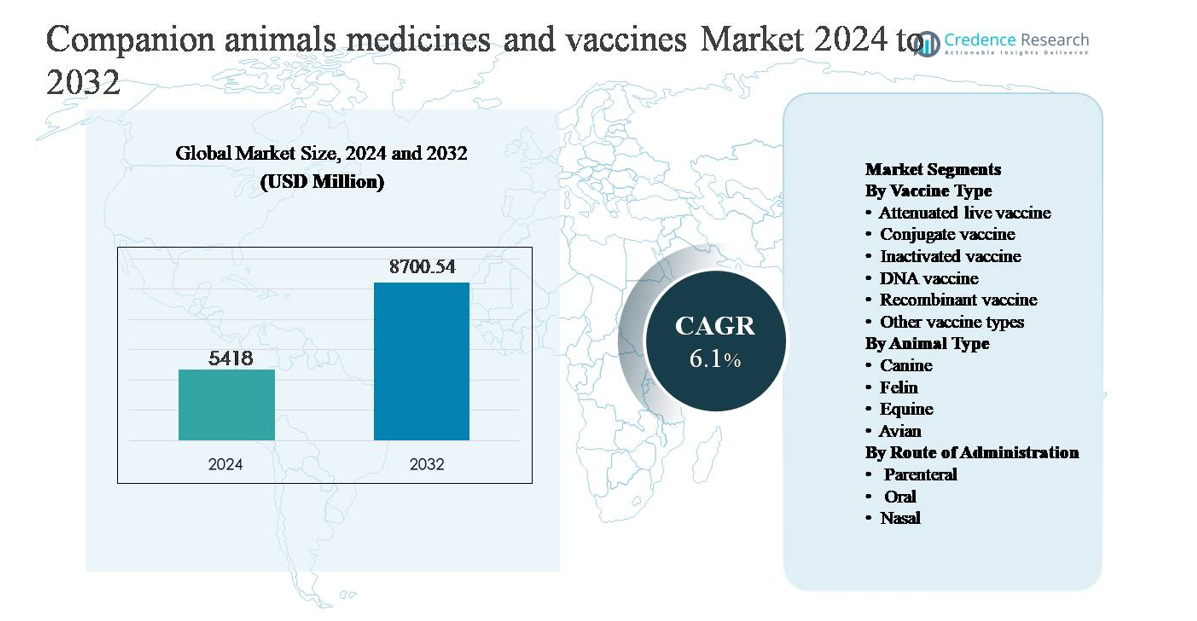

تم تقييم سوق أدوية ولقاحات الحيوانات الأليفة بمبلغ 5,418 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,700.54 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب (CAGR) يبلغ 6.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية ولقاحات الحيوانات الأليفة 2024 |

5,418 مليون دولار أمريكي |

| سوق أدوية ولقاحات الحيوانات الأليفة، معدل النمو السنوي المركب |

6.1% |

| حجم سوق أدوية ولقاحات الحيوانات الأليفة 2032 |

8,700.54 مليون دولار أمريكي |

يتصدر سوق أدوية ولقاحات الحيوانات الأليفة مجموعة من اللاعبين العالميين المعروفين، بما في ذلك Merck Animal Health، Boehringer Ingelheim International، Elanco Animal Health، Ceva Santé Animale، HIPRA، Bioveta، Indian Immunologicals، Biogenesis Bago، Brilliant Bio Pharma، وDurvet. تتنافس هذه الشركات من خلال محافظ لقاحات واسعة، خطوط علاجية قوية، قدرات تصنيع عالمية، وتفاعل عميق مع المهنيين البيطريين. يعزز التركيز الاستراتيجي على الرعاية الوقائية، البيولوجيات، وتطوير اللقاحات الخاصة بالمناطق من مكانتهم في السوق. تعد أمريكا الشمالية المنطقة الرائدة، حيث تستحوذ على حوالي 39% من الحصة السوقية العالمية، مدعومة بارتفاع ملكية الحيوانات الأليفة، بنية تحتية بيطرية متقدمة، امتثال تنظيمي قوي، وإنفاق مرتفع على الرعاية الصحية لكل حيوان. تليها أوروبا عن كثب، بينما تبرز منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا بسبب ارتفاع تبني الحيوانات الأليفة وتوسع الخدمات البيطرية.

رؤى السوق

- تم تقييم سوق أدوية ولقاحات الحيوانات الأليفة بمبلغ 5,418 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,700.54 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.1% خلال فترة التوقعات.

- يتم دفع نمو السوق بشكل رئيسي من خلال زيادة ملكية الحيوانات الأليفة، وزيادة إنسانية الحيوانات الأليفة، وزيادة الإنفاق على الرعاية البيطرية الوقائية، حيث تمثل اللقاحات ركيزة طلب أساسية عبر برامج التحصين الروتيني والوقاية من الأمراض.

- تشمل الاتجاهات الرئيسية زيادة اعتماد اللقاحات المعطلة والمُعاد تركيبها، والتي تشكل معًا أكثر من 55% من طلب نوع اللقاح، إلى جانب التركيز المتزايد على نماذج الرعاية الصحية الوقائية والصيغ طويلة الأمد التي تحسن الامتثال واستمرارية العلاج.

- تهيمن الشركات متعددة الجنسيات لصحة الحيوانات على المشهد التنافسي بفضل خطوط البحث والتطوير القوية، وشبكات التوزيع العالمية، وتوسيع محافظ البيولوجيا، بينما تتنافس الشركات الإقليمية من خلال تقديم اللقاحات بتكلفة فعالة ومحلية.

- إقليميًا، تتصدر أمريكا الشمالية بحصة سوقية تبلغ حوالي 39%، تليها أوروبا بحوالي 28% وآسيا والمحيط الهادئ بحوالي 23%، بينما يهيمن قطاع الكلاب على طلب نوع الحيوان بحصة تزيد عن 50%، مما يعكس تكرار التطعيم العالي والإنفاق على الرعاية الصحية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع اللقاح:

يقود قطاع نوع اللقاح اللقاحات المعطلة، التي تستحوذ على الحصة السوقية المهيمنة، والمقدرة بأكثر من 40%، مدفوعة بملف الأمان القوي، وتغطية واسعة للعوامل الممرضة، والقبول التنظيمي عبر ممارسات الحيوانات الأليفة. يفضل الأطباء البيطريون بشكل واسع اللقاحات المعطلة للتحصين الروتيني ضد داء الكلب، والليبتوسبيروسيس، والإنفلونزا بسبب الحد الأدنى من خطر العودة إلى الضراوة. تمثل اللقاحات المُعاد تركيبها قطاعًا فرعيًا سريع النمو، مدعومًا بالتقدم في هندسة المستضدات وتحسين المناعة. تحافظ اللقاحات الحية الموهنة ولقاحات الحمض النووي على اعتماد محدود، خاصة في المؤشرات المتخصصة أو الناشئة.

- على سبيل المثال، يتم تصنيع لقاح Nobivac® Rabies Inactivated من Zoetis باستخدام فيروس داء الكلب المنقى والمعطل كيميائيًا وهو مرخص للاستخدام في الكلاب والقطط بجرعة موحدة تبلغ 1.0 مل لكل حيوان، مما يدعم بروتوكولات التحصين المتسقة عبر العيادات.

حسب نوع الحيوان:

يهيمن قطاع الكلاب، حيث يساهم بحوالي 50-55% من إجمالي إيرادات السوق، مدعومًا بملكية الكلاب العالمية العالية، وجداول التطعيم المتكررة، والتوافر الواسع للأدوية واللقاحات المعتمدة. تتطلب الكلاب رعاية وقائية روتينية ضد داء الكلب، وفيروس البارفو، والديستمبر، والعدوى الطفيلية، مما يدفع الطلب المستمر. يتبع قطاع القطط، مستفيدًا من زيادة تبني القطط في الأسر الحضرية وتحسين الوعي بالأمراض الخاصة بالقطط. تحتفظ قطاعات الخيول والطيور بحصص أصغر ولكنها تظل ضرورية، خاصة في الخيول الأداء والطيور المصاحبة المرتبطة بالدواجن التي تتطلب علاجات وقائية مستهدفة.

- على سبيل المثال، يستخدم لقاح Purevax® Feline 3 من Boehringer Ingelheim تقنية الفيروس الحي المعدل لمكوناته الأساسية ويتم إعطاؤه كجرعة 0.5 مل أو 1.0 مل للحماية ضد التهاب الأنف الفيروسي القططي (الهربس)، والفيروس الكاليسي، والبانليكوبينيا. تم توثيق بدء المناعة للمكونات الأساسية في غضون أسبوع واحد بعد إكمال سلسلة التطعيم الأولية.

حسب طريق الإدارة:

تحتل الطريقة الوريدية الحصة الأكبر، حيث تتجاوز 65% من إجمالي الإدارات، مدفوعة بموثوقيتها، دقتها في الجرعات، والاستجابة المناعية السريعة، مما يجعلها المعيار للقاحات الأساسية والعلاجات القابلة للحقن. تظل الحقن العضلية وتحت الجلد مفضلة في البيئات السريرية بسبب البروتوكولات البيطرية المعتمدة. تكتسب الإدارة الفموية زخمًا لمضادات الطفيليات وبعض العلاجات المناعية، مدعومة بتحسين الطعم وامتثال المالك. تمثل اللقاحات الأنفية جزءًا أصغر ولكن استراتيجيًا، خاصة لأمراض الجهاز التنفسي، حيث توفر مناعة مخاطية أسرع وتقليل التعرض الجهازي.

محركات النمو الرئيسية

زيادة ملكية الحيوانات الأليفة وتأنيسها

الزيادة المستمرة في ملكية الحيوانات الأليفة، إلى جانب تزايد تأنيس الحيوانات الأليفة، هو المحرك الرئيسي لسوق أدوية ولقاحات الحيوانات الأليفة. جعلت التحضر، حجم الأسر الأصغر، وأنماط الحياة المتغيرة الحيوانات الأليفة أعضاء أساسية في الأسرة، مما يدفع المالكين إلى إعطاء الأولوية للرعاية الصحية الوقائية وإدارة الأمراض في الوقت المناسب. هذه التحولات تزيد مباشرة من الطلب على التطعيمات الروتينية، أدوية الأمراض المزمنة، والعلاجات الوقائية مثل مضادات الطفيليات. يسعى مالكو الحيوانات الأليفة بشكل متزايد إلى أنظمة علاج موصى بها من قبل الأطباء البيطريين تعكس معايير الرعاية الصحية البشرية، بما في ذلك اللقاحات المركبة والعلاجات طويلة الأمد. الإنفاق الأعلى لكل حيوان، خاصة في الأسواق الحضرية المتقدمة والناشئة، يستمر في توسيع السوق القابلة للاستهداف ويدعم النمو المستمر للإيرادات لمصنعي الأدوية واللقاحات.

- على سبيل المثال، يجمع Trifexis® من Elanco بين سبينوساد وميليبيمايسين أوكسيم في قرص فموي شهري واحد، مما يوفر التحكم في البراغيث والوقاية من الديدان القلبية في جرعة واحدة، مما يبسط الامتثال لمالكي الحيوانات الأليفة الذين يديرون أنظمة علاج متعددة السنوات.

توسع البنية التحتية للرعاية الصحية البيطرية

التوسع السريع في العيادات البيطرية، المستشفيات، مختبرات التشخيص، ومراكز الرعاية المتخصصة يسرع بشكل كبير من نمو السوق. تحسين الوصول إلى الخدمات البيطرية المهنية يزيد من معدلات التشخيص، تغطية التطعيم، والالتزام بالبروتوكولات العلاجية. تقوم سلاسل العيادات البيطرية والشبكات المستشفوية بتوحيد مسارات الرعاية، وتعزيز جداول التطعيم المنتظمة واعتماد الطب الوقائي. بالتوازي، تحسن الاستثمارات في لوجستيات سلسلة التبريد وشبكات التوزيع من توفر اللقاحات في المدن الثانوية والمناطق الريفية. تدعم هذه البنية التحتية المتوسعة زيادة إنتاجية علاجات الحيوانات الأليفة، مما يمكن المصنعين من زيادة الأحجام وتقديم تركيبات متقدمة بثقة أكبر في اختراق السوق.

- على سبيل المثال، تدير Mars Veterinary Health شبكة عالمية تضم أكثر من 2500 عيادة ومستشفى بيطري تحت علامات تجارية مثل Banfield، VCA، وAniCura، مما يمكن من توحيد بروتوكولات التطعيم والرعاية الوقائية مدعومة بأنظمة السجلات الطبية الإلكترونية المركزية عبر مرافقها.

التقدم في الأدوية البيطرية وتقنيات اللقاحات

يدفع التقدم التكنولوجي في صياغة الأدوية البيطرية وتطوير اللقاحات إلى تبني أوسع وتوسع السوق. تحسن الابتكارات مثل اللقاحات المؤتلفة، الحقن طويلة الأمد، والبيولوجيات المستهدفة من الفعالية، السلامة، وراحة الجرعات. تعالج هذه التطورات الاحتياجات غير الملباة في الوقاية من الأمراض، إدارة الحالات المزمنة، والتهديدات الحيوانية الناشئة. تحسن المواد المساعدة المحسنة ومنصات التوصيل من الاستجابة المناعية مع تقليل التفاعلات السلبية، مما يزيد من ثقة الأطباء البيطريين. مع تطور الأطر التنظيمية لاستيعاب البيولوجيات البيطرية الجديدة، تكتسب الشركات فرصًا لتمييز محافظها من خلال الابتكار، مما يدعم التسعير المتميز والنمو المستدام في الطلب عبر قطاعات الحيوانات الأليفة.

الاتجاهات الرئيسية والفرص

التحول نحو الرعاية الصحية الوقائية والدائمة للحيوانات الأليفة

تظهر الرعاية الوقائية كاتجاه مركزي، مما يخلق فرصًا قوية عبر الأدوية واللقاحات. يزداد تأكيد الأطباء البيطريين على التطعيم المبكر، جداول التعزيز الروتينية، والسيطرة على الطفيليات على مدار السنة لتقليل عبء الأمراض على المدى الطويل. يشجع هذا النهج على استخدام المنتجات بشكل متكرر بدلاً من العلاج العرضي، مما يحسن من توقعات الإيرادات للموردين. تدعم برامج الرعاية الصحية الوقائية، خطط العافية، وعروض اللقاحات المجمعة التبني. يفتح الاتجاه أيضًا فرصًا للقاحات المركبة والعلاجات طويلة الأمد التي تبسط الامتثال لأصحاب الحيوانات الأليفة مع الحفاظ على الفعالية السريرية.

- على سبيل المثال، تقوم لقاحات نوبفاك® الكلبية المركبة من شركة ميرك لصحة الحيوانات بدمج عدة مستضدات في حقنة موحدة بحجم 1.0 مل، مما يسمح للأطباء البيطريين بإكمال بروتوكولات التطعيم الأولية والتعزيز بكفاءة خلال زيارات العيادة الروتينية.

نمو البيولوجيات والطب البيطري الدقيق

يمثل التركيز المتزايد على البيولوجيات والطب الدقيق فرصة كبيرة داخل السوق. تتيح اللقاحات المؤتلفة، الأجسام المضادة أحادية النسيلة، والعلاجات المعدلة للمناعة إدارة الأمراض المستهدفة بملفات أمان محسنة. تعتبر هذه الحلول ذات قيمة خاصة للحيوانات الأليفة المسنة والحيوانات ذات الحالات المزمنة أو المناعية. تدعم التطورات في التشخيص والفحص الجيني استراتيجيات علاج أكثر تخصيصًا، مما يسمح للأطباء البيطريين باختيار العلاجات المصممة خصيصًا للسلالات أو ملفات المخاطر المحددة. يفضل هذا الاتجاه الشركات ذات القدرات البحثية والتطويرية القوية وخبرة تصنيع البيولوجيات.

- على سبيل المثال، قامت شركة HIPRA بتوسيع منصات تطوير اللقاحات المؤتلفة باستخدام أنظمة تعبير المستضدات المسيطر عليها، مع تصنيع البيولوجيات البيطرية في منشآت معتمدة من GMP قادرة على إنتاج دفعات بملايين الجرعات سنويًا لضمان نقاء المستضد وثباته.

زيادة الطلب في الأسواق الناشئة

تقدم الاقتصادات الناشئة فرص نمو كبيرة مع ارتفاع ملكية الحيوانات الأليفة جنبًا إلى جنب مع الدخل المتاح والوعي البيطري. تستثمر الحكومات والجهات الخاصة في بنية تحتية لصحة الحيوانات، مما يحسن من الوصول إلى اللقاحات ووضوح التنظيمات. تتبنى الطبقات الوسطى الحضرية بشكل متزايد الحيوانات الأليفة وتسعى للحصول على رعاية بيطرية احترافية، مما يوسع الطلب على كل من اللقاحات الأساسية والأدوية ذات العلامات التجارية. يمكن للداخلين إلى السوق الذين يخصصون استراتيجيات التسعير، التغليف، والتوزيع وفقًا للظروف المحلية أن يحققوا نموًا طويل الأمد كبيرًا في هذه المناطق.

التحديات الرئيسية

تعقيد التنظيم والجداول الزمنية للموافقة

تظل المتطلبات التنظيمية للأدوية واللقاحات للحيوانات الأليفة معقدة وتختلف بشكل كبير عبر المناطق. تزيد الجداول الزمنية الطويلة للموافقة، متطلبات الاختبار السريري المكثفة، والمعايير الأمنية المتطورة من تكاليف التطوير وتؤخر دخول السوق. يضيف الامتثال لمتطلبات اليقظة الدوائية، وضع العلامات، والمراقبة بعد التسويق عبئًا تشغيليًا إضافيًا. تؤثر هذه التحديات بشكل خاص على الشركات المصنعة الصغيرة ويمكن أن تحد من سرعة وصول المنتجات المبتكرة إلى الأطباء البيطريين. يتطلب التنقل عبر الأطر التنظيمية المتنوعة خبرة واستثمارًا كبيرًا، مما يقيد توسع المحفظة وقابلية التوسع الجغرافي.

الحساسية للتكلفة والوصول المحدود في الأسواق المقيدة بالأسعار

على الرغم من زيادة الوعي، تظل الحساسية للتكلفة بين مالكي الحيوانات الأليفة تحديًا رئيسيًا، خاصة في الأسواق الناشئة والريفية. يمكن أن تحد الأسعار المرتفعة للقاحات المتقدمة والأدوية المتخصصة من التبني، مما يؤدي إلى تأخير أو التخلي عن العلاج من قبل المالكين. يؤدي عدم كفاية تغطية التأمين على الحيوانات الأليفة في العديد من المناطق إلى تفاقم هذه المشكلة، مما يضع العبء المالي مباشرة على المالكين. يحد الوصول المحدود إلى الخدمات البيطرية في المناطق النائية من اختراق السوق بشكل أكبر. يظل التعامل مع مسألة القدرة على تحمل التكاليف مع الحفاظ على جودة المنتج وهوامش الربح تحديًا حاسمًا للمشاركين في الصناعة.

تحليل إقليمي

أمريكا الشمالية:

تهيمن أمريكا الشمالية على سوق أدوية ولقاحات الحيوانات الأليفة، حيث تمثل حوالي 38-40% من الحصة السوقية العالمية، مدعومة بمعدلات عالية لملكية الحيوانات الأليفة، وبنية تحتية بيطرية متقدمة، واعتماد قوي على الرعاية الصحية الوقائية. تقود الولايات المتحدة الطلب الإقليمي بفضل بروتوكولات التطعيم الراسخة، وانتشار تأمين الحيوانات الأليفة على نطاق واسع، والإنفاق العالي على الرعاية الصحية لكل حيوان. يضمن الإشراف التنظيمي القوي جودة المنتج ويسرع من اعتماد المستحضرات البيولوجية المتقدمة واللقاحات المؤتلفة. تساهم كندا بشكل مستمر من خلال زيادة إنسانية الحيوانات الأليفة وتوسيع شبكات العيادات البيطرية، مما يعزز مكانة أمريكا الشمالية القيادية.

أوروبا:

تمثل أوروبا حوالي 27-29% من السوق العالمية، مدفوعة بلوائح صارمة لصحة الحيوانات، ووعي عالٍ بالوقاية من الأمراض الحيوانية المنشأ، والامتثال القوي للتطعيم. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا الطلب بفضل شبكات الخدمات البيطرية الكثيفة والنظم البيئية الناضجة للرعاية الصحية للحيوانات الأليفة. تظل الرعاية الوقائية محورية، مع اعتماد واسع للتطعيم الروتيني والعلاجات المضادة للطفيليات. تدعم المنطقة أيضًا الابتكار في المستحضرات البيولوجية البيطرية، بمساعدة التوحيد التنظيمي عبر الاتحاد الأوروبي. يدعم ارتفاع تبني الحيوانات الأليفة في جنوب وشرق أوروبا النمو الإقليمي المستقر.

آسيا والمحيط الهادئ:

تمثل منطقة آسيا والمحيط الهادئ حوالي 22-24% من الحصة السوقية وهي السوق الإقليمية الأسرع نموًا. يُعد التحضر السريع، وزيادة الدخل المتاح، وارتفاع ملكية الحيوانات الأليفة خاصة في الصين والهند وجنوب شرق آسيا عوامل رئيسية لتمكين النمو. تتوسع البنية التحتية البيطرية، مما يحسن الوصول إلى اللقاحات والأدوية الأساسية خارج المدن الرئيسية. يزداد الوعي بالرعاية الصحية الوقائية، مما يدفع الطلب على التطعيم الروتيني ومكافحة الطفيليات. على الرغم من استمرار الحساسية للسعر، فإن تحسين الأطر التنظيمية والاستثمار الخاص في خدمات الرعاية الصحية للحيوانات يعزز الإمكانات السوقية طويلة الأجل.

أمريكا اللاتينية:

تمتلك أمريكا اللاتينية حصة تقدر بـ 6-7% من سوق أدوية ولقاحات الحيوانات الأليفة العالمية. تقود البرازيل والمكسيك الطلب الإقليمي بفضل تزايد أعداد الحيوانات الأليفة وتوسع الوصول إلى الرعاية البيطرية في المراكز الحضرية. تكتسب برامج التطعيم الوقائي زخمًا، مدعومة بزيادة الوعي بصحة الحيوانات ومخاطر الأمراض الحيوانية المنشأ. ومع ذلك، يحد الوصول غير المتكافئ إلى الخدمات البيطرية والحساسية للتكلفة من التبني في المناطق الريفية. تستمر التحسينات التدريجية في شبكات التوزيع وزيادة توفر اللقاحات بأسعار معقولة في دعم النمو الإقليمي المعتدل.

الشرق الأوسط وأفريقيا:

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 3-4% من الحصة السوقية العالمية، مما يعكس سوقًا ناشئة ولكن غير مشبعة. يُحفز النمو من خلال زيادة تبني الحيوانات الأليفة في المناطق الحضرية لدول مجلس التعاون الخليجي وجنوب أفريقيا. توسع العيادات البيطرية الخاصة وزيادة الوعي بصحة الحيوانات الأليفة يدعم الطلب على اللقاحات الأساسية والعلاجات الأساسية. ومع ذلك، فإن البنية التحتية البيطرية المحدودة، وتجزئة اللوائح، وانخفاض الإنفاق على الرعاية الصحية تعيق توسع السوق. من المتوقع أن تحسن الاستثمارات المستمرة في خدمات الرعاية الصحية للحيوانات من المشاركة في السوق الإقليمية تدريجياً.

تقسيمات السوق:

حسب نوع اللقاح

- لقاح حي موهن

- لقاح مترافق

- لقاح معطل

- لقاح DNA

- لقاح مؤتلف

- أنواع أخرى من اللقاحات

حسب نوع الحيوان

حسب طريقة الإعطاء

- عن طريق الحقن

- عن طريق الفم

- عن طريق الأنف

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- باقي أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- باقي آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- باقي أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- باقي الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أدوية ولقاحات الحيوانات الأليفة بمشهد تنافسي عالي التركيز وموجه نحو الابتكار، تقوده شركات صحة الحيوانات متعددة الجنسيات ذات محافظ منتجات متنوعة وشبكات توزيع عالمية. يتنافس اللاعبون الرئيسيون على أساس نطاق اللقاحات، وفعالية العلاج، وملفات الأمان، والعلاقات القوية مع المهنيين البيطريين. يدعم الاستثمار المستمر في البحث والتطوير إطلاق اللقاحات المؤتلفة، والتركيبات طويلة الأمد، والمنتجات البيولوجية التي تستهدف الرعاية المزمنة والوقائية. تُستخدم عمليات الاستحواذ والشراكات الاستراتيجية على نطاق واسع لتوسيع خطوط المنتجات، والوصول إلى التقنيات الجديدة، وتعزيز الوجود الإقليمي، خاصة في الأسواق الناشئة ذات النمو المرتفع. تركز الشركات الرائدة أيضًا على توسيع القدرة التصنيعية، وتعزيز لوجستيات سلسلة التبريد، وتقديم حلول متكاملة تجمع بين اللقاحات والأدوية والتشخيصات. يظل اللاعبون الأصغر والإقليميون نشطين من خلال عروض متخصصة ومنتجات تنافسية من حيث التكلفة، مما يزيد من حدة المنافسة في الأسواق الحساسة للسعر مع تعزيز ديناميكية السوق بشكل عام.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- بيوفيتا

- سيفا سانتيه أنيمال

- ميرك لصحة الحيوان

- الهند للمناعة

- إيلانكو لصحة الحيوان

- بيوجينيسيس باغو

- هيبرا

- بوهرنجر إنجلهايم الدولية

- بريليانت بيو فارما

- دورفيت

التطورات الأخيرة

- في 8 أغسطس 2025، شاركت بيوفيتا في المؤتمر البيطري في ليون (CVDL) 2025 في المكسيك، مما يبرز حضورها في أحد أكبر المؤتمرات البيطرية في العالم ويؤكد تفاعلها مع المهنيين البيطريين العالميين وزيادة رؤية منتجاتها.

- في 29 يوليو 2025، قدمت بيوفيتا مستحلب ORNIVAC FC للحقن، وهو لقاح معطل يستهدف أمراض الدواجن البكتيرية التي تسببها الأنماط المصلية A1، A3، A4، وA3×4 من بكتيريا Pasteurella multocida، مما يوسع من محفظتها البيولوجية.

- في 16 يناير 2025، وقعت سيفا لصحة الحيوان تعاونًا طويل الأمد مع توتشلايت لنشر تقنية dbDNA لتطوير اللقاحات والعلاجات من الجيل التالي، مما يمكن من إنتاج لقاحات DNA عالية النقاء دون علامات مقاومة المضادات الحيوية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع اللقاح، نوع الحيوان، طريقة الإدارة والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستظل الرعاية الصحية الوقائية هي التركيز الأساسي، مما يدفع الطلب المستمر على التطعيمات الروتينية وحلول إدارة الأمراض طويلة الأمد.

- سيزداد اعتماد اللقاحات المؤتلفة والبيولوجية مع سعي الأطباء البيطريين إلى خيارات تحصين أكثر أمانًا واستهدافًا.

- ستستمر الرعاية الصحية للكلاب في الهيمنة على طلب المنتجات نظرًا لارتفاع تكرار التطعيم واحتياجات العلاج الأوسع.

- سيزداد النمو في اللقاحات والأدوية الخاصة بالقطط بالتوازي مع ارتفاع ملكية القطط في المناطق الحضرية.

- سيؤدي توسيع شبكات العيادات البيطرية إلى تحسين الوصول إلى العلاج وتوحيد بروتوكولات التطعيم.

- ستكتسب التركيبات طويلة المفعول والمركبة تفضيلًا من خلال تحسين الامتثال وتقليل تكرار الجرعات.

- ستساهم الأسواق الناشئة بحصة متزايدة من الطلب مع ارتفاع ملكية الحيوانات الأليفة والوعي البيطري.

- ستدعم أدوات الصحة الرقمية بشكل متزايد مراقبة العلاج وتخطيط الرعاية الوقائية.

- ستعزز الشراكات الاستراتيجية وعمليات الاستحواذ محافظ المنتجات والوصول الإقليمي.

- ستواصل المواءمة التنظيمية ومعايير الجودة تشكيل الابتكار واستراتيجيات دخول السوق.