نظرة عامة على السوق

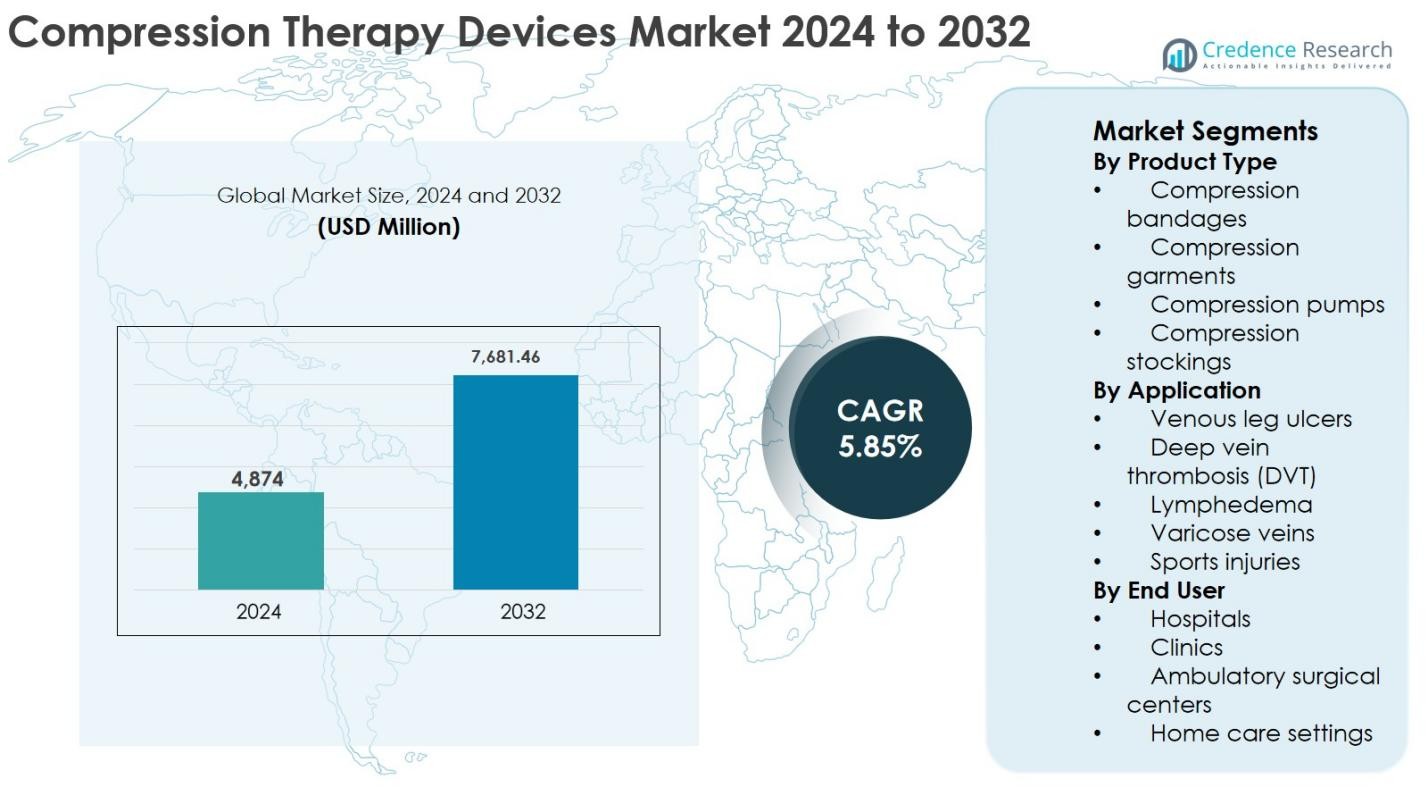

تم تقييم حجم سوق أجهزة العلاج بالضغط بمبلغ 4,874 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,681.46 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.85% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة العلاج بالضغط 2024 |

4,874 مليون دولار أمريكي |

| سوق أجهزة العلاج بالضغط، معدل النمو السنوي المركب |

5.85% |

| حجم سوق أجهزة العلاج بالضغط 2032 |

7,681.46 مليون دولار أمريكي |

يقود سوق أجهزة العلاج بالضغط مصنعون راسخون مثل Mölnlycke Health Care AB، و3M، وEssity Aktiebolag (BSN Medical)، وCardinal Health، وArjo، وEnovis (DJO Global)، وmedi GmbH & Co. KG، وLohmann & Rauscher، وAvanos Medical، وAIROS Medical، والذين يدفعون الابتكار في الملابس والجوارب وأنظمة الضغط الهوائي. تظل أمريكا الشمالية المنطقة الرائدة، حيث تمثل 39% من الحصة السوقية العالمية في عام 2024، مدعومة بأطر تعويض قوية، ووعي عالي بالأمراض، وبنية تحتية متقدمة للرعاية الصحية. تليها أوروبا بحصة 31%، مدفوعة بزيادة عدد السكان المسنين واعتماد واسع للعلاج بالضغط للاضطرابات الوريدية المزمنة. تمتلك منطقة آسيا والمحيط الهادئ حصة 21% وتظهر أسرع نمو، مدعومة بتوسع الوصول إلى الرعاية الصحية وزيادة انتشار أمراض الأوعية الدموية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق أجهزة العلاج بالضغط بمبلغ 4,874 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,681.46 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.85% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة انتشار القصور الوريدي المزمن والوذمة اللمفية والتخثر الوريدي العميق، إلى جانب زيادة اعتماد حلول العلاج بالضغط المنزلية لإدارة الأمراض على المدى الطويل.

- هيمنت الجوارب الضاغطة على قطاع المنتجات بحصة سوقية بلغت 38% في عام 2024، مدعومة بسهولة الاستخدام، وتوافر واسع، وتوصيات سريرية قوية، بينما تمثل المضخات الضاغطة الذكية والمحمولة اتجاهًا ناشئًا رئيسيًا.

- يركز اللاعبون الرائدون مثل Mölnlycke Health Care AB، و3M، وEssity (BSN Medical)، وCardinal Health، وEnovis على ابتكار المنتجات، وتوسيع المحفظة، وشراكات التوزيع لتعزيز وجودهم في السوق.

- تصدرت أمريكا الشمالية السوق بحصة 39% في عام 2024، تليها أوروبا بنسبة 31% وآسيا والمحيط الهادئ بنسبة 21%، مع نمو مقيد بتحديات الامتثال وتفاوت التعويضات في المناطق الناشئة.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع المنتج

يقود قطاع النوع حسب المنتج في سوق أجهزة العلاج بالضغط الجوارب الضاغطة، التي استحوذت على 38% من حصة السوق في عام 2024. يُعزى تفوقها إلى الاعتماد الواسع في اضطرابات الأوردة المزمنة، وسهولة الاستخدام، وتوافرها عبر فئات ضغط متعددة، وملاءمتها القوية للعلاج طويل الأمد وفي المنزل. تليها المضخات الضاغطة، مدعومة بزيادة استخدامها في إدارة الوذمة اللمفية والتعافي بعد الجراحة. يُعزز النمو في هذا القطاع بزيادة الوعي بالرعاية الوعائية الوقائية، وتوسع السكان المسنين، والابتكار المستمر في المنتجات الذي يركز على الراحة والامتثال.

- على سبيل المثال، تقدم مجموعة سيجفارس جوارب ضغط طبية متدرجة في مستويات ضغط متعددة (15-20 ملم زئبق حتى 40-50 ملم زئبق) التي تُوصف على نطاق واسع لقصور الأوردة المزمن ومتلازمة ما بعد الجلطات.

حسب التطبيق

في قطاع حسب التطبيق، برزت تقرحات الساق الوريدية كالفئة الفرعية المهيمنة، حيث استحوذت على 34% من حصة سوق أجهزة العلاج بالضغط في عام 2024. يُعزى هذا التفوق إلى الانتشار العالمي العالي لقصور الأوردة المزمن والفعالية السريرية المثبتة للعلاج بالضغط في تحسين نتائج الشفاء وتقليل معدلات التكرار. تساهم الوذمة اللمفية وDVT بشكل كبير أيضًا، مدعومة بزيادة المضاعفات بعد الجراحة واضطرابات الجهاز اللمفاوي المرتبطة بالسرطان. يقود نمو السوق زيادة معدلات التشخيص، وتحسين الإرشادات السريرية، وتوسيع التغطية التأمينية للعلاجات القائمة على الضغط.

- على سبيل المثال، تشير الدراسات السريرية المذكورة في إرشادات 3M حول نظام الضغط Coban 2 Layer إلى تحسين شفاء تقرحات الساق الوريدية عند تطبيق الضغط المستمر مقارنة بالضمادات غير النشطة.

حسب المستخدم النهائي

يسيطر قطاع حسب المستخدم النهائي بشكل رئيسي على المستشفيات، التي استحوذت على 41% من حصة السوق في عام 2024. تقود المستشفيات بسبب التدفق العالي للمرضى لاضطرابات الأوعية الدموية، وتوافر أنظمة الضغط المتقدمة، وتفضيل الأطباء الأكبر لبدء العلاج تحت الإشراف. ومع ذلك، تشهد إعدادات الرعاية المنزلية نموًا متسارعًا، مدفوعة بالتحول نحو الرعاية الخارجية، وزيادة اعتماد المنتجات الضاغطة القابلة للارتداء، والمزايا التكلفة. يدعم توسع مراكز الجراحة المتنقلة والعيادات الطلب، حيث تتطلب الإجراءات الجراحية البسيطة بشكل متزايد إدارة الضغط بعد العلاج.

محركات النمو الرئيسية

زيادة انتشار اضطرابات الأوردة واللمف المزمنة

يُدفع سوق أجهزة العلاج بالضغط بقوة بزيادة العبء العالمي لقصور الأوردة المزمن، وتقرحات الساق الوريدية، والوذمة اللمفية، والتخثر الوريدي العميق. زادت الشيخوخة، وأنماط الحياة المستقرة، والسمنة، والوقوف أو الجلوس لفترات طويلة المرتبطة بالمهن الحديثة بشكل كبير من حدوث اضطرابات الأوعية الدموية. يظل العلاج بالضغط علاجًا موصى به سريريًا كخط أول بسبب فعاليته المثبتة في تحسين عودة الدم الوريدي، وتقليل الوذمة، وتسريع شفاء الجروح. زاد العدد المتزايد من الإجراءات الجراحية وعلاجات السرطان من خطر الوذمة اللمفية بعد الجراحة والثانوية، مما يوسع الطلب على أجهزة الضغط عبر المستشفيات وإعدادات الرعاية المنزلية. يستمر زيادة الوعي بالأمراض والتشخيص المبكر، مدعومًا بتحسين بروتوكولات الفحص، في تعزيز الطلب طويل الأمد على الحلول العلاجية القائمة على الضغط.

- على سبيل المثال، تتضمن مجموعة JOBST من Essity جوارب ضغط طبية وملابس مصممة خصيصًا لأمراض الأوردة المزمنة والوذمة اللمفية، مع معلومات عن المنتجات تركز على تقليل الوذمة، وتخفيف الأعراض، ودعم الوقاية من القرح على المدى الطويل.

التحول نحو الرعاية الصحية المنزلية والوقائية

يشكل التركيز المتزايد على الرعاية الصحية المنزلية محركًا رئيسيًا للنمو في سوق أجهزة العلاج بالضغط. تقوم أنظمة الرعاية الصحية في جميع أنحاء العالم بإعطاء الأولوية لنماذج العلاج الفعالة من حيث التكلفة التي تقلل من الإقامة في المستشفيات وتمكن المرضى من إدارة أنفسهم. يتم وصف جوارب الضغط والملابس ومضخات الضغط المحمولة بشكل متزايد للاستخدام طويل الأمد في المنزل، خاصة للمرضى المسنين وأولئك الذين يعانون من حالات الأوعية الدموية المزمنة. لقد حسنت التطورات التكنولوجية من قابلية نقل الأجهزة وسهولة استخدامها وراحتها، مما يحسن من امتثال المرضى. إن ارتفاع النفقات الصحية، إلى جانب التعويضات المواتية للرعاية المنزلية في الأسواق المتقدمة، يسرع من التبني. الاستخدام الوقائي للعلاج بالضغط بين الفئات السكانية عالية الخطورة، بما في ذلك النساء الحوامل والرياضيين والأفراد ذوي أنماط الحياة المستقرة، يدعم توسع السوق المستمر.

- على سبيل المثال، تم تصميم نظام Flexitouch Plus من Tactile Medical خصيصًا للعلاج المنزلي للوذمة اللمفية والقصور الوريدي المزمن، حيث تستشهد الشركة ببيانات من العالم الحقيقي تظهر انخفاض حجم الأطراف وتقليل نوبات التهاب النسيج الخلوي تحت الاستخدام المنزلي المنتظم.

التطورات التكنولوجية والابتكار في المنتجات

يعتبر الابتكار المستمر في تقنيات العلاج بالضغط محركًا رئيسيًا لنمو السوق. يقوم المصنعون بتقديم مواد متقدمة تحسن من التهوية والمتانة ودقة الضغط، مما يعزز النتائج العلاجية وراحة المستخدم. الأجهزة الذكية للضغط المتكاملة مع أجهزة الاستشعار والتحكم الرقمي وتطبيقات الهاتف المحمول تكتسب زخمًا من خلال تمكين العلاج الشخصي والمراقبة عن بعد. لقد حسنت الابتكارات في أنظمة الضغط الهوائي المتقطع من كفاءة العلاج للوذمة اللمفية والتعافي بعد الجراحة. بالإضافة إلى ذلك، فإن توسيع خيارات تخصيص المنتجات، بما في ذلك مستويات الضغط القابلة للتعديل والتصاميم المصممة تشريحيًا، يزيد من التبني عبر مجموعات المرضى المتنوعة. تدعم هذه التطورات القبول السريري الأوسع وتساعد المصنعين على تمييز المنتجات في بيئة سوق تنافسية.

الاتجاهات والفرص الرئيسية

دمج الأجهزة الذكية والمتصلة للعلاج بالضغط

يمثل دمج التقنيات الذكية اتجاهًا مهمًا وفرصة نمو في سوق أجهزة العلاج بالضغط. تتيح المضخات والملابس الضاغطة المتصلة المجهزة بأجهزة استشعار واتصال بلوتوث وتطبيقات الهاتف المحمول مراقبة في الوقت الحقيقي لمستويات الضغط وامتثال المرضى. تدعم هذه الميزات خطط العلاج الشخصية وتسمح لمقدمي الرعاية الصحية بتتبع فعالية العلاج عن بعد. لقد أدى صعود منصات الصحة عن بعد إلى تسريع الطلب على الأجهزة الممكّنة رقميًا التي تتماشى مع نماذج إدارة المرضى عن بعد. الشركات المصنعة التي تستثمر في الحلول المعتمدة على البيانات تكتسب ميزة تنافسية من خلال تحسين النتائج السريرية وتقليل عدم الامتثال للعلاج. يفتح هذا الاتجاه فرصًا للشراكات بين شركات الأجهزة الطبية ومقدمي الصحة الرقمية.

- على سبيل المثال، يتضمن نظام VPulse من Breg ميزات لمراقبة الامتثال وجمع البيانات التي تتيح للأطباء مراجعة بيانات استخدام المرضى ودعم الالتزام في علاج الضغط بعد الجراحة.

التوسع في الأسواق الناشئة ومجموعات المرضى غير المستغلة

تمثل الاقتصادات الناشئة فرصة نمو قوية لسوق أجهزة العلاج بالضغط بسبب تحسين البنية التحتية للرعاية الصحية وزيادة الوعي بالاضطرابات الوعائية. إن زيادة انتشار مرض السكري والسمنة والمضاعفات بعد الجراحة في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط تدفع الطلب على العلاجات القائمة على الضغط. الاستثمارات الحكومية في تحديث الرعاية الصحية وتوسيع المستشفيات الخاصة تحسن الوصول إلى الأجهزة الطبية المتقدمة. بالإضافة إلى ذلك، فإن زيادة عدد السكان من الطبقة المتوسطة وارتفاع الدخل المتاح يزيد من القدرة على تحمل تكاليف الملابس والمضخات الضاغطة. يمكن للاعبين في السوق الذين يركزون على خطوط المنتجات ذات التكلفة الفعالة واستراتيجيات التوزيع المحلية أن يوسعوا بشكل كبير وجودهم في هذه المناطق ذات النمو المرتفع.

- على سبيل المثال، قامت شركات مثل Tactile Medical وAIROS Medical بتسليط الضوء على استراتيجيات التوسع الدولي، بما في ذلك شراكات التوزيع خارج أمريكا الشمالية، للوصول إلى مرضى الوذمة اللمفية والقصور الوريدي المزمن في المناطق غير المخدومة.

التحديات الرئيسية

امتثال المرضى والقيود المتعلقة بالراحة

يظل امتثال المرضى تحديًا رئيسيًا في سوق أجهزة العلاج بالضغط، خاصة بالنسبة لأنظمة العلاج طويلة الأمد. يعاني العديد من المرضى من عدم الراحة، واحتباس الحرارة، وصعوبة في ارتداء الملابس، أو عدم ملاءمة صحيحة، مما يمكن أن يقلل من الالتزام بالعلاج الموصوف. الاستخدام غير الصحيح أو الارتداء غير المنتظم يؤثر بشكل كبير على فعالية العلاج، مما يؤدي إلى نتائج سريرية دون المستوى الأمثل. غالبًا ما يواجه المرضى المسنون والأفراد ذوو الحركة المحدودة صعوبة في ارتداء وخلع الملابس الضاغطة دون مساعدة. على الرغم من التقدم في تكنولوجيا المواد، يظل تحقيق التوازن بين الضغط العلاجي والراحة معقدًا. يتطلب معالجة هذه القضايا تحسينات مستمرة في التصميم، ومبادرات لتعليم المرضى، ومشاركة الأطباء لضمان اختيار الجهاز واستخدامه بشكل صحيح.

قيود التكلفة وتفاوت السداد

تشكل التكاليف العالية للأجهزة وسياسات السداد غير المتسقة تحديًا كبيرًا لسوق أجهزة العلاج بالضغط. يمكن أن تكون المضخات الضاغطة المتقدمة والأجهزة الذكية مكلفة، مما يحد من التبني في الأسواق الحساسة للتكلفة وبين فئات المرضى غير المؤمن عليهم. يختلف تغطية السداد بشكل كبير عبر المناطق والأنظمة الصحية، مما يحد غالبًا من الوصول إلى المنتجات المتميزة. في الاقتصادات النامية، يظل الإنفاق الصحي من الجيب مرتفعًا، مما يقلل من القدرة على تحمل تكاليف العلاج بالضغط طويل الأمد. بالإضافة إلى ذلك، فإن السداد المحدود للاستخدام الوقائي يقيد بشكل أكبر اختراق السوق. يجب على المصنعين التركيز على استراتيجيات التسعير، والتحقق السريري القائم على الأدلة، والتفاعل مع الدافعين للتغلب على الحواجز المالية وتحسين الوصول إلى السوق.

التحليل الإقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق أجهزة العلاج بالضغط بحصة سوقية بلغت 39% في عام 2024، مدعومة بانتشار عالٍ للاضطرابات الوريدية المزمنة، وبنية تحتية متقدمة للرعاية الصحية، وأطر تعويض قوية. تقود الولايات المتحدة النمو الإقليمي بسبب الاعتماد الواسع على الجوارب الضاغطة والمضخات الهوائية في المستشفيات وإعدادات الرعاية المنزلية. زيادة الوعي بالرعاية الوعائية الوقائية، وزيادة حجم العمليات الجراحية، والاعتماد السريع على الأجهزة الضاغطة المتقدمة والتكنولوجية الذكية تعزز الطلب بشكل أكبر. استمرار وجود الشركات المصنعة الرائدة، والإرشادات السريرية القوية، والتغطية التأمينية المواتية في دعم القيادة المستدامة للسوق في جميع أنحاء المنطقة.

أوروبا

استحوذت أوروبا على 31% من حصة سوق أجهزة العلاج بالضغط في عام 2024، مدفوعة بزيادة عدد السكان المسنين وارتفاع معدل حدوث تقرحات الساق الوريدية والوذمة اللمفية. تعد دول مثل ألمانيا والمملكة المتحدة وفرنسا من المساهمين الرئيسيين بسبب الأنظمة الصحية الراسخة وتفضيل الأطباء القوي للعلاجات القائمة على الضغط. يدعم النمو في السوق الدعم الواسع للتعويض، واعتماد الرعاية المنزلية المتزايد، وزيادة التركيز على إدارة الجروح المزمنة. بالإضافة إلى ذلك، يستمر وجود الشركات المصنعة الرئيسية للملابس الضاغطة وبرامج التوعية المتزايدة في أنظمة الرعاية الصحية العامة في تعزيز الطلب الإقليمي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 21% من حصة سوق أجهزة العلاج بالضغط في عام 2024 وتمثل السوق الإقليمية الأسرع نموًا. يقود النمو زيادة الإنفاق على الرعاية الصحية، وتوسيع البنية التحتية للمستشفيات، وزيادة انتشار مرض السكري واضطرابات الأوعية الدموية. تشهد دول مثل الصين واليابان والهند اعتمادًا متزايدًا للعلاج بالضغط بسبب تحسين معدلات التشخيص وتوسع السياحة الطبية. زيادة الوعي بإدارة الوذمة اللمفية، إلى جانب زيادة عدد السكان المسنين، يسرع الطلب. توسع المرافق الصحية الخاصة وتحسين الوصول إلى المنتجات الضاغطة بأسعار معقولة يدعم النمو الإقليمي القوي بشكل أكبر.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 6% من حصة سوق أجهزة العلاج بالضغط في عام 2024، مدعومة بتحسين البنية التحتية للرعاية الصحية وزيادة الوعي بالاضطرابات الوريدية واللمفاوية. تعد البرازيل والمكسيك الأسواق الرئيسية، مدفوعة بزيادة الاستثمارات في المستشفيات وتوسيع الوصول إلى العلاجات الوعائية المتخصصة. يدعم النمو بشكل أكبر زيادة الإجراءات الجراحية والاعتماد التدريجي للعلاجات الضاغطة القائمة على الرعاية المنزلية. ومع ذلك، فإن الحساسية للتكلفة وقيود التعويض تحد من توسع السوق. من المتوقع أن تحسن الإصلاحات الصحية الجارية وزيادة انتشار مقدمي الرعاية الصحية الخاصة الوصول تدريجيًا وتدفع النمو المستقبلي.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 3% من حصة سوق أجهزة العلاج بالضغط في عام 2024. يقود النمو في السوق زيادة انتشار السمنة والسكري والمضاعفات بعد الجراحة، خاصة في دول مجلس التعاون الخليجي. تدعم البنية التحتية الصحية المتوسعة، وزيادة الاستثمارات الحكومية، والاعتماد المتزايد على الأجهزة الطبية المتقدمة الطلب الإقليمي. ومع ذلك، فإن الوعي المحدود، والوصول غير المتكافئ إلى الرعاية الصحية، وقيود التعويض في أجزاء من أفريقيا تقيد الاعتماد الأوسع. من المتوقع أن تدعم مبادرات تحديث الرعاية الصحية المستمرة وزيادة التركيز على إدارة الأمراض المزمنة النمو المستدام طويل الأجل للسوق.

تقسيمات السوق:

حسب نوع المنتج

- الضمادات الضاغطة

- الملابس الضاغطة

- المضخات الضاغطة

- الجوارب الضاغطة

حسب التطبيق

- قرح الساق الوريدية

- تجلط الأوردة العميقة (DVT)

- الوذمة اللمفية

- الدوالي

- إصابات رياضية

حسب المستخدم النهائي

- المستشفيات

- العيادات

- مراكز الجراحة المتنقلة

- إعدادات الرعاية المنزلية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أجهزة العلاج بالضغط بمنظور راسخ يتميز بوجود شركات تصنيع أجهزة طبية عالمية ومزودي علاج بالضغط متخصصين يتنافسون من خلال الابتكار في المنتجات، وتوسيع المحفظة، والوصول الجغرافي. تركز الشركات الرئيسية مثل Mölnlycke Health Care AB، و3M، وEssity Aktiebolag (BSN Medical)، وCardinal Health، وArjo، وLohmann & Rauscher، وmedi GmbH & Co. KG، وEnovis (DJO Global)، وAvanos Medical، وAIROS Medical على تقديم مجموعة شاملة من المنتجات التي تشمل جوارب الضغط، والضمادات، والملابس، وأنظمة الضغط الهوائية المتقدمة. تستثمر الشركات بشكل متزايد في تقنيات الضغط الذكية والمحمولة لتحسين التزام المرضى وتمكين الرعاية المنزلية. تعزز المبادرات الاستراتيجية بما في ذلك إطلاق منتجات جديدة، وعمليات الاستحواذ، والشراكات مع المستشفيات والموزعين من وضع السوق. يستمر التعرف القوي على العلامة التجارية، والتحقق السريري، وشبكات التوزيع الراسخة في لعب دور حاسم في الحفاظ على الميزة التنافسية عبر الأسواق المتقدمة والناشئة.

تحليل اللاعبين الرئيسيين

- medi GmbH & Co. KG

- Mölnlycke Health Care AB

- Enovis (DJO Global, Inc.)

- Lohmann & Rauscher GmbH & Co. KG

- AIROS Medical, Inc. (Devon Medical Products)

- Cardinal Health

- Julius Zorn, Inc.

- Essity Aktiebolag (publ) (BSN Medical Inc.)

- Arjo (Huntleigh Healthcare Limited)

- Avanos Medical, Inc. (Game Ready)

التطورات الأخيرة

- في نوفمبر 2025، أطلقت AIROS Medical, Inc. حقيبة سفر AIROS Medical جديدة مصممة لتمكين المرضى من نقل أجهزة العلاج بالضغط بأمان وراحة أثناء السفر.

- في أكتوبر 2025، أعلنت WRS Group, LLC عن اتفاقية للاستحواذ على أعمال تأجير الأجهزة العظمية Game Ready® التابعة لشركة Avanos Medical في الولايات المتحدة، مما يوسع محفظتها في حلول الأجهزة العلاجية التي تشمل تقنيات الضغط والتعافي.

- في فبراير 2025، وسعت Tactile Medical انتشارها في الولايات المتحدة لمنصة الضغط الهوائي Nimbl من الجيل التالي لتشمل علاج حالات الأطراف السفلية بعد إطلاقها الأولي لعلاج الوذمة اللمفية في الأطراف العلوية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيستمر سوق أجهزة العلاج بالضغط في التوسع بشكل مستمر، مدعوماً بزيادة انتشار الاضطرابات الوريدية واللمفاوية المزمنة في جميع أنحاء العالم.

- سيزيد الاعتماد المتزايد على الرعاية المنزلية من الطلب على حلول الضغط القابلة للارتداء والمحمولة وسهلة الاستخدام.

- ستقود التطورات التكنولوجية تطوير أجهزة الضغط الذكية مع قدرات المراقبة الرقمية والعلاج المخصص.

- ستدعم شيخوخة السكان في الاقتصادات المتقدمة والناشئة الطلب طويل الأجل على منتجات العلاج بالضغط.

- ستظل المستشفيات مستخدمين نهائيين رئيسيين، بينما ستسجل إعدادات الرعاية المنزلية اعتماداً أسرع بسبب اتجاهات الرعاية الخارجية.

- سيؤدي زيادة الوعي بالرعاية الوعائية الوقائية إلى دعم الاستخدام الأوسع للعلاج بالضغط خارج العلاج السريري.

- سيؤدي التوسع في الأسواق الناشئة إلى تسارع مع تحسن البنية التحتية للرعاية الصحية والوصول إلى العلاجات الوعائية.

- سيركز المصنعون على راحة المنتج وسهولة التطبيق والتصاميم التي تعزز الامتثال لتحسين النتائج.

- ستعزز التعاونات الاستراتيجية وعمليات الاستحواذ وتنويع المحفظة من وضع السوق للاعبين الرئيسيين.

- سيعزز الدعم التنظيمي وتحسين أطر السداد تدريجياً من اختراق السوق ومعدلات الاعتماد.