نظرة عامة على السوق

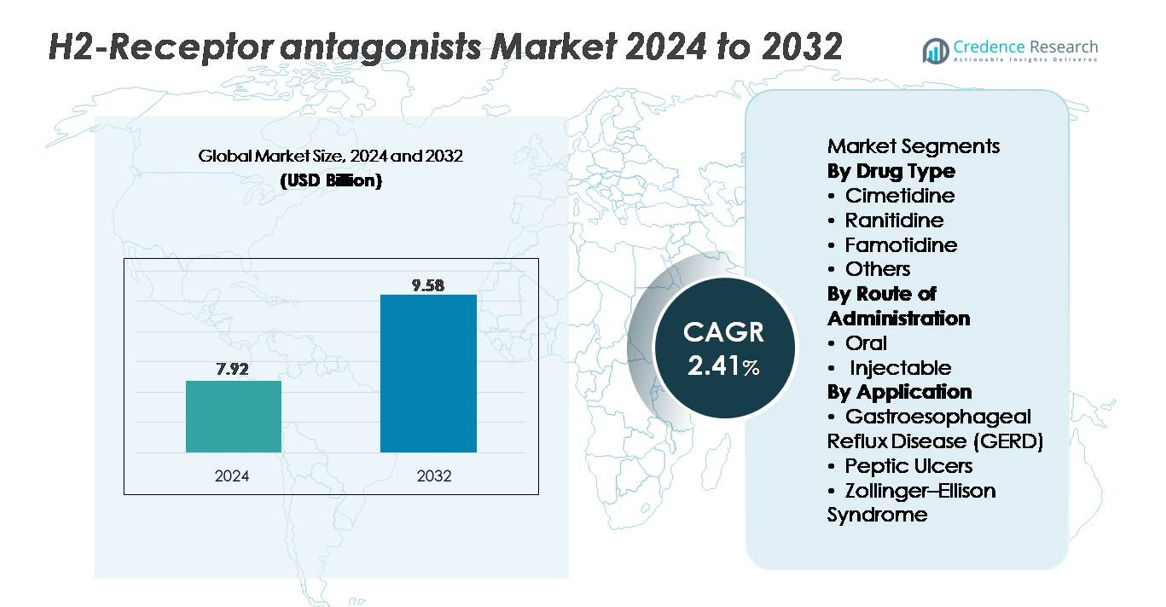

تم تقييم سوق مضادات مستقبلات H2 بقيمة 7.92 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.58 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 2.41٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مضادات مستقبلات H2 لعام 2024 |

7.92 مليار دولار أمريكي |

| سوق مضادات مستقبلات H2، معدل النمو السنوي المركب |

2.41٪ |

| حجم سوق مضادات مستقبلات H2 لعام 2032 |

9.58 مليار دولار أمريكي |

يتميز سوق مضادات مستقبلات H2 بمشاركة قوية من الشركات الدوائية الكبرى مثل أسترازينيكا، أبفي إنك، جونسون آند جونسون، شركة تاكيدا الدوائية المحدودة، نوفارتيس إيه جي، باير إيه جي، ميرك وشركاه، سانوفي، جلاكسو سميث كلاين بي إل سي، وفايزر إنك. يتنافس هؤلاء اللاعبون من خلال محافظ منتجات واسعة، وقدرات تصنيع واسعة النطاق، وشبكات توزيع واسعة للأدوية التي تُصرف بدون وصفة طبية والوصفات الطبية. التركيز الاستراتيجي على إنتاج الفاموتيدين عالي الجودة وتنسيقات الجرعات المتنوعة يعزز وجودهم في السوق عبر الإعدادات العلاجية. تتصدر أمريكا الشمالية السوق العالمية بحصة تقارب 35٪، مدعومة بانتشار مرتفع لمرض الارتجاع المعدي المريئي، واختراق قوي للصيدليات التجزئة، واعتماد سريع لتركيبات مضادات H2 الأكثر أمانًا، مما يضعها كأكثر المناطق تأثيرًا في تشكيل الديناميكيات التنافسية.

رؤى السوق

- تم تقييم سوق مضادات مستقبلات H2 بقيمة 7.92 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.58 مليار دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 2.41٪، مما يعكس طلبًا علاجيًا طويل الأمد مستقرًا.

- يتم دفع نمو السوق بواسطة زيادة حالات الارتجاع المعدي المريئي وقرحة المعدة، وزيادة استهلاك الفاموتيدين بدون وصفة طبية، وتفضيل الأطباء المستمر للبدائل الأكثر أمانًا بعد سحب الرانيتيدين.

- تشمل الاتجاهات الرئيسية التوسع في الاستخدام في العلاج المركب لانقطاع الحمض الليلي، واعتماد أوسع لتركيبات بدون وصفة طبية سريعة المفعول، وزيادة الطلب بين الفئات العمرية الكبيرة والمستهلكين الذين يعالجون أنفسهم.

- تزداد شدة التنافس مع تعزيز اللاعبين العالميين لمراقبة الجودة، وتنوع أشكال الأدوية الفموية والحقن، وتوسيع إنتاج الفاموتيدين؛ ومع ذلك، فإن المنافسة القوية من مثبطات مضخة البروتون وحساسيات سلسلة التوريد تقيد التوسع العدواني.

- إقليميًا، تتصدر أمريكا الشمالية بحصة تقارب 35٪، تليها أوروبا بنسبة تقارب 28٪ وآسيا والمحيط الهادئ بنسبة تقارب 25٪؛ من حيث القطاعات، يهيمن الفاموتيدين على فئة نوع الدواء، بينما تشكل التركيبات الفموية غالبية الاستهلاك العالمي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع الدواء:

يمثل الفاموتيدين الجزء الفرعي المهيمن بسبب ملفه القوي للسلامة السريرية، والخصائص الدوائية المواتية، والاستمرار في تفضيله كحاجب H2 الأساسي بعد التوقف العالمي لمنتجات الرانيتيدين. تدعم ألفته العالية للمستقبلات وطول مدة فعاليته الانتشار الواسع في كل من التركيبات الموصوفة والـ OTC. يحتفظ السيميتيدين باستخدامه في نطاق محدود على الرغم من ملفه الأوسع للتفاعل الدوائي، بينما تقع التركيبات الجديدة ومضادات H2 البديلة تحت فئة “أخرى” بأدوار علاجية محدودة ولكن مستقرة. بشكل عام، يضمن موثوقية الفاموتيدين في علاج الاضطرابات المرتبطة بالحموضة حصته الرائدة في السوق عبر الإعدادات الصحية الرئيسية.

- على سبيل المثال، Pepcid AC، الشكل التجاري للفاموتيدين، مملوك لشركة Kenvue بعد الانفصال عن Johnson & Johnson في مجال الصحة الاستهلاكية. نشأ المنتج من شراكة تسويقية طويلة الأمد بين Merck وJohnson & Johnson. كقرص OTC للسوق الشامل، يتم إنتاج Pepcid AC من خلال عمليات تصنيع الأقراص الصيدلانية على نطاق واسع المستخدمة من قبل كبار منتجي الصحة الاستهلاكية.

حسب طريق الإدارة:

يمثل الطريق الفموي الحصة الأكبر في السوق، مدفوعًا باستخدامه الواسع في الإدارة المزمنة لمرض الارتجاع المعدي المريئي ومرض القرحة الهضمية، وسهولة الإدارة الذاتية، وتوافره الواسع كـ OTC. تُمكّن الأقراص والكبسولات والتركيبات السائلة من الجرعات المرنة للمرضى البالغين والأطفال، مما يعزز هيمنته. تظل مضادات H2 القابلة للحقن ضرورية في الرعاية الحادة، خاصة في المستشفيات حيث يتطلب الأمر قمعًا سريعًا للحموضة للوقاية قبل العمليات الجراحية أو مضاعفات القرحة الشديدة. ومع ذلك، يظل استخدامها محدودًا نسبيًا، مما يجعل الجزء الفموي المساهم الرئيسي في الإيرادات عبر الأسواق العالمية.

- على سبيل المثال، قسم McNeil Consumer Healthcare التابع لشركة Kenvue الذي يسوق أدوية OTC القائمة على الفاموتيدين مثل Pepcid AC يدرج منشأته في Fort Washington, PA كمقر له وأحد مواقع التصنيع. تاريخيًا، تصنع تلك المنشأة منتجات OTC لحالات الجهاز الهضمي وغيرها، مما يدعم الإمداد للصيدليات وقنوات البيع بالتجزئة.

حسب التطبيق:

يمثل مرض الارتجاع المعدي المريئي الجزء التطبيقي المهيمن، مدعومًا بانتشاره العالمي العالي، وزيادة معدلات التشخيص، والحاجة المتكررة للعلاج المستمر لقمع الحموضة. تعمل مضادات H2 كعلاجات خط أول أو مساعدة لاختراق الحموضة الليلي، والأعراض الخفيفة، والعلاج الصيانى، مما يضمن طلبًا قويًا في الإعدادات المتنقلة والـ OTC. يستمر الاعتماد على حاجبات H2 في إدارة القرحة الهضمية في مجموعات معينة من المرضى، بينما يمثل متلازمة زولينجر إليسون نطاقًا علاجيًا أصغر ولكن مستقر. قاعدة المرضى الواسعة لمرض الارتجاع المعدي المريئي، وأنماط العلاج المتكررة، والتوافق مع الفاموتيدين تغذي حصته الرائدة في السوق.

محركات النمو الرئيسية

الانتشار المتزايد للاضطرابات المرتبطة بالأحماض

إن الزيادة في حالات مرض الارتجاع المعدي المريئي (GERD)، وعسر الهضم الوظيفي، ومرض القرحة الهضمية تدفع بشكل كبير الطلب على مضادات مستقبلات H2. تساهم الشيخوخة، والتحولات الغذائية، والضغط النفسي، والسمنة في الزيادة المستمرة في الانزعاج المعدي المعوي الذي يتطلب كبت الأحماض على المدى الطويل. على الرغم من أن مثبطات مضخة البروتون (PPIs) تهيمن على الحالات الشديدة، تظل حاصرات H2 مفضلة للأعراض الخفيفة إلى المتوسطة، واختراق الحمض الليلي، والاستخدام عند الطلب. إن بدء عملها السريع وملفها الآمن يجعلها ضرورية للمرضى الذين يبحثون عن تخفيف سريع للأعراض دون كبت طويل للأحماض. إن زيادة الوعي بالتداوي الذاتي وتوافر الأدوية بدون وصفة طبية يوسع من اعتمادها عبر مجموعات المستهلكين المتنوعة. بالإضافة إلى ذلك، شجعت المخاوف المستمرة بشأن الآثار الجانبية طويلة الأمد لمثبطات مضخة البروتون الأطباء على إعادة النظر في حاصرات H2 للعلاج الصياني والعلاج المتقطع، مما يعزز من قيمتها في السوق. مجتمعة، تعزز هذه العوامل الوبائية وسلوكيات المرضى الطلب المستمر على مضادات مستقبلات H2 عبر قنوات الوصفات الطبية والأدوية بدون وصفة طبية.

- على سبيل المثال، تمتلك أوبيللا، الشركة المستقلة حديثًا في مجال صحة المستهلك والمملوكة بشكل رئيسي لشركة CD&R (مع احتفاظ سانوفي وبيبيفرانس بحصص أقلية)، أكثر من 100 علامة تجارية بما في ذلك دولكولاكس. تدير الشركة 13 موقعًا تصنيع استراتيجيًا في جميع أنحاء العالم وتوزع المنتجات في حوالي 100 دولة.

التحول نحو بدائل أكثر أمانًا بعد سحب الرانيتيدين

أدت الإجراءات التنظيمية العالمية التي أدت إلى إزالة الرانيتيدين من الأسواق إلى توجيه الأطباء والمستهلكين نحو حاصرات H2 الأكثر أمانًا، خاصة الفاموتيدين. خلق هذا التحول دفعة هيكلية في الطلب على العوامل البديلة التي تعتبر موثوقة سريريًا وخالية من مخاطر تلوث NDMA. أولت أنظمة الرعاية الصحية الأولوية للجزيئات المثبتة ببيانات أمان قوية، مما سرع من إعادة توازن الحصة السوقية نحو التركيبات القائمة على الفاموتيدين. يتيح توفر جرعات عالية القوة بدون وصفة طبية وتشكيلات IV بمستوى المستشفى تغطية واسعة عبر إعدادات الرعاية الخارجية والرعاية الحادة. استجابت الشركات المصنعة بتوسيع الإنتاج، وتحسين مرونة سلسلة التوريد، وتحديث التركيبات لملء الفجوات العلاجية التي خلفها خروج الرانيتيدين. ونتيجة لذلك، يستمر الطلب على البدائل الموثوقة والمميزة جيدًا في الارتفاع، مما يعزز استقرار السوق ويدعم النمو المستمر لفئة مضادات H2. يظل هذا التفضيل المستمر للأدوية المثبطة للأحماض الآمنة والموثوقة محركًا رئيسيًا يشكل مسارات السوق المستقبلية.

- على سبيل المثال، أكدت اختبارات مختبر إدارة الغذاء والدواء خلال تحقيقات NDMA أن منتجات الفاموتيدين بما في ذلك Pepcid® لم تحتوي على مستويات يمكن اكتشافها من NDMA. هذا الاكتشاف ميز الفاموتيدين عن الرانيتيدين، الذي تم سحبه بسبب مخاوف من عدم استقرار NDMA. يستمر تسويق Pepcid® من قبل قسم الرعاية الصحية الاستهلاكية التابع لشركة Kenvue’s McNeil

توسيع الاستخدام في الرعاية الوقائية للجهاز الهضمي وOTC

يساهم القبول الواسع لمضادات H2 كحلول سريعة المفعول ومريحة OTC بشكل كبير في توسع السوق. يعتمد المستهلكون بشكل متزايد على هذه المنتجات لعلاج حرقة المعدة العرضية، وحموضة ما بعد الوجبات، وحالات الارتجاع الليلي التي تتطلب تخفيفًا سريعًا ولكن قصير الأمد. توفرها في قوى وتركيبات متعددة، بما في ذلك الخيارات القابلة للمضغ والسائلة، يعزز من راحة المستخدم ويوسع من إمكانية الوصول. التحول نحو الرعاية الوقائية قد زاد من التبني، حيث يدير الأفراد بشكل استباقي الأعراض المرتبطة بالحمض الناجمة عن العادات الحياتية، والأنظمة الغذائية الحارة، وتناول الكحول، وأنماط الأكل غير المنتظمة. كما يوصي مقدمو الرعاية الصحية بحاصرات H2 كبدائل أكثر أمانًا للمرضى الذين لا يمكنهم تحمل أو لا يحتاجون إلى مثبطات مضخة البروتون، مما يمكن من الطلب المستمر عبر المجموعات السكانية. هذا التقارب بين السلوك المدفوع من قبل المستهلك، والتركيز على الرعاية الوقائية، والتوزيع الواسع لـOTC يرسخ مضادات H2 كفئة مفضلة لإدارة الحالات الخفيفة للجهاز الهضمي.

الاتجاهات الرئيسية والفرص

النمو في العلاجات المركبة والاستخدام التكميلي

اتجاه مهم يشكل سوق مضادات H2 هو التركيز المتزايد على العلاج المركب، خاصة في المرضى الذين يعانون من أعراض ليلية مفاجئة. يقوم الأطباء بشكل متزايد بدمج حاصرات H2 مع مثبطات مضخة البروتون لإدارة إفراز الحمض الليلي المستمر، مما يحسن من تخفيف الأعراض ويحسن جودة الحياة في حالات GERD المقاومة. هذا الدور التكميلي يخلق فرصًا للمصنعين لتطوير تركيبات متقدمة ونظم ذات آلية مزدوجة مصممة للمرضى المزمنين. علاوة على ذلك، تستمر المستشفيات في استخدام مضادات H2 القابلة للحقن كعوامل مكملة خلال الرعاية المحيطة بالجراحة، والوقاية من قرحة الإجهاد، والإدارة الحادة للجهاز الهضمي. تفتح هذه الأنماط العلاجية المتطورة مسارات للابتكار في منصات الجرعات المستدامة الإطلاق، والسريعة المفعول، والمركبة. مع تحول خوارزميات العلاج نحو استراتيجيات قمع الحمض الشخصية، تظل مضادات H2 جزءًا لا يتجزأ من أطر الرعاية متعددة الوسائط، مما يوسع من فائدتها إلى ما وراء العلاج الأحادي ويقوي آفاق السوق على المدى الطويل.

- على سبيل المثال، يستخدم دواء Dexilant® من شركة Takeda تصميمًا مزدوج التأخير في الإفراز مع جزئين من الحبيبات التي تُطلق تقريبًا بعد 1-2 ساعة و4-5 ساعات من الجرعة، كما تم تأكيد ذلك في ملصق FDA. يساعد هذا النمط من الإفراز الممتد في الحفاظ على قمع الحمض لفترة طويلة في إدارة مرض الارتجاع المعدي المريئي (GERD).

توسيع الابتكار في الأدوية التي تُصرف بدون وصفة طبية وتثقيف المستهلكين

يزيد مشاركة المستهلكين في إدارة صحة الجهاز الهضمي من الفرص الكبيرة للابتكار الذي يركز على الأدوية التي تُصرف بدون وصفة طبية. يقوم المصنعون بإطلاق أشكال سهلة الاستخدام مثل الأقراص سريعة الذوبان، والأقراص القابلة للمضغ ذات النكهات، والتركيبات ذات العمل المزدوج لتعزيز الراحة وجذب الفئات العمرية الأصغر. تلعب الصيدليات التجارية والمنصات الصحية الرقمية أيضًا دورًا حيويًا في تثقيف المستهلكين حول الفروق بين مثبطات مضخة البروتون (PPIs) ومضادات مستقبلات H2، وتوجيه الرعاية الذاتية المناسبة. تدعم العبوات المحسنة، والتعليمات الواضحة للجرعات، والتكامل مع أدوات تتبع الأعراض عبر الهواتف المحمولة الاستخدام الأكثر أمانًا والأكثر وعيًا. يزيد النمو في التجارة الإلكترونية والقنوات المباشرة للمستهلكين من وضوح المنتجات، مما يمكن العلامات التجارية من الاستحواذ على سوق أوسع. مع زيادة الوعي بالآثار الجانبية طويلة الأمد لمثبطات مضخة البروتون، تكتسب مضادات H2 أهمية متجددة كبدائل أكثر أمانًا وسرعة في التخفيف. يخلق هذا التقارب بين الابتكار في المنتجات والتعليم الرقمي ووعي المستهلك بالصحة فرصًا كبيرة للتوسع عبر الأسواق الإقليمية والعالمية للأدوية التي تُصرف بدون وصفة طبية.

- على سبيل المثال، تم صياغة أقراص Pepcid AC® Original Strength القابلة للمضغ من Kenvue بجرعة 10 ملغ من الفاموتيدين المدرجة في قائمة FDA وتُصنع وفقًا لمعايير جودة الأدوية التي تُصرف بدون وصفة طبية والتي تتطلب أن تفي الأقراص القابلة للمضغ بمعايير التفكك الخاصة بـ USP. تحدد هذه المعايير الخاصة بـ USP وقت تفكك أقصى يبلغ 30 دقيقة لأشكال الجرعات القابلة للمضغ.

التحديات الرئيسية

المنافسة من مثبطات مضخة البروتون (PPIs)

على الرغم من الاهتمام المتجدد، لا تزال مضادات مستقبلات H2 تواجه ضغطًا تنافسيًا قويًا من مثبطات مضخة البروتون (PPIs)، التي تظل العلاج المفضل لحالات الارتجاع المعدي المريئي المعتدل إلى الشديد، والتهاب المريء التآكلي، وشفاء القرحة. تقدم مثبطات مضخة البروتون قمعًا أكثر قوة واستدامة للحمض، مما يجعلها معيار الرعاية في العديد من الإرشادات السريرية. هذه الهيمنة تقلل من أهمية حاصرات H2 لبعض العلاجات طويلة الأمد والوصفات الطبية التي يقودها الأخصائيون. بالإضافة إلى ذلك، تتوفر العديد من مثبطات مضخة البروتون كأدوية جنيسة منخفضة التكلفة، مما يزيد من القدرة على تحمل التكاليف لكل من المرضى وأنظمة الرعاية الصحية. ونتيجة لذلك، يجب أن تعتمد مضادات H2 بشكل كبير على الطلب على الأدوية التي تُصرف بدون وصفة طبية، وإدارة الحالات الخفيفة، والمؤشرات المتخصصة للحفاظ على وجودها في السوق. يظل التوازن بين الوضع السريري والبدائل العلاجية المتفوقة تحديًا أساسيًا للمصنعين الذين يسعون إلى النمو طويل الأمد ضمن مشهد العلاج المثبط للحمض.

نقاط الضعف في سلسلة التوريد وقيود التصنيع

تمثل ضغوط سلسلة التوريد تحديًا رئيسيًا آخر، خاصة مع تماسك الطلب بعد سحب الرانيتيدين. يجب على مصنعي مضادات H2 البديلة ضمان تأمين المواد الخام دون انقطاع، والتحكم الصارم في الجودة، والامتثال للمعايير المتطورة للشوائب. أي اضطراب سواء كان من عمليات التدقيق التنظيمية، أو نقص المواد المساعدة، أو تأخيرات التصنيع يمكن أن يؤثر بسرعة على التوافر، خاصة بالنسبة لمنتجات الفاموتيدين ذات الحجم الكبير. علاوة على ذلك، تتطلب التركيبات القابلة للحقن قدرات إنتاج معقمة متخصصة، مما يجعلها أكثر عرضة للمخاطر التشغيلية والأعباء الامتثالية. مع تنويع سلاسل التوريد العالمية وزيادة التدقيق التنظيمي، يظل الحفاظ على الاتساق والنقاء والتوزيع في الوقت المناسب أمرًا معقدًا. تؤكد هذه النقاط الضعف على الحاجة إلى مرونة استراتيجية في التصنيع وأطر توريد منسقة لدعم الأداء المستقر في السوق.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة في السوق بنسبة تقارب 35%، مدفوعة بارتفاع انتشار مرض الارتجاع المعدي المريئي، والاستخدام الواسع لمنتجات الفاموتيدين التي تُصرف بدون وصفة طبية، وتوافر قوي للتركيبات ذات العلامات التجارية والعامة. تقود الولايات المتحدة الطلب الإقليمي بسبب ممارسات العلاج الذاتي الواسعة، وشبكات الصيدليات القوية، والتبني السريع لحاصرات H2 الأكثر أمانًا بعد سحب الرانيتيدين. يدعم الإشراف التنظيمي القوي، والموافقات المبسطة للمنتجات، والوعي العالي لدى المستهلكين بصحة الجهاز الهضمي الهيمنة الإقليمية. يعزز الطلب المستمر من المستشفيات والعيادات الخارجية من موقف أمريكا الشمالية القوي في السوق العالمية.

أوروبا

تمثل أوروبا حوالي 28% من السوق العالمية، مدعومة بأنظمة رعاية صحية راسخة، وتشخيص واسع لاضطرابات الحموضة، وتفضيل سريري قوي للعلاجات القائمة على الفاموتيدين. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا استهلاكًا كبيرًا بسبب ارتفاع معدل الإصابة بالارتجاع المعدي المريئي وزيادة تبني المنتجات التي تُصرف بدون وصفة طبية. ضمنت التوافق التنظيمي تحت معايير وكالة الأدوية الأوروبية جودة المنتج وتوريده بشكل متسق عبر الأسواق الرئيسية. تستفيد المنطقة أيضًا من أطر السداد المنظمة والاستخدام المتزايد لمضادات H2 في رعاية المسنين. تعزز هذه العوامل مجتمعة موقف أوروبا كسوق ثاني أكبر.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على ما يقرب من 25% من السوق العالمية، مدفوعة بوجود عدد كبير من المرضى، وارتفاع معدل الإصابة باضطرابات الجهاز الهضمي، وتوسع الوصول إلى مضادات H2 الجنيسة ذات الأسعار المعقولة. تساهم دول مثل الصين والهند واليابان بشكل كبير بسبب التحضر السريع، والتحولات الغذائية، وزيادة استهلاك المنتجات التي تُصرف بدون وصفة طبية. يحافظ المصنعون الدوائيون في المنطقة على قدرات إنتاج قوية، مما يدعم التوافر الواسع في كل من قنوات المستشفيات والتجزئة. يعزز الاستثمار المتزايد في البنية التحتية للرعاية الصحية وتوسع القوة الشرائية للطبقة المتوسطة الطلب. يضع هذا المزيج من العوامل الديموغرافية والاقتصادية منطقة آسيا والمحيط الهادئ كأسرع مساهم إقليمي نموًا.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة تقدر بـ 7% من السوق العالمية، مدعومة بزيادة تشخيص الحالات المرتبطة بالحموضة واعتماد متزايد لمضادات H2 ذات التكلفة الفعالة عبر البرازيل والمكسيك والأرجنتين وتشيلي. يعزز الوصول المحسن إلى التركيبات التي تُصرف بدون وصفة طبية ونمو خدمات الرعاية الصحية الخاصة من الاستخدام. بينما تحد التقلبات الاقتصادية والسياسات السداد غير المتساوية من التوسع السريع، يحافظ الطلب المستمر على العلاجات المثبطة للحموضة السريعة والفعالة من حيث التكلفة على استقرار السوق. يقوم المصنعون المحليون والإقليميون بتوريد الفاموتيدين والسيميتيدين الجنيس بنشاط، مما يضمن توافر المنتج بشكل متسق عبر الصيدليات التجارية وشبكات المستشفيات.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 5% من حصة السوق العالمية، مدفوعة بزيادة عبء أمراض الجهاز الهضمي، والمحفزات المتعلقة بنمط الحياة، وتزايد الوصول إلى مرافق الرعاية الصحية الحضرية. تساهم دول مجلس التعاون الخليجي، لا سيما السعودية والإمارات، بمعظم الطلب الإقليمي بسبب القوة الشرائية الأعلى وتوسع سلاسل الصيدليات التجارية. في أفريقيا، يدعم التغلغل المتزايد للمنتجات الجنيسة والتحسينات في توزيع الرعاية الصحية العامة نموًا متواضعًا. على الرغم من تحديات البنية التحتية والقدرة على تحمل التكاليف في بعض الأسواق، تواصل المنطقة إظهار اعتماد متسق لمضادات H2 الأساسية للاحتياجات العلاجية الحادة والمزمنة.

تقسيمات السوق:

حسب نوع الدواء

- سيميتيدين

- رانيتيدين

- فاموتيدين

- أخرى

حسب طريق الإدارة

حسب التطبيق

- مرض الارتجاع المعدي المريئي (GERD)

- قرحة هضمية

- متلازمة زولينجر إليسون

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق مضادات مستقبلات H2 بمشاركة قوية من شركات الأدوية متعددة الجنسيات والمصنعين الإقليميين للأدوية الجنيسة الذين يركزون على الإنتاج بكميات كبيرة من الفاموتيدين والسيميتيدين. يتنافس قادة الصناعة بشكل أساسي على ابتكار التركيبات وموثوقية سلسلة التوريد والتوزيع الواسع عبر قنوات المستشفيات وتجارة التجزئة والـ OTC. عقب السحب العالمي للرانيتيدين، قام العديد من المصنعين بتوسيع إنتاج الفاموتيدين بسرعة، مما زاد من حدة المنافسة وتحويل حصة السوق نحو المنتجين الذين يتمتعون بقدرات مثبتة في مراقبة الجودة والحد من الشوائب. تعزز الشركات موقعها من خلال التعاون الاستراتيجي والامتثال التنظيمي الممتاز وتنويع المحفظة، بما في ذلك الأشكال الفموية والقابلة للمضغ والقابلة للحقن. في الأسواق الناشئة، تقود الأدوية الجنيسة ذات التكلفة الفعالة شدة المنافسة، بينما في المناطق المتقدمة، يظل تمييز العلامة التجارية والتعبئة الموجهة للمريض مفتاحًا. بشكل عام، يعكس السوق مزيجًا متوازنًا من المبتكرين الراسخين والموردين الجنيسين المرنين، مع كون سلامة المنتج ومرونة التصنيع وقوة التوزيع العالمي هي المحددات الرئيسية للميزة التنافسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- أسترازينيكا

- شركة أبفي

- جونسون آند جونسون

- شركة تاكيدا للصناعات الدوائية المحدودة

- نوفارتيس إيه جي

- باير إيه جي

- ميرك وشركاه، إنك.

- سانوفي

- جلاكسو سميث كلاين بي إل سي

- شركة فايزر

التطورات الأخيرة

- في نوفمبر 2025، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على نسخة معاد صياغتها من رانيتيدين، وهو مضاد آخر لمستقبلات H2، مما يمثل عودته إلى السوق الأمريكية بعد سحبه لأسباب تتعلق بالسلامة.

- في فبراير 2025، حصلت زيدوس لعلوم الحياة على موافقة إدارة الغذاء والدواء الأمريكية لتسويق قرص مركب يحتوي على 800 ملغ من الإيبوبروفين + 26.6 ملغ من الفاموتيدين

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الدواء، وطريقة الإعطاء، والتطبيق والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيظل الطلب على مضادات مستقبلات H2 مستقرًا حيث يواصل الأطباء التوصية بها لعلاج الارتجاع المعدي المريئي الخفيف إلى المتوسط وكسر الحمض الليلي.

- سيعزز الفاموتيدين موقعه كالجزيء المسيطر بسبب ملفه الآمن المثبت وقبوله الواسع في السوق.

- سيقوم المصنعون بتوسيع ابتكارات الصياغة، بما في ذلك الأشكال سريعة الذوبان، والقابلة للمضغ، والممتدة المفعول لتحسين راحة المرضى.

- سيزداد اعتماد العلاج المركب مع مثبطات مضخة البروتون لإدارة الأعراض المقاومة أو الليلية بشكل أكثر فعالية.

- ستكتسب قنوات OTC زخمًا أكبر مع زيادة المستهلكين في إدارة الحموضة العرضية وحرقة المعدة بأنفسهم.

- ستشهد الأسواق الناشئة نموًا أسرع مدفوعًا بارتفاع معدلات التشخيص والوصول الأوسع إلى الأدوية الجنيسة منخفضة التكلفة.

- سيظل الطلب في المستشفيات على مضادات H2 القابلة للحقن ثابتًا للرعاية الجراحية الحادة والجهاز الهضمي.

- ستؤثر الأدوات الصحية الرقمية والطب عن بعد على أنماط الوصفات الطبية من خلال تعزيز اختيار العلاج بناءً على الأعراض.

- سيؤدي التركيز التنظيمي على التحكم في الشوائب إلى دفع معايير تصنيع أعلى عبر سلاسل التوريد العالمية.

- ستشتد المنافسة مع توسع اللاعبين الجنيسين في قدرات الإنتاج وتعزيز شبكات التوزيع عبر المناطق النامية.