نظرة عامة على السوق

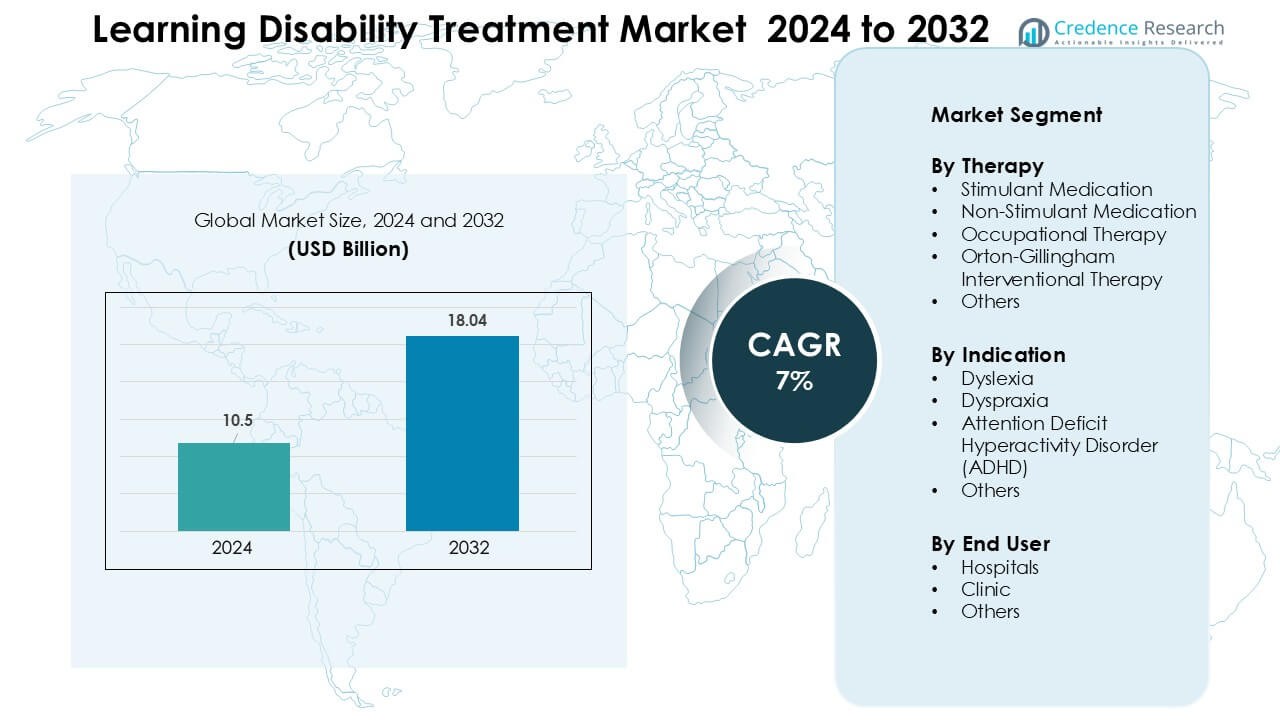

تم تقييم سوق علاج صعوبات التعلم بقيمة 10.5 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 18.04 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج صعوبات التعلم 2024 |

10.5 مليار دولار أمريكي |

| سوق علاج صعوبات التعلم، معدل النمو السنوي المركب |

7% |

| حجم سوق علاج صعوبات التعلم 2032 |

18.04 مليار دولار أمريكي |

يشمل سوق علاج صعوبات التعلم شركات رائدة مثل Ginger Software, Inc. وOticon وYouth Living Skills وSight and Sound Technology وSensory, Inc. وSonova Group وAdaptive Tech Solutions, LLC وKoninklijke Philips N.V. وSpeech Therapy Work وVocalect Biometric Solutions. تتنافس هذه الشركات من خلال تقنيات مساعدة متقدمة، وحلول علاجية رقمية، وأدوات لغة خطابية، ومنصات تدريب معرفي مصممة لدعم عسر القراءة واضطراب نقص الانتباه وفرط الحركة وعسر الحركة. توسع العديد من الشركات نطاقها من خلال شراكات مع المدارس ودمج العلاج عن بعد، مما يعزز التبني العالمي. ظلت أمريكا الشمالية المنطقة الرائدة في عام 2024 بحصة حوالي 38٪، مدفوعة ببنية تحتية سريرية قوية وبرامج فحص مبكر وتغطية تأمينية واسعة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق علاج صعوبات التعلم بقيمة 5 مليارات دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 18.04 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7٪.

- يزداد الطلب مع ارتفاع معدلات التشخيص، والفحص على مستوى المدارس، والتدخلات المبكرة مما يزيد من استيعاب العلاج، حيث أن الأدوية المنشطة تحتل الحصة الأكبر بحوالي 48٪.

- تشكل أدوات التعلم الرقمية، والتقييمات المعتمدة على الذكاء الاصطناعي، ومنصات العلاج عن بعد اتجاهات جديدة، مما يحسن الوصول لإدارة عسر القراءة واضطراب نقص الانتباه وفرط الحركة وعسر الحركة.

- تعزز الشركات الرائدة السوق من خلال تقنيات مساعدة متقدمة وحلول علاجية، بينما تظل تكاليف العلاج العالية وتوافر المتخصصين المحدود من القيود الرئيسية.

- تصدرت أمريكا الشمالية السوق في عام 2024 بحصة حوالي 38٪، تليها أوروبا بحوالي 30٪ وآسيا والمحيط الهادئ بنسبة 23٪، مدعومة ببنية تحتية تشخيصية قوية وبرامج تدخل مدرسية متوسعة.

تحليل تقسيم السوق:

حسب العلاج

احتلت الأدوية المنشطة الحصة الأكبر في عام 2024 بحوالي 48٪ بسبب الاستخدام القوي في إدارة أعراض اضطراب نقص الانتباه وفرط الحركة والقبول السريري الواسع. قدمت هذه الأدوية تحكمًا سريعًا في الأعراض، مما دعم التبني العالي بين الفئات العمرية للأطفال والمراهقين. نمت الأدوية غير المنشطة بوتيرة ثابتة حيث سعى الآباء إلى خيارات أكثر أمانًا للعلاج طويل الأمد. كما توسع العلاج المهني مع زيادة برامج التدخل المبكر في المدارس. اكتسب علاج أورطون-جيلينجهام زخمًا في برامج عسر القراءة، بينما دعمت العلاجات السلوكية الأخرى الرعاية في اضطرابات التعلم المختلطة.

- على سبيل المثال، تشير التوجيهات التعليمية التي تروج للتعليم متعدد الحواس والمنظم بما في ذلك طرق أورطون-جيلينجهام في المناهج الوطنية للتعليم الخاص كخيارات رسمية لمعالجة صعوبات التعلم.

حسب المؤشر

سيطر اضطراب فرط الحركة ونقص الانتباه على قطاع المؤشرات في عام 2024 بحصة تقارب 52% بسبب ارتفاع معدلات التشخيص العالمية وتوسيع نطاق الفحص بين الأطفال في سن المدرسة. أدى زيادة الوعي السريري وتحديث الإرشادات للأطفال إلى تسريع التعرف، مما دعم زيادة العلاج. ظل عسر القراءة قطاعًا ثانويًا قويًا مع توسع برامج محو الأمية المنظمة في أمريكا الشمالية وأوروبا. نما تبني عسر التناسق الحركي مع الاستخدام الأوسع لتدريب المهارات الحركية. أظهرت اضطرابات التعلم الأخرى طلبًا محدودًا لكنها نمت تدريجيًا من خلال برامج التدخل في مرحلة الطفولة المبكرة.

- على سبيل المثال، تم تقييم العلاج الرقمي المصرح به من قبل إدارة الغذاء والدواء الأمريكية “EndeavorRx” من شركة Akili Interactive في تجربة محورية عشوائية محكومة شملت 348 طفلًا تتراوح أعمارهم بين 8-12 عامًا (STARS-ADHD) وتم تقييم البرنامج السريري الكامل لأكثر من 600 طفل عبر خمس دراسات؛ تم استخدام هذه التجارب لدعم ترخيصه التنظيمي وطرحه في العالم الحقيقي.

حسب المستخدم النهائي

تصدرت المستشفيات قطاع المستخدم النهائي في عام 2024 بحصة حوالي 44% بسبب الوصول القوي إلى فرق متعددة التخصصات وإعدادات التشخيص المتقدمة. تلقى العديد من الأطفال التقييم الأولي في وحدات طب الأعصاب والطب النفسي للأطفال في المستشفيات، مما زاد من الإنتاجية. تلتها العيادات عن كثب مع توسع مراكز العلاج الخاصة في المناطق الحضرية. قدمت هذه المراكز مواعيد أسرع وخطط علاج شخصية، مما دعم زيادة التبني. نمت الإعدادات الأخرى، بما في ذلك المراكز المجتمعية والبرامج المدرسية، حيث زادت الحكومات من التمويل للتعليم الشامل وأطر التدخل المبكر.

محركات النمو الرئيسية

ارتفاع معدلات التشخيص وبرامج الفحص المبكر

دفع زيادة الوعي باضطرابات التعلم البلدان إلى توسيع نطاق الفحص على مستوى المدارس وبرامج التقييم المبكر. يقوم المعلمون وأطباء الأطفال الآن بتحديد صعوبات القراءة والانتباه والمهارات الحركية في أعمار أصغر، مما يزيد من الطلب على العلاج. تروج الإرشادات الوطنية في الولايات المتحدة والمملكة المتحدة وكندا وأستراليا للإحالات المبكرة، مما يساعد المزيد من الأطفال على الوصول إلى العلاج المنظم ودعم الأدوية. يسرع الاستخدام الأوسع لأدوات التقييم الرقمية أيضًا من التقييم ويحسن الدقة. يشجع هذا التحول العائلات على السعي للتدخل في الوقت المناسب، مما يعزز التبني عبر الأدوية المنشطة، والعلاجات غير المنشطة، وبرامج محو الأمية المنظمة. مع توسع الفحص في المناطق النامية، يستمر خط العلاج في الارتفاع.

- على سبيل المثال، وجدت دراسة أجريت في عام 2022 على 1,118 طالبًا في المرحلة الابتدائية أن 60 طفلًا (5.4%) أظهروا نتائج إيجابية محتملة لاضطراب فرط الحركة ونقص الانتباه (ADHD) على مقياس فحص مكتمل من قبل المعلم (SNAP-IV)، بينما أظهر 30 طفلًا (2.7%) نتائج إيجابية عبر النسخة الأبوية مما أسفر عن معدل فحص إيجابي مشترك بنسبة 6.8%.

زيادة تبني العلاجات المبنية على الأدلة

يستمر الطلب على نماذج العلاج المدعومة بالأدلة في النمو حيث تعطي المدارس والعيادات والمستشفيات الأولوية للنتائج المثبتة. تظهر طرق محو الأمية المنظمة والعلاجات السلوكية تحسينات قوية في مهارات القراءة والانتباه والوظائف التنفيذية، مما يدفع تفضيلها بين الآباء والأطباء. تكتسب البرامج مثل Orton-Gillingham والعلاج الوظيفي زخمًا لأنها تتماشى مع المعايير التعليمية العالمية. يوصي المزيد من أطباء الأعصاب والأطباء النفسيين للأطفال الآن بالعلاج متعدد الوسائط، الذي يجمع بين الأدوية والعلاج لتحقيق تقدم أقوى على المدى الطويل. يعزز نشر البيانات السريرية وزيادة برامج تدريب الممارسين على مستوى العالم من التبني. يعزز هذا بيئة علاجية أكثر توحيدًا وقائمة على العلم.

- على سبيل المثال، تم تبني منهج OG متعدد الحواس واللغة المهيكلة على نطاق واسع في برامج محو الأمية المهيكلة عالميًا، ويُروج له كطريقة رئيسية لمساعدة الأفراد الذين يعانون من عسر القراءة أو صعوبات القراءة من خلال التعليم الواضح في توافق الصوتيات والحروف.

توسيع تغطية التأمين ودعم التمويل

تدعم التغطية التأمينية الأوسع لعلاج اضطراب فرط الحركة ونقص الانتباه، وعسر القراءة، وعسر الحركة نمو السوق من خلال تقليل الحواجز المالية. يقوم العديد من شركات التأمين العامة والخاصة الآن بتعويض تكاليف العلاج السلوكي، وتدخلات محو الأمية المهيكلة، وخطط الأدوية. كما تستثمر الحكومات في أمريكا الشمالية وأوروبا في موارد التعليم الخاص، مما يزيد من الوصول إلى العلاج داخل المدارس. يشجع تمويل برامج التعليم الشامل على الإحالات المبكرة واستمرارية العلاج الأعلى. تحصل العيادات والمستشفيات على دعم مالي لتوسيع قدرة العلاج، مما يحسن من توفر الخدمات. مع تعزيز التغطية في الاقتصادات الناشئة، تستفيد الأسر من تقليل الإنفاق الشخصي، مما يدعم الطلب الأوسع على رعاية طويلة الأمد لصعوبات التعلم.

الاتجاهات والفرص الرئيسية

نمو الأدوات العلاجية الرقمية والمعتمدة على الذكاء الاصطناعي

تعمل منصات التعلم المدعومة بالذكاء الاصطناعي والتطبيقات العلاجية الرقمية على تحويل كيفية تلقي الأطفال للدعم لعسر القراءة، واضطراب فرط الحركة ونقص الانتباه، وعسر الحركة. تقدم هذه الأدوات مسارات تعلم مخصصة، وتمارين قراءة تكيفية، ووحدات تدريب على الانتباه، وميزات مراقبة عن بعد. يفضل الآباء هذه الحلول بسبب إمكانية الوصول إليها في المنزل وانخفاض تكلفة المشاركة. تستخدم المدارس هذه الأدوات لدعم العلاج التقليدي بتتبع التقدم المستند إلى البيانات. يحصل الأطباء على رؤى في الوقت الحقيقي حول أنماط الانتباه وسرعة القراءة، مما يحسن من تخطيط العلاج. مع شراكة المنصات الرقمية مع العيادات وأنظمة التعليم، تصبح نماذج العلاج المختلطة هي القاعدة، مما يخلق فرص تبني قوية.

- على سبيل المثال، حددت مراجعة استكشافية لعام 2025 أن أكثر من 80 دراسة محكمة (من بين 683 مقالة فريدة) تستكشف بالفعل تطبيقات الذكاء الاصطناعي في تعليم عسر القراءة بما في ذلك الكشف المبكر، والتدخلات التعليمية المخصصة، وأدوات دعم النطق والقراءة، ودعم التشخيص المستند إلى تصوير الأعصاب.

زيادة دمج نماذج الرعاية متعددة التخصصات

تتبنى أنظمة الرعاية الصحية العالمية بشكل متزايد نهج العلاج متعدد التخصصات الذي يجمع بين طب الأعصاب للأطفال، وعلم النفس، والعلاج الوظيفي، ودعم التعليم الخاص. تحسن هذه النماذج دقة التشخيص وتقدم رعاية أكثر تنسيقًا للأطفال ذوي الاحتياجات التعليمية المعقدة. تعمل المدارس على توسيع التعاون مع الأطباء، مما يمكن من وضع خطط تعلم متكاملة تتبع التقدم المعرفي والسلوكي والأكاديمي. يعزز هذا الاتجاه الطلب على حزم العلاج المجمعة والمتابعات طويلة الأمد. تجذب المراكز متعددة التخصصات أيضًا التمويل من المنظمات غير الحكومية والبرامج الحكومية، مما يدعم بناء القدرات. مع نمو الطلب، تخلق مسارات الرعاية المتكاملة فرصًا جديدة للعيادات المتخصصة وشركاء العلاج الرقمي.

- على سبيل المثال، أظهرت دراسة لعام 2023 للأطفال الذين يعانون من اضطراب نقص الانتباه وفرط النشاط (ADHD) أن التدخل المتكامل متعدد الوسائط الذي يجمع بين العلاج الطبي والعلاج السلوكي والوظيفي حسن النتائج طويلة الأمد بشكل كبير مقارنة بالعلاج ذو الوسيط الواحد.

التحديات الرئيسية

نقص المعالجين المهرة والمهنيين المدربين

تتمثل إحدى التحديات الكبرى في النقص العالمي في المتخصصين المدربين مثل معالجي الوظائف، أخصائيي النطق واللغة، مدرسي التعليم الخاص، والممارسين المتخصصين في عسر القراءة. تفتقر العديد من المناطق إلى برامج تدريب موحدة، مما يحد من توفر العلاج ويزيد من أوقات الانتظار. تعاني المناطق الريفية من أكبر الفجوات، مما يجبر العائلات على الاعتماد على علاج غير مكتمل أو غير منتظم. كما أن الندرة تزيد من تكاليف العلاج، مما يحد من الوصول للمجموعات ذات الدخل المنخفض. تواجه العيادات قيودًا في التوظيف تحد من عدد المرضى وتبطئ تبني التدخلات القائمة على الأدلة. بدون توسيع القوى العاملة، قد يتجاوز الطلب على العلاج القدرة في عدة دول.

تكاليف علاج مرتفعة ووصول محدود في المناطق ذات الدخل المنخفض

غالبًا ما يتطلب علاج صعوبات التعلم تدخلاً طويل الأمد، جلسات علاج متكررة، وإعادة تقييم دورية، مما يزيد من التكلفة الإجمالية. تفتقر العديد من الدول إلى تغطية تأمينية شاملة، مما يزيد العبء المالي على العائلات. تزيد الأسعار المرتفعة للبرامج التعليمية المنظمة، الأدوات الرقمية، والتقييمات المتخصصة من اتساع فجوة الرعاية. في المناطق ذات الدخل المنخفض، يعيق توفر العيادات المحدود والتمويل الضعيف لبرامج التعليم الخاص التشخيص المبكر والعلاج. تعرقل هذه الحواجز تبني كل من الأدوية والعلاج، مما يقلل من انتشار السوق بشكل عام. يظل معالجة القدرة على تحمل التكاليف وتوسيع الرعاية المدعومة أمرًا حاسمًا لتحسين الوصول العالمي.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة في عام 2024 بنسبة حوالي 38% بفضل البنية التحتية القوية للتشخيص، الوعي العالي، والتغطية التأمينية الواسعة لعلاج اضطراب فرط الحركة ونقص الانتباه، عسر القراءة، وعسر الحركة. تستفيد المستشفيات والعيادات من أدوات التقييم المتقدمة والتوافر القوي للمعالجين المدربين. تتبع المدارس إرشادات تدخل منظمة، مما يزيد من استخدام العلاج. يدعم الإنفاق العالي على الصحة العقلية للأطفال والاستخدام الأوسع للأدوات العلاجية الرقمية توسع السوق بشكل أكبر. كما تقود المنطقة في النشاط البحثي، مما يحسن توحيد العلاج والوصول إلى الفحص المبكر.

أوروبا

شكلت أوروبا ما يقرب من 30% من الحصة في عام 2024 مدفوعة بالدعم الحكومي القوي للتعليم الشامل والمسارات السريرية الراسخة لإدارة صعوبات التعلم. تستثمر دول مثل المملكة المتحدة، ألمانيا، وهولندا في برامج التعليم المنظمة ودمج العلاج داخل المدارس العامة. يعزز الوعي السريري العالي والمعالجون المهنيون والسلوكيون المدربون جيدًا التبني. تدعم تغطية التعويض لعلاج اضطراب فرط الحركة ونقص الانتباه وعلاج النطق واللغة النمو. يعزز الطلب المتزايد على مراكز الرعاية متعددة التخصصات والمنصات التعليمية الرقمية المشهد الإقليمي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 23% من الحصة في عام 2024 وأظهرت أسرع نمو بسبب زيادة الوعي، توسيع البنية التحتية للرعاية الصحية الحضرية، وارتفاع معدلات التشخيص. تزيد دول مثل الصين، الهند، اليابان، وأستراليا من الاستثمار في برامج تنمية الطفل وأنظمة التعليم الخاص. تنمو العيادات الخاصة بسرعة في المدن الكبرى، مقدمةً دعمًا منظمًا للعلاج والأدوية. تكتسب المنصات التعليمية الرقمية شعبية، مما يساعد العائلات على الوصول إلى حلول التدخل المبكر. على الرغم من التفاوتات الإقليمية، فإن تحسين برامج الفحص المدرسي والمبادرات الصحية للأطفال المدعومة من الحكومة تدفع التوسع القوي.

أمريكا اللاتينية

حصلت أمريكا اللاتينية على حصة تبلغ حوالي 6% في عام 2024، بدعم من توسيع الوصول إلى الرعاية الصحية للأطفال والاعتراف المتزايد باضطرابات التعلم في المناطق الحضرية. تتصدر البرازيل والمكسيك والأرجنتين التبني من خلال العيادات الخاصة وبرامج الفحص المدرسية. يظل توفر المعالجين المدربين محدودًا، لكن المنصات الرقمية تساعد في سد الفجوات في المناطق المحرومة. تشجع حملات التوعية التي تقوم بها المنظمات غير الحكومية ووزارات التعليم على التقييم المبكر. على الرغم من استمرار حواجز التكلفة، فإن التحسينات التدريجية في تغطية التأمين والطلب المتزايد على العلاج المنظم تعزز الإمكانات السوقية.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا ما يقرب من 3% من الحصة في عام 2024 بسبب محدودية توفر المتخصصين وانخفاض الوعي باضطرابات التعلم. ينمو التبني في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا مع توسع العيادات الخاصة وتقديم المدارس لبرامج الفحص المبكر. تقيّد التكاليف العالية التي يتحملها الأفراد الوصول للعديد من الأسر، لكن المبادرات الحكومية لتنمية الطفل تحسن من مدى الوصول للخدمات. تحظى أدوات التعلم الرقمية بالاهتمام كبديل منخفض التكلفة. مع زيادة الاستثمار في الرعاية الصحية للأطفال والتنمية، تظهر المنطقة إمكانات طويلة الأجل مستقرة.

تقسيمات السوق:

حسب العلاج

- الأدوية المنشطة

- الأدوية غير المنشطة

- العلاج الوظيفي

- علاج التدخل أورطون-جيلينجهام

- أخرى

حسب المؤشر

- عسر القراءة

- عسر الحركة

- اضطراب نقص الانتباه وفرط النشاط (ADHD)

- أخرى

حسب المستخدم النهائي

حسب الجغرافيا

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا اللاتينية

- الشرق الأوسط

- أفريقيا

المشهد التنافسي

يتميز سوق علاج اضطرابات التعلم بوجود لاعبين راسخين وجدد مثل شركة Ginger Software, Inc.، وOticon، وYouth Living Skills، وSight and Sound Technology، وSensory, Inc.، وSonova Group، وAdaptive Tech Solutions, LLC، وKoninklijke Philips N.V.، وSpeech Therapy Work، وVocalect Biometric Solutions. تعزز هذه الشركات السوق من خلال أدوات التشخيص، ومنصات العلاج، والتقنيات المساعدة، وحلول الدعم المتعلقة بالأدوية. تعزز الشركات الرائدة قدرتها التنافسية من خلال الاستثمار في أدوات التعلم المدفوعة بالذكاء الاصطناعي، والعلاج الرقمي للنطق واللغة، وبرامج التدخل في القراءة الشخصية. تساعد الشراكات مع المدارس والمستشفيات والعيادات في توسيع مدى الخدمة وتحسين نتائج التدخل المبكر. يركز العديد من اللاعبين أيضًا على حلول الوصول المصممة خصيصًا لعسر القراءة، وADHD، وعسر الحركة، واضطرابات التعلم المختلطة. يستمر الابتكار في العلاج عن بعد، وتطبيقات الفحص، وبرامج التدريب المعرفي في تشكيل نمو السوق وتوسيع التبني عبر المناطق المتقدمة والناشئة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة جينجر للبرمجيات

- أوتيكون

- مهارات الحياة للشباب

- تكنولوجيا البصر والصوت

- شركة سينسوري

- مجموعة سونوفا

- حلول التكنولوجيا التكيفية، ذ.م.م

- كونينكليكي فيليبس ن.ف.

- عمل علاج النطق

- حلول القياسات الحيوية فوكاكت

التطورات الأخيرة

- في يوليو 2025، حصلت شركة سينسوري على جائزة التميز في تقنية الذكاء الاصطناعي الصوتي لعام 2025 لمحرك تحويل الكلام إلى نص على الجهاز TrulyNatural، مما يبرز دفع سينسوري لتقديم حلول صوتية خاصة ومنخفضة التأخير يتم تبنيها في التعليم والتكنولوجيا المساعدة (مهم لدعم القراءة / التعلم).

- في عام 2024، نشر باحثو كونينكليكي فيليبس ن.ف. بيانات تحقق سريرية جديدة لمنصة التقييم الرقمي IntelliSpace Cognition في مجلة فرونتيرز إن بسيكولوجي. أظهرت الدراسة أن البطارية القائمة على الجهاز اللوحي، والتي تشمل اختبارات الذاكرة والتعلم مثل اختبار التعلم اللفظي السمعي لري، يمكنها التمييز بحساسية بين الضعف الإدراكي البسيط والشيخوخة الطبيعية، مما يدعم استخدامها للفحص الإدراكي الرقمي. يعزز هذا قاعدة الأدلة للتقييمات الممكّنة بالذكاء الاصطناعي التي يمكن تكييفها مع البيئات التعليمية والسريرية التي تتعامل مع صعوبات التعلم والذاكرة، مما يدعم بشكل غير مباشر مشهد علاج صعوبات التعلم.

- في عام 2024، كشفت أوتيكون عن عائلة أجهزة السمع Oticon Intent (المقدمة في حدث Oticon Next في فبراير 2024)، وهو تحديث رئيسي للمنتج يركز على تحسين الاتصال ومعالجة الصوت المدفوعة بالذكاء الاصطناعي وميزات تهدف إلى تحسين قدرات فهم الكلام التي تُستخدم غالبًا في دعم الاستماع المساعد ومعالجة الصوت للأشخاص الذين يعانون من تحديات التعلم / المعالجة. عززت أنشطة إطلاق المنتج والمؤتمرات لأوتيكون في عام 2024 من موقعها كمورد لحلول الاستماع المساعدة المستخدمة من قبل الأطباء الذين يعملون مع السكان ذوي صعوبات التعلم.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على العلاج، المؤشر، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على التشخيص المبكر مع توسع المدارس في برامج الفحص.

- ستحظى العلاجات الرقمية وأدوات التعلم القائمة على الذكاء الاصطناعي بقبول أوسع في الأوساط السريرية.

- ستشهد برامج محو الأمية المنظمة اعتمادًا أكبر في علاج عسر القراءة.

- سينمو علاج اضطراب فرط الحركة ونقص الانتباه مع تحديث المزيد من الدول للإرشادات الخاصة بالأطفال.

- ستتوسع نماذج الرعاية متعددة التخصصات في المستشفيات والعيادات.

- ستدعم منصات العلاج عن بُعد الوصول في المناطق الريفية والمناطق ذات الموارد المحدودة.

- ستزداد الشراكات بين المدارس ومقدمي الرعاية الصحية.

- ستتوسع تغطية التأمين للعلاج السلوكي والوظيفي.

- ستتوسع برامج التدريب للمعالجين والمعلمين لمعالجة فجوات المهارات.

- ستشهد الأسواق الناشئة نموًا أقوى مع تحسن الوعي والتمويل.